Статья переведена: Block unicorn

Токенизация сшивает вместе два совершенно разных мира: мир постоянно работающих, разрешительных DeFi протоколов, где цены колеблются каждые несколько секунд, и мир традиционных фондов, расчеты по которым следуют управленческим временным рамкам для группы лицензированных держателей.

Слияние этих двух миров требует высочайшего мастерства координации, но для тех, кому это удастся, в нем скрыта огромная ценность. В сегодняшней статье я исследую, кто стоит за кулисами, управляя мостами, соединяющими эти два мира, и кто извлекает из этого выгоду.

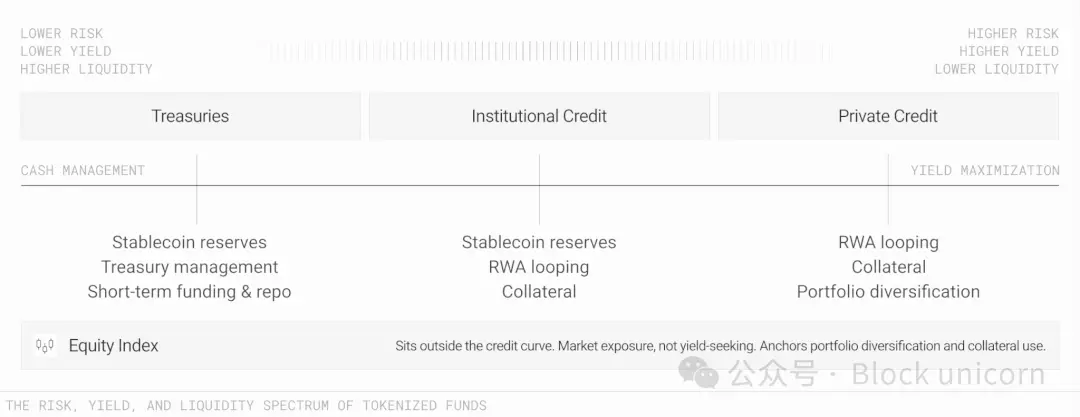

Объем пулов токенизированных реальных активов (RWA) превышает 33 миллиарда долларов, из которых на токенизированные казначейские облигации США приходится около 15 миллиардов долларов. Однако примечательно, что их доля упала с 55% до менее чем 45% всего за один год. В то же время выросли масштабы других токенизированных фондов, включая фонды институционального кредитования (например, ACRED от Apollo) и фонды частного кредитования (например, JAAA от Janus Henderson).

Созревание токенизации предлагает финансовым директорам, управляющим корпоративными денежными средствами, ряд вариантов с различным уровнем риска. Те, кто ищет низкий риск, низкую доходность, но высокую ликвидность, могут выбрать фонды казначейских облигаций, в то время как те, кто стремится к более высокой доходности и большей программируемости, могут выбрать более рискованные варианты инвестиций. Безопасность доходов больше не вызывает такого беспокойства, как раньше. Эти инструменты, обеспеченные казначейскими облигациями, проходят аудит у тех же аудиторских компаний, которые проверяют традиционные облигации.

Это самый сильный аргумент в пользу того, что токенизация реальных активов (RWA) вот-вот вызовет бум среди институциональных инвесторов.

Если бы меня спросили, в чем разница между внецепочечными (off-chain) и внутрицепочечными (on-chain) деньгами, я бы ответил: композируемость. Именно композируемость позволяет одному доллару выполнять больше работы по нескольким каналам, достигая более высокой сложной доходности. Способность мгновенно обналичивать средства и заставлять ваши деньги работать более эффективно делает их похожими на фонды на стимуляторах.

Традиционные финансы заставляют нас выбирать между доходностью, ликвидностью и переносимостью. Токенизированные фонды, при правильном управлении, могут позволить нам иметь все три.

Но «правильно управлять» непросто. Композируемость фондов — это инженерная задача.

Сшивание двух разных миров

Блокчейн приносит скорость, экономическую эффективность и быстрое завершение расчетов для токенизированных активов с учетом риска (RWA). Но токенизированные фонды денежного рынка остаются фондами, а не стейблкоинами. Они по-прежнему требуют ежедневного обновления чистой стоимости активов (NAV) в соответствии с графиком управляющего фондом. Им по-прежнему необходимо поддерживать проверенную с помощью KYC группу держателей. Например, минимальный порог инвестиций в BUIDL от BlackRock составляет 5 миллионов долларов, а USYC от Circle ограничен неамериканскими лицами. Они по-прежнему должны соблюдать сроки выкупа, поскольку расчеты по их базовым казначейским облигациям зависят от внецепочечной инфраструктуры, сроки расчетов для которой заканчиваются в 17:00 по восточному времени США.

Это юридическая сущность продукта. Уберите ежедневное определение NAV — и это больше не фонд денежного рынка. Уберите белый список — и Комиссия по ценным бумагам и биржам США (SEC) придет с вопросами.

Итак, как фонд может сохранить свои установленные временные рамки, настройки держателей и окна выкупа, в то же время позволяя токенам, представляющим доли в этом фонде, двигаться со скоростью интернета? Фондам нужна специально созданная инфраструктура для поддержания чистой стоимости активов в конце периода, поддержки расчетов на основе эпох и соблюдения строгих юридических границ при переносе активов между блокчейнами. Это сложная проблема сосуществования.

В недавнем совместном отчете LayerZero и Centrifuge описывается, как они решают эту проблему.

Решение точек конфликта

Три точки конфликта определяют, будет ли успешна эта модель сосуществования. Если координационный слой правильно обрабатывает эти точки, фонд может работать со скоростью интернета, не нарушая при этом юридических границ.

Во-первых, это цена.

Какова стоимость токена между циклами определения NAV? Некоторые эмитенты замораживают цену токена на уровне предыдущего дня и принимают этот застой. Когда процентные ставки колеблются в полдень, заморозку цены легко манипулировать. Постоянное изменение цены труднее манипулировать, но также сложнее согласовать с фактическим учетом фонда.

Во-вторых, соответствие требованиям.

Где работает слой проверки белого списка? Если он работает при каждой передаче, токен не может касаться открытого DeFi и может передаваться только между утвержденными кошельками. Если этот слой инкапсулирован в хранилище (vault), хранилище будет держать регулируемые доли и выпускать свободно передаваемый токен-расписку для держателей, прошедших единовременную проверку KYC. Эта расписка может быть скомпонована через DeFi, соответствие требованиям встроено в хранилище, а не проверяется при каждой передаче. Примером может служить фреймворк deRWA от Centrifuge.

Третий конфликт возникает при перемещении активов между цепочками.

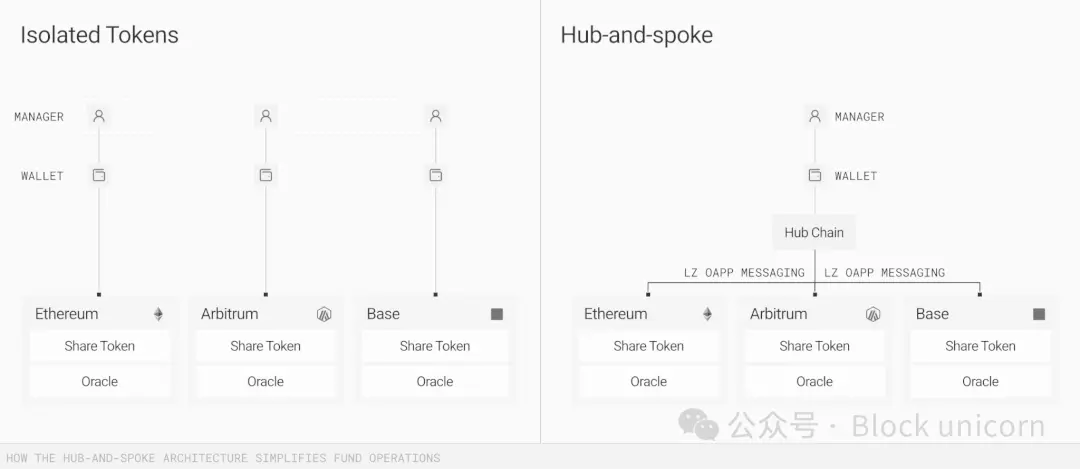

Когда токенизированный фонд развернут в девяти цепочках, вам нужен единый источник истины, чтобы четко определить, кому что принадлежит и какова его стоимость. В то время как внутрицепочечная инфраструктура может обновляться в реальном времени, при возникновении несоответствий все равно необходимо обновление и сверка между девятью цепочками. Чем больше точек отказа, тем выше вероятность ошибки.

LayerZero и Centrifuge решили эту проблему, построив модель «звезда» (hub-and-spoke). В этой модели одна авторитетная цепочка (hub) отвечает за NAV, учет и соответствие требованиям. Слой обмена сообщениями (в данном случае координируемый LayerZero) передает эти обновления в цепочки-лучи (spokes), где фактически используются токены.

Архитектура Centrifuge V3 построена именно на этой модели, где каждый пул выбирает одну центральную цепочку в качестве своего источника истины, а цепочки-лучи служат конечными точками для депозитов и включают композируемость DeFi. LayerZero отвечает за передачу операционных данных между цепочками для синхронизации обновлений NAV, инструкций соответствия и балансов между цепочками.

Координационный механизм, о котором я говорил ранее, — это именно та завидная, но важная координация, которая приносит ценность тем, кто может ее выполнить. Тот, кто может поддерживать согласованность авторитетного состояния фонда во всех цепочках, того будет трудно заменить. Хотя управляющий фондом по-прежнему контролирует время, а блокчейн — композируемость, кто-то в середине должен реализовать и то, и другое.

Самая уязвимая часть при переносе активов — это учет активов в пути.

Когда актив перемещается между цепочками, он может временно исчезнуть из видимого баланса фонда. Centrifuge V3 выпускает токенизированные подтверждения для активов в пути, поэтому баланс фонда может оставаться непрерывным, даже если базовый токен все еще находится в процессе переноса. Это эквивалент внутрицепочечной версии учета по дате сделки. Скучно, но необходимо.

Несмотря на эти конфликты, почему институциональным инвесторам следует рассматривать токенизированные фонды?

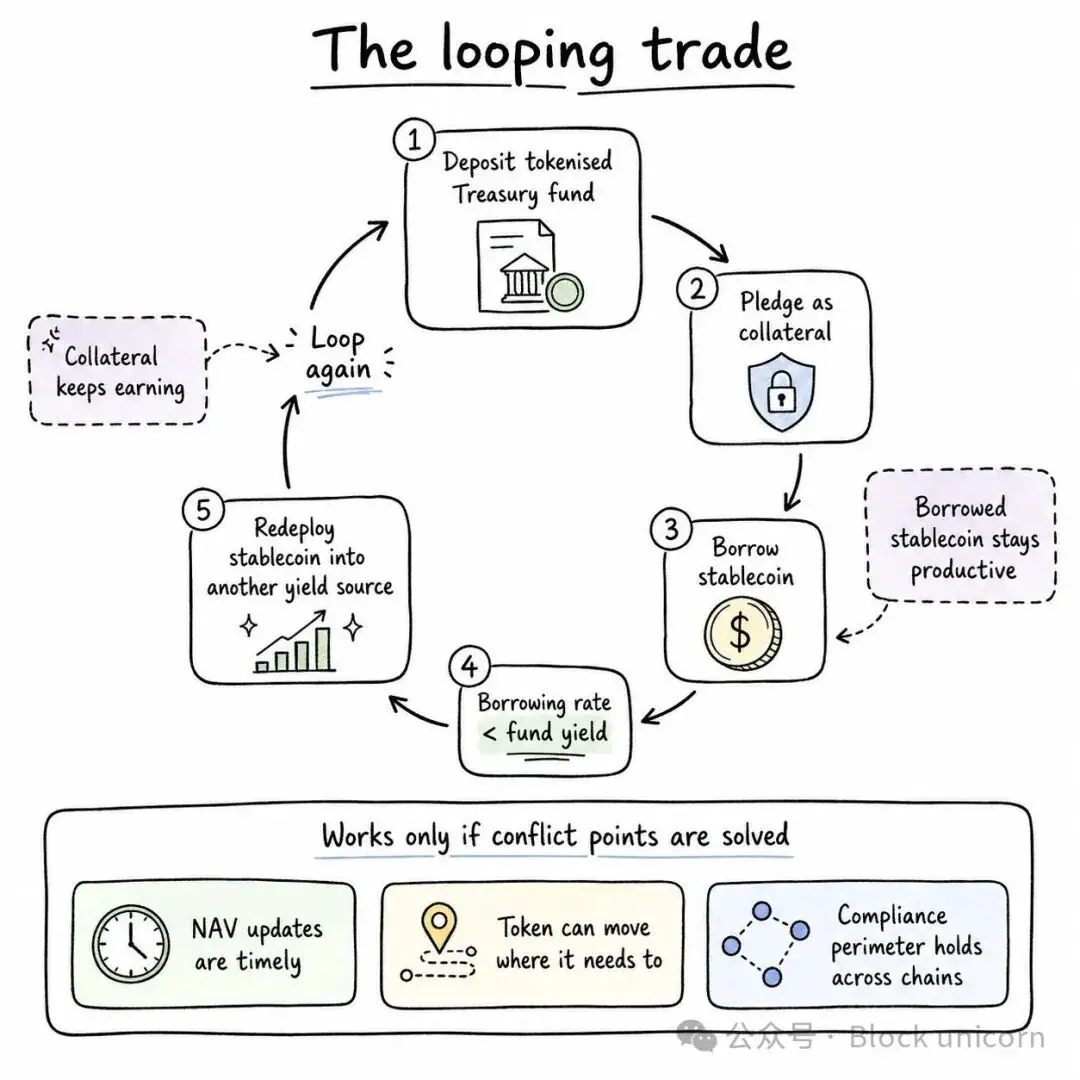

Один из лучших способов оптимизировать бездействующие денежные средства с помощью токенизации — это круговая торговля (carry trade). Финансовый директор может внести токенизированные казначейские средства и использовать их в качестве залога для займа стейблкоина. Если процентная ставка по займу ниже доходности фонда, то удержание этого фонда приносит прибыль. Затем финансовый директор может повторно развернуть заемные средства стейблкоина в другие источники дохода и повторить этот цикл.

Весь механизм круговой торговли может эффективно работать только в том случае, если вышеупомянутые точки конфликта решены. Это следующая задача для тех, кто строит токенизированную инфраструктуру. Эти точки конфликта эксплуатировались и раньше. Например, если цена NAV небольшого токенизированного продукта остается неизменной в течение двух-четырех часов в блокчейне и отстает от цены базового актива, возникает возможность арбитража до следующего обновления NAV.

Когда внецепочечное NAV запускает лимиты ликвидности, может возникнуть конфликт гейтов выкупа, если независимый внутрицепочечный смарт-контракт попытается немедленно обработать погашение токенов. Это приведет к тому, что смарт-контракт будет содержать «осиротевшие» или невыполненные транзакции токенов, которые постоянно будут пытаться выполниться одновременно, противодействуя внецепочечному ограничению.

Именно это сейчас происходит с крупными фондами частного кредитования и компаниями бизнес-развития (BDC). Три недели назад частный кредитный фонд Apollo Global на 26 миллиардов долларов — фонд решений по долгу Apollo (ADS) — после того, как инвесторы попытались выкупить около 16,8% долей, был вынужден установить ограничение на выкуп в размере 5%. Если подобная ситуация произойдет с фондом, у которого одновременно торгуется токенизированная версия, трудно исключить возможность конфликта гейтов выкупа. Во втором квартале инвесторы выкупили 15,6 миллиарда долларов из широко распространенных фондов частного кредитования, что выше примерно 13,9 миллиарда долларов в предыдущем квартале.

Сбой при передаче сообщений между цепочками может привести к неполному завершению позиций. Только мониторинг каждого режима сбоя и ответственность за него лиц, обладающих соответствующими полномочиями, могут завоевать доверие институциональных инвесторов.

Если токенизация хочет реализовать свой проявленный потенциал, она должна решить следующие проблемы. Речь идет не просто о размещении казначейских облигаций США в блокчейне или создании нового класса активов. Строители инфраструктуры должны сломать устаревшие правила, которые заставляют инвесторов выбирать между доходностью, ликвидностью и переносимостью. Если токенизация сможет заставить доллар выполнять несколько задач одновременно, не подрывая доверия, обеспечиваемого существующими гарантиями, институты, сидящие на миллиардах наличных, определенно это заметят.

Я уже писал, что SWIFT как координационный слой сегодня имеет большую ценность и влияние, чем любая из сторон в сети, которую он обслуживает. Visa также стоит дороже, чем все мировые банки, которые она обслуживает, за исключением JPMorgan.

В этом и заключается движущая сила роли координационного слоя в развивающемся финансовом мире. Это может дать игроку место за столом на рынках капитала в следующем десятилетии. Centrifuge определяет эту роль на стороне фондов, а LayerZero строит мосты, которые все соединяют.

На сегодня все. Увидимся в следующей статье.