Автор: Чжао Ин

Источник: Wall Street News

Рынок долевого финансирования в США восстановился после минимума 2023 года и в ближайшие месяцы может значительно ускориться: в очереди на размещение стоит ряд сверхкрупных IPO, объемы привлечения средств по которым могут достигать сотен миллиардов долларов. Самое непосредственное опасение рынка заключается в том, что эти новые акции будут «высасывать кровь» из существующих акций, особенно в условиях, когда позиции в индексных фондах и крупных акциях уже высоки.

Сверхкрупные IPO SpaceX, OpenAI и Anthropic готовятся выйти на американский рынок. SpaceX уже официально раскрыла проспект эмиссии (S-1) на прошлой неделе, и, как ожидается, размещение состоится во вторую неделю июня, что сделает ее первой из трех компаний, завершившей публичное размещение. OpenAI планирует выйти на биржу уже в сентябре этого года, что значительно раньше предыдущих рыночных ожиданий. Anthropic может начать подготовку к IPO уже в октябре этого года.

Согласно данным трейдинговой платформы, аналитик по стратегии акций Deutsche Bank Securities Параг Татте в отчете от 22 мая пишет: «В рамках нашей модели спроса и предложения увеличение объемов эмиссии действительно может оказать негативное влияние на акции, но это влияние будет умеренным; как показывают предыдущие академические исследования и эмпирические данные во время волн IPO, такие волны обычно сопровождаются высокой доходностью фондового рынка, поскольку они происходят в периоды сильного спроса на акции».

Ключевой вывод этого исследования не в том, что «эмиссия безвредна», а в том, что «эмиссия не является основной причиной». Увеличение предложения вызовет краткосрочные колебания; если рассматривать крупнейшее IPO отдельно в модели, оно может снизить рынок примерно на 1%; если размещения будут происходить в сжатые сроки и вытеснять другие акции из индексов, влияние может быть сильнее. Но это скорее похоже на триггер обычной коррекции, а не на достаточное условие для окончания бычьего рынка. На рынке акций США в среднем каждые 1-2 месяца происходит небольшая коррекция более чем на 3%, причин может быть много, и IPO — лишь одна из них.

Что действительно поддерживает этот вывод, так это то, что спрос еще не рухнул. У домашних хозяйств все еще остаются высокие остатки денежных средств, корпоративная прибыль растет, средства продолжают поступать в фонды акций, а объемы объявленных обратных выкупов остаются на высоком уровне. Проблема не в том, «хватит ли денег на покупку новых акций», а в том, сможет ли спрос продолжать опережать предложение; другое ограничивающее условие — уже высокие позиции в крупных акциях, особенно в крупных технологических акциях, которые являются наиболее чувствительной областью.

Эта волна размещений кажется большой, но в масштабах всего рынка акций США она не выглядит чрезмерной

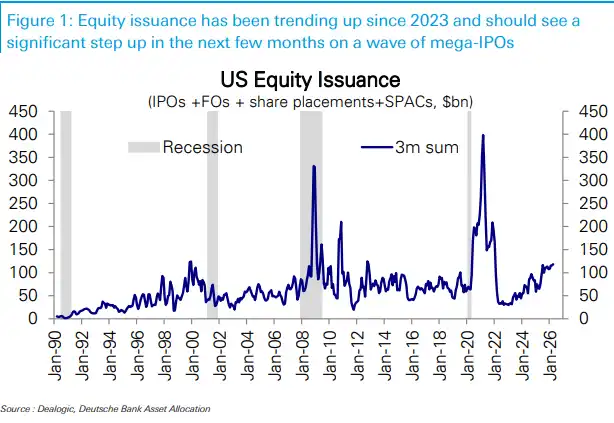

Квартальный темп долевых размещений в США вырос с минимума около 30 млрд долларов в начале 2023 года до текущих примерно 120 млрд долларов. В ближайшие месяцы ряд сверхкрупных IPO может поднять этот темп еще на один уровень.

Если рассматривать только IPO, объемы привлечения средств по некоторым предстоящим крупным проектам могут быть сопоставимы с совокупным объемом всех публичных размещений в США за последние 9 месяцев. Если расширить круг до всех долевых размещений в США, включая вторичные, это эквивалентно примерно двум месяцам эмиссии.

Однако если взглянуть под другим углом, давление гораздо меньше. Даже ожидаемое IPO с самым крупным объемом привлечения средств составляет лишь чуть более 0,1% от общей капитализации S&P 500. Вот почему само по себе «увеличение предложения» не позволяет сделать вывод о «неизбежном падении рынка акций США»: абсолютная сумма кажется внушительной, но относительно размера рынка она не является экстремальной.

Исторически волны размещений чаще сопровождают бычий рынок

За последние более 30 лет на рынке акций США было несколько периодов роста долевых размещений. Согласно историческим данным, фондовый рынок в эти периоды обычно показывает сильные результаты: в первые 3 месяца после начала волны IPO медианная доходность S&P 500 составляет около 8%; если продлить период до 12 месяцев, доходность превышает 20%.

Исключения также очевидны: в период глобального финансового кризиса 2008-2009 годов финансовые институты и другие субъекты были вынуждены привлекать капитал, и рост объемов эмиссии происходил на фоне резкого падения. Такие «вынужденные размещения для восполнения капитала» — это не то же самое, что размещения, когда компании пользуются благоприятным окном высокой оценки и спроса в нормальных рыночных условиях.

Академическая литература также указывает на такую причинно-следственную связь: более сильный фондовый рынок и более высокие ожидания прибыльности обычно появляются раньше и затем приводят к волне IPO; само по себе размещение оказывает ограниченное обратное влияние на рынок в тот же период. Большую проблему представляет вторая половина — после волны размещений доходность рынка акций в конечном итоге ослабевает, но этот «в конечном итоге» может наступить очень нескоро, поэтому его нельзя просто использовать как краткосрочный сигнал к продаже.

Модель показывает влияние около 1%, но концентрированные размещения усиливают ощущения

В рамках модели спроса-предложения учитываются несколько факторов: изменение позиций инвесторов, приток средств в акции, обратные выкупы, эмиссия. Эмиссия относится к увеличению предложения и, при прочих равных условиях, безусловно, является негативным фактором.

Согласно оценкам, крупнейшее IPO само по себе может привести к снижению рынка примерно на 1%. Если сроки размещений будут сильно сконцентрированы или если новые акции, войдя в индексные бенчмарки, вытеснят другие компоненты, реальное давление может быть несколько больше.

Но здесь важно различать «риск снижения» и «системное давление продавцов». Коррекции более чем на 3% происходят на рынке акций США в среднем каждые 1-2 месяца. Волна IPO может стать катализатором одной из таких коррекций, но не обязательно изменит направление рынка. Если только спрос не ослабнет одновременно, шок предложения вряд ли сам по себе обвалит индекс.

Спрос пока сохраняется: денежные средства, прибыль, обратные выкупы — все это поддерживает рынок

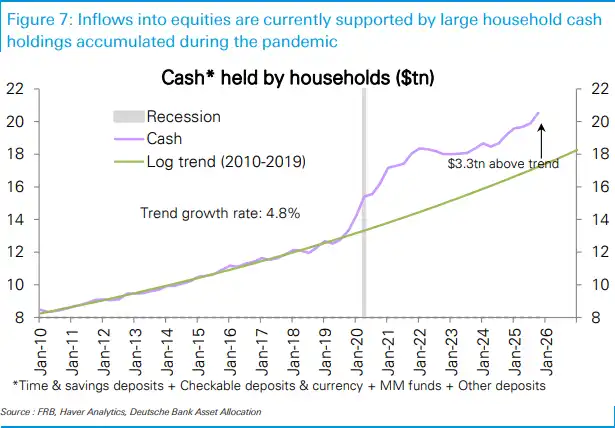

Сектор домашних хозяйств по-прежнему является ключевым буфером. Остатки денежных средств, накопленные во время пандемии, по-прежнему высоки, и объем наличных денег у домохозяйств примерно на 3,3 трлн долларов превышает трендовый уровень 2010-2019 годов. Относительно личных доходов объем наличных также находится на высоком уровне, что позволяет домохозяйствам направлять большую часть новых сбережений в финансовые активы, включая акции.

Прибыль — еще одна опора. Корреляция между притоком средств в фонды акций и ростом прибыли S&P 500 составляет около 54% с 2003 года. Рост прибыли в первом квартале был описан как один из самых сильных за более чем 20 лет, что объясняет, почему средства по-прежнему готовы следовать за акциями.

Обратные выкупы также являются важной частью спроса. Объемы объявленных обратных выкупов акций S&P 500 по-прежнему остаются высокими, что означает, что компании сами продолжают обеспечивать спрос. Увеличение эмиссии приводит к росту предложения, обратные выкупы и приток средств обеспечивают поглощающую способность; на данный момент баланс еще явно не сместился в сторону предложения.

Позиции не перегреты повсеместно, перегруженность в основном наблюдается в крупных технологических компаниях

Общие позиции в акциях лишь немного превышают норму, находясь на 53-м процентиле с 2010 года. Позиции активных инвесторов еще ниже, около 47-го процентиля, близко к нейтральным; позиции стратегических системных инвесторов несколько выше, около 64-го процентиля.

Настоящая перегруженность наблюдается в крупных акциях, особенно в крупных технологических. Позиции в крупных акциях находятся на 85-м процентиле, в крупных технологических — на 93-м процентиле. Это означает, что если волна IPO спровоцирует ребалансировку средств, рынок будет ориентироваться не на «все акции», а на сектора, в которых позиции уже и так высоки.

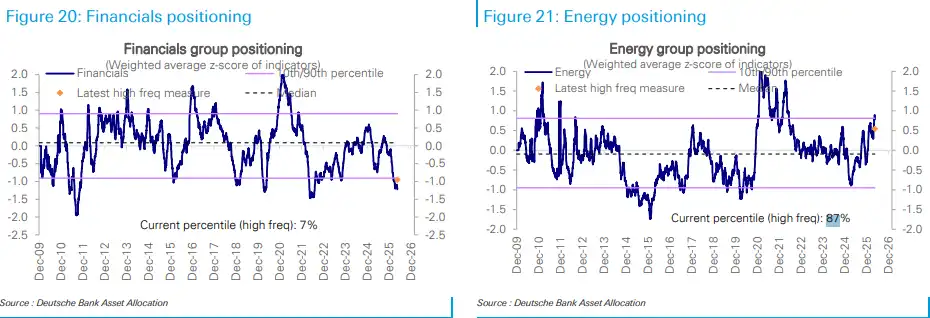

Распределение по отраслям также неравномерно. Позиции в энергетическом секторе высоки, на 87-м процентиле; крупные компании роста и технологический сектор в целом немного превышают норму. Финансовый сектор значительно недозагружен, на 7-м процентиле; сырьевой сектор еще более экстремален — на 0-м процентиле. Рынок акций США не является рынком с равномерными позициями, и шок предложения также не будет равномерно распределяться по всем его сегментам.

Потоки средств не полностью оптимистичны, сильными остаются США и технологический сектор

На прошлой неделе приток средств в фонды акций снизился до 2,4 млрд долларов, что означает значительное замедление. Фонды акций США по-прежнему привлекли 9,5 млрд долларов, глобальные фонды в широком смысле — 10,3 млрд долларов, но в регионах за пределами США наблюдался значительный отток.

Из японских фондов акций вышло 4,4 млрд долларов, что стало самым большим показателем за пять недель; из европейских фондов вышло 2,3 млрд долларов, отток продолжается уже шестую неделю подряд; из фондов развивающихся рынков вышло 7,9 млрд долларов, отток также продолжается шестую неделю подряд. Из них из фондов, связанных с Китаем, вышло 9,7 млрд долларов, в фонды Южной Кореи и Тайваня поступило 3 млрд и 1,7 млрд долларов соответственно.

Отраслевые потоки средств более сконцентрированы. В технологические фонды поступило 9 млрд долларов, что стало самым большим показателем за семь месяцев. В то же время в фонды облигаций поступило 30,5 млрд долларов, достигнув пятимесячного максимума. Средства не направляются в рискованные активы односторонне, а распределяются между акциями США, технологическим сектором и облигациями.

Это также является ключевым моментом для наблюдения в условиях волны IPO: важно не само количество новых акций, а то, продолжает ли спрос концентрироваться на немногих сильных активах. Если прибыль, обратные выкупы и приток средств в акции США продолжат поддерживать рынок, волна размещений будет больше похожа на краткосрочный шум; если перегруженность позиций в технологическом секторе ослабнет, а приток в акции замедлится, давление со стороны предложения превратится из «колебания в модели около 1%» в более сложную для переваривания проблему.