Автор: @100y_eth (Four Pillars)

Компиляция: AididiaoJP, Foresight News

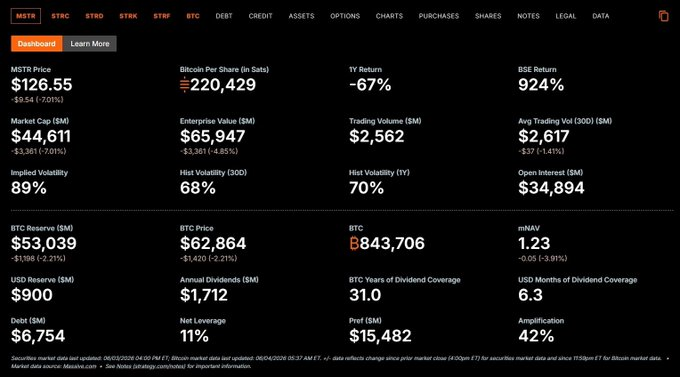

MicroStrategy (MSTR) недавно продала 32 биткойна (стоимостью всего 2,5 миллиона долларов), что вызвало испарение рыночной капитализации биткойна более чем на 100 миллиардов долларов. STRC (её привилегированные бессрочные акции) упали с референсной цены в 100 долларов до 94 долларов, а цена акций MSTR также упала с 150 долларов до 123 долларов.

MSTR, BTC и STRC глубоко взаимосвязаны. На растущем рынке эта структура является мощным двигателем капитала, позволяющим Strategy (MicroStrategy) агрессивно наращивать запасы биткойнов; но как только рынок ухудшается, как это произошло недавно, трио формирует порочный круг взаимного отрицательного воздействия.

Это заставляет вспомнить о LUNA-UST тех времён. Итак, устойчива ли структура MSTR-STRC на самом деле?

Ключевые выводы

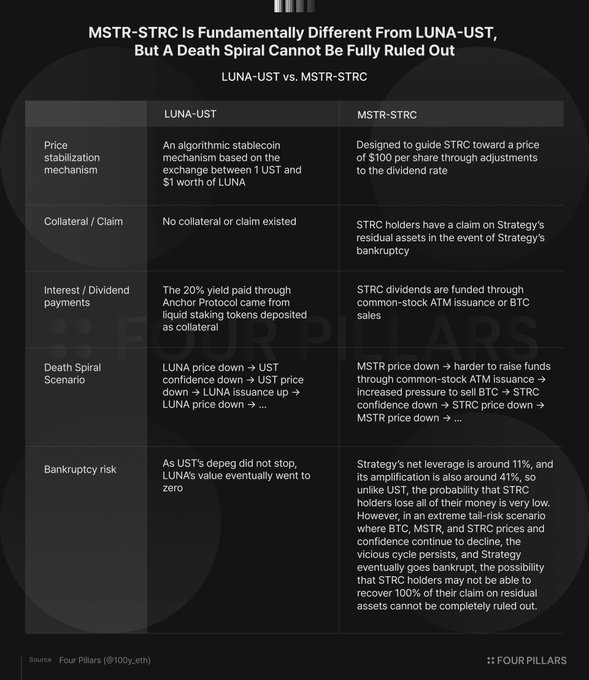

UST и STRC внешне похожи: обе привязаны к определённому референсному значению, держатели могут получать высокий доход, и в обоих случаях существует риск смертельной спирали. Однако они принципиально различаются по механизму стабилизации цены, праву юридического регресса, способу выплаты процентов/дивидендов и внутренней структуре работы.

Для поддержания устойчивости Strategy необходимо постоянное финансирование. Для этого требуется как уверенность рынка, так и поддержка собственной кредитоспособности. В худшем случае, даже если продолжить финансирование будет невозможно, это не приведёт к прямой "смертельной спирали", как в случае с LUNA-UST.

Текущий коэффициент чистого левериджа Strategy составляет около 11%, а коэффициент мультипликации — около 42%. Даже если MSTR и STRC войдут в цикл отрицательной обратной связи, при условии, что цена биткойна останется выше примерно 26 000 долларов, у держателей привилегированных акций по-прежнему есть высокая вероятность сохранить основную сумму; и пока биткойн не упадёт ниже примерно 8 000 долларов, вероятность банкротства из-за долга очень низка.

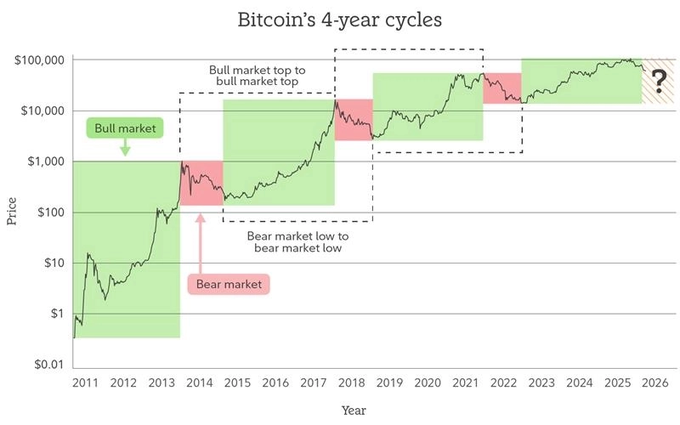

Следующие шесть месяцев станут критическим периодом. Согласно теории четырёхлетнего цикла биткойна, вторая половина этого года может увидеть дно, а долларовые резервы Strategy также хватит примерно на шесть месяцев. Ключевой вопрос: сможет ли Strategy за эти шесть месяцев, проведя здоровый делеверидж, перезапустить двигатель капитала?

LUNA-UST: краткое напоминание

Крах LUNA-UST произошёл четыре года назад. Давайте кратко вспомним её механизм работы.

Механизм стабилизации цены

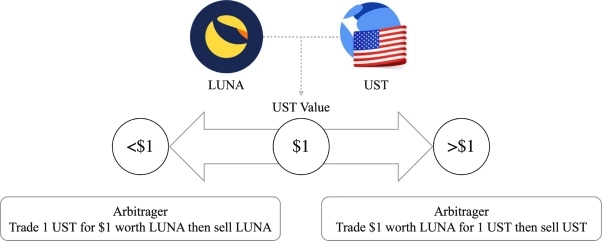

UST — это алгоритмический стейблкоин, у него нет залогового обеспечения, он поддерживает привязку к 1 доллару с помощью алгоритма. Основное правило: 1 UST всегда можно обменять на LUNA стоимостью 1 доллар.

- Когда UST < 1 доллара: пользователи могут сжечь UST по цене ниже 1 доллара, чтобы получить LUNA стоимостью 1 доллар. Арбитражное пространство способствует восстановлению цены UST, одновременно снижая предложение UST.

- Когда UST > 1 доллара: пользователи предоставляют LUNA стоимостью 1 доллар, чтобы получить UST по более высокой стоимости. Арбитраж способствует снижению цены UST, одновременно увеличивая предложение UST.

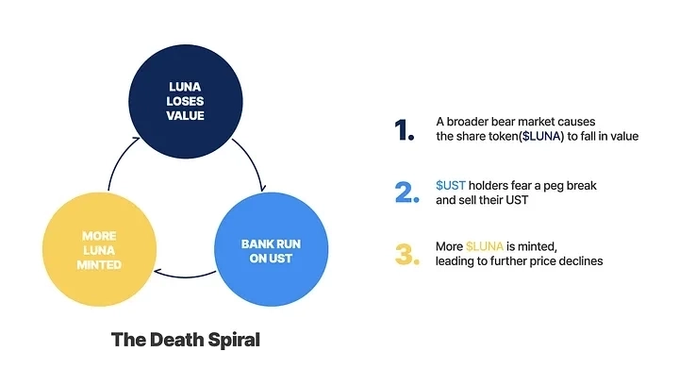

Сценарий порочного круга

Чем больше выпущено UST, тем меньше предложение LUNA, что, по идее, должно было стать позитивным драйвером для цены LUNA. Terraform Labs действительно пыталась усилить этот эффект путём агрессивного расширения сценариев использования UST.

Однако, как только уверенность рухнет, тот же механизм обратится в смертельную спираль:

Падение цены LUNA → Утрата доверия к UST → Падение цены UST → Массовая эмиссия LUNA → Дальнейшее падение цены LUNA...

Крах LUNA-UST

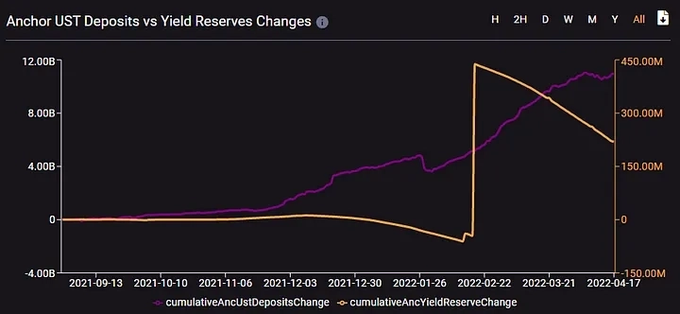

Непосредственной причиной краха стала утрата доверия. В то время Terraform Labs переводила ликвидность UST на Curve из пула 3pool в 4pool, что привело к истончению ликвидности в 3pool. Атакующий продал 85 миллионов долларов UST, сломав привязку и вызвав панику.

Огромное количество UST было выведено из Anchor Protocol (где на тот момент можно было получить около 20% годовых при внесении депозита), и давление продаж мгновенно захлестнуло рынок. Перед крахом 71% UST находились в Anchor. Когда несостоятельность 20% доходности стала очевидна, даже вливание 450 миллионов долларов от Luna Foundation Guard не смогло спасти ситуацию.

В итоге предложение LUNA взлетело примерно с 350 миллионов монет до 65 триллионов монет (рост в 17 000 раз), а цена приблизилась к нулю.

Детальный разбор структуры MSTR-STRC

Основная цель Strategy — повысить BPS (количество биткойнов на акцию). Для этого она привлекает финансирование с помощью различных инструментов финансового инжиниринга, таких как конвертируемые облигации, бессрочные привилегированные акции, выпуск обыкновенных акций через ATM и другие, а затем использует привлечённые средства для накопления биткойнов.

Способы финансирования

- Выпуск обыкновенных акций через ATM: небольшой выпуск акций MSTR класса A и их продажа на рынке приводит к разводнению ADSO (полностью разводнённого капитала), но когда mNAV > 1.22, это, наоборот, может повысить BPS.

- Конвертируемые облигации: низкопроцентные займы с опционом на конвертацию в акции, но существует давление по погашению основной суммы.

- Бессрочные привилегированные акции: дивиденды и приоритет ликвидации выше, чем у обыкновенных акций, но ниже, чем у кредиторов; нет обязательств по погашению основной суммы, но дивидендная нагрузка близка к 10%. В настоящее время существуют серии STRF, STRC, STRE, STRK, STRD, из которых только STRK является конвертируемой привилегированной акцией, остальные — неконвертируемые. Неконвертируемые привилегированные акции не разводняют ADSO и являются наиболее предпочтительным способом финансирования для Strategy.

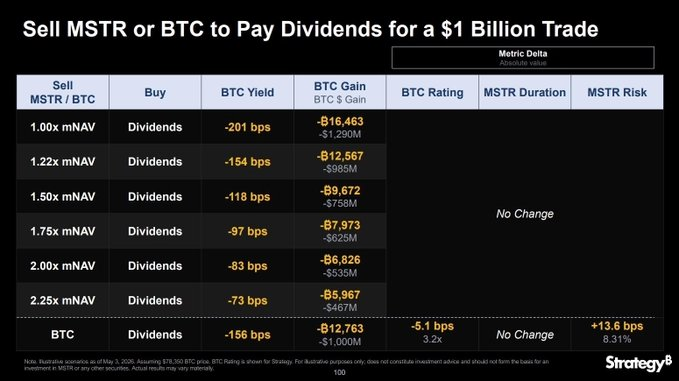

В настоящее время Strategy ежегодно должна выплачивать около 1,71 миллиарда долларов процентов и дивидендов. Средства поступают в основном из долларовых резервов, которые, в свою очередь, пополняются в основном за счёт выпуска обыкновенных акций через ATM. Недавно для выплаты дивидендов также были проданы 32 BTC, что привлекло внимание рынка.

Механизм стабилизации цены STRC

STRC разработаны с референсной ценой 100 долларов.

- Когда STRC > 100 долларов: Strategy может снизить дивидендную ставку, чтобы понизить цену, может увеличить выпуск STRC для увеличения предложения, а также имеет право выкупа по цене 101 доллар за акцию, фактически ограничивая потенциал роста STRC.

- Когда STRC < 100 долларов: Strategy может повысить дивидендную ставку, чтобы поднять цену, одновременно STRC имеет приоритет ликвидации в размере 100 долларов за акцию, обеспечивая поддержку цены.

В настоящее время годовая дивидендная ставка STRC составляет 11,50% (на основе референсной цены 100 долларов).

Сценарий порочного круга

MSTR и STRC влияют друг на друга, формируя самоусиливающуюся петлю обратной связи. При ухудшении рынка может возникнуть порочный круг:

Падение цены MSTR → снижение mNAV → увеличение сложности финансирования через ATM для обыкновенных акций → рост давления на продажу BTC → снижение доверия к STRC → падение цены STRC → дальнейшее падение цены MSTR...

Но ключевое отличие заключается в следующем: Strategy не обязана ежемесячно выплачивать дивиденды по STRC наличными. Выплата наличными требует объявления советом директоров и наличия достаточных средств, в противном случае дивиденды могут накапливаться. Кроме того, Strategy теоретически может снизить дивидендную ставку до уровня SOFR (ставка по обеспеченным кредитам овернайт под залог казначейских облигаций США). В крайнем случае, можно постепенно снижать дивидендную ставку и откладывать выплаты до улучшения ситуации.

LUNA-UST vs MSTR-STRC: принципиальные различия

UST и STRC имеют три поверхностных сходства: цена привязана к определённому уровню, держатели могут получать высокий доход, и в обоих случаях существует риск смертельной спирали. Однако внутренние механизмы работы совершенно разные.

Механизм стабилизации цены

UST стабилизируется за счёт корректировки предложения LUNA; STRC — за счёт корректировки собственной дивидендной ставки. Механизм привязки UST напрямую влияет на цену и предложение LUNA, в то время как механизм STRC не влияет напрямую на цену и предложение MSTR.

Однако, поскольку дивиденды по STRC финансируются в основном за счёт выпуска акций MSTR через ATM, если стоимость MSTR упадёт и mNAV опустится ниже 1,22, способность Strategy поддерживать дивиденды может быть поставлена под сомнение.

Залог / Право регресса

UST полностью необеспечен, его цена может упасть до нуля; STRC как привилегированные акции также не имеют залога, но в случае банкротства компании держатели STRC имеют приоритетное право требования на оставшиеся активы (приоритет ликвидации 100 долларов за акцию).

Источник процентов / дивидендов

UST сам по себе не приносит процентов, доходность в 20% обеспечивалась за счёт процентов по кредитам и стейкинг-доходов в Anchor Protocol (естественный рыночный спрос).

Дивиденды по STRC финансируются в основном за счёт выпуска обыкновенных акций через ATM, а в крайних случаях также возможна продажа BTC. С точки зрения BPS, выпуск через ATM выгоден при mNAV > 1.22, а при значении ниже 1.22 продажа BTC более предпочтительна. Однако в целом, "естественность" источника дивидендов по STRC слабее, чем доходов от кредитов и стейкинга в Anchor.

Различия в смертельной спирали

Смертельная спираль LUNA-UST была прямой и автоматической: падение UST → эмиссия LUNA → дальнейшее падение LUNA.

Смертельная спираль MSTR-STRC более сложная и имеет два тормозных механизма: во-первых, прямая связь слабее, MSTR не будет автоматически эмитировать акции для выплаты дивидендов по STRC, как это делал протокол; во-вторых, существует право юридического регресса, даже в случае банкротства держатели STRC сохраняют право требования на оставшиеся активы, обеспечивая поддержку цены при падении.

Общим катализатором для обеих структур остаётся "уверенность". Пока инвесторы сохраняют уверенность в MSTR (или, как тогда, в LUNA), структура будет работать; как только уверенность рушится, проблемы действительно всплывают на поверхность. Продажа MSTR 32 BTC на рациональном уровне не является большим событием, но на эмоциональном уровне может стать спусковым крючком для потери доверия.

Устойчива ли структура MSTR-STRC?

Способность к постоянному финансированию — это ключ

Текущие долларовые резервы Strategy составляют 0,9 миллиарда долларов, а ежегодное бремя по процентам и дивидендам — 1,712 миллиарда долларов. Без дополнительного финансирования, только за счёт резервов, можно продержаться около 6,3 месяцев.

Если резервы будут исчерпаны, можно продолжить финансирование за счёт выпуска акций / привилегированных акций или продажи BTC (теоретически это может поддерживаться 31 год). Однако недавняя продажа всего 32 BTC вызвала резкую реакцию рынка, побочные эффекты от продажи BTC оказались гораздо серьёзнее, чем можно было предположить.

Условия финансирования ясны:

- Для выпуска MSTR через ATM требуется mNAV > 1.22, иначе это, наоборот, снизит BPS.

- Для выпуска STRC требуется, чтобы цена оставалась в районе 99-100 долларов, иначе стоимость финансирования будет слишком высокой.

Оба способа в высокой степени зависят от уверенности рынка: инвесторы должны верить в долгосрочный рост BTC и в то, что Strategy сможет создавать стоимость, превышающую стоимость простого накопления биткойнов. В нынешних рыночных условиях краткосрочное финансирование за счёт акций / привилегированных акций затруднено. Strategy может полагаться только на существующие долларовые резервы, ожидая восстановления рынка и уверенности.

Что произойдёт в случае банкротства?

Чистый коэффициент левериджа Strategy составляет всего 11% (долг — долларовые резервы) / резервы биткойнов. Коэффициент мультипликации, включая привилегированные акции, составляет около 42%.

При условии, что цена биткойна не упадёт ниже примерно 26 300 долларов (цена, соответствующая общей стоимости долга и привилегированных акций), держатели привилегированных акций смогут сохранить основную сумму через право требования на оставшиеся активы. Это самое большое отличие от LUNA-UST.

Давление погашения конвертируемых облигаций

У Strategy нет обязательств по погашению основной суммы бессрочных привилегированных акций, но по конвертируемым облигациям при наступлении срока погашения требуется вернуть основную сумму (текущий общий долг — 6,714 миллиарда долларов). Погашение начнётся с 2028 года, текущие долларовые резервы составляют всего 0,9 миллиарда долларов, и если финансирование будет невозможно, для выплаты долга, возможно, придётся продавать BTC. Однако из-за низкого чистого левериджа вероятность банкротства из-за долга крайне мала.

Следующие шесть месяцев — это линия жизни и смерти

Если теория четырёхлетнего цикла биткойна всё ещё верна, то дно может быть достигнуто во второй половине этого года, и долларовые резервы Strategy как раз хватит примерно на шесть месяцев.

Сможет ли Strategy в течение этих шести месяцев, проведя здоровый делеверидж, перезапустить двигатель капитала — это определит её будущую судьбу.

Хотя заголовок и иллюстрации несколько сенсационны, MSTR-STRC и LUNA-UTS по своей сути и механизмам совершенно разные, и вероятность катастрофического обвала, подобного LUNA-UST, крайне низка.

Реальный вопрос заключается в следующем: сможет ли Strategy пережить трудные времена в течение следующих шести месяцев, провести здоровый делеверидж и перезапустить двигатель капитала, или же она станет всего лишь интересным экспериментом в истории биткойна?