Автор оригинала: Ryan Yoon, Tiger Research

Адаптация перевода: Saoirse, Foresight News

99% проектов в Web3 не имеют денежных поступлений, однако многие компании по-прежнему тратят огромные суммы на маркетинг и мероприятия каждый месяц. В этой статье подробно рассматриваются принципы выживания этих проектов и правда, стоящая за «сжиганием денег».

Ключевые моменты

- 99% проектов Web3 не имеют денежного потока, их расходы зависят от токенов и внешнего финансирования, а не от продаж продуктов.

- Слишком ранний выход на рынок (выпуск токенов) приводит к резкому росту маркетинговых расходов, что, в свою очередь, подрывает конкурентоспособность основного продукта.

- Разумное соотношение цены к прибыли (P/E) ведущих 1% проектов доказывает отсутствие реальной стоимостной поддержки у остальных проектов.

- Ранние события генерации токенов (TGE) позволяют основателям «выйти и монетизироваться» независимо от успеха проекта, создавая искаженный рыночный цикл.

- «Выживание» 99% проектов по сути основано на системном дефекте, построенном на потерях инвесторов, а не на прибыльности предприятия.

Предпосылка выживания: необходимость подтвержденной способности генерировать доход

«Предпосылкой выживания является наличие подтвержденной способности генерировать доход» — это ключевое предупреждение в современной сфере Web3. По мере созревания рынка инвесторы больше не слепо гоняются за туманными «видениями». Если проект не может привлечь реальных пользователей и обеспечить фактические продажи, держатели токенов быстро продают их и уходят.

Ключевой вопрос — «период оборота капитала», то время, которое проект может поддерживать работу в условиях отсутствия прибыли. Даже без продаж, зарплаты, расходы на серверы и другие затраты требуют ежемесячных фиксированных выплат, а у команд без доходов практически нет законных способов поддерживать операционный капитал.

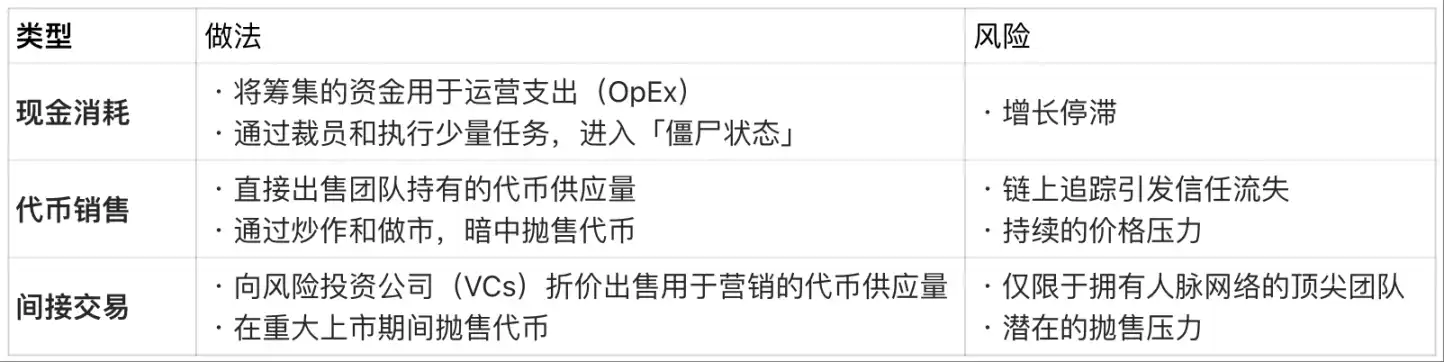

Стоимость финансирования при отсутствии доходов:

Однако эта модель «выживания за счет токенов и внешнего финансирования» — лишь временная мера. Существует четкий предел активов и предложения токенов. В конечном счете, проекты, исчерпавшие все источники финансирования, либо прекращают работу, либо тихо уходят с рынка.

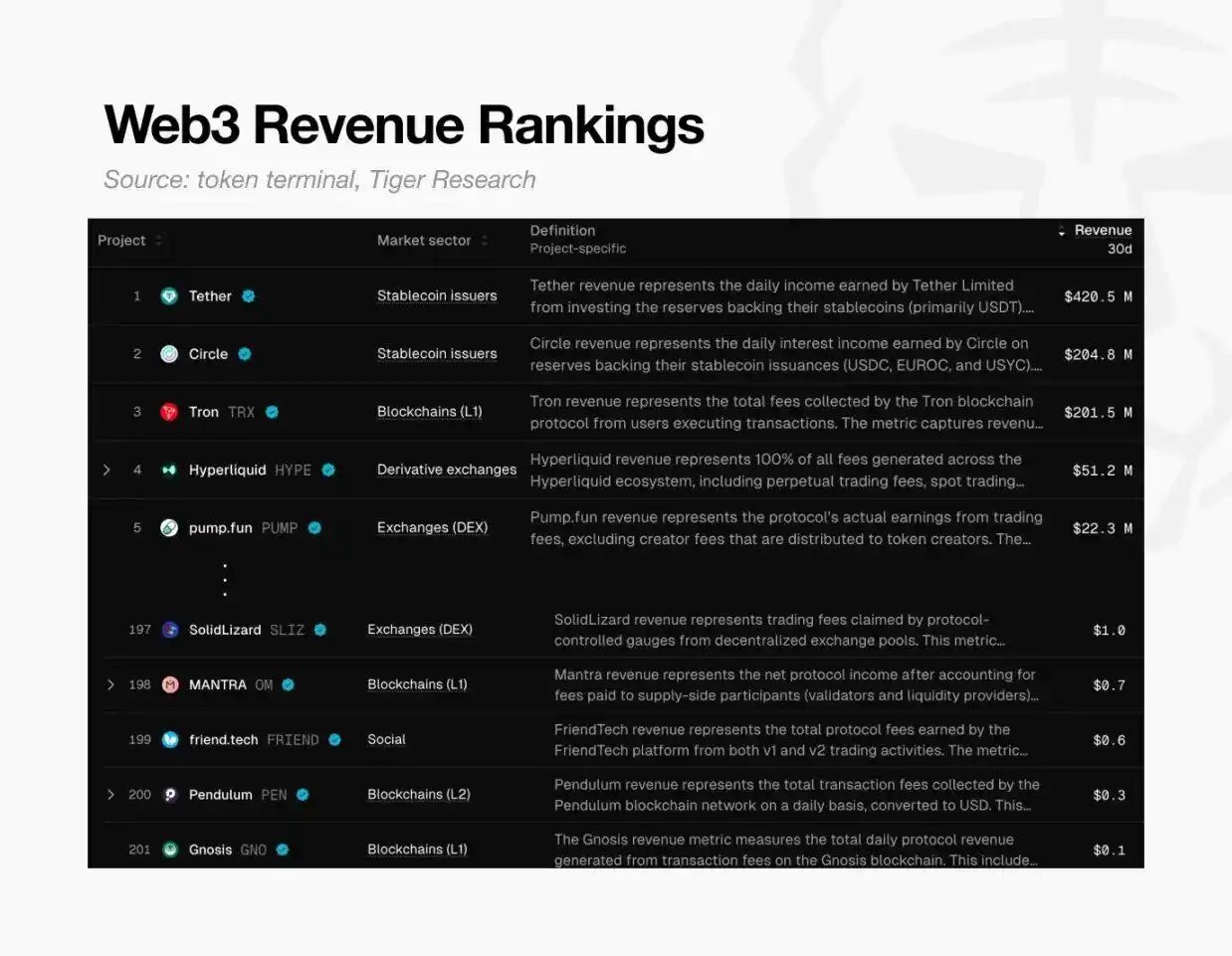

Таблица доходов Web3, источник: token terminal и Tiger Research

Этот кризис носит повсеместный характер. Согласно данным Token Terminal, по всему миру только около 200 проектов Web3 получили доход в размере 0,10 доллара США за последние 30 дней.

Это означает, что 99% проектов даже не способны покрыть свои базовые затраты. Проще говоря, почти все криптопроекты не смогли подтвердить жизнеспособность своей бизнес-модели и постепенно приходят в упадок.

Ловушка высокой оценки

Этот кризис во многом был предопределен. Большинство проектов Web3 вышли на рынок (провели выпуск токенов), имея лишь «видение», без реального продукта. Это резко контрастирует с традиционным бизнесом — традиционные компании должны сначала доказать свой потенциал роста до первичного публичного предложения (IPO); в сфере Web3 команды, наоборот, после выхода на рынок (события генерации токенов TGE) должны оправдать свои высокие оценки.

Но держатели токенов не будут ждать бесконечно. Поскольку новые проекты появляются ежедневно, если проект не оправдывает ожиданий, держатели быстро продают и уходят. Это оказывает давление на цену токена, угрожая выживанию проекта. Следовательно, большинство проектов вкладывает больше средств в краткосрочную шумиху, а не в долгосрочную разработку продукта. Очевидно, что если сам продукт неконкурентоспособен, даже самая интенсивная маркетинговая кампания в конечном итоге окажется неэффективной.

- Если сосредоточиться только на разработке продукта: это требует значительного времени, в течение которого внимание рынка будет ослабевать, а период оборота капитала — сокращаться;

- Если сосредоточиться только на краткосрочной шумихе: проект станет пустым, без реальной стоимостной поддержки.

Оба пути в конечном итоге ведут к провалу — проект не может оправдать свои первоначальные высокие оценки и в конечном итоге рушится.

Взгляд через ведущие 1%, чтобы увидеть правду о 99% проектов

Тем не менее, 1% ведущих проектов с огромными доходами доказывают жизнеспособность модели Web3.

Мы можем оценить их стоимость через коэффициент цена/прибыль (P/E) основных прибыльных проектов, таких как Hyperliquid и Pump.fun. Коэффициент P/E рассчитывается как «рыночная капитализация ÷ годовой доход» и показывает, насколько оценка проекта reasonable относительно реального дохода.

Сравнение коэффициента P/E: Лучшие проекты Web3 (2025 г.):

Примечание: Продажи Hyperliquid основаны на экстраполяции годовых показателей с июня 2025 года.

Данные показывают, что коэффициент P/E прибыльных проектов колеблется от 1 до 17. По сравнению со средним коэффициентом P/E индекса S&P 500, который составляет около 31, эти ведущие проекты Web3 либо «недооценены относительно объема продаж», либо имеют «исключительно хорошее состояние денежных потоков».

Тот факт, что ведущие проекты с реальной прибылью могут поддерживать разумный коэффициент P/E,反而 (наоборот) делает оценку остальных 99% проектов несостоятельной — это прямо доказывает, что высокая оценка большинства проектов на рынке не имеет реальной стоимостной основы.

Можно ли разорвать этот искаженный цикл?

Почему проекты без продаж все еще могут поддерживать оценки в миллиарды долларов? Для многих основателей качество продукта является второстепенным фактором — искаженная структура Web3 делает «быстрый выход и монетизацию» гораздо более легким, чем «создание реального бизнеса».

Пример Райана и Джея хорошо это иллюстрирует: оба запустили AAA-игровые проекты, но в итоге их судьбы кардинально различаются.

Разница между основателями: Сравнение Web3 и традиционной модели

Райан: Выбрал TGE, отказался от глубокой разработки

Он выбрал путь, ориентированный на «прибыль»: привлек раннее финансирование, продавая NFT до запуска игры; затем, пока продукт все еще находился на ранней стадии разработки, провел событие генерации токенов (TGE), основываясь лишь на агрессивной roadmap, и вышел на биржу среднего размера.

После листинга он поддерживал цену токена с помощью шумихи, выигрывая время для себя. Хотя игра в итоге вышла с задержкой, ее качество было крайне низким, и держатели начали массово продавать. Райан в итоге уволился, сославшись на «принятие ответственности», но настоящим победителем в этой игре был он —

Внешне он делал вид, что сосредоточен на работе, но на самом деле получал высокую зарплату и одновременно зарабатывал огромные прибыли, продавая разблокированные токены. Независимо от конечного успеха или провала проекта, он быстро накопил состояние и вышел из игры.

В отличие от Джея: Следовал традиционному пути, сосредоточился на продукте

Он отдавал приоритет качеству продукта, а не краткосрочной шумихе. Но разработка AAA-игры занимает годы, и за это время его средства постепенно иссякли, он попал в «кризис оборота капитала».

В традиционной модели основатели получают значительный доход только после выхода продукта на рынок и начала продаж. Джей, хотя и привлек финансирование в нескольких раундах, в конечном итоге из-за нехватки средств закрыл компанию, не завершив разработку игры. В отличие от Райана, Джей не только не получил никакой прибыли, но и остался с огромными долгами и записью о неудаче.

Кто же настоящий победитель?

В обоих случаях успешный продукт не был создан, но победитель очевиден: Райан, используя искаженную систему оценки Web3, накопил богатство, а Джей, пытаясь создать качественный продукт, потерял все.

Такова суровая реальность современного рынка Web3: использовать завышенные оценки для досрочного выхода гораздо проще, чем построить устойчивую бизнес-модель; и в конечном счете, всю цену этого «провала» платят инвесторы.

Возвращаясь к первоначальному вопросу: «Как выживают 99% неубыточных проектов в Web3?»

Эта суровая реальность и есть самый честный ответ на этот вопрос.