Автор: Нэнси, PANews

От былого «индикатора инвестиционных трендов» до нынешнего «страха при упоминании венчурных компаний» — криптовалютный венчурный капитал переживает необходимый процесс развенчания мифов и очищения.

Момент наивысшего кризиса — это также момент возрождения. Этот жестокий процесс избавления от пузырей заставляет крипторынок устанавливать более здоровую и устойчивую логику оценки, а также способствует возвращению отрасли к рациональному развитию и созреванию.

Падение звездных венчурных компаний: момент развенчания элитного ореола

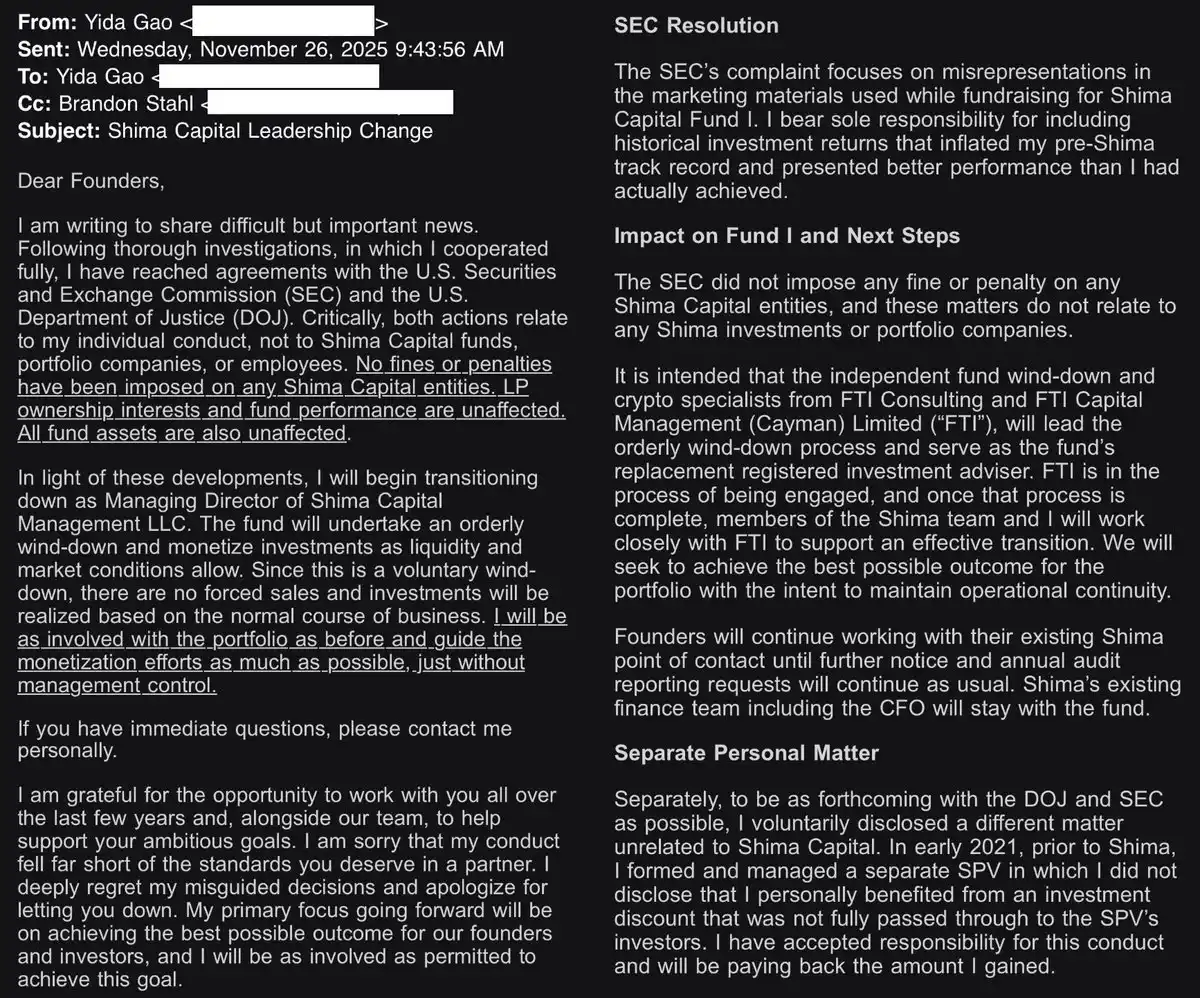

Еще одна криптовалютная венчурная компания пала. 17 декабря стало известно, что Shima Capital тихо прекращает свою деятельность.

В этом жестоком криптоцикле уход венчурных компаний не является редкостью, но выход Shima Capital со сцены оказался не самым достойным. В отличие от других венчурных компаний, которые погибли из-за истощения ликвидности или были потоплены неудачным инвестиционным портфелем, крах Shima Capital в большей степени обусловлен внутренними моральными рисками и управленческим хаосом в команде.

Непосредственным катализатором этого решения стал иск, поданный три недели назад Комиссией по ценным бумагам и биржам США (SEC) против этой компании и ее основателя Иды Гао. В иске утверждается, что они нарушили несколько законов о ценных бумагах, незаконно привлекая более 169,9 миллиона долларов от инвесторов мошенническим путем.

Под давлением регуляторов Ида Гао быстро решил урегулировать вопрос с SEC и Министерством юстиции США, заплатив около 4 миллионов долларов штрафа, одновременно приняв решение о закрытии фонда и объявив об уходе со всех постов, заявив, что глубоко сожалеет о своих «вводящих в заблуждение решениях». Фонд вступит в процесс ликвидации и будет постепенно реализовывать активы по мере возможностей рынка для возврата средств инвесторам.

Будучи звездной венчурной компанией, которая ранее активно инвестировала в криптопространстве, взлет Shima Capital в большей степени зависел от элитного ореола ее основателя. Американский китаец Ида Гао был успешным студентом Уолл-стрит, выпускником Массачусетского технологического института (MIT), он даже заменял бывшего председателя SEC Гэри Генслера в преподавании криптокурсов в MIT, его резюме также включает работу в Morgan Stanley и New Enterprise Associates и других известных учреждениях.

Благодаря этому背景у, Shima с легкостью привлекла 200 миллионов долларов для своего первого фонда, а в числе инвесторов были Dragonfly, миллиардер-управляющий хедж-фондом Билл Акман, Animoca, OKX, Republic Capital, Digital Currency Group и Mirana Ventures.

Имея на руках огромные средства, Shima стала одним из самых активных инвесторов предыдущего цикла, сделав ставку на более чем 200 криптопроектов, включая и очень популярные проекты, такие как Monad, Puddy Penguins, Solv, Berachain, 1inch, Coin98 и другие. Несмотря на обширный инвестиционный портфель, инвесторы оценивали Shima и ее команду как молодых и неопытных, не真正 понимающих отрасль, а просто следующих спекулятивной волне криптовалют.

Что еще хуже, все это было построено на лжи. Согласно иску SEC, при привлечении 158 миллионов долларов для Shima Capital Fund I он сфабриковал прошлые результаты, заявив, что одна из его инвестиций принесла 90-кратную прибыль, в то время как реальные данные составляли лишь 2,8 раза. Когда возник риск разоблачения лжи, он попытался отмахнуться от инвесторов, назвав это «опечаткой».

Более того, Ида Гао создал SPV для привлечения средств от инвесторов на покупку токенов BitClout, пообещав скидку и защиту основной суммы. Однако на самом деле, хотя он и купил токены по низкой цене, он не предложил их инвесторам по первоначальной цене, а instead перепродал с наценкой своему же SPV, тайно получив прибыль в 1,9 миллиона долларов без раскрытия информации.

С долгосрочной точки зрения, уход Shima также посылает рынку позитивный сигнал: крипто-злодеяния больше не остаются безнаказанными, прозрачность и моральные стандарты отрасли будут повышаться.

Читайте по теме: Разоблачение основателя Shima Capital, обвиняемого в присвоении активов: от иммигранта из Фуцзяня до финансовой элиты Уолл-стрит

Эпоха легких денег закончилась, VC вступают в период эволюции

Так называемая неэффективность модели VC по своей сути является тем, что рынок заставляет отрасль эволюционировать.

В настоящее время конвейерная модель «VC создают схему, розничные инвесторы раскупают» разрушена, капитал ускоряет отток из воздушных проектов. Например, недавно запущенный Monad с豪华ным составом инвесторов все равно не избежал ценовых проблем, что также «пробило оборону» ряда венчурных компаний, и такие фонды, как Dragonfly, развернули жаркие дебаты вокруг оценки стоимости.

Правила игры в отрасли изменились. Как успех проектов без финансирования VC (например, Hyperliquid), так и сопротивление сообщества проектам с высокой оценкой, на самом деле подталкивают венчурные компании покинуть высокомерную башню из слоновой кости. Только когда путь быстрого заработка путем простого «выпуска и продажи токенов» будет перекрыт, VC действительно начнут усердно искать проекты, которые обладают способностью генерировать прибыль и решать реальные проблемы.

Эта боль очевидна. Поскольку уход розничных инвесторов привел к истощению ликвидности, традиционные каналы выхода для VC заблокированы, корректировка оценок не только удлиняет周期 возврата инвестиций, но и подвергает множество инвестиций серьезным бумажным убыткам.

Недавно соучредитель семейного офиса Артура Хейса Maelstrom Акшат Вайдья публично жаловался, что его первоначальные инвестиции четырехлетней давности в один из фондов Pantera почти уменьшились вдвое, в то время как за тот же период биткоин вырос примерно в два раза.

Более того, некоторые VC признались PANews, что они измотаны проблемами выхода, даже участвуя в seed-раунде, текущая цена持有的 токенов также ниже себестоимости. Проекты в их портфеле, даже после листинга на ведущей бирже Binance, спустя годы вернули лишь пятую часть первоначальных инвестиций. Многие проекты выбирают листинг на какой-нибудь мелкой бирже для отчета перед инвесторами, но там нет ликвидности для выхода, а некоторые проекты просто выбирают лежать на дне, на все вопросы отвечая «ждем подходящего момента».

Данные Glassnode показывают, что в настоящее время только около 2% предложения альткойнов находятся в состоянии прибыли, рынок демонстрирует беспрецедентную дифференциацию. А на бычьем этапе биткоина持续 отставание альткойнов исторически не является обычным явлением.

Данные подтверждают, что эпоха легких денег彻底结束了.

Конец одной эпохи означает начало другой. Руи из HashKey Ventures отметил в социальных сетях, что VC не боятся ждать, боятся скорости, поэтому медвежий рынок反而 более подходит для VC. Чтобы добиться реального успеха, нужно продержаться до следующего периода затишья, в отличие от проектных команд, VC довольно выносливы. В то же время, большинство крипто-VC по сути зарабатывают на арбитраже информационной асимметрии, плюс некоторая зависимость от路径, зарабатывая тяжелым трудом и посредничеством. Что более важно, многие из этих людей теперь превратились в рыночных агентов или маркет-мейкеров, по сути, разница невелика.

Сначала проложить дорогу, потом строить здание: поиск определенных возможностей

Столкнувшись с оттоком горячих денег, VC не все «бегут», а проводят стратегическое сокращение и корректировку фронта работ.

«Если у проекта нет панели данных, мы не будем в него инвестировать». Участники недавнего крипто-мероприятия в Дубае透露, что VC теперь больше关注 фактические бизнес-данные, а не просто истории. Перед лицом суровой реальности VC大幅 повысили инвестиционные пороги или干脆 полностью отказались от новых инвестиций.

Основатель Primitive Ventures Дови Ван坦言, для инвесторов (в настоящее время) соотношение, в котором сила и удача могут обмениваться, становится все более жестким, особенно в пост-GPT эпоху. Это касается всех отраслей, выбор важнее усилий, но выбор труднее, чем усилия.

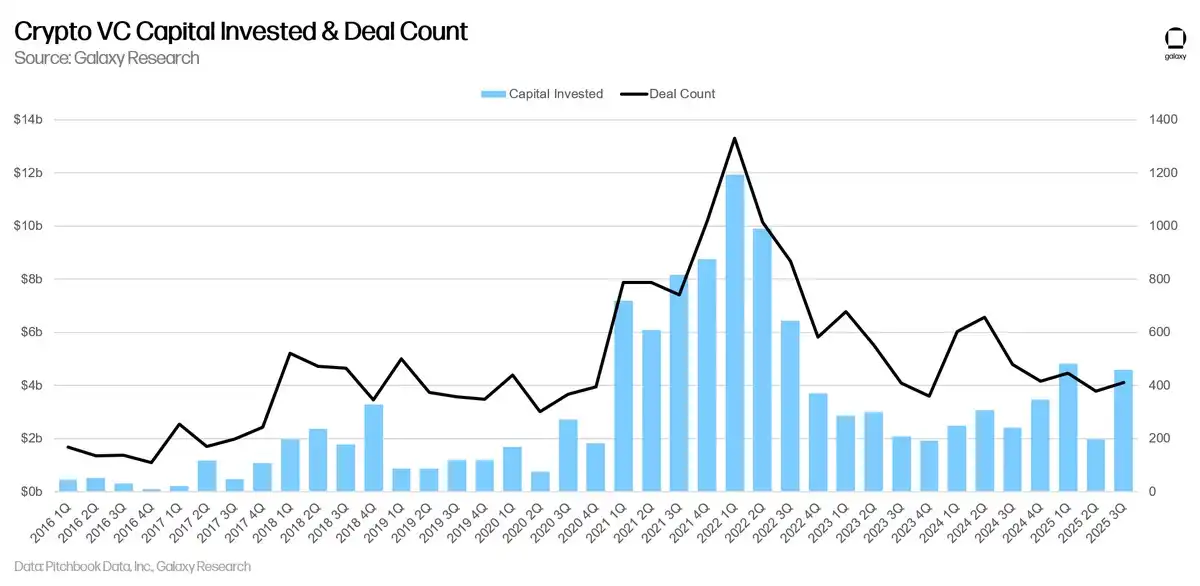

Pantera Capital в недавнем видео revealed позитивную тенденцию. Согласно их данным, хотя общий объем финансирования в криптосфере в этом году достиг 34 миллиардов долларов, побив рекорды 2021 и 2022 годов, количество сделок сократилось почти на 50%. За этим явлением стоит несколько основных причин: Во-первых, изменилась структура инвесторов. Семейные офисы и частные инвесторы, активные в период с 2021 по 2022 год, после убытков на медвежьем рынке стали более осторожными, некоторые даже выбрали уход с рынка; Во-вторых, инвестиционная стратегия существующих VC стала более сконцентрированной, эти венчурные компании теперь склонны вкладывать средства в少数高质量 projects, а не раскидываться широко, как раньше, причина в том, что сегодня для запуска новых проектов требуются более высокие затраты资金, времени и ресурсов; С другой стороны, часть средств перетекает в относительно более безопасные активы, это также объясняет, почему в текущем цикле大量资金高度 сконцентрированы на биткоине и少数 основных активах; В-третьих,资金充足, но темпы размещения замедлились. Многие венчурные фонды привлекли значительные средства в 2021 и 2022 годах и сейчас имеют充足的 «боеприпасы», которые в основном используются для поддержки существующего инвестиционного портфеля, и они не торопятся инвестировать в новые проекты. С более долгосрочной точки зрения, эти изменения не являются негативным сигналом, а, наоборот, признаком成熟тия рынка.

Недавний анализ отчетов об инвестициях за Q3 от Galaxy Research также указывает, что объем инвестиций крипто-VC в квартале вырос, но был сконцентрирован. При этом почти 60% инвестиционных средств пошло в компании поздних стадий, что является вторым самым высоким уровнем с первого квартала 2021 года. По сравнению с 2022 годом, данные о привлечении венчурных инвестиций также показывают резкое снижение интереса инвесторов. Эти данные также демонстрируют, что VC更愿意 делать крупные ставки на определенные возможности.

Для хеджирования рисков单一 рынка, некоторые крипто-VC начали «заниматься не своим делом»,瞄准 рынки за пределами крипто-нативного. Например, недавний список инвестиций YZi Labs показывает, что их взгляд обратился к таким внеэкосным направлениям, как биотехнологии, робототехника. Некоторые крипто-нативные фонды также早就 начали инвестировать в проекты ИИ, хотя по сравнению с технологическими фондами у них нет большого преимущества в переговорной силе, но это попытка трансформации.

Pantera также провела рефлексию по инвестициям предыдущего цикла. «В предыдущем цикле大量资金 хлынули в спекулятивные области, такие как NFT и метавселенные. Эти проекты пытались перепрыгнуть через инфраструктуру и напрямую строить «культурную надстройку». Но это как строить замок на песке: базовая инфраструктура еще не готова, платежные рельсы还不成熟, регуляторная среда也不清晰, пользовательский опыт也 далек от мейнстрима. Отрасль слишком торопилась искать убийственное приложение, вкладывая ресурсы в уровень приложений, где еще нет почвы.»

Pantera считает, что текущий криптоцикл переживает необходимое «исправление перекоса». Сейчас больше средств направляется на развитие инфраструктуры, например, более эффективные платежные цепи, более зрелые инструменты конфиденциальности以及 система стейблкоинов, такой путь является правильной последовательностью, приложения следующего цикла才有条件真正 взорваться.

Сначала заложить фундамент, потом строить здание.

Текущее жестокое очищение крипто-VC — это и боль, и перестройка.