Вступительное слово редакции: Этот отчет Token Terminal по Ethereum за первый квартал 2026 года представляет набор, казалось бы, противоречивых, но ключевых данных: количество пользователей основной сети Ethereum, количество транзакций и пропускная способность одновременно достигли исторических максимумов, в то время как комиссии за транзакции, общая заблокированная стоимость (TVL), объем торгов и полностью разводненная капитализация ETH показали квартальное снижение.

Ethereum сознательно вступает в фазу «низких комиссий за масштаб». С обновлением Fusaka, увеличивающим объем данных, блок-пространство становится дешевле, рост пользователей и транзакций ускоряется, но краткосрочное извлечение дохода от комиссий подавляется. В отчете это явление объясняется парадоксом Джевонса: когда стоимость использования снижается, сетевой спрос может быть высвобожден еще больше.

Еще более важно то, что ключевой нарратив Ethereum смещается от блокчейна DeFi к глобальному расчетному уровню для финансов. Отчет показывает, что Ethereum продолжает доминировать в области токенизированных активов: на нем сформировались крупные рынки стейблкоинов, токенизированных фондов, токенизированных товаров и токенизированных акций, особенно заметен рост в сегментах фондов и активов, связанных с золотом. Постоянное вхождение таких институтов, как BlackRock, JPMorgan, Fidelity, также продвигает «институциональное присутствие в блокчейне» от концепции к выпуску продуктов и практике расчетов.

Основная ценность этого отчета не в том, чтобы доказать, как изменится цена ETH в краткосрочной перспективе, а в демонстрации структурной позиции Ethereum как финансовой инфраструктуры: он, с одной стороны, жертвует краткосрочными комиссиями ради масштабирования, а с другой — пытается укрепить свои сетевые эффекты в стейблкоинах, токенизированных фондах, ончейн-кредитовании и институциональных расчетах. Для инвесторов и отраслевых наблюдателей действительно важным вопросом является: когда все больше финансовых активов переносится в блокчейн, кто станет расчетным уровнем по умолчанию и как этот расчетный спрос в конечном итоге преобразуется в ценностное предложение ETH.

Далее следует оригинальный текст:

1) Исполнительное резюме

Ethereum ($ETH) — это публичный блокчейн без разрешений, предоставляющий глобальные расчетные и вычислительные возможности для финансовых приложений в открытой экономике. Он поддерживает общий реестр, на котором может строить любой, и который не может быть отключен одной стороной, используя свой нативный актив ETH для оплаты комиссий за транзакции; одновременно, через механизм стейкинга, ETH также используется для обеспечения безопасности сети.

Активность на Ethereum всегда ограничивалась стоимостью и пропускной способностью традиционной финансовой инфраструктуры: расчеты занимали дни, промежуточные звенья наслаивались, и каждый шаг нес в себе риск контрагента. Токенизация и стейблкоины — это именно ончейн-решения, появившиеся в ответ на эти трения. По мере того как их регуляторные рамки созревали в 2025 году и продолжали в 2026 году, условия для институциональной активности в блокчейне также перешли из теории в реальность.

Роль Ethereum в этой трансформации — быть базовым расчетным уровнем. Стейблкоины, токенизированные фонды, токенизированные товары и все больше токенизированных акций выпускаются и рассчитываются на Ethereum; одновременно, решения второго уровня (L2) отвечают за расширение пропускной способности и финальный расчет транзакций обратно на первый уровень (L1). Как актив, обеспечивающий и оплачивающий эту расчетную активность, ETH получает ценностное накопление, а рынок стейкинга отражает, какая часть предложения ETH вовлечена в эту роль.

С точки зрения позиционирования на рынке, Ethereum остается основной площадкой с наибольшей капитализацией токенизированных активов. В кросс-чейн разрешении Ethereum занимает большую долю в таких категориях, как стейблкоины, токенизированные фонды, товары и акции. Ethereum развивается Ethereum Foundation вместе с широким независимым сообществом команд разработчиков клиентов и исследователей; одновременно, организации, ориентированные на институты, такие как Etherealize, помогают традиционным финансам лучше понимать эту сеть.

Первый квартал 2026 года можно четко разделить на две основные линии. С одной стороны, объемы использования достигли исторических максимумов: количество активных пользователей в месяц, количество транзакций и пропускная способность обновили рекорды. С другой стороны, показатели стоимости и комиссий в долларовом выражении подверглись сжатию: полностью разводненная капитализация, общая заблокированная стоимость (TVL), объем торгов и два показателя комиссий показали квартальное снижение. Ключевое событие, сформировавшее этот квартал, повлияло на обе линии: второй форк только параметров больших двоичных объектов (Blob Parameters Only - BPO #2) в рамках цикла обновления Fusaka в январе увеличил емкость данных; ERC-8004 был запущен в основной сети в феврале, став стандартом для идентификации и репутации AI-агентов; Ethereum Foundation определила свои приоритеты на 2026 год в рамках Protocol Cluster — масштабирование, улучшение пользовательского опыта и усиление сети первого уровня; кроме того, мероприятия вроде Institutional Ethereum Forum в марте продемонстрировали рост институционального участия.

Ключевые показатели (1 квартал 2026)

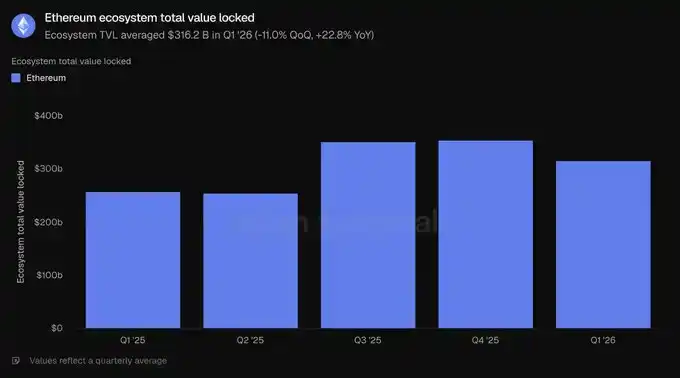

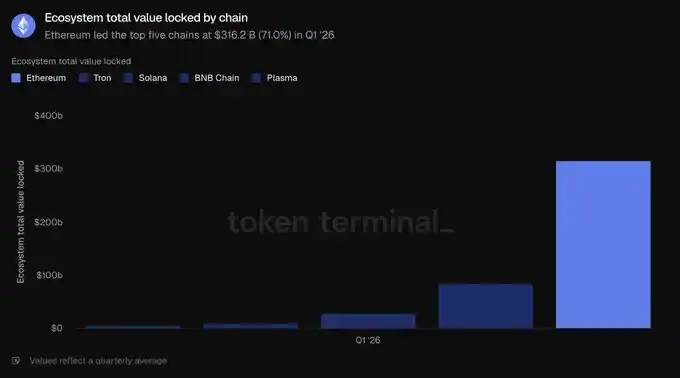

Общая заблокированная стоимость (TVL) экосистемы: 3162 млрд долларов (кв/кв -11.0%, г/г +22.8%)

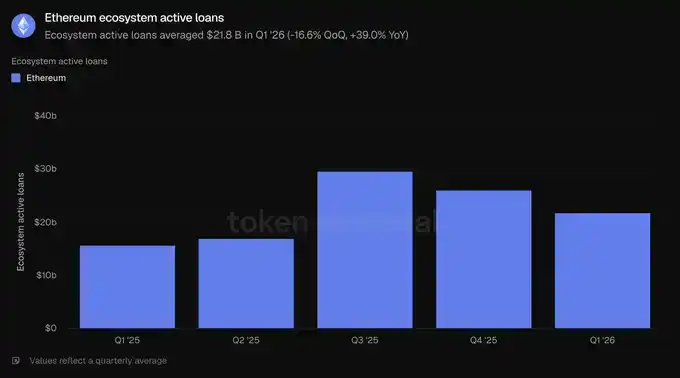

Активные займы в экосистеме: 218 млрд долларов (кв/кв -16.6%, г/г +39.0%)

Объем торгов в экосистеме: 1345 млрд долларов (кв/кв -24.0%, г/г -31.2%)

Комиссии в экосистеме: 20 млрд долларов (кв/кв -16.9%, г/г -7.8%)

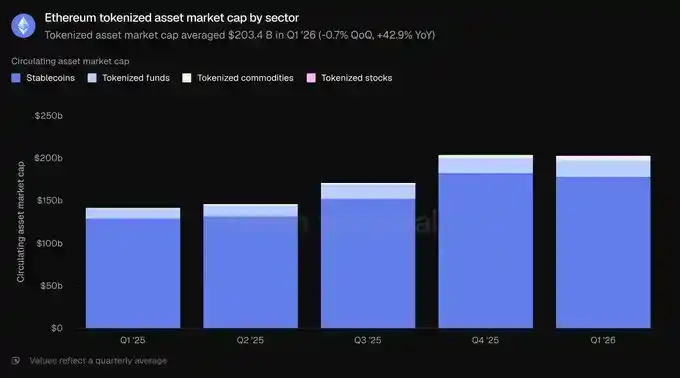

Капитализация токенизированных активов: 2034 млрд долларов (кв/кв -0.7%, г/г +42.9%)

Стейблкоины: 1789 млрд долларов (кв/кв -2.3%, г/г +37.6%)

Токенизированные фонды: 194 млрд долларов (кв/кв +4.9%, г/г +73.1%)

Токенизированные товары: 47 млрд долларов (кв/кв +60.0%, г/г +325.9%)

Токенизированные акции: 3.651 млрд долларов (кв/кв +16.5%)

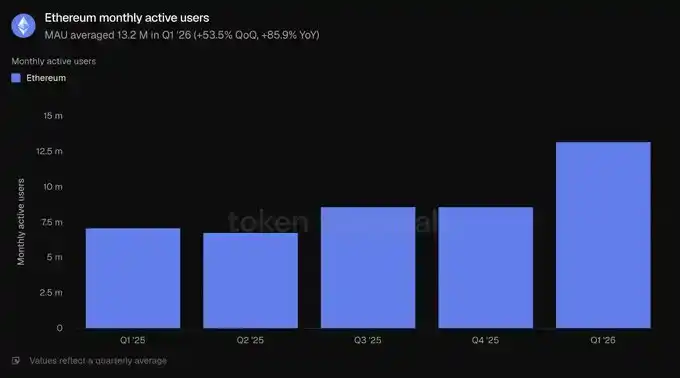

Активные пользователи в месяц: 13.2 млн (кв/кв +53.5%, г/г +85.9%)

Количество транзакций: 200.4 млн (кв/кв +38.0%, г/г +81.5%)

Количество транзакций в секунду: 25.78 (кв/кв +41.2%, г/г +81.7%)

Комиссии: 39.9 млн долларов (кв/кв -47.9%, г/г -81.9%)

Полностью разводненная капитализация: 2900 млрд долларов (кв/кв -30.3%, г/г -9.9%)

Доля стейкинга: 0.31x (кв/кв +0.03x, г/г +0.03x)

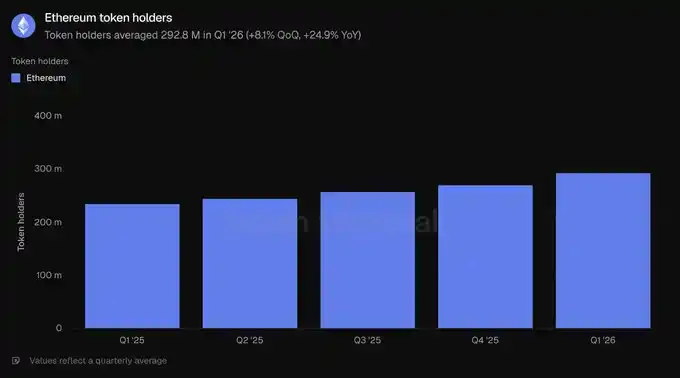

Количество держателей токенов: 292.8 млн (кв/кв +8.1%, г/г +24.9%)

В данном отчете рассматривается сеть первого уровня Ethereum, то есть основная сеть. Сети второго уровня рассматриваются как независимые цепи и не включаются в данные самого Ethereum.

2) Экосистема

Общая заблокированная стоимость (TVL) измеряет стоимость депозитов в приложениях на цепочке и является опережающим индикатором для таких приносящих доход видов деятельности, как кредитование, торговля и стейкинг. Здесь учитывается капитал, размещенный в экосистеме Ethereum, который депозиторы обычно могут снять в любое время.

По этому показателю в первом квартале 2026 года средняя общая заблокированная стоимость экосистемы составила 3162 млрд долларов, что на 11.0% меньше, чем в предыдущем квартале, но на 22.8% больше, чем год назад. Квартальное снижение согласуется с общим снижением цен на активы, а годовой рост показывает, что по сравнению с годом ранее экосистема Ethereum все еще значительно расширилась.

Среди пяти крупнейших цепочек Ethereum с 3162 млрд долларов значительно опережает Tron (845 млрд долларов), Solana (288 млрд долларов), BNB Chain (103 млрд долларов) и Plasma (57 млрд долларов) вместе взятые, составляя 71.0% от общей суммы топ-5. Самые крупные пулы капитала сконцентрированы в сфере ликвидного стейкинга, где лидирует Lido, и в кредитовании, где лидирует Aave. Рестейкинг-проекты EigenLayer и ether.fi, а также эмитенты синтетических долларов Ethena и Sky также входят в число крупнейших по размеру приложений. Концентрация капитала остается самым четким структурным преимуществом Ethereum.

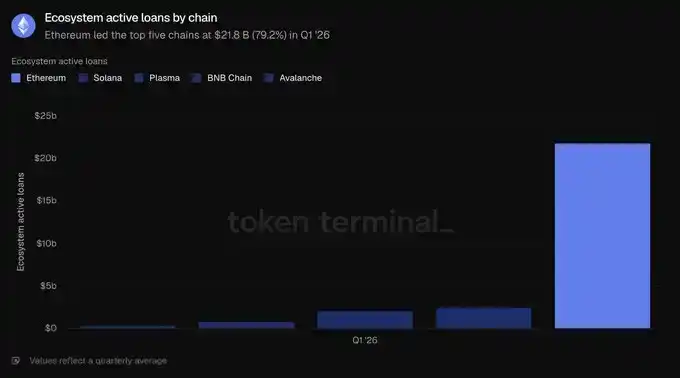

Активные займы измеряют ту часть депозитов, которая уже выдана заемщикам и, следовательно, приносит проценты; этот показатель обычно связан с доходами от кредитования. На Ethereum он отражает непогашенные займы во всех кредитных приложениях экосистемы.

В первом квартале 2026 года средний объем активных займов в экосистеме составил 218 млрд долларов, что на 16.6% меньше, чем в предыдущем квартале, но на 39.0% больше, чем год назад. Кредитные остатки сократились вместе с TVL, что соответствует снижению аппетита к риску, но все же остаются значительно выше уровня годовой давности.

Кредитная активность на Ethereum сосредоточена на нескольких денежных рынках, где доминирует Aave. На конец квартала активные займы Aave составляли около 135 млрд долларов, что составляет большую часть объема экосистемы; за ним следуют Morpho (около 19 млрд долларов), Spark от Sky (около 10 млрд долларов) и Maple (около 8.4 млрд долларов). Квартальное сокращение в основном связано с Aave: по мере падения цен и охлаждения спроса на займы его кредитная книга сократилась примерно на 24% за квартал. Среди пяти крупнейших цепочек 218 млрд долларов Ethereum значительно превышают показатели Solana (25 млрд долларов), Plasma (21 млрд долларов), BNB Chain (7.608 млрд долларов) и Avalanche (3.924 млрд долларов), составляя 79.2% от общей суммы топ-5. Это самый высокий показатель доли Ethereum среди всех показателей в этом разделе.

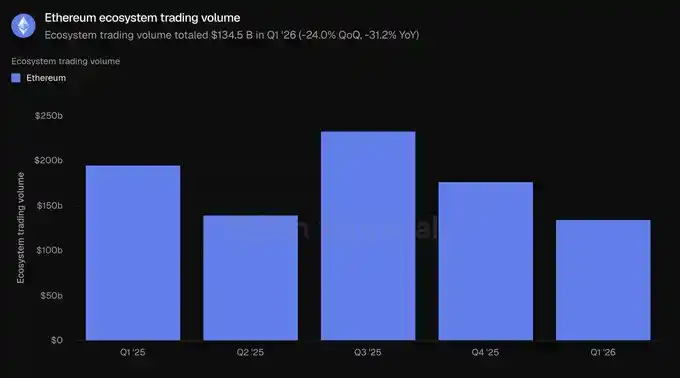

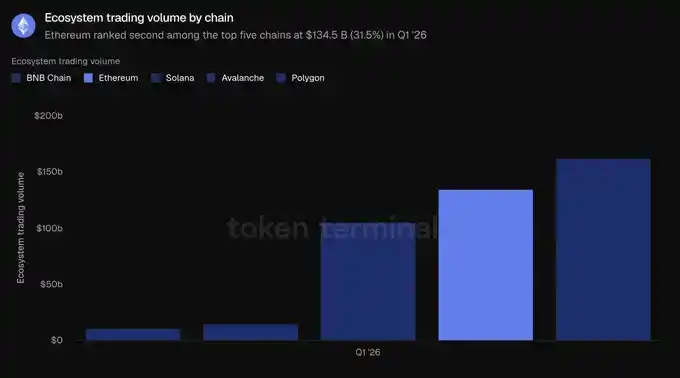

Объем торгов измеряет общую стоимость сделок, выполненных на децентрализованных спотовых биржах (DEX). Поскольку трейдеры платят комиссии, этот показатель обычно связан с доходами, генерируемыми этими торговыми площадками. Здесь учитывается общий объем торгов на DEX в экосистеме Ethereum.

В первом квартале 2026 года общий объем торгов в экосистеме составил 1345 млрд долларов, что на 24.0% меньше, чем в предыдущем квартале, и на 31.2% меньше, чем год назад. Объем торгов сократился сильнее, чем заблокированный капитал, что указывает на снижение аппетита к риску во время квартального отката.

Активность на DEX Ethereum сосредоточена на нескольких глубоких торговых площадках. В первом квартале Uniswap обработал около 855 млрд долларов объема, что составляет около двух третей объема экосистемы; за ним следуют Curve (около 221 млрд долларов) и CoW Swap (около 124 млрд долларов). Объем торгов — это также единственный показатель в этом разделе, где Ethereum не лидирует в кросс-чейн сравнении: объем торгов BNB Chain составил 1625 млрд долларов, что выше 1345 млрд долларов Ethereum; за ним следует Solana с 1049 млрд долларов; затем Avalanche (145 млрд долларов) и Polygon (107 млрд долларов). Ethereum занимает 31.5% от объема торгов топ-5 цепочек, уступая BNB Chain (38.0%).

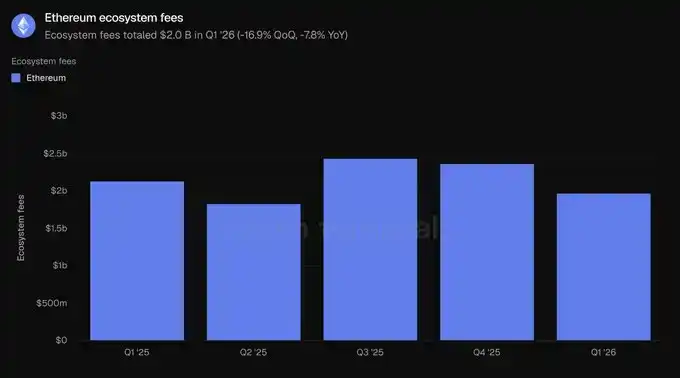

Комиссии измеряют общую стоимость, которую пользователи платят за использование приложений проекта, например, проценты, выплачиваемые заемщиками, или торговые комиссии, отражая генерируемую экономическую ценность. Этот показатель суммирует комиссии, генерируемые приложениями экосистемы Ethereum.

В первом квартале 2026 года общие комиссии экосистемы составили 20 млрд долларов, что на 16.9% меньше, чем в предыдущем квартале, и на 7.8% меньше, чем год назад, что соответствует ослаблению торговой и кредитной активности.

Ethereum принес 20 млрд долларов комиссий, что значительно выше, чем у Tron (5.993 млрд долларов), Solana (5.325 млрд долларов), BNB Chain (2.319 млрд долларов) и Polygon (3880 млн долларов), составляя 58.4% от общих комиссий топ-5 цепочек. Несмотря на снижение, Ethereum остается крупнейшим единичным источником комиссий приложений. В целом по этому разделу Ethereum лидирует по заблокированному капиталу, кредитованию и комиссиям, уступая только по объему торгов.

3) Токенизированные активы

Рыночная капитализация обращающихся активов измеряет общую стоимость актива, токенизированного в блокчейне, и рассчитывается как объем обращающегося предложения, умноженный на цену закрытия дня. Для стейблкоинов это означает объем непогашенного предложения; для токенизированных фондов — ончейн-активы под управлением (AUM); для токенизированных акций — стоимость выпущенных в блокчейне акций. Здесь учитываются активы, выпущенные на Ethereum.

В первом квартале 2026 года средняя рыночная капитализация токенизированных активов на Ethereum составила 2034 млрд долларов, что практически не изменилось по сравнению с предыдущим кварталом (-0.7%), но на 42.9% больше, чем год назад. Стейблкоины занимают наибольшую долю, составляя 87.9% от общего объема, остальная часть состоит из фондов, товаров и акций.

В первом квартале 2026 года средний размер стейблкоинов на Ethereum составил 1789 млрд долларов, что на 2.3% меньше, чем в предыдущем квартале, но на 37.6% больше, чем год назад, став единственной подкатегорией, показавшей квартальное снижение. Два крупнейших эмитента доминируют: на конец квартала USDT от Tether составил 941 млрд долларов, а USDC от Circle — 545 млрд долларов, вместе они занимают большую часть капитализации стейблкоинов в сети. За ними следуют USDS от Sky (124 млрд долларов), USDe от Ethena (59 млрд долларов) и PYUSD от PayPal (29 млрд долларов). RLUSD от Ripple (11 млрд долларов) и другие новые регулируемые игроки также уже запущены. Среди пяти крупнейших цепочек Ethereum с 1789 млрд долларов лидирует, опережая Tron (845 млрд долларов), Solana (145 млрд долларов), Arbitrum One (68 млрд долларов) и Base (47 млрд долларов), что составляет 61.8% от общей суммы топ-5.

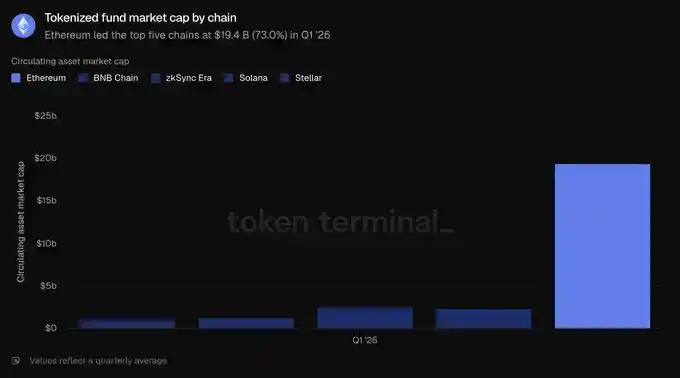

В первом квартале 2026 года средний размер токенизированных фондов на Ethereum составил 194 млрд долларов, что на 4.9% больше, чем в предыдущем квартале, и на 73.1% больше, чем год назад. Эта область делится на две части: одна — это приносящие доход ончейн-доллары, лидерами по размеру среди которых являются sUSDS от Sky (около 64 млрд долларов) и sUSDe от Ethena (около 35 млрд долларов); другая — регулируемые фонды, поддерживающие институциональный нарратив, которые также расширили масштаб, включая BUIDL от BlackRock (через Securitize, около 10 млрд долларов), Правительственный денежный рынок фонда WisdomTree (около 8.15 млрд долларов) и USTB от Superstate (около 6.2 млрд долларов), за которыми также следует OUSG от Ondo (около 3.2 млрд долларов). Среди пяти крупнейших цепочек 194 млрд долларов Ethereum находятся на первом месте, опережая zkSync Era (25 млрд долларов), BNB Chain (23 млрд долларов), Solana (13 млрд долларов) и Stellar (11 млрд долларов), что составляет 73.0% от общей суммы топ-5 и является вторым по концентрации показателем среди всех категорий активов в этом разделе.

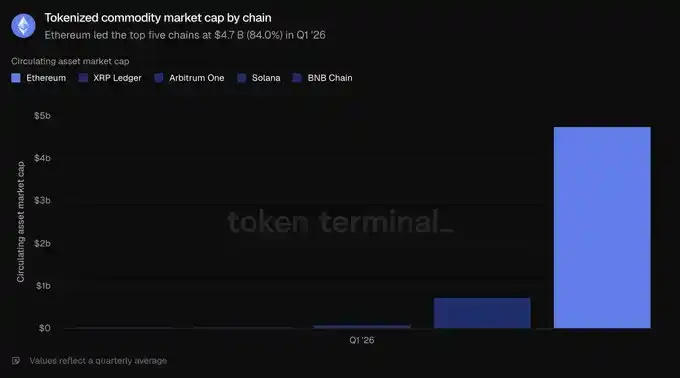

В первом квартале 2026 года средний размер токенизированных товаров на Ethereum составил 47 млрд долларов, что на 60.0% больше, чем в предыдущем квартале, и на 325.9% больше, чем год назад, что делает эту категорию токенизированных активов самой быстрорастущей. Эта категория почти полностью состоит из золота: Tether Gold (XAUT, около 26 млрд долларов) и PAX Gold от Paxos (PAXG, около 24 млрд долларов) вместе составляют практически весь сегмент. Среди пяти крупнейших цепочек 47 млрд долларов Ethereum значительно превосходят XRP Ledger (7.366 млрд долларов), Arbitrum One (9590 млн долларов), BNB Chain (3840 млн долларов) и Solana (2980 млн долларов), составляя 84.0% от общей суммы топ-5, что является самым сильным преимуществом Ethereum в этом разделе.

Токенизированные акции остаются самой маленькой категорией. В первом квартале 2026 года средний размер токенизированных акций на Ethereum составил 3.651 млрд долларов, что значительно выросло по сравнению с почти незначительной базой годовой давности и увеличилось на 16.5% по сравнению с предыдущим кварталом. Этой категорией почти полностью доминирует Ondo Finance. Ончейн-акции и ETF от Ondo, охватывающие широкие индексные фонды, такие как S&P 500 и Nasdaq 100, а также десятки отдельных акций, составляют большую часть капитализации токенизированных акций на Ethereum. Среди пяти крупнейших цепочек Ethereum лидирует с 3.651 млрд долларов, за ним следуют Solana (2.49 млрд долларов), BNB Chain (1.505 млрд долларов), Arbitrum One (2900 млн долларов) и Stellar (420 тыс. долларов). Однако Ethereum составляет лишь 45.8% от общей суммы топ-5 — это его самое узкое преимущество и единственная категория токенизации, где Ethereum не имеет явного большинства.

В целом, квартал показал лидерство Ethereum в области токенизации фондов и товаров, даже несмотря на временный застой в балансах стейблкоинов.

4) Использование

Активные пользователи в месяц измеряют количество уникальных адресов, совершивших транзакции, генерирующие доход, в течение месячного окна. На Ethereum учитываются различные адреса, совершающие транзакции в сети первого уровня.

В первом квартале 2026 года среднее количество активных пользователей в месяц составило 13.2 млн, что на 53.5% больше, чем в предыдущем квартале, и на 85.9% больше, чем год назад, достигнув исторического максимума. После нескольких кварталов умеренного роста скорость прироста пользователей заметно ускорилась.

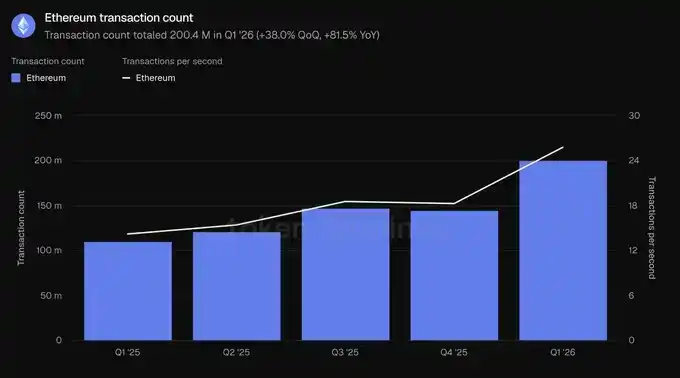

Количество транзакций измеряет количество транзакций, подтвержденных и добавленных в блокчейн, отражая активность использования сети пользователями; количество транзакций в секунду — это средняя скорость этих подтвержденных транзакций, используемая для измерения пропускной способности и использования в реальном времени. Оба показателя учитывают сеть первого уровня Ethereum.

В первом квартале 2026 года общее количество транзакций составило 200.4 млн, что на 38.0% больше, чем в предыдущем квартале, и на 81.5% больше, чем год назад; пропускная способность увеличилась до 25.78 транзакций в секунду, что на 41.2% больше, чем в предыдущем квартале. Оба показателя достигли исторических максимумов, подтверждая, что рост пользователей преобразуется в ощутимое увеличение активности в блокчейне.

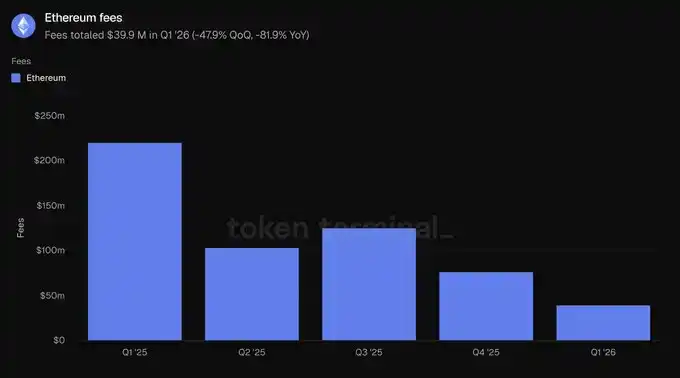

Здесь комиссии означают общие комиссии за транзакции, которые пользователи платят за совершение транзакций в сети первого уровня Ethereum, то есть стоимость использования базового уровня. Это отличается от комиссий приложений на уровне экосистемы во втором разделе.

По этому показателю в первом квартале 2026 года общие комиссии составили 39.9 млн долларов, что на 47.9% меньше, чем в предыдущем квартале, и на 81.9% меньше, чем год назад. Это контрастирует с объемами использования и является ключевой точкой данных за квартал: количество транзакций выросло на 38.0%, а общие комиссии упали на 47.9%, что означает значительное снижение средней стоимости транзакции по мере роста емкости данных и снижения цены блок-пространства.

В этом разделе представлена история масштабирования: больше пользователей, больше транзакций, выполненных с более низкой общей стоимостью. Поскольку пропускная способность растет быстрее, чем спрос, рост активности и снижение комиссий могут происходить одновременно.

5) ETH

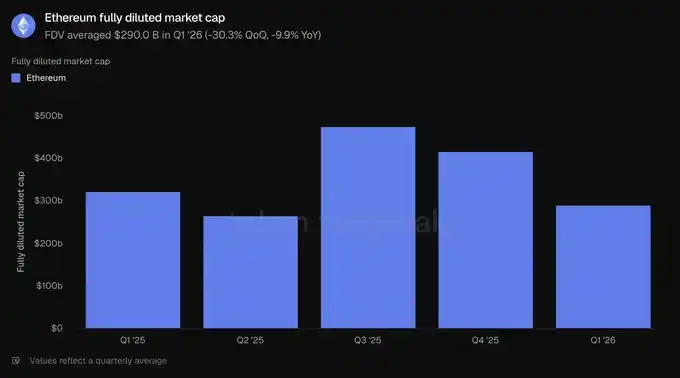

Полностью разводненная капитализация измеряет оценку ETH в предположении полного разводнения и рассчитывается как цена токена, умноженная на общее предложение при текущей токеномике, включая обращающиеся, заблокированные, неразблокированные, а также будущие выпуски.

В первом квартале 2026 года средняя полностью разводненная капитализация составила 2900 млрд долларов, что на 30.3% меньше, чем в предыдущем квартале, и на 9.9% меньше, чем год назад. Квартальное падение является самым большим среди оценочных показателей в этом отчете и способствовало снижению других показателей в долларовом выражении.

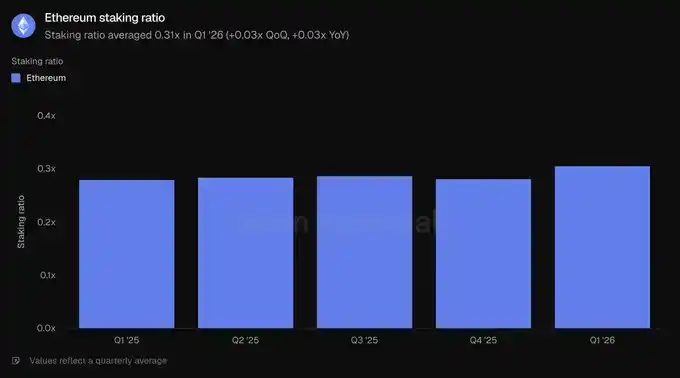

Доля стейкинга измеряет стоимость ETH, используемой для защиты сети proof-of-stake, относительно общей рыночной капитализации ETH. Значение 0.31x означает, что примерно 31% стоимости вовлечено в стейкинг.

В первом квартале 2026 года средняя доля стейкинга составила 0.31x, что выше, чем 0.28x в предыдущем квартале и год назад. Даже при снижении капитализации ETH доля, вовлеченная в безопасность сети, выросла, что свидетельствует о стабильности участия в стейкинге в период снижения цен.

Количество держателей токенов измеряет количество различных адресов, владеющих нативным токеном сети. На Ethereum учитываются адреса, владеющие ETH.

В первом квартале 2026 года среднее количество держателей токенов составило 292.8 млн, что на 8.1% больше, чем в предыдущем квартале, и на 24.9% больше, чем год назад, продолжая устойчивую восходящую тенденцию последних пяти кварталов. Даже при снижении полностью разводненной капитализации база держателей продолжает расширяться, что указывает на то, что владение ETH становится все более широким даже в период снижения цен.

6) Комментарий команды Etherealize

«Наиболее заметное противоречие этого квартала заключается в том, что использование основной сети Ethereum достигло исторического максимума, но комиссии за транзакции снижаются. Ethereum сознательно жертвует краткосрочным извлечением комиссий ради масштабирования сети, делая ставку на то, что более дешевое блок-пространство сможет высвободить больший спрос и в конечном итоге принести больше сетевого дохода в долгосрочной перспективе.

Отчет Token Terminal «Ethereum 2026 Q1 Report» показывает, что эта ставка работает. В годовом выражении количество активных пользователей в месяц выросло на 85.9%, количество транзакций — на 81.5%, а пропускная способность — на 81.7%. Именно парадокс Джевонса действует здесь. Мы ожидаем, что увеличение общего сетевого спроса будет достаточным для компенсации влияния более низких комиссий, подобно тому, как сегодня полупроводниковая отрасль генерирует доход на порядки выше, чем в 1975 году, когда соучредитель Intel Гордон Мур наблюдал, что количество транзисторов на микросхеме удваивается примерно каждые два года. Кроме того, отдача от масштабирования еще впереди: обновление Glamsterdam, запланированное на третий квартал, должно увеличить лимит газа более чем в 3 раза, а дорожная карта Ethereum указывает на достижение 10 000 TPS к 2029 году и создание «быстрой сети первого уровня» с подтверждением финальности за секунды.

Мы согласны с оценкой генерального директора BlackRock Ларри Финка, сделанной в декабре прошлого года. Он написал: «Токенизация сегодня примерно на том же этапе, что и интернет в 1996 году — тогда Amazon продал книг на 16 миллионов долларов». В то время консенсус заключался в том, что Amazon — это просто убыточный интернет-магазин книг, поддерживаемый пузырем доткомов. Однако Джефф Безос увидел, что интернет изменит розничную торговлю, и отдал приоритет оптимизации сетевых эффектов и экономии за счет масштаба, а не краткосрочной прибыли. Ethereum делает аналогичный выбор, укрепляя свою позицию в качестве глобального расчетного уровня для финансов.

Еще один урок интернета заключается в том, что открытые, не требующие разрешения сети, как правило, побеждают закрытые сети. В 1995 году Билл Гейтс опубликовал книгу «Дорога в будущее», предсказывая, что цифровая коммерция будет работать на проприетарных корпоративных сетях, которые он назвал «информационными супермагистралями», а не в открытом интернете. Microsoft в то время создавала MSN. AOL, CompuServe и Prodigy управляли закрытыми садами с миллионами платных пользователей. Французский Minitel до конца 1996 года все еще имел больше пользователей, чем вся Всемирная паутина. Все они в конечном итоге проиграли. Ни одна серьезная компания не захочет строить на сети, контролируемой конкурентом; и, возможно, что еще важнее, ни одна компания не сможет бесконечно идти в ногу со скоростью инноваций, не требующих разрешений. Мы видели это снова и снова: Linux превзошел проприетарные Unix, открытые сети заменили корпоративные закрытые сады, Wikipedia заменила Britannica. Каждый раз у проприетарных решений сначала было преимущество — более сфокусированный продукт, лучший маркетинг, более сильная команда по развитию бизнеса, — но каждый раз, когда открытая система преодолевала порог накопления вкладов, зрелости инструментов и доверия к нейтральности, это преимущество размывалось.

Сегодня мы видим ту же тему в финансовой инфраструктуре, и данные этого отчета доказывают, что Ethereum уже преодолел этот порог и занимает доминирующую долю рынка по всем ключевым показателям. Институты, строящие токенизированные финансы, выбирают Ethereum не по идеологическим причинам, а потому, что ликвидность, компоновочность и институциональные прецеденты уже там есть. Как подчеркивается в этом отчете, среди пяти крупнейших цепочек Ethereum занимает 79.2% активных кредитов DeFi, 61.8% стейблкоинов, 73.0% токенизированных фондов и 84.0% токенизированных товаров. Каждый новый токенизированный актив углубляет ликвидность, тем самым привлекая следующий актив; и нейтральная основа — это единственное равновесие, которое может сохраниться, потому что крупные игроки никогда не согласятся проводить расчеты на инфраструктуре конкурента. Более того, институты начинают осознавать, что конфиденциальность, разрешения, KYC и ограничения на переводы могут быть реализованы на Ethereum с помощью приватных окружений и стандартов токенов с разрешениями, не отказываясь при этом от доступа к публичной ликвидности; обратное же — привязать публичную ликвидность и открытую экосистему приложений к закрытой цепи — невозможно.

Если что-то и изменилось, так это то, что институциональный импульс еще больше ускорился после окончания квартала. Только в мае BlackRock подала заявки еще на два токенизированных фонда; JPMorgan запустил на Ethereum свой второй токенизированный фонд денежного рынка JLTXX; Fidelity International выпустила FILQ — долларовый ликвидный фонд с рейтингом Moody's AAA, выпущенный в форме ERC-20. В области стейблкоинов японская иена EJPY от Japan Blockchain Foundation будет выпущена на Ethereum; консорциум из двенадцати европейских банков, включая BNP Paribas, ING, UniCredit и BBVA, также готовится выпустить регулируемый стейблкоин евро.

Интернет в 1990 году казался невозможным, а к 2005 году уже казался неизбежным. Если Финк прав в своей оценке этапа токенизации, то следующие несколько лет могут стать одним из самых захватывающих периодов в истории Ethereum. Как мы доказывали в отчете «Productive Money», сетевые комиссии обеспечивают ETH внутренний ценностный фундамент, а оптимистичный сценарий заключается в том, что ETH поглотит денежную премию в размере более 30 триллионов долларов, которую сейчас удерживают золото и Bitcoin, поскольку ETH обладает превосходными денежными свойствами. ETH не нуждается в высоких комиссиях, чтобы победить».

7) Определения

Показатели:

Общая заблокированная стоимость экосистемы: Стоимость в долларах активов, внесенных в приложения в экосистеме цепи, указывается как среднее значение за период.

Активные займы экосистемы: Стоимость в долларах непогашенных займов в кредитных приложениях экосистемы, указывается как среднее значение за период.

Объем торгов экосистемы: Стоимость в долларах сделок, выполненных на децентрализованных биржах экосистемы, указывается как совокупное значение за период.

Комиссии экосистемы: Общие комиссии, уплаченные пользователями приложениям экосистемы, указываются как совокупное значение за период.

Рыночная капитализация обращающихся активов: Стоимость в долларах категории токенизированных активов в обращении, рассчитывается как объем обращающегося предложения, умноженный на цену закрытия дня, указывается как среднее значение за период.

Активные пользователи в месяц: Количество уникальных адресов, совершивших транзакции, генерирующие доход, с Ethereum, указывается как среднее значение месячных показателей за период.

Количество транзакций: Количество транзакций, подтвержденных и рассчитанных в сети первого уровня Ethereum, указывается как совокупное значение за период.

Количество транзакций в секунду: Средняя скорость подтверждения транзакций сетью первого уровня Ethereum за период.

Комиссии: Общие комиссии за транзакции, уплаченные в сети первого уровня Ethereum, указываются как совокупное значение за период.

Полностью разводненная капитализация: Цена ETH, умноженная на общее предложение при текущей токеномике, указывается как среднее значение за период.

Доля стейкинга: Стоимость ETH, застейканного для защиты сети, относительно общей рыночной капитализации ETH, указывается как среднее значение за период.

Количество держателей токенов: Количество уникальных адресов, владеющих ETH, указывается как среднее значение за период.

8) О данном отчете

Этот отчет публикуется ежеквартально и создан на основе сквозной ончейн-инфраструктуры данных Token Terminal. Все показатели взяты непосредственно из данных блокчейна. Цитируемые в отчете графики и наборы данных можно просмотреть на соответствующих дашбордах отчета Token Terminal по Ethereum за первый квартал 2026 года.