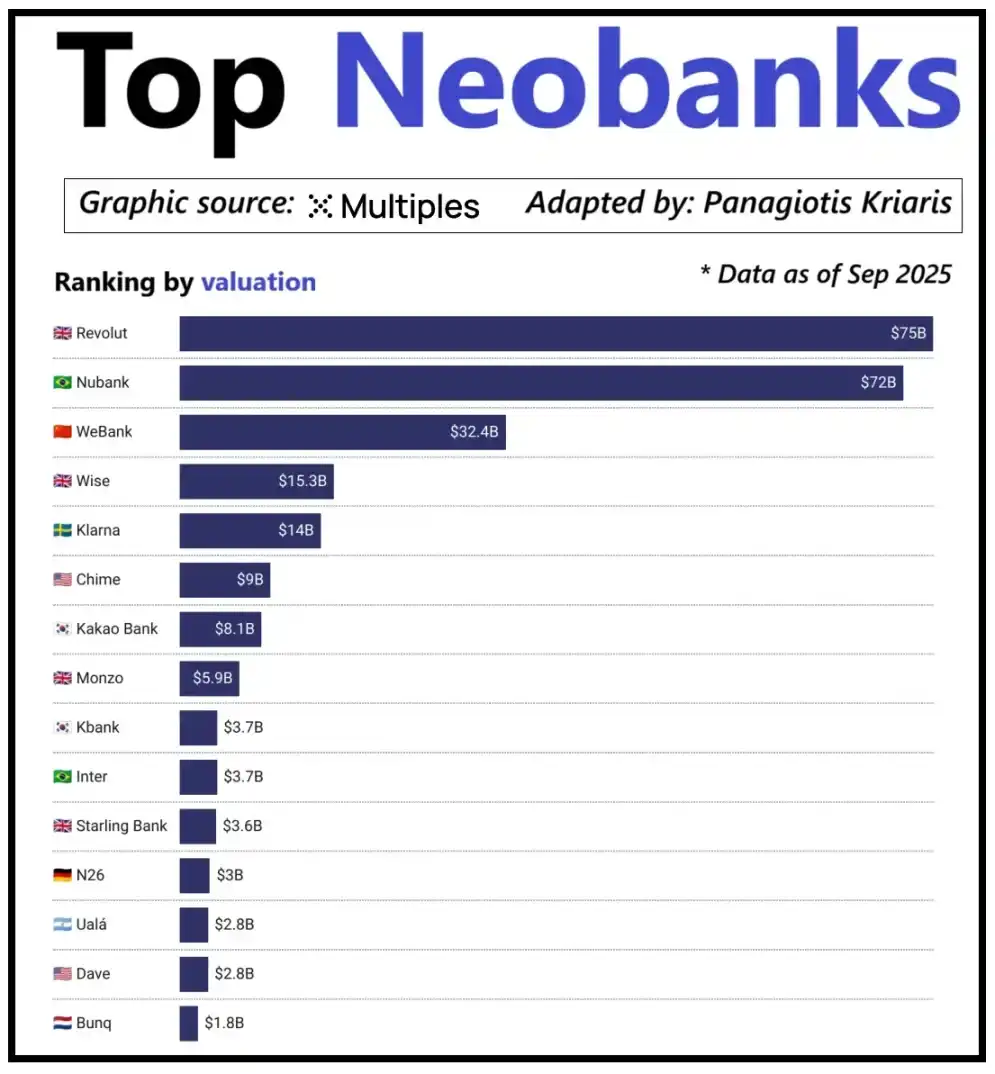

Среди ведущих мировых цифровых банков их оценка зависит не только от масштаба пользовательской базы, но и от способности генерировать доход с одного клиента. Ярким примером является цифровой банк Revolut: хотя у него меньше пользователей, чем у бразильского Nubank, его оценка превышает последнюю. Причина в диверсификации источников дохода Revolut, включая операции с иностранной валютой, торговлю ценными бумагами, управление активами и премиум-подписки. В то время как расширение бизнеса Nubank в основном зависит от кредитования и процентных доходов, а не от комиссий за банковские карты. Китайский WeBank выбрал другой путь, добившись роста за счет предельного контроля затрат и глубокой интеграции в экосистему Tencent.

Сейчас криптобанки переживают аналогичный переломный момент. Комбинация «кошелек + банковская карта» уже не может называться бизнес-моделью, поскольку любая организация может легко предложить такие услуги. Конкурентное преимущество платформы проявляется именно в выбранном ею пути монетизации: одни платформы зарабатывают на процентах с остатков на счетах пользователей; другие — на оборотах платежей стейблкоинами; а некоторые возлагают потенциал роста на выпуск и управление стейблкоинами, поскольку это самый стабильный и предсказуемый источник дохода на рынке.

Это объясняет, почему направление стейблкоинов становится все более значимым. Для стейблкоинов, обеспеченных резервами, основная прибыль поступает от инвестиционного дохода резервов, то есть процентов, полученных от размещения резервов в краткосрочных казначейских обязательствах или их эквивалентах. Этот доход принадлежит эмитенту стейблкоина, а не цифровому банку, который лишь предоставляет функции хранения и расходования стейблкоинов. Такая модель прибыли не уникальна для криптоиндустрии: в традиционных финансах цифровые банки также не могут зарабатывать проценты на депозитах пользователей — фактически доход получают банки-партнеры, хранящие средства. А появление стейблкоинов сделало эту модель «разделения прав на доход» более прозрачной и централизованной: субъект, владеющий краткосрочными казначейскими обязательствами и их эквивалентами, получает процентный доход, а потребительские приложения в основном отвечают за привлечение пользователей и оптимизацию продукта.

По мере роста масштабов внедрения стейблкоинов возникает противоречие: платформы, которые занимаются привлечением пользователей, обработкой транзакций и построением доверия, часто не могут получать выгоду от базовых резервов. Этот разрыв в стоимости заставляет компании двигаться в сторону вертикальной интеграции, уходя от позиции простого интерфейсного инструмента к контролю над ключевыми环节 хранения и управления средствами.

Именно из этих соображений такие компании, как Stripe и Circle, активизируют свое присутствие в экосистеме стейблкоинов. Они больше не удовлетворены ролью распространителей, а расширяются в сферы расчетов и управления резервами, поскольку это ключевые прибыльные环节 всей системы. Например, Stripe запустила собственный блокчейн Tempo, созданный для недорогих мгновенных переводов стейблкоинов. Stripe не стала полагаться на существующие публичные блокчейны, такие как Ethereum или Solana, а построила собственные каналы для обработки транзакций, чтобы контролировать процесс расчетов, ценообразование комиссий и пропускную способность, что напрямую преобразуется в лучшую экономическую эффективность.

Circle采用了类似策略, создав для USDC专属结算网络 Arc. Через Arc переводы USDC между институциональными клиентами могут выполняться в реальном времени без задержек из-за загруженности сети публичного блокчейна и без уплаты высоких комиссий. По сути, Circle с помощью Arc построила независимую бэкенд-систему для USDC, свободную от внешней инфраструктуры.

Защита конфиденциальности — еще один важный мотив этой стратегии. Как изложил Пратик в статье «Восстановление величия блокчейна», публичные блокчейны записывают каждую транзакцию стейблкоина в публичный прозрачный реестр. Это свойство подходит для открытой финансовой системы, но создает проблемы в бизнес-сценариях, таких как выплата зарплат, оплата поставщикам и управление казначейством, где сумма транзакции, контрагент и модель платежа являются конфиденциальной информацией.

На практике высокая прозрачность публичных блокчейнов позволяет третьим сторонам легко восстанавливать внутреннее финансовое состояние компании с помощью обозревателей блоков и инструментов анализа ончейн-данных. Сеть Arc позволяет проводить расчеты по переводам USDC между институтами вне публичного блокчейна, сохраняя преимущества высокой скорости расчетов стейблкоинов и обеспечивая конфиденциальность информации о транзакциях.

Стейблкоины ломают старую платежную систему

Если стейблкоины являются ядром стоимости, то традиционная платежная система выглядит все более устаревшей. Текущий платежный процесс требует участия множества посредников: шлюз приема платежей собирает средства, процессор обрабатывает транзакцию, карточные сети авторизуют ее, а банки плательщика и получателя в конечном итоге проводят клиринг. Каждый этап создает издержки и задержки.

Стейблкоины напрямую обходят эту длинную цепочку. Перевод стейблкоинов не требует привлечения карточных сетей, эквайеров или ожидания окон пакетного клиринга, а осуществляется как прямое peer-to-peer перечисление на базе underlying сети. Это глубоко влияет на цифровые банки, поскольку полностью меняет ожидания пользователей — если пользователь может мгновенно переводить средства на других платформах, он не потерпит громоздких и дорогих внутренних переводов в цифровом банке. Цифровые банки должны либо глубоко интегрировать каналы для транзакций со стейблкоинами, либо станут самым неэффективным звеном во всей платежной цепочке.

Этот сдвиг также меняет бизнес-модель цифровых банков. В традиционной системе цифровые банки получали стабильный доход от комиссий за операции с картами, поскольку платежные сети牢牢 контролировали ключевые环节 обработки транзакций. Но в новой системе, где доминируют стейблкоины, это profit пространство значительно сокращается: peer-to-peer переводы стейблкоинов не несут комиссий, и цифровые банки, зарабатывающие только на операциях с картами, сталкиваются с полностью бесплатным конкурентным полем.

Таким образом, роль цифровых банков меняется с эмитента карт на платежный маршрутизационный слой. По мере смещения платежей с карт на прямые переводы стейблкоинов, цифровые банки должны стать ключевыми узлами обработки транзакций со стейблкоинами. Цифровые банки, способные эффективно обрабатывать потоки транзакций со стейблкоинами, займут доминирующее положение на рынке, поскольку一旦 пользователь начинает считать их каналом по умолчанию для перевода средств, переключиться на другую платформу будет сложно.

Идентификация становится новым носителем счета

Когда стейблкоины делают платежи быстрее и дешевле, возникает другое, не менее важное узкое место: идентификация. В традиционной финансовой системе идентификация — это отдельный процесс: банк собирает документы пользователя, хранит информацию и проводит проверку в бэкенде. Но в сценариях мгновенных переводов между кошельками каждая транзакция зависит от надежной системы идентификации; без нее проверка соответствия, контроль мошенничества и даже базовое управление доступом будут невозможны.

Именно поэтому идентификация и платежные функции ускоряют свое слияние. Рынок постепенно отказывается от разрозненных процессов KYC на разных платформах в пользу портативной системы проверенной идентификации, которую можно использовать across сервисами, странами и платформами.

Это изменение уже происходит в Европе, где кошелек цифровой идентификации ЕС переходит в стадию внедрения. ЕС больше не требует, чтобы каждый банк и каждое приложение проводили независимую верификацию, а создает единый кошелек идентификации с государственной поддержкой для всех居民 и businesses. Этот кошелек не только хранит идентификацию, но и несет различные проверенные учетные данные (возраст, подтверждение проживания, лицензии, налоговая информация и т.д.), поддерживает подписание электронных документов и имеет встроенные платежные функции. Пользователь может в одном流程 завершить проверку идентификации, предоставить информацию по требованию и произвести платеж, обеспечивая бесшовный сквозной процесс.

Если кошелек цифровой идентификации ЕС будет успешно внедрен, это重构 всю архитектуру европейского банковского сектора: идентификация заменит банковский счет в качестве основного входа в финансовые услуги. Это сделает идентификацию общественным благом, различия между банками и цифровыми банками будут размыты, если только они не смогут разработать дополнительные услуги на основе этой доверенной системы идентификации.

Криптоиндустрия движется в том же направлении. Эксперименты с ончейн-идентификацией ведутся多年, и хотя идеального решения пока нет, все исследования преследуют одну цель: предоставить пользователю способ проверки идентификации или相关 фактов без привязки информации к单一 платформе.

Вот несколько典型案例:

· Worldcoin: Создание глобальной системы доказательства личности, которая проверяет, что пользователь является реальным человеком, не раскрывая его конфиденциальность.

· Gitcoin Passport: Агрегирует多种信誉 и проверочных учетных данных для снижения риска Sybil-атак в治理 голосованиях и发放 вознаграждений.

· Polygon ID, zkPass и ZK-proof фреймворки: Позволяют пользователям доказать определенный факт без раскрытия исходных данных.

· Ethereum Name Service (ENS) + оффчейн-учетные данные: Позволяют криптокошельку показывать не только баланс активов, но и关联社交ную идентичность и проверенные атрибуты пользователя.

Цель большинства проектов крипто-идентификации едина: позволить пользователям самостоятельно доказывать свою идентичность или相关 факты, при этом информация об идентичности не блокируется на одной платформе. Это перекликается с идеей ЕС о кошельке цифровой идентификации: один credential идентификации может свободно перемещаться с пользователем между разными приложениями без повторной проверки.

Эта тенденция также изменит операционную модель цифровых банков. Сейчас цифровые банки рассматривают идентификацию как ключевой контроль: пользователь регистрируется, платформа проверяет, в итоге формируется счет, принадлежащий платформе. Но когда идентификация становится портативным проверенным credential, роль цифрового банка转变 на поставщика услуг, подключенного к этой доверенной системе идентификации. Это упростит процесс открытия счета, снизит compliance затраты, уменьшит дублирующие проверки и позволит криптокошельку заменить банковский счет в качестве основного носителя активов и идентичности пользователя.

Взгляд на будущие тенденции

В заключение, ключевые элементы, которые когда-то были核心 в системе цифровых банков, постепенно теряют конкурентоспособность: масштаб пользовательской базы больше не является рвом, банковская карта больше не является рвом, и даже простой пользовательский интерфейс больше не является рвом. Истинные дифференцирующие конкурентные барьеры проявляются в трех измерениях: выбранные盈利 продукты цифрового банка, используемые каналы流转ования средств и подключаемая система идентификации. Все остальные функции будут постепенно сходиться и становиться все более взаимозаменяемыми.

Успешные цифровые банки будущего не будут облегченными версиями традиционных банков, а будут финансовыми системами, ориентированными на кошелек. Они будут锚定 на某一核心盈利ный двигатель, который напрямую определяет profit пространство и конкурентный барьер платформы. В целом,核心盈利ные двигатели можно разделить на три категории:

Процентно-ориентированные цифровые банки

Ключевая конкурентоспособность таких платформ — стать предпочтительным каналом для хранения стейблкоинов пользователями. Если им удается привлечь крупные остатки средств пользователей, они могут получать доход через проценты от стейблкоинов с резервом, ончейн-доходы, стейкинг и рестейкинг, не полагаясь на огромную пользовательскую базу. Их преимущество в том, что盈利ность持有 активов намного выше, чем их流转ования. Эти цифровые банки выглядят как потребительские приложения, но на самом деле являются современными сберегательными платформами, замаскированными под кошельки, с ключевой компетенцией в предоставлении пользователям плавного опыта earning на стейблкоинах.

Цифровые банки, ориентированные на платежный поток

Ценность этих платформ проистекает из объема транзакций. Они станут основным каналом для получения и отправки стейблкоинов, расходования, с глубокой интеграцией обработки платежей, мерчантов, обмена фиата и криптовалют, а также кросс-бордерных платежных каналов. Их盈利ная модель похожа на модель глобальных платежных гигантов: прибыль с одной транзакции невелика, но一旦 они становятся каналом по умолчанию для流转ования средств, они могут накапливать значительный доход за счет огромного объема транзакций. Их ров — это пользовательские привычки и надежность服务, то есть成为默认选择, когда у пользователя возникает потребность в переводе средств.

Цифровые банки как инфраструктура для стейблкоинов

Это самый глубокий и потенциально наиболее доходный трек. Эти цифровые банки не просто каналы для流转ования стейблкоинов, а стремятся контролировать право эмиссии стейблкоинов или, по крайней мере, их базовую инфраструктуру, охватывая такие ключевые环节, как выпуск, погашение, управление резервами и расчеты стейблкоинов. Пространство прибыли здесь最为丰厚, поскольку контроль над резервами напрямую определяет归属 дохода. Эти цифровые банки объединяют потребительские функции с инфраструктурными амбициями, переставая быть просто приложениями и развиваясь в сторону полнофункциональных финансовых сетей.

Короче говоря, процентно-ориентированные цифровые банки зарабатывают на хранении монет пользователями, ориентированные на платежный поток — на их переводе, а инфраструктурные цифровые банки получают постоянную прибыль независимо от действий пользователя.

Я预测, рынок разделится на два лагеря: первый — это потребительские прикладные платформы, которые в основном интегрируют существующую инфраструктуру, их продукты просты и удобны, но cost переключения пользователей крайне низок; второй лагерь движется к核心领域 агрегации стоимости, фокусируясь на таких бизнесах, как выпуск стейблкоинов, маршрутизация транзакций, расчеты и интеграция идентификации.

Позиция последних больше не будет ограничиваться приложениями; они станут поставщиками инфраструктурных услуг в потребительской оболочке. Их пользовательская вовлеченность будет极高, поскольку они незаметно станут核心系统ой для ончейн-流转ования средств.