Автор: Vaidik Mandloi

Перевод: Chopper, Foresight News

Куда уходит реальная ценность цифровых банков?

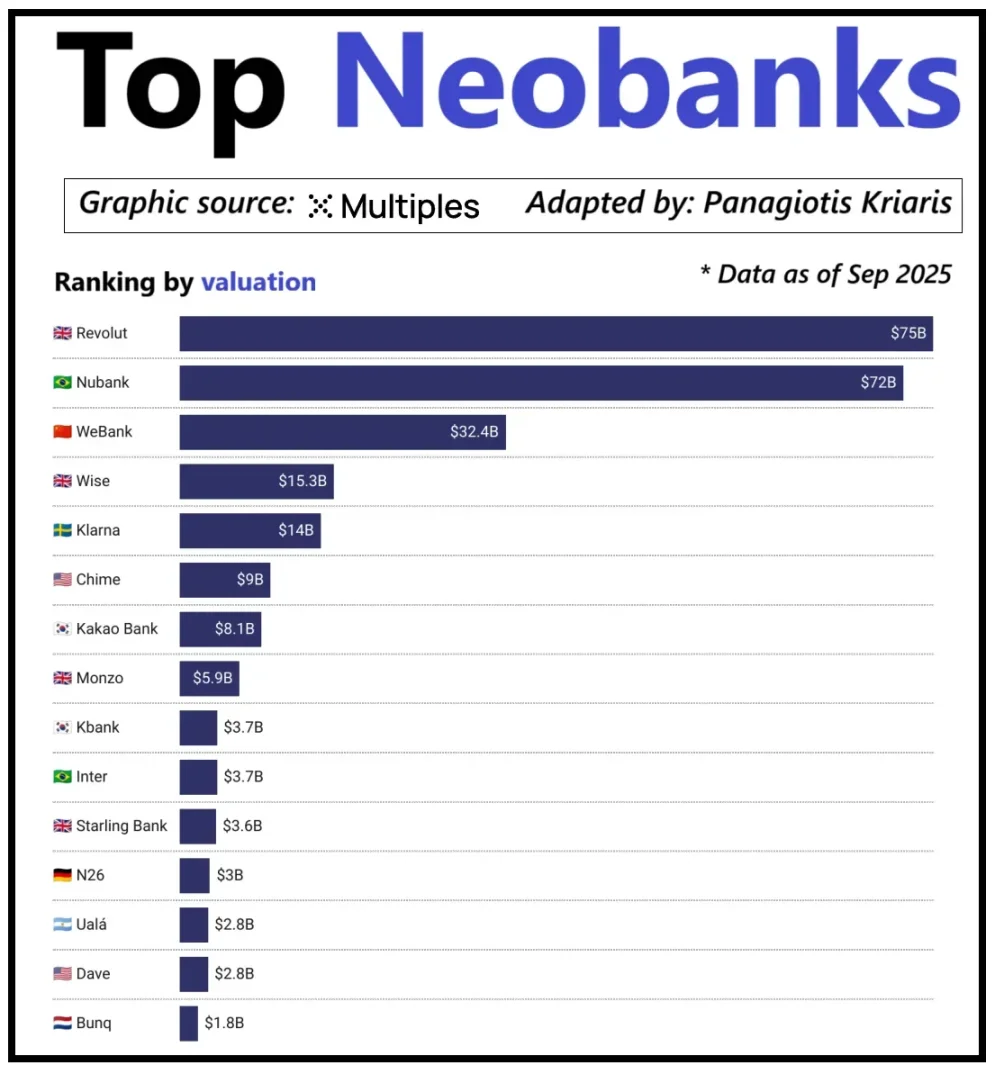

Среди ведущих цифровых банков мира их оценка зависит не только от количества пользователей, но и от дохода на одного клиента. Revolut — яркий пример: хотя у него меньше пользователей, чем у бразильского Nubank, его оценка выше. Причина в диверсификации источников дохода Revolut, включая валютные операции, торговлю ценными бумагами, управление активами и премиум-услуги. В то время как Nubank расширяет свой бизнес в основном за счет кредитования и процентных доходов, а не комиссий за карты. Китайский WeBank выбрал другой путь, минимизируя затраты и интегрируясь в экосистему Tencent.

Оценка ведущих новых цифровых банков

Сейчас криптобанки находятся на аналогичном этапе. Комбинация «кошелек + карта» уже не является бизнес-моделью, так как любой может легко предложить такие услуги. Дифференциация платформы заключается в выбранном пути монетизации: одни зарабатывают на процентах с остатков на счетах, другие — на потоках платежей в стейблкоинах, а некоторые делают ставку на выпуск и управление стейблкоинами, как на самый стабильный и предсказуемый источник дохода.

Это объясняет, почему сектор стейблкоинов становится все важнее. Для стейблкоинов, обеспеченных резервами, основная прибыль comes from инвестиционного дохода резервов, то есть процентов, полученных от размещения резервов в краткосрочных гособлигациях или их эквивалентах. Этот доход принадлежит эмитенту стейблкоина, а не цифровому банку, который лишь предоставляет услуги хранения и расходования. Эта модель не уникальна для криптоиндустрии: в традиционных финансах цифровые банки также не зарабатывают на процентах с депозитов пользователей — это делают банки-партнеры, хранящие средства. Стейблкоины делают эту модель «разделения прав на доход» более прозрачной и централизованной: субъект, владеющий резервами, получает проценты, а приложение для потребителей фокусируется на привлечении пользователей и улучшении опыта.

С ростом adoption стейблкоинов возникает противоречие: платформы, привлекающие пользователей, обеспечивающие сделки и строящие доверие, часто не получают дохода от базовых резервов. Этот разрыв заставляет компании интегрироваться вертикально, уходя от роли простого фронтенд-инструмента к контролю над ключевыми环节 хранения и управления средствами.

Именно поэтому Stripe и Circle усиливают свое присутствие в экосистеме стейблкоинов. Они не хотят оставаться лишь дистрибьюторами, а выходят на уровни расчетов и управления резервами, ведь это ядро прибыли. Например, Stripe запустила собственный блокчейн Tempo, designed для дешевых и мгновенных переводов стейблкоинов. Stripe не полагается на Ethereum или Solana, а создала собственный канал, контролируя процесс расчетов, цены комиссий и пропускную способность, что напрямую улучшает экономику.

Circle采取了类似策略, создав для USDC сеть расчетов Arc. Через Arc институциональные переводы USDC выполняются мгновенно, без задержек в сетях и высоких комиссий. По сути, Circle построила независимую бэкенд-систему для USDC, не зависящую от внешней инфраструктуры.

Конфиденциальность — еще один важный мотив. Как объяснил Prathik в статье «Восстановление славы блокчейна», публичные блокчейны записывают every перевод стейблкоина в прозрачный ledger. Это хорошо для открытых финансов, но не для бизнес-сценариев like выплата зарплат, оплата поставщиков или управление казначейством, где суммы, контрагенты и patterns платежей конфиденциальны.

На практике прозрачность публичных блокчейнов позволяет третьим сторонам легко восстанавливать внутреннюю финансовую картину компании с помощью explorers и аналитических tools. Сеть Arc позволяет институтам проводить переводы USDC вне публичных цепей, сохраняя преимущества speed стейблкоинов и конфиденциальность информации.

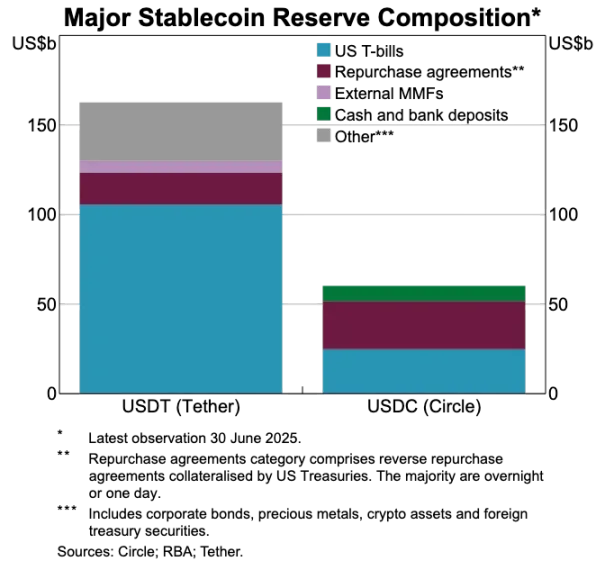

Сравнение резервов активов USDT и USDC

Стейблкоины ломают старую платежную систему

Если стейблкоины — ядро ценности, то традиционная платежная система выглядит устаревшей. Текущий процесс involves множество посредников: шлюз для приема средств, процессор для маршрутизации, карточная сеть для авторизации, банки сторон для клиринга. Каждый этап creates costs и задержки.

Стейблкоины обходят эту длинную цепочку. Их переводы не требуют карточных сетей, эквайеров или ожидания batch клиринга, а осуществляются peer-to-peer через базовую сеть. Это deeply влияет на цифровые банки, меняя ожидания пользователей — если где-то можно переводить мгновенно, они не потерпят медленных и дорогих internal transfers в цифровом банке. Цифровые банки должны либо deeply интегрировать каналы стейблкоинов, либо стать самым неэффективным звеном.

Это также меняет их бизнес-модель. В традиционной системе они получали стабильный доход от комиссий за карточные операции, так как платежные сети контролировали key环节. В новой системе доминирования стейблкоинов это пространство прибыли сжимается: p2p переводы стейблкоинов не несут комиссий, и цифровые банки, relying на доход от card payments, сталкиваются с completely бесплатной competition.

Поэтому роль цифровых банков меняется с эмитента карт на платежный routing слой. С переходом payments от карт к прямым переводам стейблкоинов, они должны стать key узлами обработки этих transactions. Цифровые банки, эффективно handling потоки стейблкоинов, будут доминировать, поскольку once пользователи начинают использовать их как default канал, switching становится сложно.

Аутентификация становится новым носителем аккаунта

Когда стейблкоины делают payments быстрее и дешевле, возникает另一个同等重要的瓶颈: аутентификация. В традиционных финансах это отдельный процесс: банк собирает документы, хранит информацию и проверяет в бэкенде. Но в сценариях мгновенных transfers из кошелька, every сделка требует trusted системы аутентификации; без нее compliance, anti-fraud и basic управление доступом невозможны.

Поэтому аутентификация и платежные функции быстро сливаются. Рынок отходит от分散ленных KYC процессов к portable системам аутентификации, работающим across сервисов, стран и платформ.

Этот сдвиг происходит в Европе, где внедряется Кошелек цифровой идентичности ЕС. ЕС больше не требует, чтобы каждый банк и приложение проводили собственную верификацию, а создает единый государственный кошелек для всех residents и businesses. Он хранит not only идентичность, но и сертифицированные атрибуты (возраст, proof проживания, лицензии, налоговую информацию), позволяет подписывать documents и includes платежные функции. Пользователь может в one流程 пройти верификацию, поделиться information и оплатить, achieving бесшовный experience.

Если кошелек ЕС будет успешен, архитектура всего европейского банкинга изменится: аутентификация заменит банковский счет как core вход в услуги. Это сделает аутентификацию общественным благом, differences между банками и цифровыми банками сгладятся, unless они смогут added-value услуги на основе этой trusted системы.

Криптоиндустрия движется в том же направлении. Эксперименты с ончейн-аутентицией идут years, и хотя идеального решения еще нет, все они aim to предоставить пользователям способ доказать свою identity или facts, не ограничивая information одной платформой.

Вот несколько примеров:

-

Worldcoin: Создает глобальную систему proof-of-personhood, verifying, что пользователь — real человек, without раскрытия приватности.

-

Gitcoin Passport: Aggregates多种 репутационных и верификационных credentials, reducing риск sybil-атак в governance и rewards.

-

Polygon ID, zkPass и ZK-proof фреймворки: Позволяют пользователям доказать specific facts without раскрытия underlying данных.

-

Ethereum Name Service (ENS) + оффчейн credentials: Позволяют криптокошелькам показывать not only балансы, но и social identity и атрибуты аутентификации.

Цель большинства криптопроектов аутентификации: позволить пользователям самостоятельно доказывать identity или facts, при этом identity не привязана к одной платформе. Это созвучно идее кошелька ЕС: один credential identity может свободно used across приложений без repeated проверок.

Эта тенденция также изменит модель цифровых банков. Сейчас они рассматривают аутентификацию как core контроль: пользователь регистрируется, платформа проверяет, creating привязанный к платформе аккаунт. Но когда аутентификация становится portable credential, роль цифрового банка меняется на поставщика услуг, integrated с этой trusted системой. Это упростит onboarding, снизит compliance costs, уменьшит repeated проверки, и сделает криптокошелек, а не банковский счет, core носителем assets и identity пользователя.

Взгляд на будущие тренды

В итоге, key элементы цифровых банков теряют конкурентоспособность: количество пользователей больше не является рвом, карты — не ров, и даже простой интерфейс — не ров. Реальные дифференцирующие барьеры заключаются в three измерениях: выбранные profit продукты, используемые каналы money flows и integrated система аутентификации. Все остальные функции будут converged, becoming все более заменяемыми.

Успешные цифровые банки будущего — не облегченные версии традиционных, а финансовые системы, ориентированные на кошелек. Они будут anchored к core profit двигателю, который directly определяет прибыль и competitive барьеры. В целом, core profit двигатели можно divided на three категории:

Процентно-ориентированные цифровые банки

Их конкурентоспособность — быть preferred каналом для хранения стейблкоинов пользователями. Привлекая large остатки, они могут earned доход через проценты от стейблкоинов с резервами, ончейн yield, стейкинг и рестейкинг, без relying на huge user base. Их advantage в том, что earning на holding активов более эффективно, чем на их движении. Эти банки выглядят как consumer приложения, но являются modern сберегательными платформами, disguised как кошельки, с core компетенцией в providing smooth опыт earning на депозитах.

Ориентированные на платежные потоки цифровые банки

Их ценность comes от volume транзакций. Они становятся main каналом для получения, отправки и траты стейблкоинов, deeply интегрируя payment processing, мерчантов, обмен фиата на крипту и кросс-бордер payments. Их profit модель похожа на глобальных payment гигантов: малая прибыль на transaction, но once они становятся default выбором для movement средств, large volume приносит significant доход. Их ров — user привычка и надежность сервиса, то есть being default выбор, когда нужно move деньги.

Цифровые банки как инфраструктура стейблкоинов

Это самый глубокий и потенциально самый доходный сектор. Эти банки — не просто каналы для стейблкоинов, а стремятся контролировать их emission, или至少 контролировать underlying инфраструктуру, covering emission, redemption, управление резервами и расчеты. Здесь space прибыли самый большой, так как контроль резервов directly определяет доход. Эти банки объединяют consumer функции и инфраструктурные амбиции, becoming не просто приложения, а развиваясь в full-функциональные финансовые сети.

Короче, процентно-ориентированные цифровые банки зарабатывают, когда пользователи хранят монеты, ориентированные на потоки — когда переводят, а инфраструктурные —盈利 continuously, regardless от действий пользователей.

Я predict, что рынок разделится на two лагеря: первый — consumer приложения, mainly интегрирующие existing инфраструктуру, с простыми продуктами, но low стоимостью switching; второй — движущиеся к core агрегации ценности, фокусируясь на emission стейблкоинов, transaction routing, расчетах и интеграции аутентификации.

Позиция последних больше не будет limited приложениями — они будут инфраструктурными провайдерами в consumer оболочке. Их user лояльность будет extremely высокой, так как они незаметно станут core системой для ончейн movement средств.