Автор: Zhou, ChainCatcher

11 мая, в тот же день, когда Circle опубликовал финансовый отчет за первый квартал 2026 года, было объявлено, что предпродажа нативного токена ARC публичной блокчейн-сети Arc была завершена с привлечением 222 млн долларов США, при полной разводненной стоимости сети в 3 млрд долларов.

Среди инвесторов a16z crypto возглавила раунд с инвестицией в 75 млн долларов, за которыми последовали такие ведущие институты, как BlackRock, Apollo, ICE — материнская компания Нью-Йоркской фондовой биржи, SBI Group, Standard Chartered Ventures, ARK Invest и другие.

Акции CRCL в тот же день подорожали почти на 16%, а капитализация восстановилась до уровня выше 30000 миллиардов долларов.

Источник изображения:RootData

На рынке сразу же возник ключевой вопрос: Circle уже является публичной компанией, и если вы оптимистично смотрите на её будущее, вы можете просто держать акции CRCL. Зачем тогда выпускать токен ARC? Оба инструмента улавливают ценность сети Arc, но какую именно ценность каждый из них представляет?

I. Почему Circle самостоятельно построил Arc

Почему Circle не продолжает выпускать и использовать USDC на Ethereum или Solana, а вместо этого тратит огромные ресурсы на создание собственного публичного блокчейна?

a16z Crypto объясняет это тем, что по мере того, как глобальные финансы постепенно переходят в блокчейн, в будущем лишь немногие публичные блокчейны смогут стать «основой экономической системы в ончейне».

Объем транзакций со стейблкоинами в прошлом году приблизился к 9 триллионам долларов, что сопоставимо с масштабами глобальных платежных сетей, таких как Visa и PayPal,кросс-граничные платежи, B2B-расчеты и валютные операции стали ключевыми сценариями использования стейблкоинов, которые теперь являются основным слоем глобальной финансовой инфраструктуры.

Однако существующая блокчейн-инфраструктура по-прежнему в основном ориентирована на нативных пользователей криптовалют и индивидуальных разработчиков и не имеет встроенной поддержки потребностей крупных институциональных клиентов.

По словам инсайдеров отрасли,учреждения сталкиваются с несколькими ключевыми проблемами при ведении бизнеса в ончейне, включая необходимость полного закрытия цикла подтверждения прав при выпуске и погашении активов между ончейном и офчейном, потребность в гарантированном и окончательном завершении платежей, необходимость заложить соответствие требованиям на уровне инфраструктуры, настраиваемую защиту конфиденциальности, а также предсказуемые затраты на газ, оплачиваемые в USDC и т.д.

Существующие публичные блокчейны, такие как Ethereum и Solana, не могут удовлетворить эти потребности нативно.

Для Circle в прошлом компания в основном получала прибыль за счет процентов по резервам USDC,в первом квартале объем обращения USDC достиг 77 млрд долларов, что на 28% больше, чем годом ранее.По мере дальнейшего роста бизнеса зависимость только от существующих публичных блокчейнов уже не может полностью соответствовать глубоким потребностям институциональных клиентов.

Поэтому Circle запустил Arc, одна из ключевых целей которого — заполнить этот пробел. Тот факт, что стейблкоин обращается в чужой сети, не означает, что финансы на его основе принадлежат компании — именно это является фундаментальной логикой, стоящей за решением Circle построить свой собственный блокчейн L1.

Источник изображения:Пользователь X @vanisaxxm

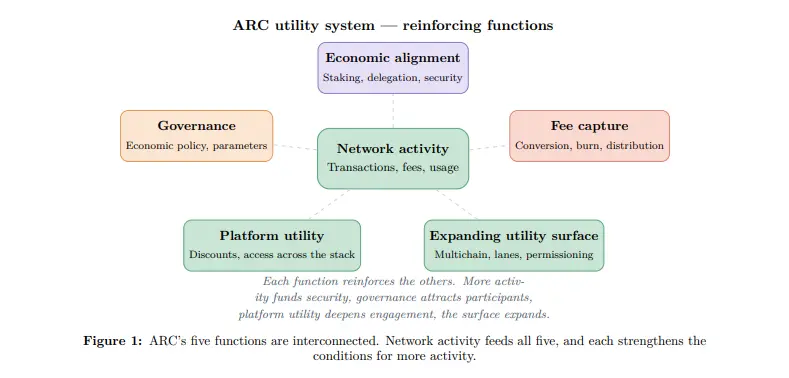

II. USDC решает проблему транзакций, ARC решает проблему координации

Если USDC уже является Gas-токеном Arc, зачем выпускать токен ARC?

USDC уже хорошо решает проблему стабильности на уровне транзакций. Учреждения могут оплачивать комиссии напрямую в долларах США, их стоимость предсказуема и подлежит учету, что позволяет избежать проблем для финансовых отделов, вызванных волатильностью цен на криптоактивы.

Но для долгосрочного здорового функционирования сети недостаточно просто решить проблему транзакций — также необходимо решить проблему координации.

Согласно официальному техническому документу, Arc постепенно перейдет от текущего PoA к PoS. Валидаторам необходимо стейкать активы для обеспечения безопасности сети. Суть стейкинга заключается в связывании поведения узлов с экономическими интересами: если они действуют злонамеренно, им грозит срезание (слэшинг). Поскольку стоимость USDC привязана к 1 доллару США, она не может по-настоящему связать узлы с успехом или неудачей сети,только нативный токен ARC может обеспечить такие динамичные экономические стимулы.

Уровень управления также требует привязки интересов. Ключевые решения, такие как комиссионные ставки, параметры инфляции, коэффициент сжигания, требуют от участников долгосрочного взгляда. Если голосование осуществляется только с помощью USDC, держатели могут легко потерять постоянную мотивацию и покинуть систему после голосования. Поскольку стоимость активов держателей ARC напрямую зависит от результатов работы сети, у них больше стимулов делать выбор, способствующий долгосрочному развитию сети.

Технический документ также ясно указывает, что управленческие права ARC имеют поэтапные границы. Экономические параметры определяются голосованием держателей токенов, но важные вопросы, такие как обновления протокола, обработка инцидентов безопасности, проверка квалификации валидаторов, изначально останутся под контролем Circle и будут постепенно передаваться по мере созревания механизмов управления.

Проще говоря, USDC — это кровь сети Arc, отвечающая за эффективное ежедневное обращение; ARC — это долевой капитал сети, отвечающий за долгосрочную привязку интересов всех сторон. Такая двухтокенная модель также частично превращает стоимость создания экосистемы из фиксированных денежных расходов Circle в стимулы, привязанные к успеху или неудаче сети.

III. CRCL и ARC: какую часть пирога они получают

Таким образом, у Circle одновременно есть акции публичной компании CRCL и нативный токен сети ARC, и оба они улавливают ценность одной и той же сети Arc. Так какую же именно часть пирога они получают?

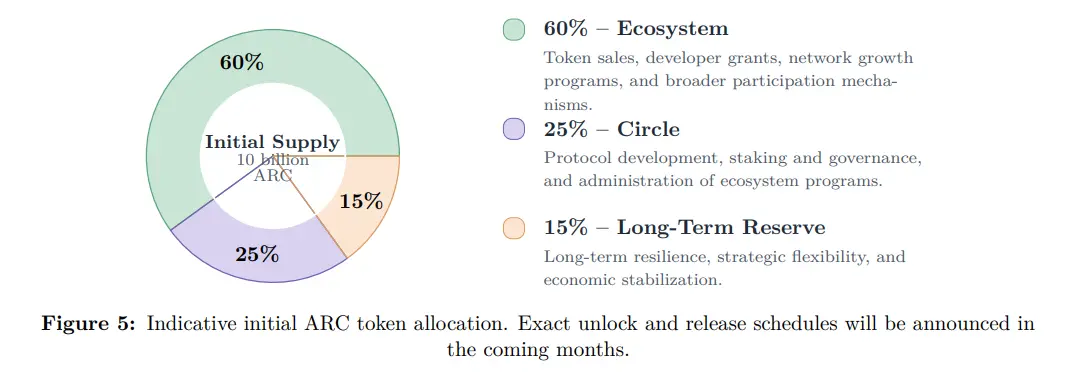

Согласно техническому документу, общее предложение Arc составляет 10 миллиардов токенов ARC с четким распределением: 60% — для экосистемы, включая стимулы для разработчиков, планы роста сети и поощрения участия пользователей; 25% принадлежат компании Circle для работы узлов-валидаторов, стейкинга и управления; 15% остаются в качестве долгосрочного резерва для стабильности сети и стратегической гибкости.

Что касается механизма комиссий, все комиссии протокола в Arc, независимо от того, какими активами их оплачивает пользователь, на уровне протокола полностью конвертируются в ARC, часть из них навсегда сжигается, а часть распределяется среди стейкеров и валидаторов. Чем активнее сеть, тем сильнее захват стоимости токеном ARC.

Акционеры CRCL получают выгоду в основном на уровне компании Circle. Компания продолжает получать доход от процентов по резервам USDC — основной источник дохода, а также выгоду от роста других бизнес-направлений, таких как платежная сеть CPN. В то же время Circle владеет 25% ARC, что позволяет ей косвенно участвовать в вознаграждениях на сетевом уровне.

Криптоаналитик BTCdayu предложил трехмерную структуру оценки для понимания CRCL: первое измерение — доход от процентов по резервам, это наиболее стабильный денежный поток на данный момент, формирующий основу оценки; второе измерение — доход от платежной сети, по мере роста масштаба CPN эта часть может приблизиться к модели сетевых комиссий по типу Visa; третье измерение — опционная стоимость сети, которую приносит Arc, это рыночные ожидания того, что Circle трансформируется из эмитента стейблкоинов в платформу финансовой инфраструктуры.

Проще говоря, CRCL улавливает стабильный общий денежный поток компании и рост существующего бизнеса, а ARC улавливает эластичность роста на сетевом уровне, включая конвертацию комиссий за газ, расширение экосистемы и долгосрочные сетевые эффекты.

Они образуют четкую двухуровневую структуру. Чем успешнее сеть Arc, тем больше объем использования USDC и сильнее синергия бизнеса, что приносит пользу компании Circle; одновременно стоимость токена ARC растет, и 25% доля Circle также увеличивается в цене, что в конечном итоге передается акционерам CRCL.

Однако с юридической точки зрения они полностью независимы.Официальные лицаотмечают, что ARC не представляет собой акции Circle и не предоставляет никаких прав на доход, прибыль, активы или акции CRCL компании. Это означает, что держатели ARC не имеют защиты фидуциарной ответственности, как акционеры публичной компании, и их доход полностью зависит от фактического уровня внедрения сети и дизайна токеномики.

IV. Как обычным пользователям участвовать в "сборке пыли"

После выяснения распределения стоимости между CRCL и ARC возникает практический вопрос: кому на самом деле продается токен ARC? И как обычные пользователи могут участвовать с низкими затратами?

Первая категория покупателей — стратегические институциональные инвесторы. Они вошли через предпродажу на 222 миллиона долларов по цене 0,3 доллара за токен, с периодами блокировки от 1 до 4 лет. Эти учреждения не только предоставляют капитал, но и в основном являются потенциальными пользователями и создателями Arc. Например, BlackRock уже тестирует расчеты токенизированных активов в тестовой сети, ICE как материнская компания Нью-Йоркской фондовой биржи и SBI Group как одна из крупнейших финансовых групп Японии заранее готовятся к будущей деятельности в сети Arc.

Вторая категория — создатели экосистемы и долгосрочные держатели. Разработчики и поставщики ликвидности получают стимулы в виде ARC за свой вклад, для этого и предназначены 60% распределения для экосистемы. Они больше сосредоточены на долгосрочном росте сети, подобно ранним сотрудникам, владеющим акциями компании.

Третья категория — розничные спекулянты и участники. Они интересуются возможностями ранних нарративов и стимулами экосистемы, ожидая волатильности цен после запуска основной сети.

Для обычных пользователей, не имеющих права на предпродажу, Arc предлагает несколько путей участия с низкими затратами.

Тестовая сеть Arc была запущена в октябре 2025 года и на сегодняшний день обработала более 244 миллионов тестовых транзакций. Запуск основной сети ожидается летом 2026 года. Пользователи могут бесплатно получать тестовые токены и выполнять такие операции, как свопы, мосты, развертывание контрактов, чтобы ознакомиться с взаимодействием с сетью.

Сообщество Arc House является основным входом для обычных пользователей. Пользователи могут накапливать баллы, регистрируясь в сообществе, оставаясь активными, публикуя сообщения, читая контент, участвуя в вопросах и ответах. Принятие ответа приносит дополнительные баллы.

Продвинутые способы включают вклад в контент, обмен видео, организацию мероприятий и даже проведение офлайн-встреч. Кроме того, пользователи с командой или продуктом могут подать заявку на гранты для разработчиков Circle Developer Grants.

Следует отметить, что баллы Arc House являются лишь признанием вклада в сообщество, не имеют денежной стоимости и не гарантируют какого-либо конкретного распределения прав. Конкретные правила определяются последними официальными объявлениями.

Заключение

В настоящее время на рынке блокчейн-решений для учреждений наблюдается жесткая конкуренция, и Arc не является единственным игроком.

Digital Asset, которой принадлежит Canton Network, завершает новый раунд финансирования с оценкой около 2 миллиардов долларов под руководством a16z crypto; Plasma позиционирует себя как нативный расчетный блокчейн для стейблкоинов и имеет относительно более привлекательную оценку; Visa уже в апреле включила Arc, Canton, Plasma, Base, Tempo и другие проекты в список тестирования расчетов стейблкоинами. Это указывает на то, что этот сегмент все еще находится на этапе параллельного развития и конкуренции нескольких игроков.

На этом фоне предпродажная FDV Arc в 3 миллиарда долларов находится на относительно высоком уровне. Розничным инвесторам, участвующим на вторичном рынке, необходимо тщательно оценить нарративный потенциал проекта, а также конкурентную ситуацию внутри сегмента.

В долгосрочной перспективе для того, чтобы держать ARC с ежегодной инфляцией от 2% до 3%, сеть должна генерировать достаточный объем реальных комиссий, чтобы компенсировать давление от эмиссии и обеспечить рост стоимости. В то же время CRCL, опираясь на доход от процентов по резервам USDC и доход от платежной сети, имеет относительно четкую поддержку денежных потоков. Они сталкиваются с разными структурами риска и доходности.

В краткосрочной перспективе рыночные настроения часто имеют собственную логику. В период до и после запуска основной сети может наступить период концентрированного взрыва нарративов, что может привести к возможностям на определенном этапе. К тому времени, 25% доля Circle в ARC также увеличится в цене, и акционеры CRCL смогут извлечь из этого выгоду.

Что касается регулирования, принятие закона GENIUS Act укрепило защитный барьер Circle, а новая версия законопроекта CLARITY Act уже опубликована и в настоящее время продвигается в Конгрессе, что, как ожидается, обеспечит более четкую нормативную определенность для экосистемы цифровых активов и является важным положительным фактором для Circle.

В целом, Arc в настоящее время является одной из важных стратегических инициатив Circle. В техническом документе отмечается: «Глобальная экономическая операционная система не может координироваться одним субъектом; она превращает участников, использующих Arc, в участников, поддерживающих Arc». Осуществится ли это видение в конечном итоге, по-прежнему зависит от того, сможет ли сеть привлечь достаточный объем реальных институциональных транзакций и экономической активности после запуска основной сети.

Пока все данные не станут реальностью, все нарративы остаются лишь нарративами.