15 мая OpenAI представила новую функцию, которая вызывает у многих «и волнение, и беспокойство» — персональный финансовый инструмент ChatGPT. Проще говоря, теперь вы можете напрямую подключать свои банковские и инвестиционные счета к ChatGPT.

На данный момент эта функция доступна в предварительном просмотре только для пользователей ChatGPT Pro (ежемесячная плата $200) в США. OpenAI реализует подключение счетов через финансового провайдера данных Plaid, который поддерживает более 12 000 финансовых учреждений, включая JPMorgan Chase, Fidelity, Charles Schwab, Robinhood, American Express и Capital One.

Звучит заманчиво. Но комментарии практически взорвались — неужели вы действительно готовы отдать свой банковский счёт искусственному интеллекту?!

01

Как выглядит ваш «ИИ-персональный финансовый директор»

Для начала посмотрим, что же на самом деле умеет этот инструмент.

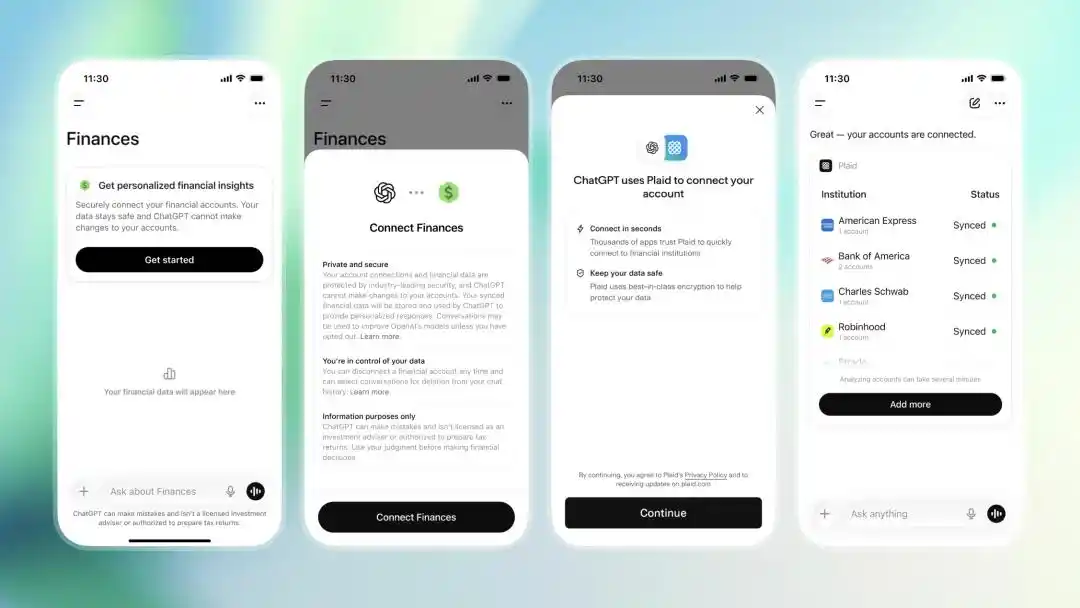

Пользователь заходит в боковую панель ChatGPT, выбирает опцию «Finances», нажимает «Начать» или просто вводит в диалоговом окне «@Finances, connect my accounts». Затем ChatGPT проведёт вас через процесс подключения банковского счёта через Plaid. Весь процесс авторизации аналогичен тому, как вы привязываете банковскую карту в приложениях Venmo или Robinhood — токенизированный механизм аутентификации Plaid означает, что сам ChatGPT не получает доступ к вашему банковскому паролю.

Перед использованием необходимо подключить банковский счёт через Plaid | Источник изображения: OpenAI

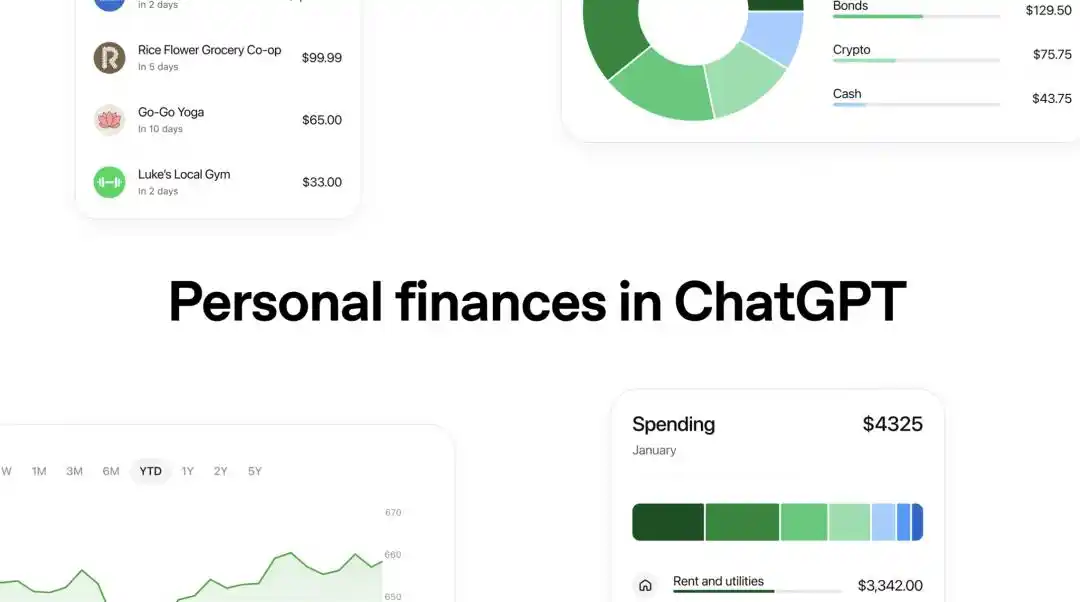

После подключения ChatGPT потратит несколько минут на синхронизацию и категоризацию ваших финансовых данных, а затем сгенерирует визуальную финансовую панель управления. Эта панель охватывает довольно обширную информацию: балансы текущих и сберегательных счетов, историю транзакций, детализацию расходов по категориям, регулярные подписки, предстоящие счета, записи о зачислениях зарплаты, динамику инвестиционного портфеля, а также информацию о долгах, таких как кредитные карты и ипотека.

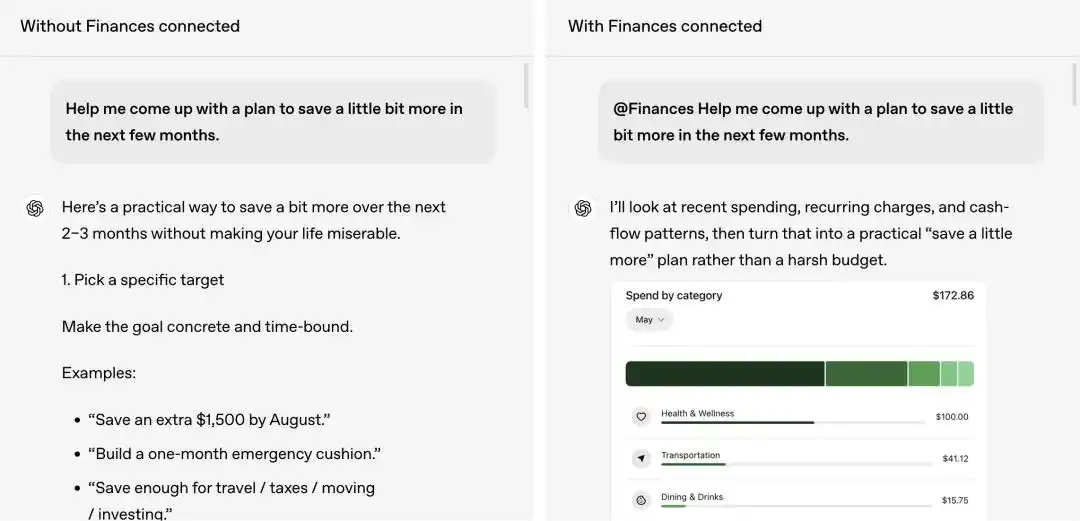

Но панель управления — это только начало. По-настоящему интересная часть — это «диалоговое управление финансами». В отличие от традиционных инструментов для составления бюджета, таких как Mint или YNAB, ChatGPT не требует от вас изучения графиков, перелистывания категорий или ручной настройки бюджета. Вам достаточно задавать вопросы на естественном языке, и он сможет давать ответы на основе ваших реальных данных.

Сравнение финансовых вопросов до (слева) и после (справа) использования личных финансовых данных — очевидно, что последние более целенаправленны и структурированы | Источник изображения: OpenAI

OpenAI привела несколько примеров сценариев: вы можете спросить: «Я в последнее время трачу больше, чем раньше? Что изменилось?» ChatGPT проанализирует вашу историю транзакций, чтобы выявить тенденции в расходах.

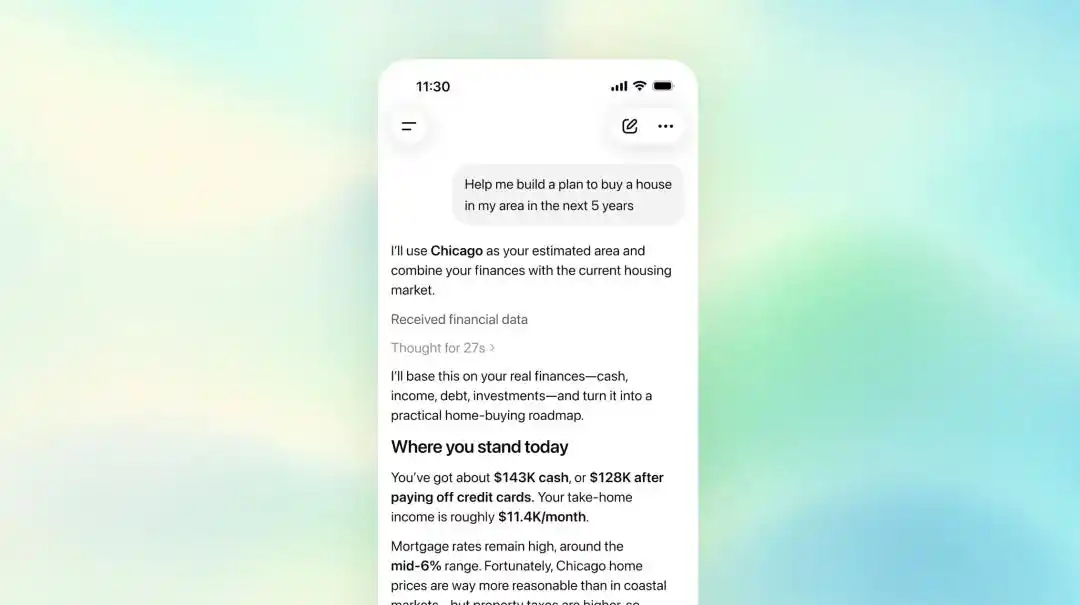

Вы можете сказать: «Помоги мне составить план покупки жилья в этом городе в течение пяти лет», — и он рассчитает это с учётом вашего дохода, нормы сбережений и текущих долгов; вы даже можете сообщить ему: «Я всё ещё должен(должна) родителям денег» или «Я планирую купить машину в начале следующего года». ChatGPT сохранит эту информацию в своей «финансовой памяти», и последующие диалоги будут учитывать этот контекст.

Это совершенно другой опыт по сравнению с тем, как ChatGPT раньше отвечал на финансовые вопросы. Раньше, спросив его «Как мне накопить на жильё?», вы получали кучу общих советов из учебников по личным финансам. Теперь, видя баланс вашего банковского счёта, структуру ежемесячных расходов, доходность инвестиций и соотношение долгов, он будет предлагать не такие бесполезные рекомендации, как «советуем откладывать 20% от зарплаты каждый месяц».

OpenAI также раскрыла планы на следующий шаг: вскоре будет добавлена поддержка подключения данных от Intuit. Тогда пользователи смогут поручить ChatGPT проанализировать конкретное налоговое влияние от продажи определённой акции или оценить вероятность одобрения заявки на определённую кредитную карту.

OpenAI хочет превратить ChatGPT из инструмента, который «помогает найти информацию», в инструмент, который «помогает принимать решения».

02

Две сделки, три стратегических шага

OpenAI занялась этим не спонтанно.

Её стратегия разворачивалась уже больше полугода. В октябре 2025 года OpenAI приобрела приложение для управления личными финансами Roi, а его основатель Sujith Vishwajith вскоре присоединился к OpenAI.

В апреле 2026 года OpenAI приобрела ещё один стартап в области личных финансов — Hiro Finance, и основатель Ethan Bloch со всей командой перешли в состав компании. Hiro позиционировала себя как «ИИ-персональный финансовый директор» и управляла активами пользователей на сумму свыше $10 млрд. Ранее Bloch основал приложение для автоматического накопления Digit, которое было приобретено в 2021 году более чем за $200 млн.

Две сделки, два ветерана финтеха, полгода — очевидно, OpenAI планомерно формирует «финансовый спецназ».

Движущая сила всего этого также впечатляет. OpenAI сообщает, что ежемесячно более 200 миллионов человек задают ChatGPT вопросы, связанные с финансами — от управления бюджетом до сокращения расходов. Эти пользователи уже использовали «универсального чат-бота» для решения финансовых задач, но раньше ответы ChatGPT не имели под собой персонализированной базы данных.

Пользователи могут напрямую проводить финансовый анализ в ChatGPT | Источник изображения: OpenAI

Теперь, с подключением счетов через Plaid и более мощными аналитическими способностями модели GPT-5.5, цель ChatGPT очевидна: эволюционировать из «помощника на все случаи жизни» в «супер-ассистента», который действительно понимает ваше финансовое положение.

На самом деле, OpenAI уже прошла по подобному пути ранее.

В январе этого года она выпустила ChatGPT Health, позволяющий пользователям подключать медицинские записи и приложения для здоровья, такие как Apple Health и MyFitnessPal. Официальные данные показывают, что еженедельно более 230 миллионов человек задают ChatGPT вопросы о здоровье. От здоровья к финансам — OpenAI превращает ChatGPT во входную точку, охватывающую все сценарии принятия «высокоценных решений» в жизни человека.

03

Шторм приватности настиг быстрее, чем сам продукт

Но проблема в том, что управление финансами — это не написание текстов. Вы отдаёте не просто подсказку, а полный финансовый портрет.

После анонса этой функции реакция в социальных сетях была практически единодушной — скептицизм. Кто-то прокомментировал в Twitter: «Какой здравомыслящий человек согласится предоставить OpenAI доступ такого уровня?» Другие сразу же напомнили о прошлом: «Вас только что засудили за тайную передачу данных диалогов ChatGPT компаниям Google и Facebook».

Это не надуманно. Всего за день до анонса финансовой функции в федеральный суд Калифорнии был подан новый коллективный иск. В нём утверждается, что OpenAI внедрила на страницы ChatGPT код отслеживания Meta Pixel и Google Analytics и без ведома пользователей передавала темы чатов, идентификаторы пользователей, адреса электронной почты и другую информацию компаниям Meta и Google для целевой рекламы. В иске отмечается, что многие пользователи обсуждают в ChatGPT вопросы, связанные с финансами, здоровьем и правом — крайне конфиденциальные темы.

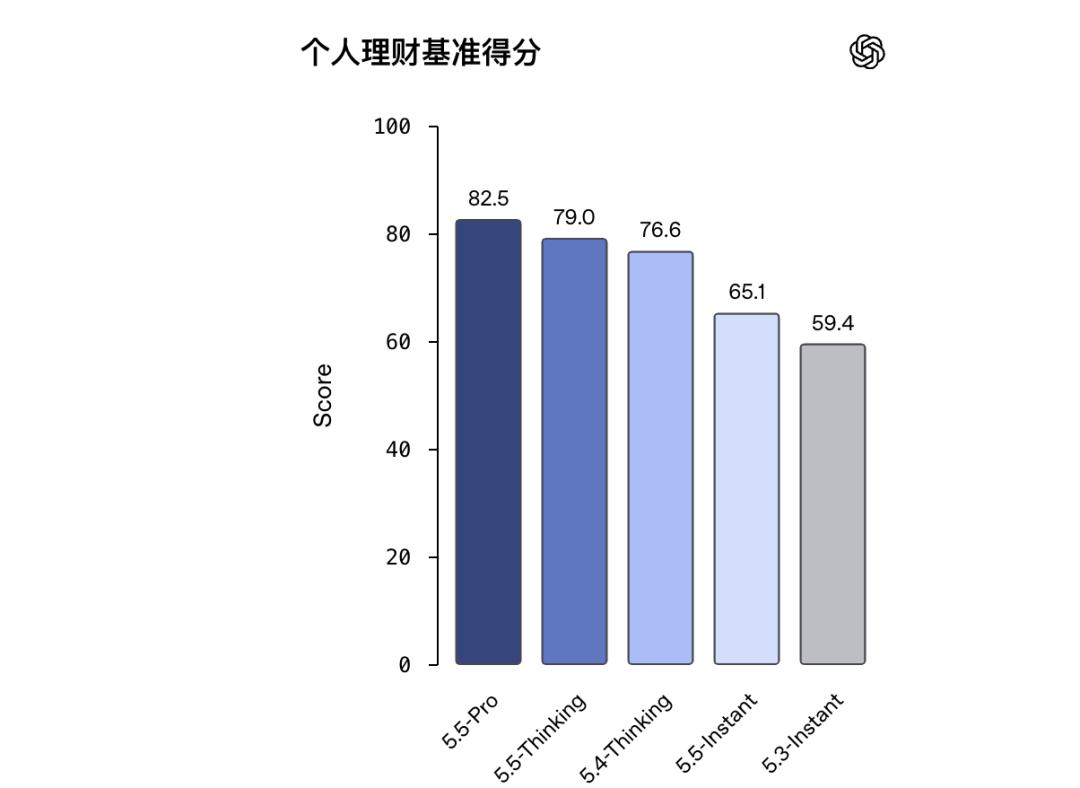

OpenAI официально заявила, что GPT-5.5 Pro лучше справляется с анализом личных финансов | Источник изображения: OpenAI

С одной стороны, вас судят за тайный обмен данными диалогов пользователей, с другой — вы выпускаете новый продукт, требующий подключения банковских счетов — совпадение по времени почти катастрофично для репутации.

OpenAI, очевидно, осознаёт проблему доверия. В своём объявлении компания неоднократно подчёркивает, что ChatGPT не может совершать никаких операций со счетами пользователей, не видит полные номера счетов, а может только считывать баланс, историю транзакций, инвестиционный портфель и информацию о долгах. После отключения данные будут удалены в течение 30 дней. Пользователи также могут просматривать и удалять финансовые «воспоминания», которые сохраняет ChatGPT.

Но стоит обратить внимание на одну деталь — в системе есть необязательный переключатель под названием «Улучшать модель для всех». Если пользователь его включает, данные его финансовых диалогов будут использоваться для обучения моделей ИИ. Хотя этот переключатель по умолчанию выключен, его само существование посылает сигнал:

Теоретически, ваши финансовые данные могут стать обучающим материалом в системе OpenAI.

04

Компании ИИ массово устремляются к «высокоценным данным»

Рассматривая создание ChatGPT финансового инструмента в более широком контексте, это коллективный поворот всей индустрии ИИ.

Эпоха универсальных чат-ботов подходит к концу, началась война за «вертикализированных супер-помощников».

OpenAI в январе представила инструмент для здоровья, а в мае — для финансов; Anthropic в начале мая выпустила десять профессиональных ИИ-агентов для финансового сектора, нацеленных непосредственно на банки, страхование и управление активами, с источниками данных, включающими Moody's, S&P Capital IQ и Morningstar — после этой новости акции FactSet упали в тот же день на 8%; Perplexity также в это же время представила «Computer for Professional Finance» для профессиональных инвестиционно-исследовательских команд, с поддержкой подключения таких источников данных, как PitchBook и Daloopa, и предоставлением 35 предустановленных рабочих процессов для финансов.

Интересно, что финансовый продукт Perplexity недавно также начал поддерживать подключение брокерских счетов пользователей через Plaid — ту же самую инфраструктуру, что и у ChatGPT. Это означает, что Plaid становится базовой инфраструктурой эпохи «ИИ-финансов», подобно Stripe для онлайн-платежей.

Однако пути развития у компаний также явно различаются. OpenAI идёт по пути B2C (потребительскому), цель — подключить банковские счета каждого обычного человека к ChatGPT; Anthropic и Perplexity идут по пути B2B (корпоративному), цель — позволить финансовым профессионалам использовать ИИ для замены части функций Bloomberg Terminal.

Тем не менее, независимо от B2B или B2C, основная логика одинакова: тот, кто получит самые конфиденциальные и высокоценные данные пользователей, займёт ключевую позицию на входе в следующий этап развития ИИ.

Данные о здоровье, финансах, юридические данные — эти области привлекли внимание компаний ИИ не потому, что ИИ внезапно стал хорош в управлении финансами, а потому, что эти сценарии по своей природе требуют персонализации, естественным образом предполагают высокочастотное взаимодействие и имеют естественную готовность платить.

05

Решающее испытание для «супер-помощника»

Возвращаясь к этому релизу ChatGPT. С точки зрения продуктовой логики, он сделан довольно хорошо: подключение через Plaid обеспечивает базовый уровень безопасности, доступ на чтение, а не на совершение операций, снижает риски, а механизм удаления данных через 30 дней предоставляет возможность выхода. OpenAI также сообщила, что вскоре будет добавлена поддержка подключения Intuit, что позволит пользователям анализировать влияние продажи акций на налоги или оценивать вероятность одобрения заявки на кредитную карту.

Но между хорошо сделанным продуктом и доверием пользователей лежит пропасть.

Сэм Альтман хочет превратить ChatGPT в «личного супер-помощника», охватывающего все аспекты жизни: от написания текстов до поиска, от здоровья до финансов, от программирования до покупок. Это видение, безусловно, грандиозно. Но чем грандиознее видение, тем выше требования к доверию. А история OpenAI с вопросами приватности не вселяет полной уверенности.

На Slashdot был очень прямой комментарий: «Доверить банковский счёт чат-боту, который может галлюцинировать? С какого момента финансовые советы от ИИ можно вписывать в отказ от ответственности?»

Хотя эти слова резки, они указывают на ключевую проблему. Существует фундаментальное различие между ИИ-инструментами для управления финансами и традиционными финансовыми консультантами — человеческие консультанты подлежат финансовому регулированию, имеют лицензии и несут юридическую ответственность; в то время как в условиях обслуживания ChatGPT чётко указано, что он не предоставляет инвестиционных рекомендаций и не несёт никакой финансовой ответственности.

Когда инструмент выглядит как финансовый консультант, говорит как финансовый консультант и даже знает о ваших финансовых данных больше, чем большинство консультантов, — но юридически он ничто, это само по себе является серой зоной, требующей серьёзного обсуждения.

OpenAI заявляет, что сначала соберёт отзывы среди пользователей Pro, а затем решит, стоит ли открывать доступ пользователям Plus. Это умная стратегия — использовать самых готовых к экспериментам продвинутых пользователей для «тестирования». Но если проблема доверия не будет решена, более широкая аудитория пользователей может так и не дождаться этого.

ChatGPT хочет управлять вашими деньгами — технически он уже готов к этому.

Но готовы ли вы? Это, возможно, вопрос выбора, который не обойти никому в эпоху ИИ.

Вопрос от гика

Вы готовы подключить свой банковский счёт к чат-боту с ИИ? Почему?

Эта статья взята с официального аккаунта WeChat «Парк гиков» (ID: geekpark), автор: Хуалинь Уван.