Автор: David, Chao Xiang Research

Резюме Chao Xiang: Cerebras (CBRS) представила первый квартальный отчет после IPO. Основная выручка в первом квартале составила 191 млн долларов, увеличившись на 92% по сравнению с предыдущим годом и превысив рыночные ожидания. Однако прогноз по валовой марже на второй квартал резко снизился с 46,5% до 36%-38%, что привело к падению акций более чем на 10% в послечасовых торгах. Компания, которая производит чипы из целых пластин кремния и делает ставку на рынок AI-инференса, имеет контракт с OpenAI на сумму свыше 20 млрд долларов и соглашение о сотрудничестве с AWS. Прогноз выручки на год составляет 8,55-8,65 млрд долларов. Данные о росте впечатляют, но и споры об оценке велики.

Ключевые моменты

- Выручка превысила ожидания, прогноз еще более оптимистичный. Основная выручка в первом квартале составила 191,3 млн долларов (рост на 92% г/г), что выше консенсусных ожиданий около 181 млн долларов. Прогноз основной выручки на год составляет 8,55-8,65 млрд долларов (рост на 69% г/г), превысив рыночные ожидания в 8,28 млрд долларов. По GAAP, доходы от облачных и сервисных услуг составили 82,8 млн долларов, увеличившись на 178%, что является самым быстрорастущим сегментом.

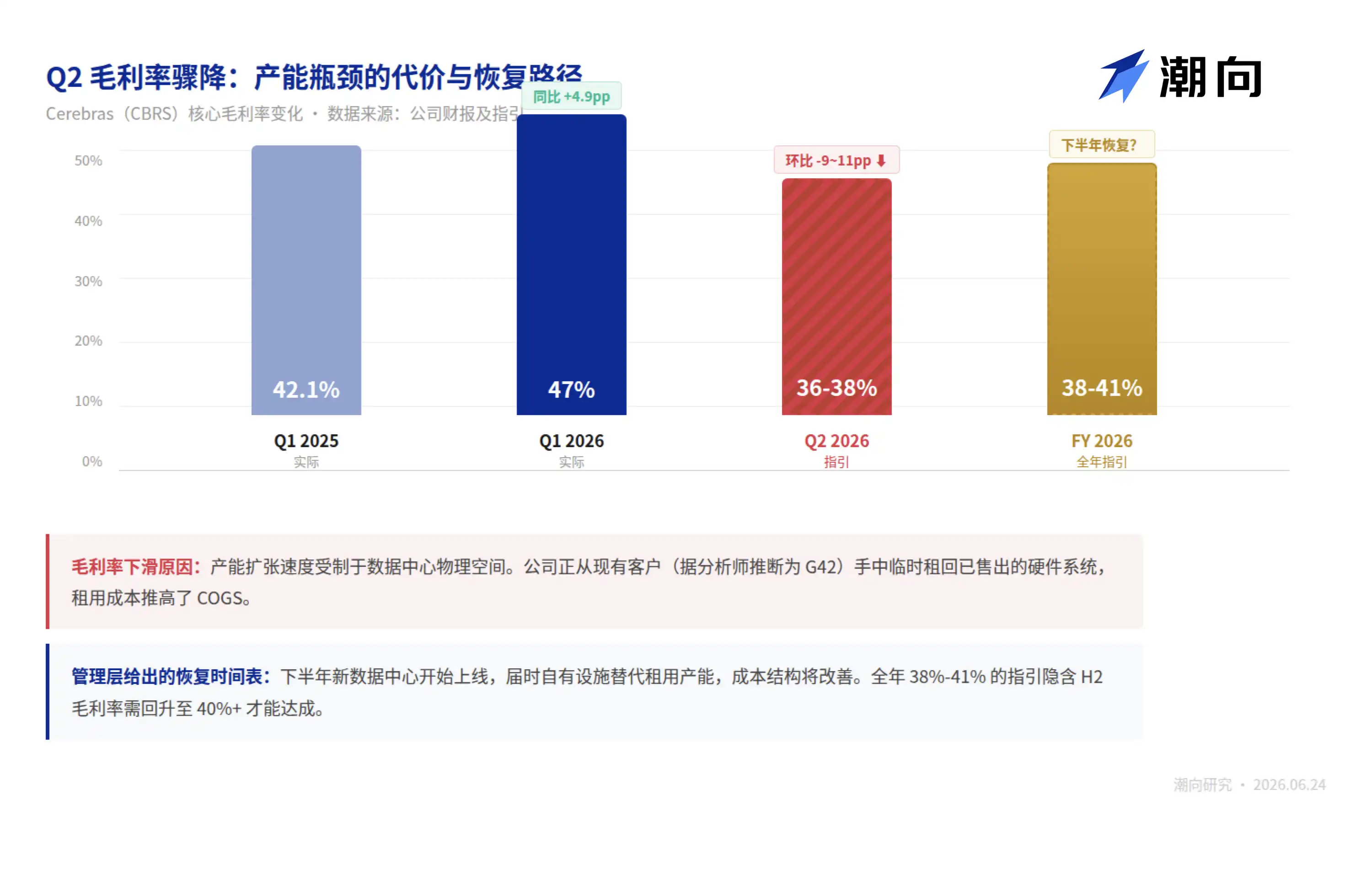

- Резкое снижение прогноза по валовой марже — главный негатив квартала. Основная валовая маржа в первом квартале составила 47%, увеличившись почти на 5 п.п. по сравнению с предыдущим годом. Однако прогноз на второй квартал снизился до 36%-38%, что примерно на 10 п.п. ниже, чем в первом квартале; годовой прогноз — 38%-41%. Руководство объяснило это нехваткой мощностей в дата-центрах: компания временно арендует системы у существующих клиентов, которые уже купили оборудование, для развертывания мощностей, что временно ухудшает структуру затрат. Акции упали более чем на 10% в послечасовых торгах.

- Концентрация клиентов улучшается, но далека от решения. 86% выручки в 2025 финансовом году пришлось на две связанные организации из ОАЭ (MBZUAI — 62%, G42 — 24%). OpenAI начнет вносить вклад в выручку с февраля 2026 года, а сотрудничество с AWS, как ожидается, отразится на финансовых результатах только в 2027 году. Реальная диверсификация доходов будет проверена только к 2027 году.

- Оценка заглядывает в 2028 год. При цене около 200 долларов после торгов CBRS торгуется примерно в 90 раз больше выручки за последние двенадцать месяцев; даже при использовании среднего годового прогноза в 8,6 млрд долларов, форвардный P/S остается выше 50. Медианная целевая цена 10 аналитиков составляет 300 долларов (диапазон 250-340 долларов), что предполагает своевременное и полное выполнение контракта OpenAI на сумму свыше 20 млрд долларов и развертывание AWS.

- Сосуществование краткосрочных катализаторов и факторов давления. Катализаторы: ускорение развертывания 750 МВт вычислительных мощностей для OpenAI, запуск решений по инференсу AWS, ввод в эксплуатацию новых мощностей дата-центров во второй половине года. Факторы давления: период блокировки содержит нестандартные условия досрочного снятия (может быть активирован при рыночной капитализации свыше 40 млрд долларов, текущая капитализация находится около этого порога), неясный путь восстановления валовой маржи, OpenAI сама еще не прибыльна и уже сокращает некоторые обязательства по вычислительным мощностям.

Отчетность выявила трансформацию бизнес-модели: от продажи чипов к продаже вычислительных мощностей

Наиболее легко упустить из виду изменение структуры доходов в отчете за первый квартал.

По основному показателю, доходы от оборудования составили 111,6 млн долларов, что составляет 58% от общей выручки; доходы от облачных и сервисных услуг — 79,8 млн долларов, 42%. Годом ранее это соотношение было примерно 70:30. Доходы от облачных услуг выросли на 167%, что почти в три раза превышает рост доходов от оборудования.

Руководство на телеконференции более четко обозначило эту тенденцию:

В ближайшие кварталы доходы от оборудования будут временно снижаться, поскольку компания будет развертывать больше производственных мощностей оборудования в собственном облаке для выполнения контрактов на вычислительные мощности инференса с OpenAI и AWS, а не продавать их напрямую клиентам. Cerebras превращается из «компании, продающей чипы» в «компанию, продающую вычислительные мощности».

Эта трансформация также напрямую объясняет, почему валовая маржа во втором квартале резко снизилась.

На телеконференции один аналитик спросил о деталях развертывания мощностей, и руководство сообщило:

Основным узким местом компании в настоящее время является не поставка чипов от TSMC, а физическое пространство в дата-центрах. Чтобы как можно быстрее предоставить вычислительные мощности OpenAI, Cerebras «временно арендует обратно» уже проданные аппаратные системы у G42 (крупнейшего клиента на тот момент и миноритарного инвестора).

Аренда сторонних объектов для развертывания собственных систем в краткосрочной перспективе ухудшает структуру затрат, что является основной причиной снижения прогноза по валовой марже с 47% до 36%-38%. Руководство заявило, что во второй половине года начнется ввод в эксплуатацию новых дата-центров, после чего давление на затраты ослабнет.

Финансовая структура контракта с OpenAI также заслуживает внимания. На поверхности это многолетняя закупка вычислительных мощностей на сумму свыше 20 млрд долларов, но под ней лежат три уровня взаимоотношений: OpenAI предоставила Cerebras операционный кредит на сумму 1 млрд долларов (в балансе за первый квартал отражен как текущий заем на 621 млн долларов и долгосрочный заем на 362 млн долларов), а также получила варранты Cerebras.

Другими словами, OpenAI одновременно играет для Cerebras роль крупнейшего клиента, кредитора и потенциального акционера. В предупреждениях о рисках в документах S-1 указано, что если Cerebras не выполнит обязательства по поставке мощностей, OpenAI имеет право расторгнуть контракт и потребовать погашения кредита.

Соглашение о сотрудничестве с AWS использует архитектуру «раздельного инференса»: чип Trainium 3 от AWS отвечает за обработку входных данных (этап предзаполнения), а система CS-3 от Cerebras специально предназначена для высокоскоростной генерации вывода (этап декодирования). Такая конструкция позволяет Cerebras не обрабатывать полный конвейер инференса, а выполнять только этап, на котором ее преимущество в скорости максимально. Однако руководство в сессии вопросов и ответов отказалось раскрывать конкретный масштаб сотрудничества с AWS, заявив, что вклад в выручку проявится в финансовых результатах только в 2027 году.

Общая черта двух крупных сделок: огромный объем контрактов, но длительный путь выполнения, и высокая зависимость от прогресса Cerebras в строительстве дата-центров.

Годовой прогноз выручки в 8,55-8,65 млрд долларов означает, что в оставшиеся три квартала необходимо в среднем достигать около 2,2 млрд долларов, при этом темпы роста должны ускоряться каждый квартал. Руководство заявило: «В 2026 году темпы роста в годовом исчислении будут увеличиваться каждый квартал, больше доходов будет сосредоточено во второй половине года».

Логика быков: девять инвестиционных банков одновременно рекомендуют покупку, на что они делают ставку

8 июня, в день окончания периода тишины после IPO, девять андеррайтинговых банков одновременно начали покрытие, все дали рекомендации «покупать» или «увеличивать позиции». Акции CBRS в тот день выросли на 18,3%. Такой «шлюзовой» коллективный оптимизм не редкость для новых акций на американском рынке (андеррайтеры естественно связаны интересами), но их логика ставок указывает на один и тот же ключевой тезис.

Тезис первый: поле битвы за AI-вычисления смещается с обучения на инференс, и правила игры на рынке инференса отличаются от обучения.

Аналитик Morgan Stanley Джозеф Мур в своем первом отчете о покрытии от 8 июня дал рекомендацию «увеличивать позиции» и целевую цену 250 долларов. Его ключевой аргумент: на этапе обучения соревнование идет за общую пропускную способность вычислений, где кластеры GPU NVIDIA доминируют абсолютно; на этапе инференса соревнование идет за скорость и задержку каждого ответа, поскольку модель должна обрабатывать миллионы пользовательских запросов в секунду, и скорость напрямую влияет на стоимость обслуживания и пользовательский опыт. Чипы Cerebras на уровне пластины из-за объема SRAM на кристалле, значительно превышающего обычные GPU, где данные не нужно часто перемещать во внешнюю память, имеют структурное преимущество в задержке инференса. Мур выразил это так: Cerebras — «единственная компания, коммерчески развернувшая процессоры на уровне пластины», что дает ей преимущество первопроходца перед NVIDIA.

Аналитик Citi Атиф Малик дал самую высокую целевую цену в 340 долларов среди всех покрытий. Mizuho в отчете от 8 июня добавил техническую деталь: чип WSE-3 имеет встроенную SRAM объемом 44 ГБ, что в несколько раз больше, чем у последнего TPU от Google и LPU от Groq, и этот разрыв на аппаратном уровне нельзя быстро преодолеть за счет оптимизации архитектуры.

Тезис второй: две крупные сделки продвигают Cerebras от «истории технологий» к «истории доходов».

Контракт с OpenAI превышает 20 млрд долларов, покрывает 750 МВт вычислительных мощностей для инференса и является многолетним. При амортизации за пять лет только этот контракт будет приносить около 4 млрд долларов выручки в год, что почти в 5 раз превышает средний прогноз выручки на 2026 год. Хотя руководство отказалось раскрывать конкретную сумму сотрудничества с AWS, рамки подтверждены: возможности инференса Cerebras будут доступны корпоративным клиентам по всему миру через Amazon Bedrock.

Данные отчета за первый квартал предоставили раннее подтверждение. OpenAI начала развертывание систем Cerebras в феврале, и доходы от облачных услуг за квартал выросли с менее чем 30 млн долларов в прошлом году до почти 80 млн долларов. Руководство заявило: «В 2026 году темпы роста в годовом исчислении будут увеличиваться каждый квартал, больше доходов будет сосредоточено во второй половине года», годовой прогноз в 8,55-8,65 млрд долларов выше консенсусных ожиданий в 8,28 млрд долларов.

Тезис третий: плотность покрытия после окончания периода тишины сама по себе является сигналом.

Медианная целевая цена 10 аналитиков составляет 300 долларов, минимум 250 долларов (Morgan Stanley), максимум 340 долларов (Citi). При цене 200 долларов после торгов медианная целевая цена подразумевает потенциал роста примерно на 50%. Wedbush (целевая цена 270 долларов), Needham (300 долларов), Barclays (280 долларов), TD Cowen (275 долларов), Craig-Hallum (покупать) также начали покрытие на той же неделе.

Базовое предположение логики быков можно свести к одной фразе:

Если рынок вычислений для AI-инференса станет больше, чем для обучения (несколько организаций прогнозируют, что расходы на вычисления для инференса превысят расходы на обучение к 2027 году), и преимущество Cerebras в скорости реально и устойчиво, тогда ей достаточно занять всего 3%-5% на рынке, где NVIDIA занимает более 80% доли, чтобы оправдать текущую оценку.

Логика медведей: валовая маржа, концентрация клиентов и хрупкость оценки в 50 млрд долларов

На три тезиса быков у медведей есть контраргументы.

Контраргумент первый: конкурентное преимущество в скорости инференса может быть уже, чем кажется.

Преимущество Cerebras в скорости основано на объеме SRAM на кристалле, но NVIDIA не стоит на месте. NVIDIA, представленный в марте чип B300, значительно увеличил пропускную способность HBM, а архитектура LPU от Groq также быстро развивается для сценариев инференса.

С другой точки зрения: клиенты Cerebras в настоящее время сильно сконцентрированы на двух компаниях — OpenAI и AWS, при этом OpenAI одновременно является одним из крупнейших клиентов NVIDIA по закупкам GPU, а собственный чип Trainium от AWS также охватывает все больше сценариев инференса. Крупные клиенты Cerebras одновременно делают ставку на альтернативные решения, что означает, что ее ценовая премия за скорость будет постоянно подвергаться давлению на переговорах о ценах.

Контраргумент второй: падение валовой маржи может быть не просто «временным».

Руководство объяснило снижение валовой маржи во втором квартале с 47% до 36%-38% временными затратами на аренду из-за нехватки мощностей в дата-центрах. Но это объяснение основано на предпосылке, что «затраты улучшатся после ввода в эксплуатацию новых дата-центров во второй половине года».

Учитывая, что объем выручки во второй половине года резко вырастет (руководство четко заявило, что доходы будут сосредоточены в конце года), а освоение новых мощностей дата-центров само по себе требует времени и капитальных вложений, этот путь восстановления нелегок.

Более глубокая проблема — влияние самой трансформации бизнес-модели на валовую маржу. Переход Cerebras от продажи оборудования к продаже облачных вычислений означает, что она будет нести затраты на строительство, эксплуатацию и амортизацию дата-центров. По мере учета амортизации собственных дата-центров, неясно, сможет ли валовая маржа облачных услуг оставаться выше 50%. Потолок рентабельности этой бизнес-модели еще не был проверен.

Контраргумент третий: концентрация клиентов — это проблема, которая «поменяла название, но не решилась».

В 2024 году G42 одна обеспечила 85% выручки Cerebras. В 2025 году доля G42 снизилась до 24%, но MBZUAI (Университет искусственного интеллекта имени Мухаммеда бин Заида) выросла с нуля до 62%. В проспекте эмиссии S-1 четко указано, что эти две организации являются «связанными сторонами». Две связанные организации из ОАЭ по-прежнему составляют в сумме 86% выручки. Диверсификация источников доходов больше похожа на смену названий, а не на реальное распределение.

Наконец, период блокировки акций после IPO CBRS содержит нестандартное условие:

Если рыночная капитазация компании постоянно превышает 40 млрд долларов, акции инсайдеров могут быть досрочно разблокированы. При цене 200 долларов после торгов текущая капитализация составляет около 45 млрд долларов, что уже близко к порогу срабатывания. Что касается коротких позиций, по состоянию на 29 мая уровень коротких продаж составлял 17,15% от акций в обращении, что является относительно высоким показателем. Если досрочное снятие блокировки высвободит большое количество акций инсайдеров, в сочетании с существующим давлением со стороны коротких продаж, цена акций может столкнуться с концентрированными продажами.