Организации, связанные с Cardano, Avalanche, Sui и IOTA, подали совместный ответ на консультацию CP25/40 Управления финансового надзора Великобритании (FCA), утверждая, что свод правил должен четко разграничивать «хранение и контроль» и избегать включения некстодиальной криптоактивности в режимы, предназначенные для посредников.

Данное обращение, возглавляемое Фондом IOTA вместе с Фондом Sui, Фондом Cardano и Коалицией по политике Avalanche, представляет собой целенаправленное воздействие на две области, которые, по словам группы, наиболее подвержены проблемам «масштаба, соразмерности и технического толкования»: стейкинг и децентрализованные финансы (DeFi).

В публикации на X IOTA сформулировала основное сообщение как вопрос определения сферы применения, так и политический: «сосредоточьтесь на хранении и контроле, соблюдайте соразмерность и поддерживайте некстодиальные, децентрализованные инновации в Великобритании».

Cardano, Avalanche, Sui и IOTA предупреждают об избыточном регулировании

В открытом письме это расширяется до более широкой архитектуры: «Последовательной темой наших отзывов как по стейкингу, так и по децентрализованным финансам является важность четкого разграничения инфраструктурных функций и посреднических функций. Мы рекомендуем, чтобы регуляторные обязательства оставались сфокусированными на субъектах, которые осуществляют хранение, усмотрение или коммерческое посредничество, при этом сохраняя нейтральность публичной блокчейн-инфраструктуры».

В письме добавляется, что разработчики и поставщики инфраструктуры должны быть освобождены: «[Они] предоставляют услуги по разработке программного обеспечения, валидации, коммуникации или другие услуги на уровне протокола без контроля над активами клиентов или осуществления единоличного принятия решений, выполняют инфраструктурные роли, а не финансовое посредничество, и заслуживают соразмерного и дифференцированного регуляторного подхода».

Это различие важно, утверждает группа, потому что стейкинг и DeFi — это не единые бизнес-модели. Они находятся в спектре от полностью кастодиальных услуг, где компания охраняет активы и выступает посредником при исполнении, до нативной активности протокола, где пользователи сохраняют контроль над ключами и активами.

Что касается стейкинга, в треде IOTA в X политическое требование было сведено к бинарному: «регулирование должно четко различать кастодиальные и некстодиальные модели». Добавляется, что кастодиальный стейкинг, «когда фирмы охраняют активы», оправдывает «соответствующие раскрытия информации для розничных клиентов, согласие и ведение учета», в то время как «некастодиальный/стейкинг на уровне протокола (без контроля активов/ключей пользователя) не должен попадать под тот же режим».

Письмо отражает эту формулировку и сужает ее до того, где находится риск: «Если стейкинг предоставляется через кастодиальное соглашение, и фирма охраняет активы клиентов и выступает посредником в процессе стейкинга, мы рекомендуем применять предложенные требования к предоставлению информации, ключевым договорным условиям, явному предварительному согласию розничных клиентов и ведению учета».

Затем проводится черта, которую подписанты хотят, чтобы FCA приняло: «Для некастодиальных и делегированных соглашений о стейкинге, где фирмы не контролируют активы клиентов или приватные ключи, мы рекомендуем, чтобы такая деятельность оставалась за пределами сферы регулируемой стейкинговой активности, поскольку это сохраняет соразмерность и связывает регуляторные обязательства с реальными источниками риска».

Вторая точка давления — это концепция FCA «лица, осуществляющего четкий контроль» в DeFi. В публикации IOTA утверждается, что этот термин нуждается в «техническом, объективном определении», предупреждая, что обязательства должны масштабироваться с «хранением, усмотрением и единоличным контролем; а не с написанием кода, участием в управлении или предоставлением нейтральной инфраструктуры».

Открытое письмо сохраняет ту же структуру: оно принимает намерение FCA охватить случаи, когда идентифицируемая сторона «фактически осуществляет регулируемую деятельность с криптоактивами», но возражает против активации регуляторного статуса на основе разработки и инфраструктуры. Вместо этого оно призывает FCA привязать ожидания к «демонстрируемому, единоличному контролю над работой протокола, управлением или экономическими результатами», особенно потому, что DeFi «опирается на самокастоди, автоматизированное исполнение и открытое участие».

IOTA позиционировала этот аргумент как про-сферу, а не анти-правила: «более умное определение сферы применения = лучшая защита потребителей там, где риск реален, плюс правовая определенность, которая не позволяет некстодиальным инновациям быть уничтоженными регулированием».

Письмо завершается тем же компромиссом: обязательства, связанные с «хранением, усмотрением и единоличным контролем», по словам группы, «укрепят правовую определенность, усилят защиту потребителей там, где это наиболее необходимо, и укрепят позицию Великобритании как юрисдикции, которая понимает архитектурные реалии децентрализованных технологий».

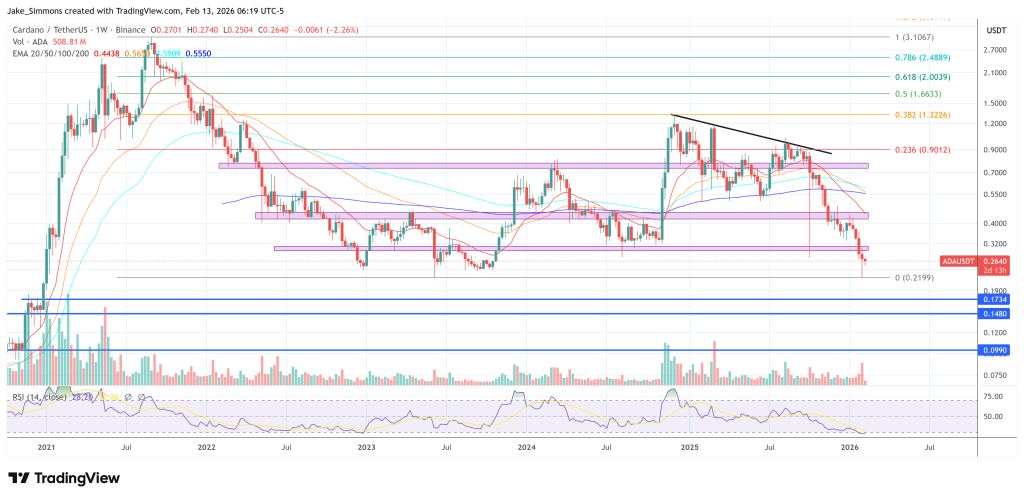

На момент подготовки публикации Cardano торговался на уровне $0,264.