Автор | Odaily星球日报(@OdailyChina)

Автор | Цинь Сяофэн (@QinXiaofeng 888 )

Сегодня азиатские фондовые рынки столкнулись с резкими колебаниями.

Индекс KOSPI (Korea Composite Stock Price Index) в ходе торгов обвалился более чем на 8%, что привело к срабатыванию механизма приостановки торгов (circuit breaker) на 20 минут; по итогам дня падение составило почти 10%, индекс закрылся на отметке 8203.84 пункта, что стало третьим по величине суточным падением в этом году. Японский рынок также испытывал давление: индекс Nikkei 225 упал примерно на 3.5%, закрывшись в районе 69788 пунктов, прервав тем самым восьмидневную восходящую сессию; индекс TOPIX упал примерно на 2.6%.

Основной удар пришелся на технологический сектор, особенно на полупроводниковые акции, лидерами падения выступили такие весомые компании, как Samsung Electronics и SK Hynix, что потянуло вниз весь рынок. Иностранные инвесторы ускорили продажи, объем торгов значительно вырос, на рынке явно усилились панические настроения.

С июня японские и корейские рынки уже неоднократно переживали сильные колебания, в этом году торговля в Корее приостанавливалась уже четыре раза. Ранее, благодаря буму ИИ и полупроводников, индекс KOSPI приблизился к историческому максимуму в 9385 пунктов; Nikkei 225 также кратковременно превысил отметку в 70 тысяч пунктов. За несколько недель рынки перешли от исторических максимумов к глубокой коррекции, что подчеркивает их уязвимость и давление со стороны фиксации прибыли. Odaily星球日报 проанализирует ситуацию с трех сторон: рыночные показатели, глубинные причины и будущие тенденции.

1. Резкое падение рынков: от исторических максимумов до срабатывания circuit breaker

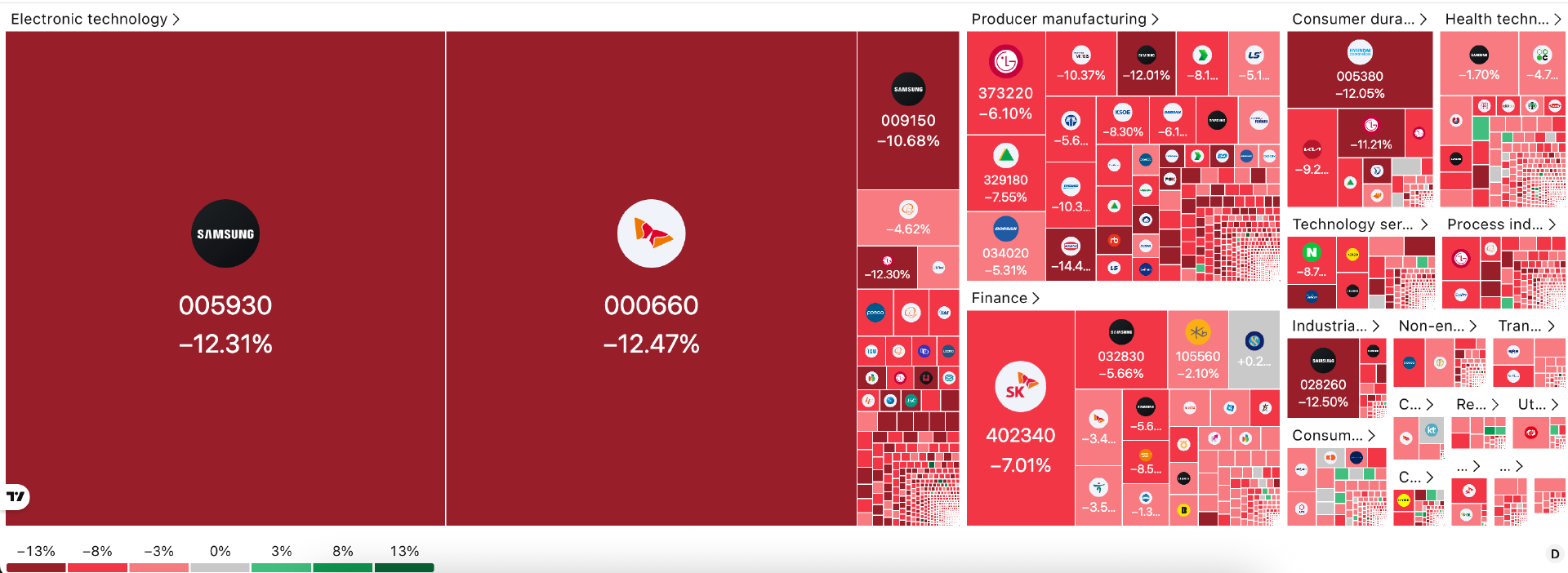

23 июня индекс KOSPI открылся на отметке 9083.54 пункта и в ходе торгов поднялся до 9175.45 пунктов. Однако затем, под давлением продаж со стороны иностранных инвесторов и последовавших за ними распродаж, индекс быстро обвалился. Около 14:33 по местному времени падение превысило 8%, что привело к срабатыванию механизма приостановки торгов на Корейской бирже (KRX), торговля всеми компонентами индекса KOSPI была остановлена на 20 минут. Подобный механизм уже активировался в этом месяце, например, 5 и 8 июня, что указывает на то, что высокая волатильность стала нормой.

На закрытии KOSPI составил 8203.84 пункта, суточное падение достигло 9.99%, а объем торгов резко вырос до 483.71 миллиарда акций. Полупроводниковые гиганты SK Hynix и Samsung Electronics лидировали по падению, потеряв более 12% каждый. Корейский индекс KOSDAQ оказался еще более уязвимым, синхронно упав более чем на 6%, акции мелких технологических компаний также массово снизились. Чистый объем продаж иностранными инвесторами был значительным и стал основным источником давления.

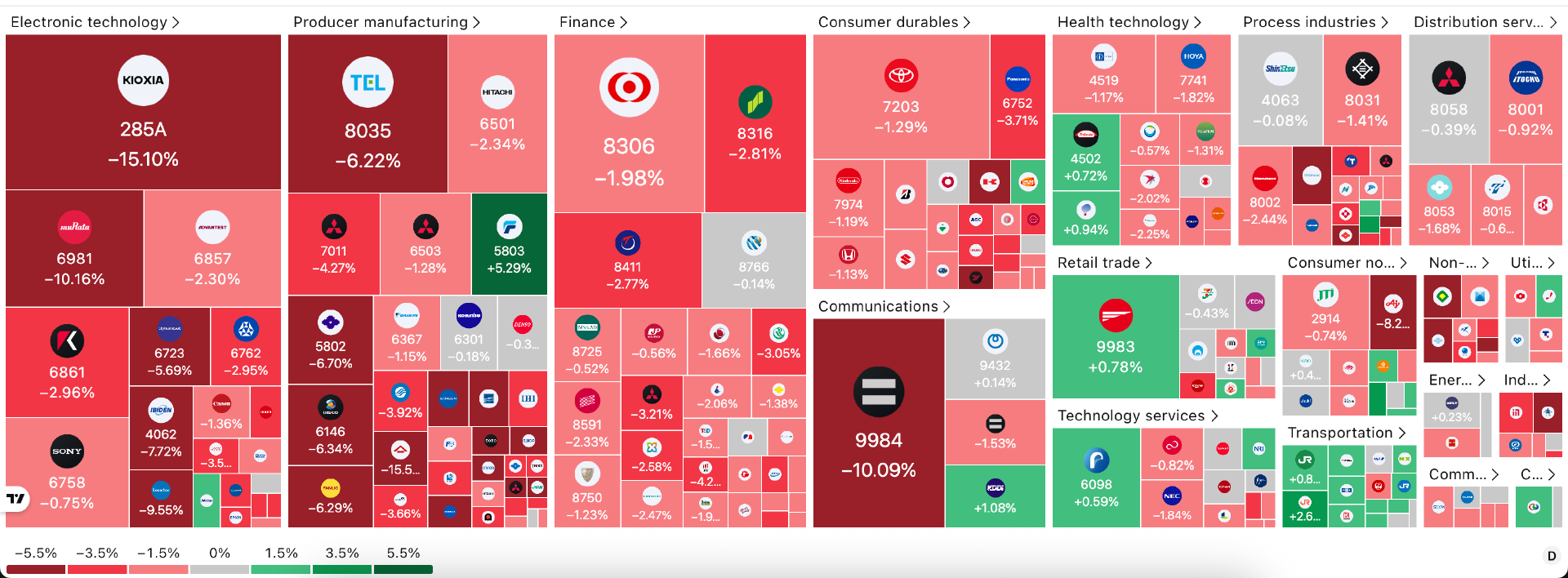

Реакция японского рынка была относительно более сдержанной, но все же значительной. Индекс Nikkei 225 в ходе торгов упал более чем на 3%, закрывшись на отметке около 69788 пунктов, суточное падение составило около 3.47%, индекс TOPIX также снизился. Худшие результаты показали акции технологических и полупроводниковых компаний: SoftBank Group упал более чем на 10%, производитель чипов Kioxia обвалился на 15.1%, Tokyo Electron снизился на 6.2%. Сектора ИИ и полупроводников, которые ранее двигали рост Nikkei, вошли в полномасштабную коррекцию, положив конец восьмидневной восходящей сессии.

По сравнению с недавними пиками масштаб этой коррекции впечатляет. С пика середины июня индекс KOSPI откатился более чем на 12%, Nikkei 225 значительно скорректировался после превышения отметки в 70 тысяч пунктов.

Влияние глобальных рынков было очевидным: накануне технологические акции в США испытывали давление, индекс Nasdaq упал более чем на 1%, S&P 500 также снизился, внутри "Великолепной семерки" (Magnificent Seven) произошла ротация, лидерами падения стали такие акции, как Amazon и Meta; другие азиатские рынки, например, тайваньский, также пострадали, что сформировало региональную волну распродаж технологических акций.

В целом, это была быстрая и резкая коррекция, вызванная технологическим сектором, при этом падение на корейском рынке, из-за высокой концентрации, значительно превысило падение на японском.

2. Анализ причин: этапный лопнувший пузырь ИИ на фоне сочетания множества факторов

Резкое падение японских и корейских рынков стало результатом совместного воздействия множества факторов, которые можно проанализировать с точки зрения непосредственных триггеров, давления макроэкономической политики и структурных рисков.

2.1 Непосредственные триггеры: слабость технологических акций в США накануне и давление фиксации прибыли

На предыдущей торговой сессии в США технологический сектор явно скорректировался, что напрямую передалось на азиатские рынки. Индекс Nasdaq упал более чем на 1.2%, внутри "Великолепной семерки" произошла заметная ротация, давление на некоторые акции было значительным.

Главный инвестиционный директор (CIO) по управлению благосостоянием Morgan Stanley Лиза Шалетт отметила: "Внутри "Великолепной семерки" наблюдается явная ротация, сообщения об уходе некоторых топ-менеджеров или исследователей усилили опасения рынка относительно темпов коммерциализации ИИ. Инвесторы начинают требовать больше доказательств того, что огромные капитальные затраты на ИИ смогут превратиться в устойчивую прибыль".

Эта обеспокоенность быстро распространилась на японский и корейский рынки, которые сильно зависят от глобальной цепочки поставок ИИ. Доля экспорта полупроводников в общем экспорте Южной Кореи долгое время составляла более 20%, а две компании, Samsung Electronics и SK Hynix, вместе составляют около 40% веса в индексе KOSPI. 23 июня эти два гиганта упали примерно на 8-12%, напрямую потянув вниз индекс.

Кроме того, с июня японские и корейские рынки уже значительно выросли, накопив крупную прибыль. Индекс KOSPI с уровня около 5000 пунктов в начале года взлетел до более чем 9000 пунктов в середине июня, максимальный рост за год превысил 80%; индекс Nikkei 225 также поднялся с уровня около 40 тысяч пунктов в начале года до более чем 70 тысяч пунктов, установив исторический рекорд. При высоких оценках (динамический P/E KOSPI в какой-то момент приблизился к историческому максимуму) любой негативный катализатор легко может спровоцировать фиксацию прибыли. Массовые распродажи 23 июня стали естественной коррекцией после слишком быстрого предыдущего роста.

2.2 Макроэкономические и политические факторы: усиление ожиданий повышения ставок ФРС и влияние экономических данных

Последние сильные данные по занятости в США дополнительно повысили ожидания рынка относительно сохранения ФРС высоких процентных ставок или даже их повышения. Согласно сообщению Reuters, в мае число новых рабочих мест вне сельского хозяйства увеличилось на 172 тысячи, что значительно превысило ожидания экономистов в 85 тысяч, а уровень безработицы остался стабильным на уровне 4.3%. Эти данные побудили некоторые институты (например, Goldman Sachs) отложить ожидания первого снижения ставок до 2027 года. Что еще важнее, на заседании FOMC ФРС 16-17 июня было решено сохранить целевую ставку по федеральным фондам в диапазоне 3.5%-3.75%. В заявлении подчеркивается устойчивое расширение экономической активности, но отмечается рост неопределенности из-за конфликта на Ближнем Востоке, а инфляция все еще превышает целевой показатель в 2%.

Последний "точечный график" ФРС дал явный сигнал в сторону ужесточения политики: медианный прогноз ставки по федеральным фондам на конец 2026 года был повышен до 3.8% (по сравнению с прогнозом в 3.4% в марте, что означает повышение на 0.4 процентных пункта), намекая на возможность как минимум одного повышения ставок в этом году. Одновременно FOMC повысил прогноз инфляции на 2026 год: медиана инфляции по основному индексу PCE повышена до 3.3%, общего индекса PCE — до 3.6% (ранее оба были около 2.7%); прогноз роста ВВП незначительно снижен до 2.2%.

Чувствительные к ставкам акции роста (особенно технологический и полупроводниковый сектора) оказались первыми под ударом. Корейский рынок ранее, благодаря буму ИИ, рассматривался как типичный актив с "высокой бета", чрезвычайно чувствительный к изменениям глобальной ликвидности. Японский рынок также зависит от ожиданий глобальной ликвидности, хотя улучшение данных по росту зарплат в Японии обеспечило определенную поддержку.

Серия макроэкономических сигналов значительно подняла доходность казначейских облигаций США, оказывая давление на глобальные рисковые активы и напрямую усиливая давление продаж на японские и корейские технологические акции.

2.3 Структурные риски: высокая концентрация рынка и отток иностранного капитала

Структурная уязвимость корейского рынка особенно заметна. Индекс KOSPI сильно зависит от двух полупроводниковых гигантов — Samsung Electronics и SK Hynix. Как только цикл полупроводниковой отрасли или глобальный спрос на ИИ испытывают колебания, индекс резко колеблется.

Другим ключевым фактором является устойчивый отток иностранного капитала. Иностранные инвесторы получили значительную прибыль в период предыдущего роста, с июня неоднократно наблюдались чистые продажи, особенно на корейском рынке; часть средств, возможно, перетекает в первичные размещения в США (например, SpaceX) или другие активы. 23 июня объем чистых продаж иностранными инвесторами значительно увеличился, став основным источником давления.

Для сравнения, японский рынок, хотя и пострадал от технологических акций, имеет относительно более высокую диверсификацию секторов, поэтому падение Nikkei 225 удалось сдержать на уровне около 3.5%.

Кроме того, конкретные корпоративные новости усилили рыночное давление. Согласно рыночной информации, SK Hynix недавно скорректировал распределение мощностей для чипов ИИ (особенно памяти HBM), переведя часть производственных линий на более прибыльную традиционную DRAM-память для оптимизации краткосрочной прибыли. Этот шаг вызвал обеспокоенность инвесторов относительно краткосрочного баланса спроса и предложения на HBM и спровоцировал продажи.

3. Перспективы: краткосрочная волатильность неизбежна, долгосрочная повестка ИИ сохраняет устойчивость

В перспективе японские и корейские рынки будут характеризоваться "формированием основания в условиях колебаний + структурной диверсификацией". Краткосрочная волатильность рынка сохранится на высоком уровне, тогда как поддержка фундаментальных показателей в среднесрочной и долгосрочной перспективе останется, и коррекция, наоборот, может предоставить возможности для входа в качественные активы.

Краткосрочный период будет характеризоваться волатильностью, восстановление зависит от сигналов с рынка США и от ФРС. В краткосрочной перспективе рынок по-прежнему находится в фазе коррекции с высокой волатильностью. Ключевым индикатором будут движения технологических акций в США. Если индекс Nasdaq стабилизируется или произойдет технический отскок, японский и корейский рынки могут последовать за восстановлением; в противном случае, если ФРС выпустит дальнейшие сигналы о ужесточении политики или отчеты японских и корейских компаний за второй квартал окажутся ниже ожиданий, коррекция может продолжиться или даже углубиться. Следует обратить внимание на следующие события:

- Данные по инфляции (CPI/PCE) и занятости в США за июнь-июль;

- Следующее заседание FOMC ФРС (июль);

- Отчеты за второй квартал таких весомых компаний, как Samsung Electronics, SK Hynix, Tokyo Electron.

Поддержка фундаментальных показателей в среднесрочной и долгосрочной перспективе остается сильной, коррекция — это возможность. Глобальные капитальные затраты на ИИ продолжают быстро расти, базовая логика суперцикла полупроводниковой отрасли не изменилась. Согласно прогнозам таких институтов, как Goldman Sachs, в 2026-2031 годах совокупные глобальные капитальные затраты, связанные с ИИ (вычисления, центры обработки данных, электроэнергия), составят около 7.6 триллионов долларов США, только в 2026 году CapEx на ИИ приблизится к 765 миллиардам долларов, в последующие годы будет увеличиваться и к 2031 году достигнет 1.6 триллионов долларов; ожидается, что в 2026-2030 годах новая мощность центров обработки данных составит почти 100 ГВт, общий объем инвестиций может достичь уровня в 3 триллиона долларов.

Лидирующие позиции Южной Кореи в области памяти HBM (High Bandwidth Memory) и передовых техпроцессов остаются прочными. Доля SK Hynix на рынке HBM долгое время составляет 50%-62%, в эпоху HBM4 его доля поставок для платформы NVIDIA Rubin может достичь около 70%; Samsung Electronics также ускоряет расширение производства, планируя увеличить мощности по выпуску HBM примерно на 50% в 2026 году. Долгосрочные заказы для этих двух гигантов в основном зафиксированы до 2027 года, суперцикл спроса на память для ИИ все еще находится на ранней стадии.

В долгосрочной перспективе ИИ остается инструментом повышения производительности, меняющим мировую структуру, этапная коррекция не может повернуть вспять общую тенденцию технологического прогресса. Как и после каждого предыдущего технологического пузыря, итоговая коррекция в конечном счете приносила богатые вознаграждения настоящим строителям инфраструктуры и инноваторам. Этот "Черный вторник", возможно, является именно той отправной точкой, когда инвестиции в ИИ переходят от ажиотажа к рациональности, от концепции к реальной промышленности; устойчивость и потенциал японского и корейского рынков по-прежнему заслуживают ожиданий.