Автор: Макс С.

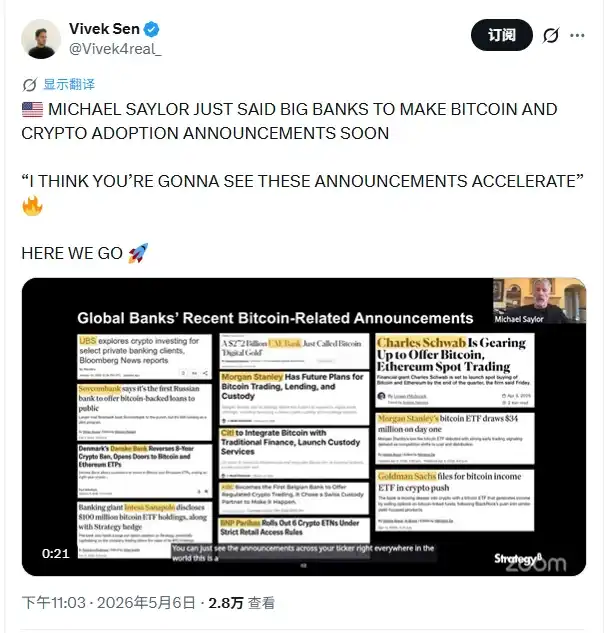

Основатель MicroStrategy Майкл Сейлор в недавнем интервью выдвинул весьма дальновидное утверждение: крупные традиционные банки вскоре начнут массово выпускать анонсы о внедрении биткойна и криптовалют. На крипторынке Сейлор известен как евангелист-«максималист биткойна», однако данное заявление — не эмоциональный призыв к рынку, а точное наблюдение за структурной перестройкой, происходящей в базовых финансовых системах.

Долгое время между рынком криптовалют и традиционным банковским сектором существовала «защитная полоса», построенная из барьеров соответствия, доверия и технологий. Однако с одобрением спотовых биткойн-ETF в США и притоком капитала в сотни миллиардов долларов эта защитная полоса полностью разрушается. Что еще важнее, эта инициативная Уолл-стрит трансформация не остановилась в Северной Америке, она с удивительной скоростью пересекает Атлантику, быстро распространяясь в Европу, на Ближний Восток и в Азию. Глобальное внедрение биткойна банковским сектором превратилось из локальных периферийных проб в необратимое целостное явление.

Механизм давления с Уолл-стрит: тревога об оттоке активов и катализатор в виде спотовых ETF

Чтобы понять эту надвигающуюся «волну массовых анонсов», необходимо прежде всего увидеть глубокую тревогу американского банковского сектора. За последний год такие гиганты управления активами, как BlackRock и Fidelity, выпустив спотовые биткойн-ETF, успешно превратили криптоактивы в финансовый продукт, соответствующий традиционным стандартам соответствия. Этот шаг, привнеся на рынок огромную ликвидность, одновременно нанес прямой «низкоуровневый удар» по бизнесу управления благосостоянием традиционных банков.

Для крупных финансовых институтов, таких как Morgan Stanley, Bank of America и Wells Fargo, потребность клиентов с высоким уровнем благосостояния в экспозиции к криптоактивам превратилась из «опции» в «обязательное требование». Когда клиенты могут легко купить IBIT или FBTC через брокерский счет, если банк продолжит отказываться от предоставления соответствующих услуг, он столкнется не только с потерей потенциального дохода от комиссий, но и с прямым оттоком основных активов под управлением (AUM).

Эта структурная перемена, вызванная давлением рыночного спроса, вынуждает американский банковский сектор ускоренно развивать инфраструктуру втайне. Хотя на поверхности такие нормативные положения, как бухгалтерский бюллетень SAB 121 Комиссии по ценным бумагам и биржам США (SEC), по-прежнему налагают крайне высокие требования к капиталу на банки, хранящие криптоактивы на балансе, на практике банки фактически проникают в ключевые транзакционные цепочки крипторынка, выступая в роли уполномоченных участников (AP) для ETF, предоставляя услуги Prime Brokerage и создавая пулы ликвидности для внебиржевой торговли (OTC). Пророчество Сейлора о грядущих анонсах по сути является неизбежным результатом превращения скрытых операций этих банков в открытую стратегию после завершения строительства инфраструктуры в рамках нормативной базы.

Вступление в силу MiCA и пробуждение инфраструктуры у старых инвестиционных банков

В то время как американский банковский сектор все еще ведет сложные нормативные игры с SEC, по другую сторону Атлантики Европа с четким законодательством вышла вперед. Полное вступление в силу Регламента о рынках криптоактивов (MiCA) предоставило европейским финансовым институтам высокодетерминированное руководство к действию. Для традиционных банков, чрезвычайно не любящих регуляторные риски, сама «определенность» является мощнейшим катализатором.

В этом контексте внедрение биткойна европейским банковским сектором демонстрирует иной, чем в США, двигатель: в США это обусловлено ликвидностью, а в Европе — пробуждением инфраструктуры на основе регуляторных преимуществ. Standard Chartered не только создал платформу для хранения криптоактивов Zodia Custody, но и начал работу со спотовыми торговыми столами для биткойна и эфира; BNP Paribas и Societe Generale также активно участвуют в хранении цифровых активов и выпуске токенизированных облигаций. Даже в известном своей консервативностью швейцарском частном банковском секторе такие учреждения, как Julius Baer, уже давно включили инвестиции в криптовалюты в стандартное меню услуг для клиентов с высоким уровнем благосостояния.

Вход на рынок европейских банков заполняет пробелы на крипторынке в области институционального хранения и клиринга. Они рассматривают биткойн не просто как спекулятивный актив, а пытаются захватить право устанавливать цены на финансовую инфраструктуру в наступающую эпоху токенизации. Когда традиционные инвестиционные банки начинают использовать созданные за столетия сети расчетов и системы доверия для обработки биткойна, существующие центры доверия на крипторынке смещаются в сторону традиционной финансовой системы.

Стратегическое хеджирование суверенных фондов благосостояния и геофинансов

В отличие от действий банковского сектора в США и Европе, основанных на рыночной коммерческой логике, подход ближневосточных «олигархов» к криптовалютам носит ярко выраженный характер государственной воли и геофинансовой стратегии. В юрисдикциях, дружественных к цифровым активам, таких как Дубай и Бахрейн, границы между правительством и банковским сектором в продвижении криптовалют в значительной степени совпадают.

В регионе Ближнего Востока накоплены огромные суверенные фонды благосостояния. В условиях макроэкономического фона антиглобализации и использования доллара в качестве оружия, стремление к диверсификации активов для снижения корреляции стало центральным требованием. Биткойн, как децентрализованное «цифровое золото», не контролируемое одним суверенным государством, идеально соответствует потребности ближневосточного капитала в стратегическом хеджировании.

Мы видим, как крупные местные банки ОАЭ (например, Abu Dhabi Commercial Bank — ADCB, First Abu Dhabi Bank — FAB) тесно сотрудничают с регулирующими органами, создавая замкнутую экосистему, охватывающую каналы фиатных валют, хранение криптоактивов и управление благосостоянием. Анонсы о внедрении ближневосточным банковским сектором часто сопровождаются входом на рынок суверенных фондов и запуском национальных блокчейн-стратегий. Банки здесь являются не просто каналом для криптоактивов, а передовыми рубежами для глобального распределения цифровых активов государственного суверенного капитала.

От ажиотажа розничных инвесторов до институциональной реструктуризации

Если снова обратить взгляд на Азию, то местный крипторынок долгое время доминировался высокомаржинальной торговлей розничных инвесторов и крипто-нативными биржами, стремительно появившимися из ниоткуда. Однако с 2023 года финансовые центры Азии переживают идущую сверху институциональную реструктуризацию.

Гонконг возглавляет эту волну, не только утвердив первые в Азии спотовые биткойн- и эфир-ETF, но и заложив более глубокий смысл в перестройку способностей банковского сектора по обработке криптоактивов. Такие учреждения, как ZA Bank, активно предоставляют услуги расчетов в фиатных валютах для компаний Web3, устраняя узкие места ввода-вывода средств, долгое время беспокоившие криптоиндустрию. В то же время традиционные брокерские компании и коммерческие банки спешат подать заявки на соответствующие лицензии для предоставления услуг по торговле виртуальными активами.

В Сингапуре Валютно-финансовое управление (MAS) через «Проект Стража» (Project Guardian) продвинуло процесс токенизации активов, и DBS Bank стал крупнейшим бенефициаром и двигателем этого процесса. Запущенная DBS цифровая торговая платформа (DDEx) не только предоставляет институциональным и квалифицированным инвесторам возможность торговли биткойном, но и благодаря своему регулируемому банковскому статусу привлекает огромные объемы институционального капитала, ищущего безопасную гавань после краха FTX. На рынках Японии и Южной Кореи крайне высокая проникновение среди розничных инвесторов побуждает традиционные финансовые группы (например, японскую SBI Holdings) через поглощения и глубокое сотрудничество создавать обширные криптоактивные империи.

Практичность азиатского банковского сектора заключается в том, что он чутко уловил огромные выгоды экономики Web3, пытаясь укрепить свои позиции в качестве глобальных центров управления благосостоянием за счет включения таких ключевых криптоактивов, как биткойн, в традиционную банковскую систему обслуживания.

Пророчество Майкла Сейлора отнюдь не беспочвенно. Когда мы складываем воедино вызванное американскими ETF давление на управление активами, регуляторные преимущества европейского MiCA, стратегическое размещение суверенного капитала Ближнего Востока и институциональную реструктуризацию азиатских финансовых центров, становится ясной полная картина того, как глобальный банковский сектор полностью принимает биткойн.

Последнее заявление Майкла Сейлора — не изолированный прогноз, а глубокий вывод, основанный на уже произошедших анонсах и тенденциях в банковском секторе по всему миру. Он неоднократно подчеркивал, что «мы уже прошли горизонт событий», что указывает на то, что внедрение биткойна стало необратимым структурным сдвигом. Для профессиональных финансовых специалистов понимание и адаптация к этой новой парадигме станут ключом к будущим возможностям.