Автор: Бао Илун

Инвесторы обращают свои взгляды на Азию в поисках следующего прорыва в мировом росте фондового рынка.

На волне искусственного интеллекта южнокорейский фондовый рынок в этом месяце показал самый высокий рост в мире, привлекая значительные потоки капитала. Подразумеваемая волатильность на рынке опционов достигла экстремальных уровней, а стратеги по производным инструментам активно рекомендуют длинные структуры.

Все эти сигналы указывают на одно и то же суждение: восходящий тренд в Азии, возможно, только начинается.

По данным торгового стола "Чжуйфэн" (追风交易台), команда Morgan Stanley по Азиатско-Тихоокеанскому региону недавно неоднократно подчеркивала, что фундаментальные драйверы промышленного цикла в Азии смещаются от традиционной недвижимости и пополнения запасов в общем производстве к ИИ и его инфраструктуре, энергетической безопасности и энергетическому переходу, оборонным расходам и инвестициям в устойчивость цепочек поставок.

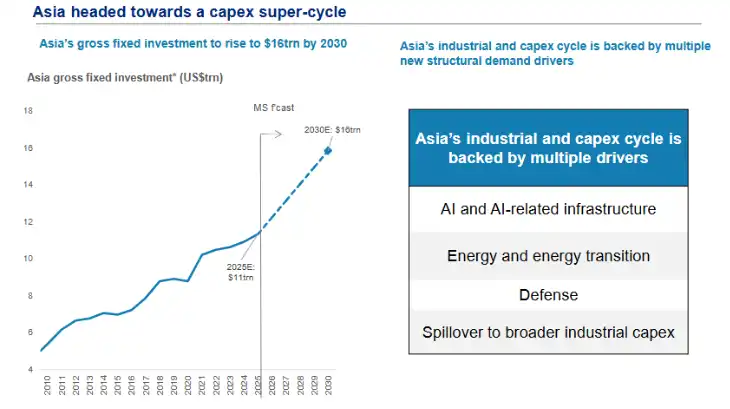

(К 2030 году общий объем валовых инвестиций в основные фонды в Азии вырастет до 16 трлн долларов США)

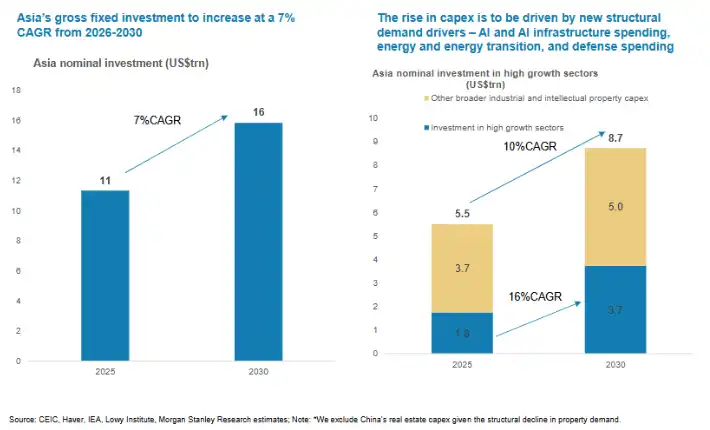

Morgan Stanley прогнозирует, что объем валовых инвестиций в основные фонды в Азии может вырасти с примерно 11 трлн долларов США в 2025 году до 16 трлн долларов США к 2030 году, при этом среднегодовой темп роста номинальных инвестиций в период с 2026 по 2030 год составит около 7%, что значительно выше, чем в последние годы.

(В период с 2026 по 2030 год общий объем валовых инвестиций в основной капитал в Азии будет сохранять совокупный годовой темп роста 7%)

Фундаментальная логика "суперцикла": капитальные затраты в Азии должны значительно ускориться

Самое главное отличие этого азиатского промышленного цикла заключается в том, что ИИ вновь вывел капитальные затраты на передний план.

За последние два года обсуждение ИИ на рынке в основном фокусировалось на моделях, приложениях и американской "великолепной семерке". Но с азиатской точки зрения истинное значение ИИ заключается в всестороннем расширении производства микросхем, памяти, серверов, оптических модулей, центров обработки данных, энергосистем и облачной инфраструктуры.

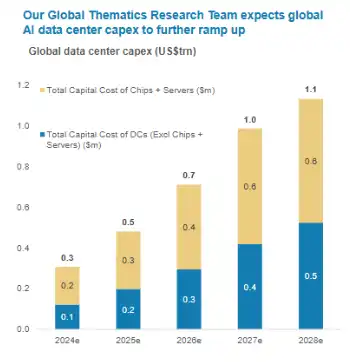

Morgan Stanley отмечает, что доля глобальных CIO (руководителей информационных служб), поставивших ИИ в качестве первоочередной задачи, уже выросла до 39%. В соответствии с этим ожидается, что глобальные инвестиции в центры обработки данных для ИИ достигнут около 2,8 трлн долларов США в период с 2026 по 2028 год, с годовым темпом роста около 33%.

(Капитальные расходы, связанные с центрами обработки данных в области искусственного интеллекта во всем мире, будут продолжать расти)

Азия же находится в центре цепочки поставок аппаратного обеспечения для ИИ: от TSMC, Samsung, SK Hynix до китайских компаний в области полупроводников, серверов, оптической связи и облачной инфраструктуры, все они получат выгоду от этого инвестиционного цикла.

В отчете также прогнозируется, что капитальные затраты основных полупроводниковых компаний могут вырасти с примерно 105 млрд долларов США в 2025 году до примерно 250 млрд долларов США ежегодно к 2028 году. Это означает, что ИИ является капиталоемкой гонкой.

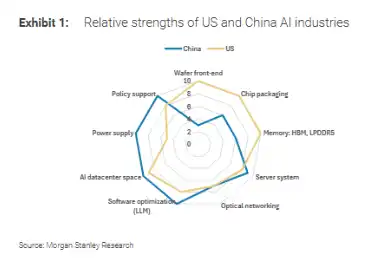

Особого внимания заслуживает роль Китая.

Morgan Stanley считает, что китайский ИИ — это конкуренция полных системных возможностей: вычислительные мощности определяют скорость, облачные платформы определяют масштаб, использование токенов определяет экономичность, а сценарии применения определяют распределение ценности.

В условиях сохраняющихся внешних ограничений на поставки микросхем, взаимодействие отечественных AI-чипов, локальных облачных платформ и экосистемы больших моделей становится новой главной линией технологических инвестиций в Китае.

(Относительные преимущества индустрии искусственного интеллекта Китая и США)

Согласно их оценкам, китайский рынок AI-чипов к 2030 году может достичь 67 млрд долларов США, а уровень самообеспеченности может вырасти до 86%.

Остается ли этот прогноз полностью реализованным — еще предстоит увидеть, но направление совершенно ясно: локализация вычислительных мощностей постепенно переходит от политической задачи к коммерческой.

Экспортная история "Сделано в Китае" расширяется от "комплекта из трех электромобильных компонентов" до робототехники

В последние годы самыми яркими в структуре китайского экспорта были электромобили, литиевые батареи, фотоэлектрическая энергетика и другие "новые три статьи".

Согласно отчету, на следующем этапе новый прирост китайского производства может быть связан с робототехникой, особенно с промышленными и антропоморфными роботами.

Morgan Stanley указывает, что Китай уже захватил около половины мирового дополнительного спроса на промышленных роботов. В 2025 году ожидается, что мировые поставки антропоморфных роботов составят около 13 000–16 000 единиц, из которых около 90% будут приходиться на китайских производителей. Для сравнения, рынки США, Японии и других стран все еще находятся в основном на стадии прототипов или ранней валидации.

Что еще интереснее, отчет проводит аналогию между текущим китайским экспортом роботов и экспортом электромобилей примерно в 2019 году: тогда экспорт электромобилей еще не вступил в фазу взрывного роста, но цепочки поставок, политическая поддержка и производственные мощности были в основном готовы.

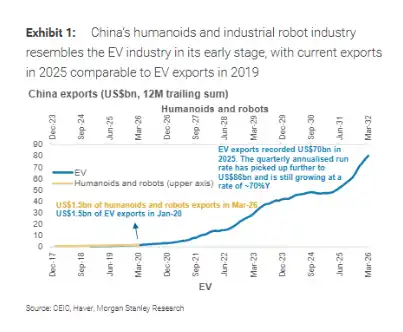

(Индустрия антропоморфных и промышленных роботов Китая находится на стадии развития, аналогичной начальному этапу индустрии электромобилей)

Сейчас индустрия робототехники также демонстрирует схожие характеристики — рыночный масштаб еще невелик, но скорость расширения цепочки поставок относительно высока.

Согласно данным, китайский экспорт антропоморфных роботов и продукции, связанной с робототехникой, по скользящему 12-месячному объему достиг в марте 2026 года около 1,5 млрд долларов США, что сопоставимо с уровнем китайского экспорта электромобилей в начале 2020 года.

В последующие годы экспорт электромобилей быстро расширялся, достигнув около 70 млрд долларов США за 2025 год, а квартальный годовой темп еще больше вырос примерно до 86 млрд долларов США.

Конечно, сможет ли робототехника повторить кривую электромобилей, зависит от снижения затрат, открытия сценариев применения и зарубежной нормативной среды. Но преимущества Китая в области комплектующих, сборки конечной продукции, координации цепочек поставок и быстрой итерации уже начинают проявляться.

Энергетическая безопасность и оборонные расходы обеспечивают второй и третий полюса роста

Обратной стороной расширения центров обработки данных для ИИ является огромный спрос на электроэнергию и энергетическую инфраструктуру. Чем интенсивнее вычислительные мощности, тем выше важность энергоснабжения, охлаждения, энергосистем и накопления энергии.

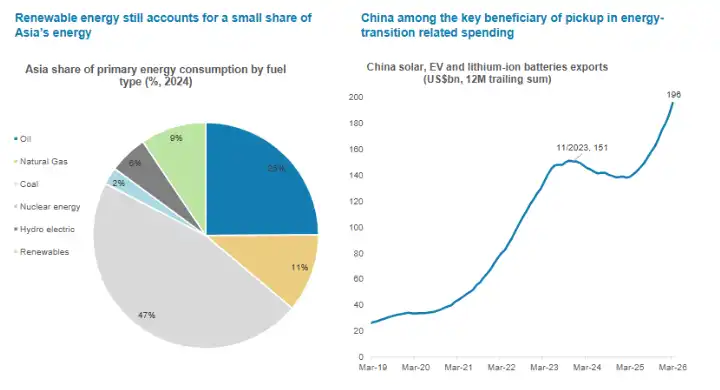

Morgan Stanley считает, что энергетические потрясения будут катализатором инвестиций Азии в энергетическую безопасность, при этом доля возобновляемых источников энергии в первичном энергопотреблении Азии все еще невысока, что означает, что пространство для последующих инвестиций по-прежнему велико.

(Доля возобновляемых источников энергии в энергетической структуре Азии по-прежнему невелика, и Китай значительно выигрывает от увеличения расходов, связанных с энергетическим переходом)

Китай обладает промышленными преимуществами в таких областях, как фотоэлектрическая энергетика, электромобили, литиевые батареи, и скользящий 12-месячный объем связанного с этим экспорта уже приближается к уровню 200 млрд долларов США, что делает его важным бенефициаром в этих капитальных затратах на энергетический переход.

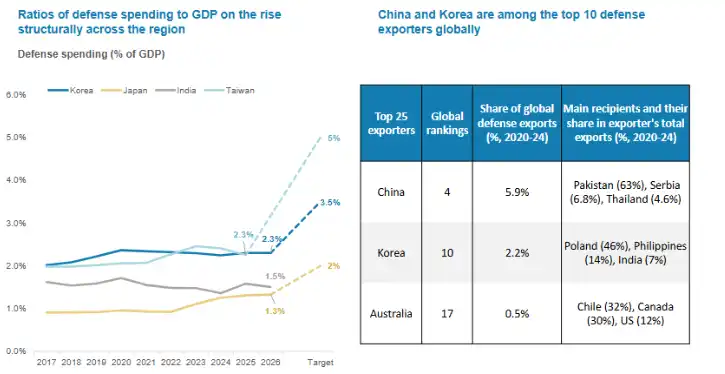

В то же время оборонные расходы в нескольких азиатских экономиках также демонстрируют структурную тенденцию к росту.

Доля оборонных расходов в ВВП Японии, Южной Кореи, Индии и других стран возросла. Китай и Южная Корея также входят в десятку крупнейших мировых экспортеров оборонной продукции.

(В масштабах всего региона наблюдается тенденция к росту соотношения оборонных расходов к ВВП)

Для рынков капитала это означает, что спрос на цепочки поставок в области высокотехнологичного производства, материалов, электронных компонентов, прецизионного оборудования и других может получить более долгосрочную поддержку.

Другими словами, ИИ обеспечивает спрос на вычислительные мощности, энергетика обеспечивает инфраструктурные ограничения, а оборона и безопасность цепочек поставок обеспечивают "инвестиции в устойчивость" на фоне геополитики. Их сочетание формирует основу азиатского суперцикла.

Кому это выгоднее всего? Китай, Южная Корея и Япония находятся в центре цепочек создания стоимости

С точки зрения региональной последовательности выгод Morgan Stanley особо отмечает Китай, Южную Корею и Японию.

Китайский континент побеждает благодаря полноте цепочек создания стоимости, масштабу производства, инженерным возможностям и новым экспортным категориям, таким как возобновляемая энергетика и робототехника.

Южная Корея обладает преимуществами в области памяти, HBM, аккумуляторов и некоторых материалов для оборудования; Япония по-прежнему обладает глубокими наработками в области полупроводникового оборудования, материалов, прецизионного производства и промышленной автоматизации.

Доля экспорта средств производства также может служить иллюстрацией. Согласно отчету, в Таиланде она составляет около 38%, в Китае — около 36%, в Японии — около 35%, в Южной Корее — около 30%. Это означает, что когда мир вступает в новый цикл инвестиций в оборудование, внешний спрос в этих экономиках будет более эластичным.

Наконец, с точки зрения структуры рынков капитала, в этих рынках вес секторов, связанных с промышленностью, технологическим аппаратным обеспечением и материалами, относительно высок, поэтому макроцикл капитальных затрат легче отражается на фондовых рынках.

Это также означает, что логика ценообразования на азиатских рынках в ближайшие годы может измениться, с фокусом на том, какие предприятия в цепочках капитальных затрат имеют заказы, технологические барьеры и маржинальную эластичность.

Нельзя игнорировать риски: перепроизводство, рентабельность и геополитические трения

Повествование о суперцикле очень привлекательно, но это не означает, что все отрасли и все компании получат выгоду синхронно.

Во-первых, расширение капитальных затрат может привести к временному давлению со стороны предложения.

Китайская индустрия возобновляемой энергии уже доказала, что преимущества масштаба могут быстро открыть глобальные рынки, но также могут сопровождаться ценовой конкуренцией и колебаниями рентабельности. В будущем подобные проблемы могут возникнуть в таких отраслях, как робототехника, аппаратное обеспечение для ИИ, фотоэлектрическая энергетика, накопление энергии.

Во-вторых, технологические ограничения и экспортный контроль остаются переменными.

Пространство для локализации AI-чипов огромно, но в таких звеньях, как передовые техпроцессы, HBM, EDA, материалы для оборудования, по-прежнему существуют слабые места. В отчете также отмечается, что отечественные микросхемы все еще отстают от ведущих американских чипов, но конкурентоспособность можно повысить за счет системной оптимизации, передовой упаковки, адаптации программного обеспечения и других способов.

В-третьих, структура занятости также будет затронута ИИ.

Morgan Stanley в исследовании "Будущее работы" прогнозирует, что примерно 90% профессий будут в той или иной степени затронуты автоматизацией и усилением с помощью ИИ. В их выборке компаний раннее применение ИИ уже привело к повышению производительности более чем на 11%, но также сопровождалось чистым сокращением рабочих мест в среднем примерно на 4%, причем различия между странами и отраслями были значительными.

Для Китая важной среднесрочной и долгосрочной задачей политики и корпоративного управления будет то, как повышать эффективность, одновременно продвигая переподготовку и изменение рабочих мест.

В-четвертых, волатильность рынка может усилиться. В отчете также отмечается, что расширение разрыва между бычьими и медвежьими сценариями на региональных рынках означает, что расхождения в ожиданиях инвесторов относительно капитальных затрат на ИИ, экспортных заказов и реализации прибыли будут сохраняться.