Автор: @BirchHill_io

Перевод: AididiaoJP, Foresight News

«Кредитование, обеспеченное активами, — единственная категория кредитования на блокчейне, которая структурно решает проблему неблагоприятного отбора. Упаковка в виде токенизированных фондов этого не делает. Теория Birch Hill о решении этой проблемы на уровне хранилища.»

Три рынка, а не один

Говоря о кредитовании на блокчейне, необходимо разделить три вещи, которые люди называют одним и тем же именем.

Первое — это кредитование под избыточное залоговое обеспечение криптоактивами. Aave, Morpho, Compound, Spark. Заемщик закладывает ETH на $1.5, чтобы занять $1 стейблкоина. Механизм ликвидации автоматизирован. Залог ликвиден 24/7. Эта категория превратилась в один из самых надежных доходных примитивов в DeFi, текущие ставки по предложению стейблкоинов находятся в диапазоне от 3.5% до 7%. Это работает, но не может масштабироваться на риски за пределами криптозалога.

Второе — необеспеченное кредитование. С 2017 года это Святой Грааль DeFi, но в либеральной форме оно постоянно терпело неудачу, потому что на уровне протокола невозможно ответить на три вопроса, на которые должен отвечать любой кредитный бизнес: кто заемщик, как оценить его дефолт и что произойдет, если он не вернет деньги. На данный момент история этой категории — это кладбище.

Третье — кредитование, обеспеченное активами. Кредиты под реальное, идентифицируемое обеспечение, с юридическими требованиями вне блокчейна, сторонней оценкой и правами на взыскание. Это самая быстрорастущая категория на сегодняшний день и единственная, которая дает правдоподобный ответ на проблему неблагоприятного отбора, с которой сталкивается кредитование на блокчейне.

Маркировка «кредитование, обеспеченное активами» уже прижилась в ончейне, в основном в виде упаковок. Текущий ончейн — это по большей части доли токенизированных фондов: фонд держит кредиты, токен представляет долю в фонде, структура фонда определяет, действительно ли решена проблема неблагоприятного отбора. В большинстве случаев протокол просто транслирует риски, заложенные организатором фонда.

Кредитование, обеспеченное активами, — самая быстрорастущая категория ончейн-кредитования, но ее нынешний способ роста — упаковка в виде токенизированных фондов — фактически не решает проблему. Упаковка фонда наследует структуру организатора. Мы же реализуем решение на уровне смарт-контрактов: оценка, структура и взыскание кодируются в само хранилище, а не наследуются от оффчейн-управляющего фондом.

Где реальный рост

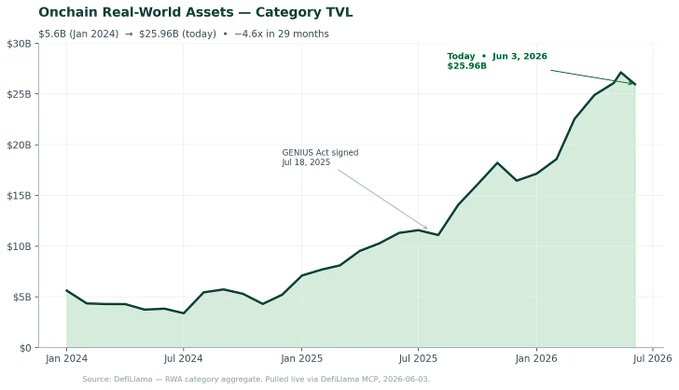

Категория реальных мировых активов (RWA) на блокчейне выросла с $5.6 млрд в начале 2024 года до $259.6 млрд на 3 июня 2026 года. Это рост примерно в 4.6 раза за 29 месяцев, почти полностью сконцентрированный за последние 12 месяцев. Коррекция после пика в мае была незначительной по сравнению с общей траекторией и соответствует нормальной волатильности категории.

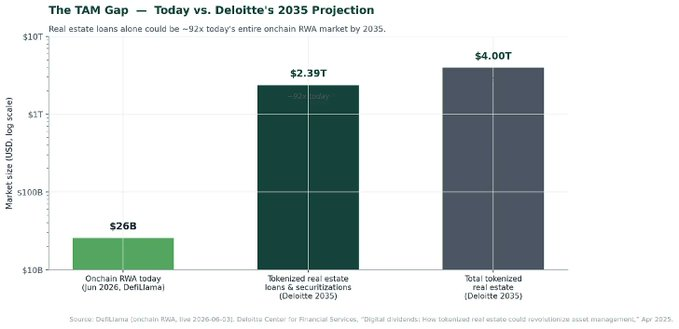

Стоит поместить этот рост в контекст. Даже при росте в 4.6 раза за 29 месяцев весь современный ончейн RWA рынок все еще ничтожно мал по сравнению с тем масштабом, который, по мнению рынка, может достичь эта категория. Прогноз Deloitte от апреля 2025 года показывает, что к 2035 году только токенизированная недвижимость достигнет $4 трлн, при этом токенизированные кредиты и секьюритизация являются крупнейшим сегментом — $2.39 трлн.

Состав важнее заголовка. Первая волна — токенизированные казначейские облигации США: BUIDL от BlackRock, BENJI от Franklin Templeton, Ondo, Superstate, а теперь еще MONY от J.P. Morgan и конкурирующие продукты от BNY Mellon. По сути, это фонды денежного рынка с блокчейн-оберткой. Они доказывают, что институты могут и готовы хранить активы на блокчейне, но они не решают кредитную проблему, а лишь переносят существующие продукты.

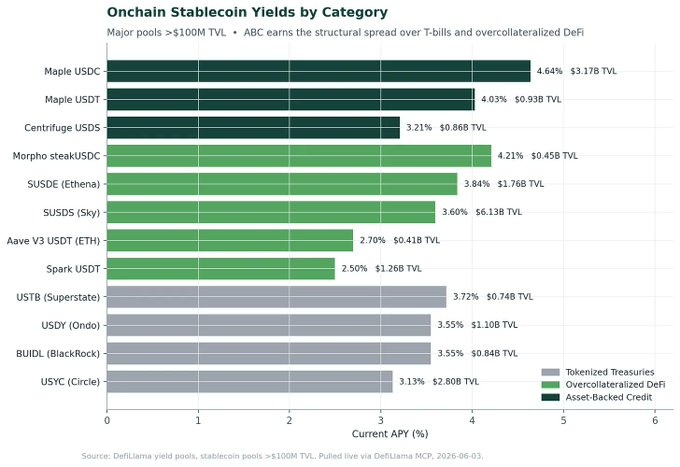

Вторая волна, в которой мы сейчас находимся, — токенизированный частный кредит. Частный кредит на блокчейне вырос примерно на 180% в годовом исчислении и сейчас является крупнейшим сегментом RWA за пределами стейблкоинов. Maple Finance имеет $3.17 млрд в своем кредитном хранилище USDC и около $926 млн в хранилище USDT, что в сумме составляет около $4.1 млрд депозитов в стейблкоинах. TVL Centrifuge превысил $1.38 млрд. Постоянно появляются новые игроки, включая хранилище USDS Centrifuge объемом около $865 млн.

Это кредитные фонды с ончейн-каналом распространения. Заемщики проходят KYC, кредиты имеют юридическую документацию вне блокчейна, сторонняя оценка проводится людьми в кредитном комитете, взыскание происходит в суде, как и в любом другом фонде частного кредита. Блокчейн вносит вклад в виде дистрибуции, прозрачности упаковки и все более возрастающего уровня регуляторного сдерживания.

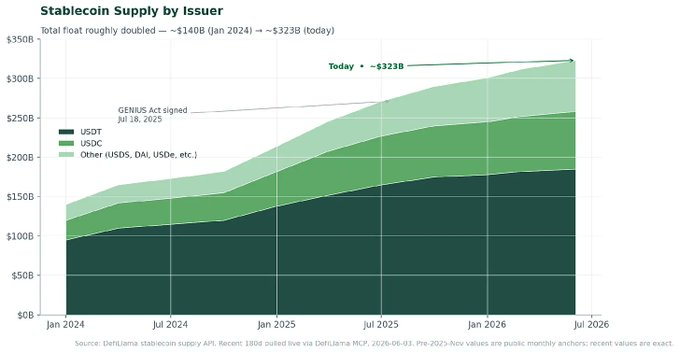

Стейблкоины — сторона спроса, и они растут быстрее.

Общий объем предложения стейблкоинов сегодня достиг примерно $323 млрд. USDT — около $190 млрд. USDC — около $73 млрд. Другие доходные и криптообеспеченные стейблкоины (USDS, DAI, USDe и т.д.) добавляют еще около $65 млрд. По нашей оценке, общий объем капитала, ищущего соответствующее законодательству вознаграждение на блокчейне, значительно превышает $250 млрд и растет на высокие однозначные проценты ежемесячно. Вопрос больше не в том, есть ли на блокчейне капитал, желающий получить доход, а в том, что этому капиталу разрешено делать.

Что именно такое кредитование, обеспеченное активами, и почему оно работает

Когда мы говорим «кредитование, обеспеченное активами», мы имеем в виду конкретную вещь. Кредит является обеспеченным активами, когда (a) заемщик предоставляет в залог идентифицируемое реальное обеспечение, (b) кредитор имеет оформленный обеспечительный интерес в этом обеспечении, (c) взыскание не требует сотрудничества заемщика, (d) соотношение кредита к стоимости, структура сроков и водопад выплат зафиксированы в юридических документах и остаются в силе при дефолте. В традиционном частном кредитовании это обычное дело. В ончейн-кредитовании это единственная черта, отличающая эффективную структуру от неудачной.

Типы обеспечения, которые работают в кредитовании, обеспеченном активами, обладают тремя свойствами: они идентифицируемы (не смешаны), имеют активный вторичный рынок для ликвидации, и процесс наложения залога хорошо понятен в юрисдикции заемщика. Примеры включают: дебиторскую задолженность по торговым операциям, финансирование оборудования, мостовые кредиты под залог недвижимости, факторинг счетов-фактур, структурированное потребительское финансирование. Примеры того, что не работает (или работает только с более широкими спредами): будущие денежные потоки операционного бизнеса без залога конкретных активов, нематериальная интеллектуальная собственность, неликвидные доли в частных капиталах. Дисциплина — обеспечение на первом месте, заемщик на втором.

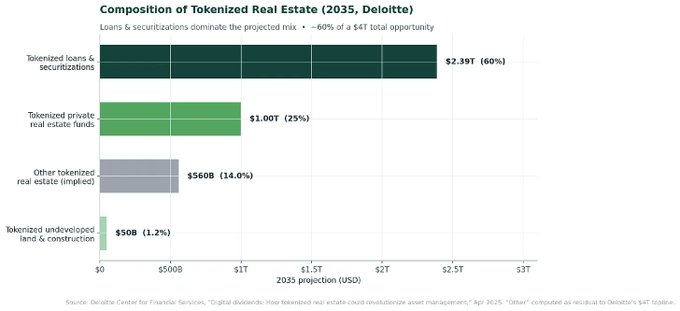

Кредитование под залог недвижимости заслуживает особого внимания, поскольку это прогнозируемый крупнейший сегмент во всей возможности токенизации. Разбивка Delovery оставляет это без сомнений: к 2035 году токенизированные кредиты и секьюритизация, как ожидается, будут доминировать в токенизированных портфелях недвижимости, примерно в три раза превышая размер токенизированных частных фондов недвижимости и значительно опережая токенизированные доли в незастроенных или строящихся проектах.

Спред зарабатывается работой, проделанной до развертывания. Каждый кредит проходит кредитную оценку, включающую ценообразование вероятности дефолта, потерь при дефолте и процесса взыскания. Каждый кредит имеет документацию с ковенантами, обязательствами по отчетности и триггерными событиями. Каждый пул имеет куратора или партнера по оценке, который имеет репутационную и финансовую заинтересованность. Каждое хранилище имеет четкий водопад: кто получает выплату первым при ликвидации активов, что вызывает заморозку пула, как распределяются убытки. Механизм выполняет работу; маркетинг ничего не делает.

Это также причина устойчивости спреда. В то время как токенизированные казначейские облигации группируются около 3.5%, а сверхобеспеченный DeFi — в диапазоне от 2.5% до 4.2%, хорошо структурированные пулы кредитования, обеспеченного активами, стабильно находятся в диапазоне 4-5% с емкостью в десятки миллиардов долларов. Эта премия — компенсация за кредитную работу, которую должны выполнять эксперты. Уровень протокола не выполняет эту работу; он построен так, чтобы позволить внешним экспертам ее курировать.

Проблема неблагоприятного отбора и почему большинство ончейн-кредитования еще не решило ее

Любой, кто работал в частном кредитовании, знает, что самовыбор заемщиков в ваш продукт говорит почти обо всем. Самый дешевый капитал течет к самым сильным заемщикам. Кредит, который вы получаете в итоге, — это тот, от которого отказались все ранее в стеке. Это проблема неблагоприятного отбора, и это единственная действительно важная проблема в частном кредитовании.

Ончейн-кредитование в своей либеральной форме исторически переворачивало решение этой проблемы с ног на голову. Ранние протоколы предоставляли капитал анонимным кошелькам, готовым платить самую высокую ставку. Никакой идентификации. Никакого права на взыскание. Никакого уровня оценки, кроме статистики пула. Период стресса 2022 года сделал последствия очевидными: пулы, которые позиционировали себя как «институциональные», обнаружили, что их заемщики коррелированы, не раскрыты, а в некоторых случаях даже неплатежеспособны. Взыскание по дефолтным кредитам было практически нулевым, потому что кредиты были необеспеченными, а юрисдикция неясной.

Эффективная версия — разрешенные пулы с KYC, документация вне блокчейна, выделенные кураторы и реальный уровень оценки — сейчас является доминирующей структурой выжившего ончейн-кредитного рынка. Лидеры ончейн-рынка сошлись на по сути одинаковом ответе: кредитная работа происходит вне блокчейна, пул кодирует результат. Это значительное улучшение по сравнению с разрешенным необеспеченным кредитованием. Но это не конец пространства проектирования.

Здесь есть ключевой момент, который рынок еще не усвоил: когда кредитование, обеспеченное активами, находится внутри упаковки фонда, и фонд принимает решения по андеррайтингу, взысканию и водопаду, проблема неблагоприятного отбора поднимается на уровень выше. Если у управляющего фондом есть перекос стимулов, леверидж или недостаточная оценка, то ончейн-хранилище — это просто более прозрачный способ доставки плохого риска.

Регуляторная точка перелома: GENIUS, CLARITY и проблема дохода

Если структура рынка — первая причина, по которой мы строим сейчас, то регулирование в США — вторая, и за последние двенадцать месяцев оно изменилось таким образом, что большинство операторов все еще догоняют.

Закон GENIUS, как первая федеральная система для стейблкоинов, был подписан 18 июля 2025 года. Он устанавливает федеральный режим для эмитентов платежных стейблкоинов, требует 1:1 резервирование и, что наиболее важно для нашей теории, запрещает эмитентам стейблкоинов выплачивать проценты или доход держателям в любой форме. OCC выпустил предлагаемые правила реализации 25 февраля 2026 года. Установленный законом крайний срок для окончательных правил — 18 июля 2026 года. Полный операционный режим ожидается не позднее января 2027 года.

В законе GENIUS осталась лазейка: он запрещает эмитенту выплачивать доход, но не полностью решает вопрос дохода, выплачиваемого биржами или связанными платформами на остатки стейблкоинов. Закон о цифровых активах CLARITY, продвигающийся в Сенате и уже принятый Палатой представителей, заполняет этот пробел. Последний проект запрещает прямое или косвенное предложение дохода на остатках стейблкоинов. Документ Белого дома от апреля 2026 года «Влияние запрета на доход от стейблкоинов на банковское кредитование» ясно излагает логику политики: Вашингтон хочет, чтобы стейблкоины были платежными рельсами, а не заменой депозитов, и чтобы доход протекал через четко определенные инвестиционные продукты, а не через сами стейблкоины.

Это регуляторное окно, которое большинство рынков оценивает неверно. Набор продуктов, которые могут законно предлагать доход на ончейн-долларах, явно сужается. Набор структур, которые смогут выжить (зарегистрированные фонды, кредитные хранилища с надлежащим раскрытием, токенизированные кредитные продукты), неявно повышается. Следующие двенадцать месяцев станут событием сортировки.

Хранилище — важная архитектура

Если эмитенты стейблкоинов не могут выплачивать доход, а биржи также не могут выплачивать доход на остатках стейблкоинов, то единственный законный способ превратить ончейн-доллары в доход — это через дискретный, идентифицируемый инвестиционный продукт. В ончейне этим продуктом является хранилище. ERC-4626 и его последующие версии стали де-факто стандартом для токенизированных доходных позиций, и хранилища теперь являются базовым уровнем почти для всех соответственных ончейн-кредитных продуктов на рынке США.

В традиционном кредитовании, обеспеченном активами, упаковка второстепенна. Вы собираете обязательства LP, привлекаете их в фонд, развертываете в кредиты, распределяете.

В ончейне хранилище выполняет гораздо больше работы, чем его традиционный финансовый аналог. Хранилище одновременно является механизмом выпуска (оно чеканит доли, представляющие требование к базовым кредитам), механизмом раскрытия информации (его учет общедоступно проверяем), механизмом дистрибуции (любой человек с кошельком может взаимодействовать с разрешением), механизмом взыскания (водопады и триггерные события закодированы) и все более контейнером регуляторного сдерживания (разрешения могут обеспечивать KYC, пороги для квалифицированных инвесторов и юрисдикционные ограничения так, как не могут стейблкоины). Когда доход запрещен на уровне стейблкоинов, уровень хранилища становится местом, где доставляется соответствующий, регулируемый, прозрачный доход.

Вот почему мы считаем, что дизайн ончейн-хранилища, его разрешения, его учет, его стандарты раскрытия, его регуляторная позиция и, что наиболее важно, способ, которым оно кодирует кредитную работу, станут самым важным архитектурным выбором на этом рынке в ближайшие восемнадцать месяцев. В традиционном кредитовании, обеспеченном активами, у вас может быть посредственная упаковка фонда и отличная кредитная работа, и все равно получится хороший продукт. В ончейне, в мире после GENIUS/CLARITY, плохо спроектированное хранилище станет регуляторным обязательством. Хранилище, которое является просто токенизированной долей в фонде, просто перемещает проблему неблагоприятного отбора, а не решает ее.

Наша позиция

Мы фокусируемся на кредитовании, обеспеченном активами, потому что это единственная категория кредитования на блокчейне, которая имеет структурно защищаемый ответ на проблему неблагоприятного отбора, и данные ясно показывают спрос.

Мы ориентируемся на соответствие законодательству США, потому что верим, что регуляторная система США после GENIUS и CLARITY будет определять стандарты того, как доход на блокчейне будет доставляться по всему миру. Стоимость адаптации несоответствующих структур под соответствие гораздо выше, чем стоимость проектирования соответствия с первого дня.

Мы рассматриваем уровень хранилища как проблему проектирования первого порядка, а не как упражнение по упаковке, потому что мы верим, что архитектура — это место, где в ближайшие восемнадцать месяцев будут сочетаться регуляторная, техническая и операционная сложность. Мы не заинтересованы в том, чтобы стать еще одной токенизированной долей фонда. Нас интересует кодирование оценки, структуры и взыскания в само хранилище на уровне протокола таким образом, которым текущее поколение продуктов не обладает.

Следующие двенадцать месяцев

К июлю 2026 года окончательные правила OCC по закону GENIUS вступят в силу. К концу 2026 года система закона CLARITY, скорее всего, будет принята или близка к принятию. К январю 2027 года полный режим платежных стейблкоинов будет работать. Где-то в этом окне поколение доходных продуктов, разработанных для регуляторной среды до 2025 года, потребует вывода из эксплуатации, а поколение продуктов, разработанных для среды после CLARITY, должно быть готово.

База капитала на блокчейне уже существует. Плавающие средства в стейблкоинах достигли примерно $323 млрд. Спрос на кредитование на блокчейне растет трехзначными темпами. Регуляторные рамки финализируются и, при должных оговорках, движутся в направлении, благоприятствующем хорошо структурированному, соответствующему, базирующемуся в США кредитованию, обеспеченному активами, на основе хранилищ.