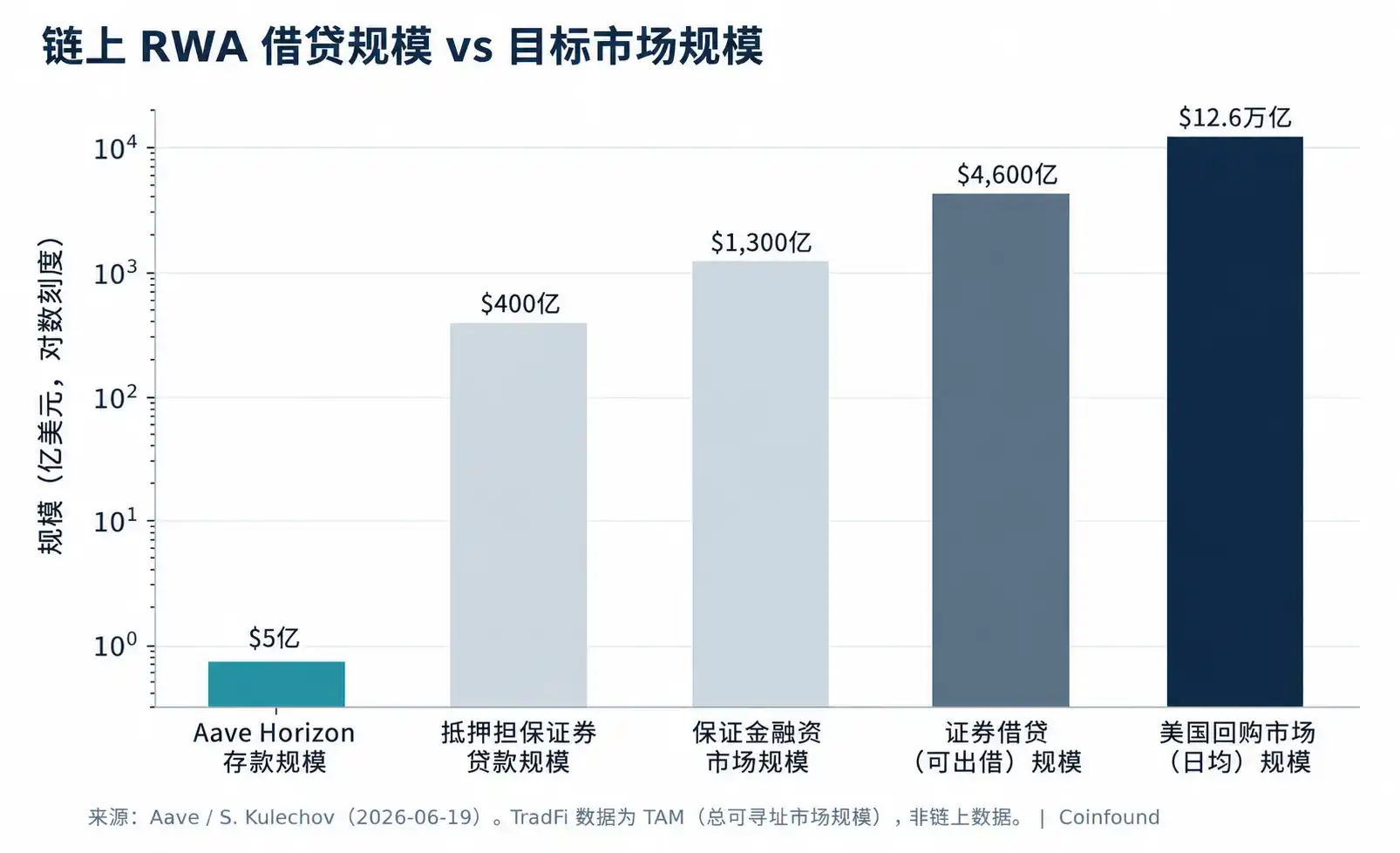

19 июня основатель Aave Кулечов определил предстоящую версию Aave V4 как ончейн-альтернативу финансированию ценных бумаг с Уолл-стрит, нацелившись на ежедневный рынок РЕПО в США объемом около 12,6 триллионов долларов, 4,6 триллиона долларов доступных для займа ценных бумаг (securities lending) и рынок маржинального финансирования. Были предложены три типа продуктов: кредиты под залог ценных бумаг, РЕПО (с атомарным расчетом) и ссуда ценных бумаг. Его институциональный рынок кредитования под RWA, Horizon, с момента запуска в августе 2025 года уже накопил депозиты на сумму примерно от 440 до 550 миллионов долларов, с целью превысить 1 миллиард в 2026 году. Это повышает нарратив от "RWA в качестве залога" как одного продукта до уровня "инфраструктуры для ончейн-финансирования ценных бумаг".

Пользуясь трехслойной аналитической рамкой, суть дела находится на третьем уровне — компоновки (composability). V4 не меняет кредитное качество любого базового актива и напрямую не создает несоответствие ликвидности; она подключает любые проблемы первых двух уровней к единому ончейн-рычагу и ликвидации. Другими словами, она превращает уровень компоновки, который мы всегда подчеркивали как точку риска, в основу системы.

Aave имеет право это делать. К концу 2025 года она занимала около 61,5% доли рынка активного кредитования и более половины TVL всего сектора кредитования. Её инжиниринг также более осторожен, чем у типичного DeFi — Horizon использует оракул Chainlink NAV для оценки по чистой стоимости, параметры риска устанавливаются LlamaRisk и Chaos Labs, aToken не подлежат передаче, контракты не являются кастодиальными. Это все следует признать, а не отвергать сходу.

Но один дизайнерский выбор заслуживает детального рассмотрения. Архитектура V4 "централизованный концентратор ликвидности + многочисленные спицы" (hub-and-spoke) и общий пул ликвидности Horizon — это одно и то же направление: приоритет эффективности капитала. Общий пул позволяет новым активам сразу после листинга получить доступ к глубине, а ставкам — быть более стабильными, что является преимуществом; платой за это является отсутствие изоляции рисков: если у какого-то типа залога возникнут проблемы в стрессовый период, будет использован один и тот же пул стейблкоинов со всеми другими типами залога. Повышая эффективность, общий пул расширяет поверхность риска на уровне компоновки с одного актива до всего рынка. Это другая сторона нарратива о TAM в триллионы, которую упускают из виду.

Этот риск не гипотетический. В апреле 2026 года атака на сторонний мост привела к тому, что около 116,5 тысяч необеспеченных rsETH были внесены в качестве залога в Aave, образовав безнадежный долг — это именно шаблон "нарушение целостности залога → безнадежный долг", и он не зависит от дефолта базового актива.

По масштабам, текущие ~500 миллионов долларов Horizon с целью в 1 миллиард — это лишь начало по сравнению с целевым рынком РЕПО в 12,6 триллионов (см. диаграмму); именно поэтому этот механизм унифицированного предоставления плеча различным RWA еще не проходил проверки в условиях реального кредитного или ликвидностного стресса. В сочетании с рассчитанным нами в предыдущем выпуске диапазоном отклонения чистой стоимости в 5–10% в стрессовый период для токенов типа CLO, позиции с циклическим увеличением плеча могут быть ликвидированы еще до переоценки NAV. Мы склонны считать, что первый масштабный безнадежный долг или принудительная ликвидация по залогу RWA будут вызваны расхождением между ценой/чистой стоимостью токена залога в стрессовый период, а не дефолтом базового актива — что проявится в виде ликвидаций или распределения убытков на каком-либо институциональном рынке кредитования под RWA, в то время как базовый кредит не дефолтит.

Для разных сторон значения различны: учреждения, предоставляющие залог на такие рынки, должны устанавливать дисконт исходя из разрыва между "чистой стоимостью vs ончейн-ценой" в стрессовый период, а не только из кредитного качества; поставщики стейблкоинов в такие рынки должны понимать, что они поддерживают общий пул, подверженный риску от каждого типа залога в нем, а не только от того, который им нравится; для поставщиков рисковых услуг и протоколов выбор между изолированными пулами и общим пулом — это выбор между изоляцией рисков и эффективностью капитала. В нашей трехслойной рамке эта статья, вместе с одновременной статьей о стейблкоинах (объект заимствования) и предыдущей о CLO (объект залога), указывает на одну главную линию — рынок по-прежнему в основном смотрит на кредитный слой, в то время как токенизация постоянно создает новые риски в последних двух слоях. Именно независимое ценообразование рисков ликвидности и компоновки токенов залога является позицией Coinfound.

Иллюстрация: ончейн-кредитование под RWA все еще крайне мало по сравнению с традиционным рынком финансирования ценных бумаг, на который оно нацелено (источник: Aave / Kulechov, 2026-06)

Отказ от ответственности: данная статья предназначена только для информационных целей и не является инвестиционной рекомендацией; данные могут иметь задержку или содержать ошибки, пожалуйста, сверяйтесь с официальными раскрытиями.