Источник: a16z crypto

Компиляция: Moni, Odaily Planet Daily

Токенизированные активы, также известные как «реальные мировые активы» (RWA), меняют форму активов, способы их оборота и способы построения финансовых систем.

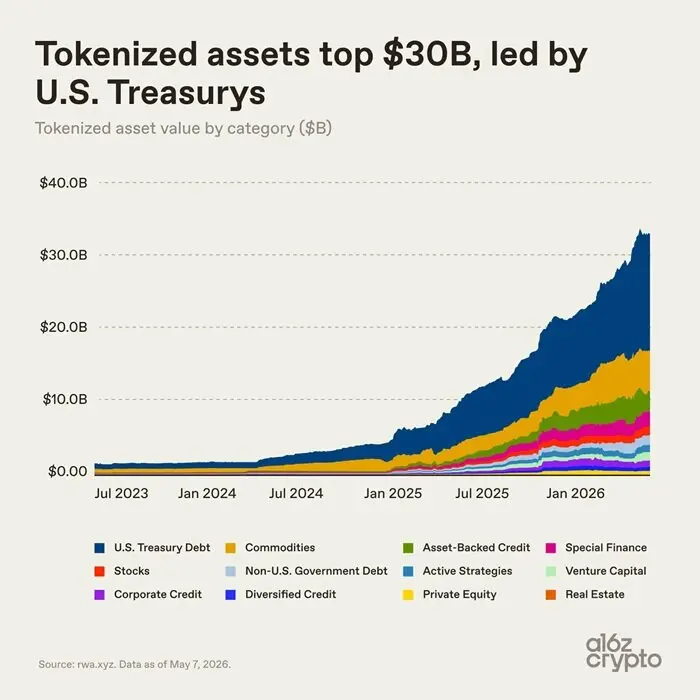

В прошлом месяце рынок токенизированных активов превысил 30 миллиардов долларов и сейчас стабилизировался примерно на уровне 34 миллиардов долларов (без учета стейблкоинов). Это примерно соответствует размерам регионального банка или крупнейшего университетского эндаумент-фонда. Хотя это все еще ничтожно мало по сравнению с глобальной финансовой системой, этого уже достаточно, чтобы оказывать реальное влияние.

Всего два года назад рынок токенизированных активов был менее 3 миллиардов долларов, но с тех пор произошли кардинальные изменения: закон США GENIUS создал более четкую нормативную базу для стейблкоинов, институциональная ончейн-инфраструктура созрела, а большое количество финансовых институтов почти одновременно начали внедрять блокчейн-технологии. Под влиянием этих факторов рынок токенизированных активов вырос в 10 раз менее чем за два года. (Примечание: хотя стейблкоины не включены в вышеуказанную статистику, они, значительно упрощая ончейн-платежи и расчеты, фактически способствовали росту всего рынка.)

В этой статье с помощью 7 графиков анализируются причины подъема токенизированных активов и их будущее направление.

Взлет токенизированных активов: Казначейские облигации США стали главным двигателем роста

Казначейские облигации США стали основным драйвером роста рынка токенизированных активов в последнее время.

Преимущества токенизированных казначейских облигаций США очевидны: инвесторы могут владеть надежными приносящими доход активами в цифровой форме, а торговля и оборот становятся более эффективными и гибкими; финансовые институты могут повысить эффективность расчетов и управления залоговыми активами, а также беспрепятственно интегрироваться с цифровыми финансовыми рынками.

Криптоинвесторы также могут использовать токенизированные казначейские облигации для монетизации неиспользуемых стейблкоинов и получения доходов от традиционного денежного рынка. Такие управляющие компании, как BlackRock и Franklin Templeton, активно работают в этом направлении, создавая рынок на сотни миллиардов долларов.

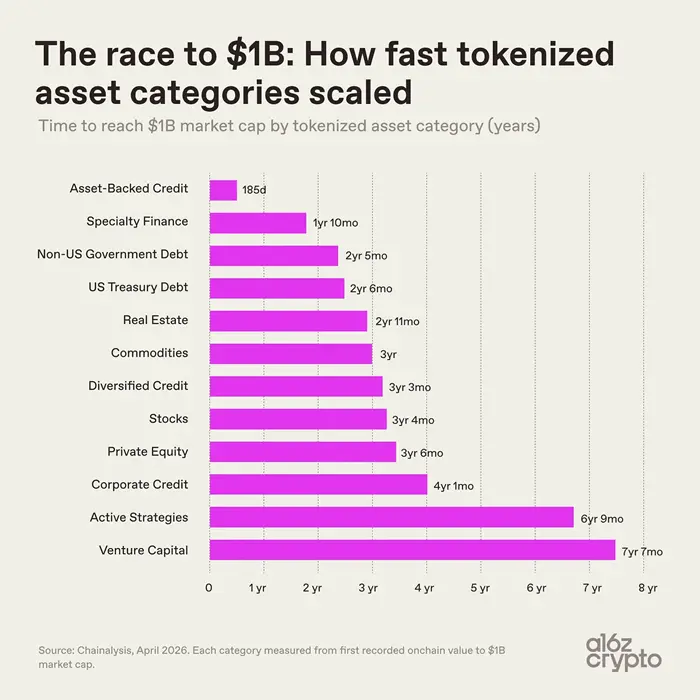

Важно отметить, что темпы роста различных токенизированных активов сильно различаются, что связано как с техническими и нормативными сложностями вывода разных активов в блокчейн, так и с принятием продукта рынком после его запуска.

- Активы, обеспеченные кредитами, демонстрируют опережающий рост. К ним относятся токены кредитных линий под залог собственного капитала в недвижимости, токены кредитных хранилищ, а также такие специализированные финансовые активы, как перестраховочные контракты и векселя для майнинга биткоинов, рыночная стоимость которых достигла 1 миллиарда долларов за два года.

- Активы венчурного капитала потребовали более семи лет, чтобы превысить рыночную капитализацию в 10 миллиардов долларов, активы активных стратегий имеют схожий цикл. Эти активы имеют сложную структуру, длительный инвестиционный цикл и более высокие операционные и регуляторные пороги.

- Казначейские облигации и сырьевые товары вышли в блокчейн в умеренном темпе, достигнув рыночной капитализации в 10 миллиардов долларов за 2-3 года, и теперь являются основными категориями на рынке.

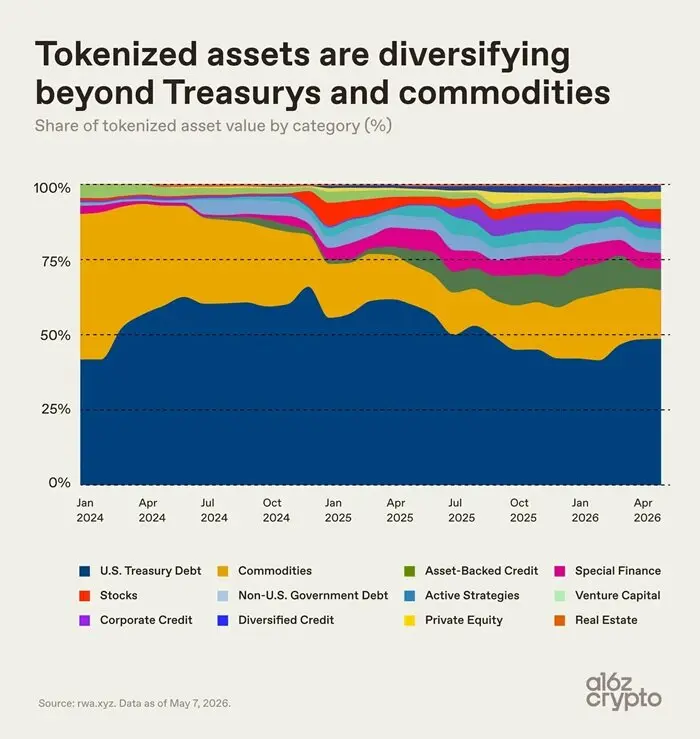

В начале 2024 года казначейские облигации и сырьевые товары занимали практически весь рынок токенизированных активов. После 2024 года доля кредитов, специализированных финансовых инструментов, акций и других категорий стабильно росла, но концентрация рынка по-прежнему высока. В настоящее время токенизированные казначейские облигации США и сырьевые товары вместе занимают около двух третей рынка.

Сегментированная структура рынка токенизированных активов

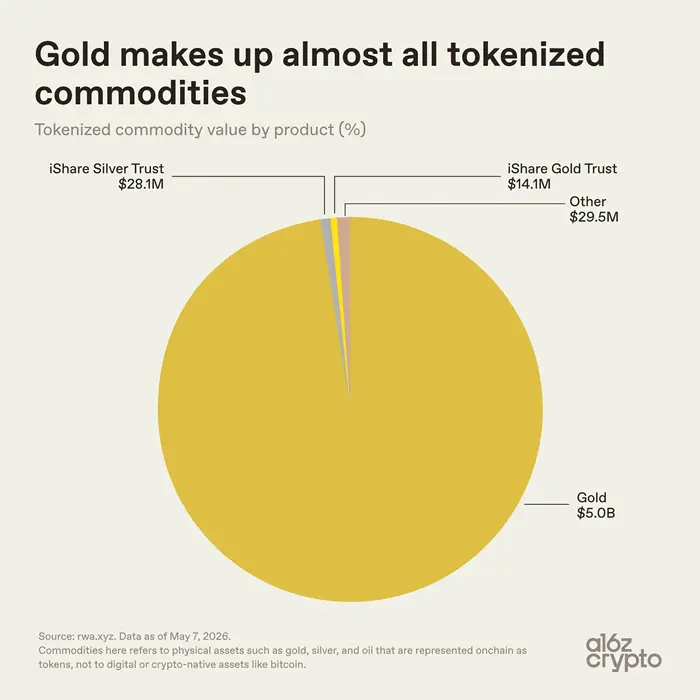

Сектор токенизированных сырьевых товаров внутри себя сильно сконцентрирован: токены на золото занимают подавляющую долю рынка, общий объем составляет около 5,1 миллиарда долларов, из которых на токены на золото приходится 5 миллиардов долларов. Токены на серебро и другие категории составляют всего 57,6 миллиона долларов, менее 0.01%.

Золото идеально подходит для модели токенизированных активов. В настоящее время рынок токенизированных сырьевых товаров в основном определяется золотом, потому что: золото имеет глобальный стандарт, его легко хранить, оно не подвержено порче и долгое время торгуется через сертификаты владения.

Более того, инвесторы на крипторынке всегда благосклонно относились к золоту; биткоин изначально называли цифровым золотом. Такие продукты, как золотой токен Tether XAUT и золотой токен Paxos PAXG, отображают право собственности на золото в хранилищах на блокчейне, превращая право на физическое золото в цифровые токены, которыми можно владеть в кошельке.

Доля рынка токенизированных активов на нефть, сельскохозяйственную продукцию, а также на новые категории, такие как энергия и вычислительные мощности, крайне мала, отрасль еще находится в зачаточном состоянии.

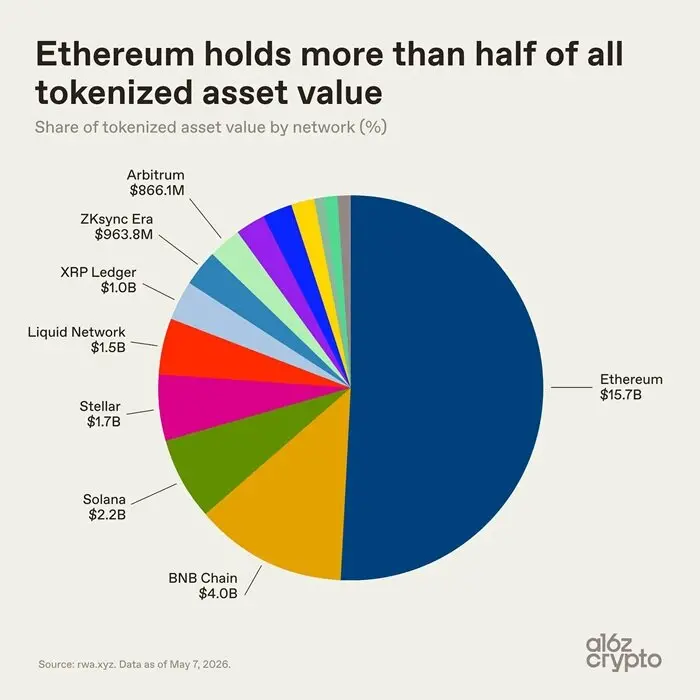

Что касается распределения по базовым блокчейнам, экосистема токенизированных активов более разнообразна. Ethereum, благодаря своему первопроходческому преимуществу в DeFi и базе для институционального внедрения, по-прежнему занимает лидирующие позиции с объемом активов в 15,7 миллиарда долларов, что составляет более половины рынка.

Остальной рынок токенизированных активов распределен по нескольким блокчейнам: объем рынка на BNB Chain составляет около 4 миллиардов долларов, на Solana — около 2,2 миллиарда долларов, на Stellar — около 1,7 миллиарда долларов, на сайдчейне Bitcoin Liquid Network — около 1,5 миллиарда долларов. Объем токенизированных активов на XRP Ledger, ZKsync Era и Arbitrum приближается к 1 миллиарду долларов.

Отрасль токенизированных активов не консолидировалась на одном блокчейне. Активы распределены по различным блокчейн-экосистемам в зависимости от стоимости транзакций, ликвидности, нормативных требований и деловых партнерств. Однако наиболее показательной точкой данных является не размер рынка токенизированных активов... а то, как эти активы используются.

Давайте продолжим анализ —

Большинство токенизированных активов в настоящее время не являются «композируемыми»

Размер рынка — не единственный ключевой показатель; практическая ценность использования активов более показательна.

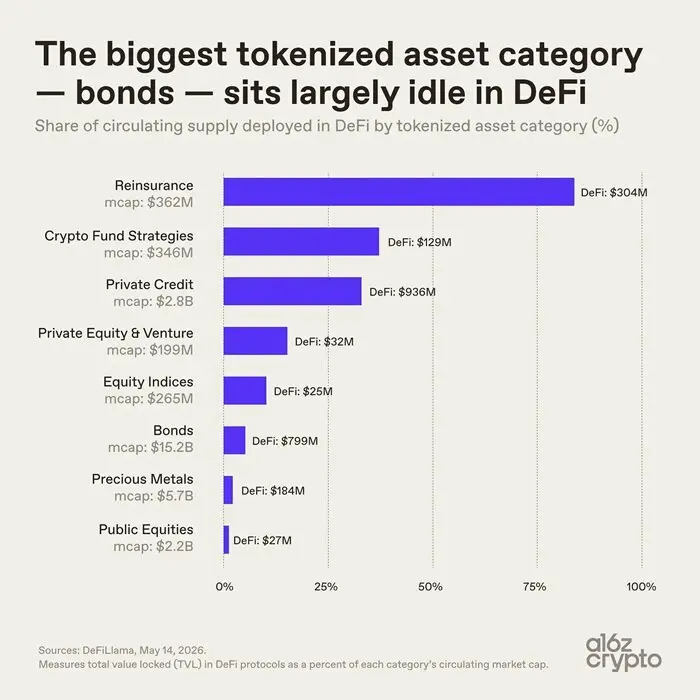

Облигации — это категория токенизированных активов с наибольшей капитализацией, 15,2 миллиарда долларов, но только 5% от общего объема используется в протоколах DeFi, что составляет около 800 миллионов долларов. Использование токенизированных драгоценных металлов также низкое. Большинство токенизированных активов используются только для ончейн-хранения и еще не стали свободно комбинируемыми, взаимосвязанными и многоразовыми финансовыми базовыми модулями.

Мелкие категории токенизированных активов показывают совершенно противоположную картину: токены перестрахования с рыночной капитализацией 362 миллиона долларов имеют уровень использования в ончейн-протоколах до 84%; токены частного кредита имеют уровень использования 33%. Оба типа активов изначально были разработаны для сценариев композируемого использования в блокчейне. Напротив, основные токенизированные активы, такие как казначейские облигации и золото, изначально предназначены лишь для упрощения хранения и передачи активов в блокчейне, не меняя исходную логику работы активов. Эта ситуация также подчеркивает ключевое разногласие в отрасли токенизированных активов: степень нативной интеграции в блокчейн у различных токенизированных активов неравномерна.

Некоторые активы могут свободно перемещаться и использоваться в разных блокчейнах, в то время как другие используют блокчейн только в качестве инструмента учета, и их функции передачи и комбинирования ограничены. В настоящее время большинство токенизированных активов по сути являются просто цифровыми записями активов, которые лишь перенесли учет в блокчейн, не раскрыв потенциал композиции активов. Композируемость — это основная ценность ончейн-финансов и ключ к модернизации финансовой системы.

Индекс нативных токенов Pantera Capital показывает, что более 70% токенизированных активов находятся на самом низком уровне ончейн-интеграции. Многие токены являются просто цифровыми сертификатами на оффчейн-активы, а фактический контроль над активами по-прежнему осуществляется через оффчейн-учетные записи и посредников.

В настоящее время отрасль токенизированных активов все еще находится на ранней стадии развития: с одной стороны, это просто цифровые записи активов, формально находящиеся в блокчейне, с другой — активы, глубоко интегрированные с характеристиками блокчейна.

Техническая инфраструктура для ончейн-композиции уже готова, категории активов постепенно обогащаются, но глубокое интеграционное применение только начинается.

Тенденции будущего развития токенизированных активов

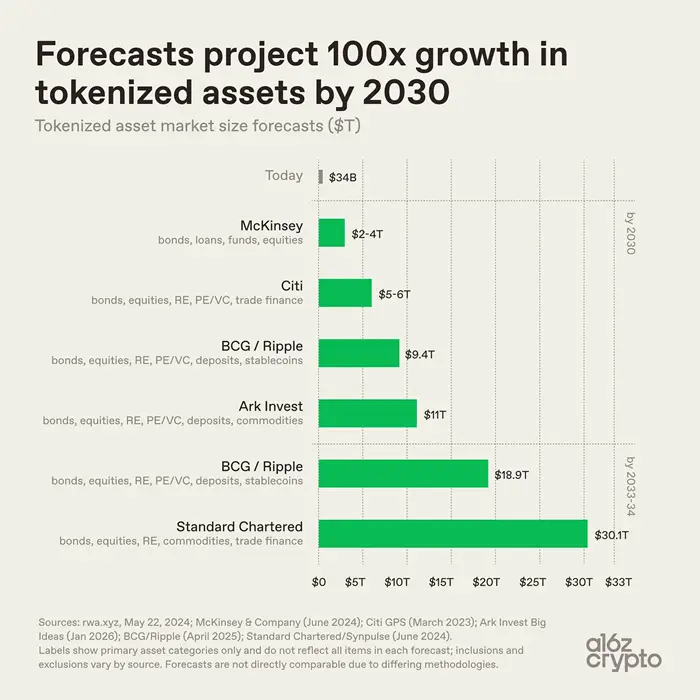

Прогнозы относительно долгосрочного размера отрасли токенизированных активов различаются, но все сходятся во мнении, что рынок будет продолжать расширяться.

- McKinsey прогнозирует, что к 2030 году рынок токенизированных активов достигнет 2-4 триллионов долларов;

- Ark Invest оценивает рынок токенизированных активов в 11 триллионов долларов;

- Boston Consulting Group совместно с Ripple подсчитали, что рынок токенизированных активов к 2030 году достигнет 9,4 триллиона долларов, а к 2033 году вырастет до 18,9 триллиона долларов;

- Standard Chartered прогнозирует, что рынок токенизированных активов превысит 30 триллионов долларов к 2034 году.

Основываясь на этих оценках, по сравнению с текущим объемом рынка в 34 миллиарда долларов, отрасль токенизированных активов имеет потенциал роста в сотни раз. Конечно, разница в цифрах связана не с расхождением в прогнозах скорости распространения отрасли, а с различными критериями статистики. Существуют различия в охвате категорий активов, включении стейблкоинов и депозитов, а также в определении токенизации. Например: McKinsey фокусируется на облигациях, кредитах, фондах и акциях; Standard Chartered добавляет сырьевые товары и торговое финансирование; Boston Consulting Group и Ripple дополнительно включают депозиты и стейблкоины. Однако, несмотря на различия в методологиях, отрасль единодушно признает, что объем токенизированных активов будет экспоненциально расти.

В глобальном финансовом масштабе текущий объем токенизированных активов все еще ничтожно мал.

- Общий объем мирового рынка облигаций превышает 140 триллионов долларов, а токенизированных облигаций — всего 15,2 миллиарда долларов, или 0.01%;

- Мировая рыночная стоимость физического золота составляет несколько триллионов долларов, а токенизированного золота — 5 миллиардов долларов, менее 0.02%;

- Мировая рыночная капитализация акций превышает 100 триллионов долларов, а токенизированных акций — 1,5 миллиарда долларов, всего 0.001%.

В настоящее время новые направления уже стабильно формируются. Активы с четким ценообразованием, стабильным спросом и простой структурой собственности, такие как казначейские облигации США, золото и частные кредиты, первыми вышли в блокчейн. На данном этапе токенизация еще не изменила фундаментальные свойства активов, а лишь оптимизировала способы их расчетов и оборота. Глубокая интеграция активов с цифровыми финансовыми системами все еще исследуется.

В настоящее время токенизированные активы в большей степени остаются на уровне цифровизации, и активы не могут быть использованы в программируемых композиционных приложениях. Следующий этап развития отрасли сталкивается с серьезными вызовами: вывод в блокчейн более сложных частей финансовой системы и более глубокая интеграция токенизированных активов в композируемую, нативную для интернета финансовую инфраструктуру.

![Derive [DRV] вырос на 40% на новости от Upbit – ЭТА зона станет следующим серьёзным препятствием](https://d1x7dwosqaosdj.cloudfront.net/images/2026-07/eaae977149b14ebfb52e436d178595ee.jpg)