Автор: Thejaswini M A

Перевод: Saoirse, Foresight News

У Рэя Лиотты в фильме «Славные парни» (Goodfellas) есть реплика: «Меньше разговоров, давай деньги». Эта фраза разрывает романтический флёр, приукрашивающий мафиозную мораль в таких произведениях, как «Крёстный отец», и обнажает холодную, паразитическую, алчную сущность организованной преступности. Далее я буду рассуждать по схожей логике, говоря о крупных технологических компаниях.

Кто контролирует прибыль, тот контролирует ценность. Для этого даже не нужно создавать публичный блокчейн-протокол или проект. Это война за прибыль без правил. Но мы не можем осуждать Coinbase, Stripe или Kraken за такой выбор.

С фундаментальной точки зрения бизнеса их действия похожи на продуманную сделку с недвижимостью: первыми занять каналы распределения трафика. Теперь, держа в руках контроль над этими каналами, они свысока задают вопрос: «Кто на самом деле имеет право диктовать условия?»

Coinbase построила собственный блокчейн; Stripe потратила 11 миллиардов долларов на приобретение инфраструктуры, которую могла бы арендовать; Kraken выложила 15 миллиардов долларов за покупку платформы для торговли деривативами; Apple создала App Store. Логика этой стратегии такова: пусть другие осваивают рынок и берут на себя ранние риски, а когда потенциальная прибыльность направления станет достаточно очевидной, можно поглотить базовую инфраструктуру. Ключевой вопрос, рассматриваемый в этой статье: куда двинется индустрия, когда каналы распределения трафика перестанут быть основным источником ценности?

У Coinbase 110 миллионов верифицированных пользователей. На протяжении многих лет её кредитные продукты для пользователей строились на основе открытого протокола Morpho, и все комиссии протокола шли Morpho. Позже Coinbase запустила собственный блокчейн второго уровня Base. Morpho выбрала развертывание на Base, потому что огромная пользовательская база Coinbase могла обеспечить объем транзакций. Теперь сборы за упорядочение (sequencing fees) с каждой транзакции на Base поступают в карман Coinbase, а не Morpho.

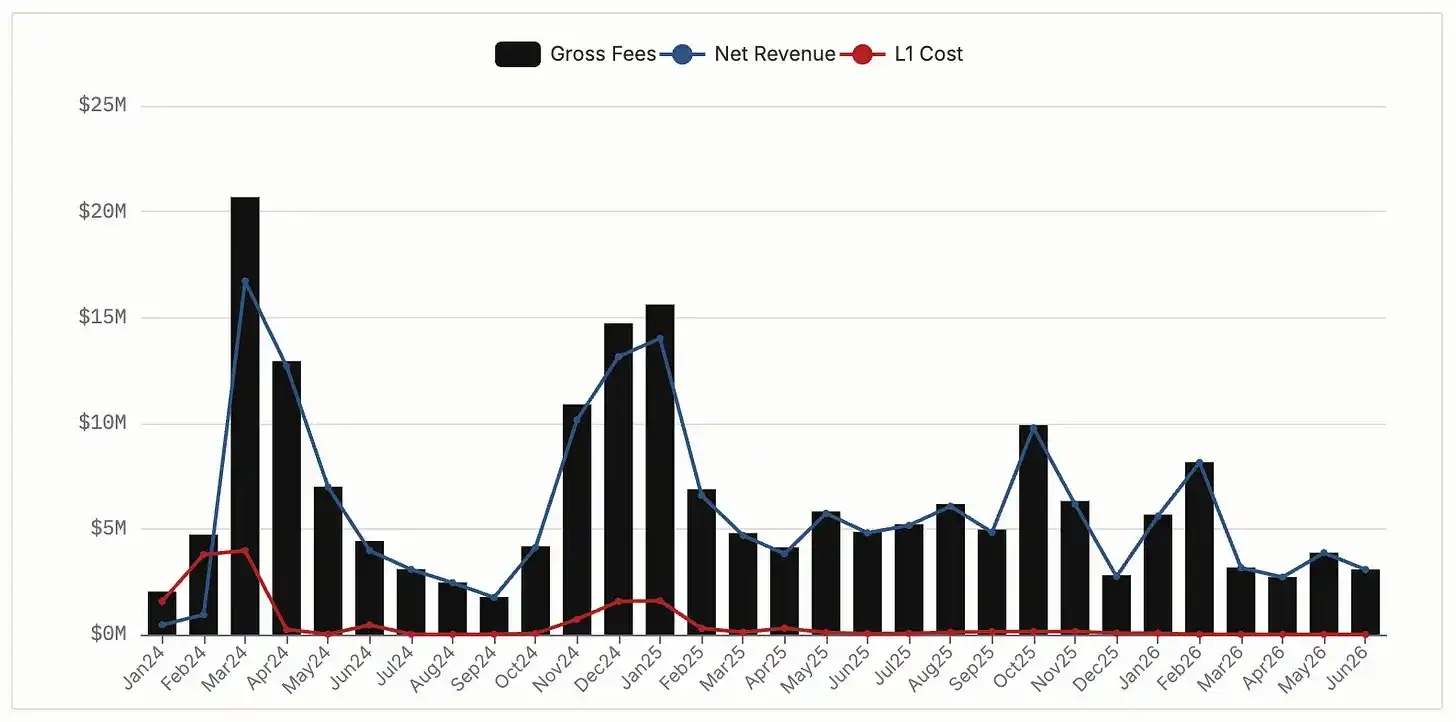

Base в 2024 году принесла 76 миллионов долларов чистого дохода от сборов за упорядочение, в 2025 году — 74 миллиона долларов. До февраля 2026 года, согласно лицензионному соглашению, Coinbase должна была делиться частью доходов с Optimism. Но в итоге Coinbase разорвала сотрудничество, переключившись на собственную инфраструктуру, и теперь полностью оставляет себе 64 миллиона долларов дохода. В то же время Morpho по-прежнему прочно обосновалась на Base и успешно развивается, с общей заблокированной стоимостью (TVL) в 25 миллиардов долларов. Однако за каждую операцию, обработанную Morpho, Coinbase получает свою долю.

Ежемесячный доход Base от сборов за упорядочение, источник данных DeFiLlama

На базе инфраструктуры Morpho Coinbase запустила кредитный продукт под залог биткоина на сумму 3 миллиарда долларов. Её выпущенный обернутый биткоин cbBTC является крупнейшим залоговым активом внутри Morpho, составляя 38% от всей заблокированной стоимости протокола. Это создает взаимозависимую ситуацию: Morpho владеет ключевой базовой технологией для кредитных продуктов Coinbase, а Coinbase получает долю от доходов со всех операций Morpho, и обеим сторонам сложно легко разорвать это сотрудничество.

Рассмотрим пример Stripe: в начале 2025 года она приобрела Bridge за 11 миллиардов долларов. До этого стейблкоин-бизнес Stripe работал на инфраструктуре Circle. Circle контролировала выпуск стейблкоинов и получала процентный доход от резервных активов. В то время вся прибыль от триллионных объемов транзакций со стейблкоинами Stripe уходила Circle. Покупка Bridge кардинально изменила ситуацию. Bridge выпускает собственный стейблкоин USDB, обеспеченный фондами денежного рынка BlackRock. После перехода на USDB весь процентный доход от этих огромных резервов остался внутри экосистемы Stripe. Годовой объем платежных транзакций Stripe составляет 1.4 триллиона долларов, и долгосрочная аренда базовой инфраструктуры у конкурента обходилась ей в потерю сотен миллионов долларов прибыли ежегодно.

Патрик Коллисон как-то назвал стейблкоины «сверхпроводником при комнатной температуре для финансов». Заплатить 11 миллиардов долларов за полный контроль над этим базовым инструментом гораздо выгоднее, чем постоянно платить конкуренту «плату за проезд».

У чистых спотовых бирж есть естественный потолок роста — пользователи могут торговать лишь сотнями токенов. Но Kraken хочет привлечь институциональных инвесторов и профессиональных розничных трейдеров, которые в основном торгуют фьючерсами и расчетными деривативами. Для работы с деривативами необходима регистрация в Комиссии по торговле товарными фьючерсами США (CFTC), членство в Национальной фьючерсной ассоциации (NFA), лицензия брокера-дилера — на создание всей этой регуляторной системы уходят годы; даже если строить всё с нуля самостоятельно, регуляторы могут отклонить заявку по различным непредсказуемым причинам.

Поэтому Kraken обратила внимание на NinjaTrader. Приобретение в январе 2025 года за 15 миллиардов долларов принесло не только 1.7 миллиона пополненных торговых счетов, но, что ключевое, — прямой доступ к полному набору лицензий брокера-дилера, которые Kraken не смогла бы быстро разработать и получить самостоятельно.

Благодаря покупке готовых регуляторных разрешений Kraken полностью избавилась от зависимости от внешних партнеров. Теперь она полностью владеет всей технологической инфраструктурой и лицензиями, не нуждаясь в привязке к другим и не тратя годы на ожидание одобрения регуляторов.

Кто-то скажет: крупные компании поглощают мелкие протоколы — разве это не норма для отрасли? Что тут нового?

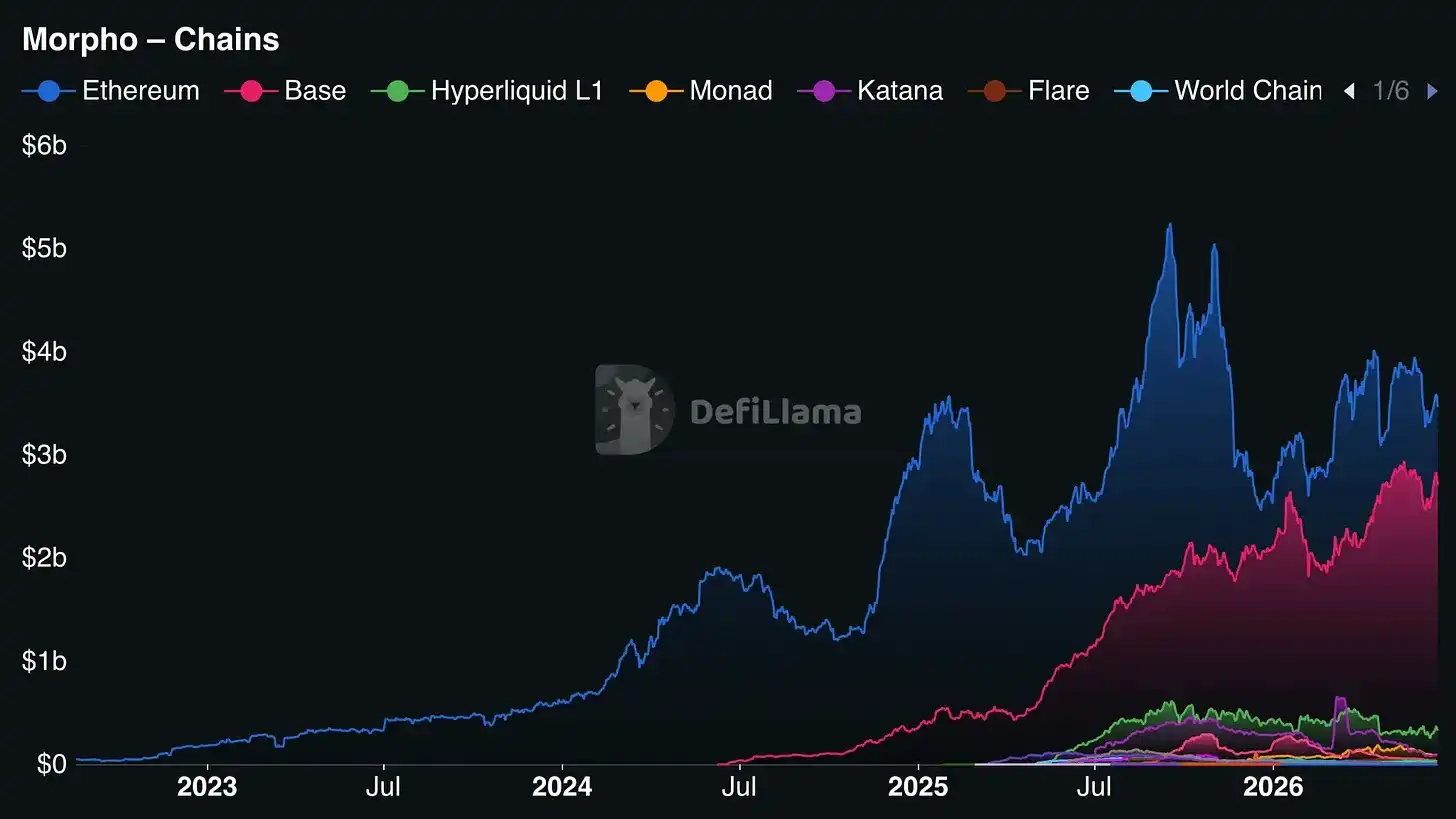

Общая заблокированная стоимость (TVL) Morpho составляет 64 миллиарда долларов, из которых 33.08 миллиарда развернуты в Ethereum, а 24.88 миллиарда — в Base. Если бы Coinbase решила убрать Morpho и использовать собственный кредитный протокол, Morpho мгновенно потеряла бы 39% TVL; но в Ethereum у нее останется 52% средств, плюс она продолжает развертываться на множестве блокчейнов, таких как Hyperliquid L1, Monad, Arbitrum, и весь бизнес продолжит стабильно функционировать.

Распределение заблокированной стоимости Morpho по блокчейнам, источник данных DeFiLlama

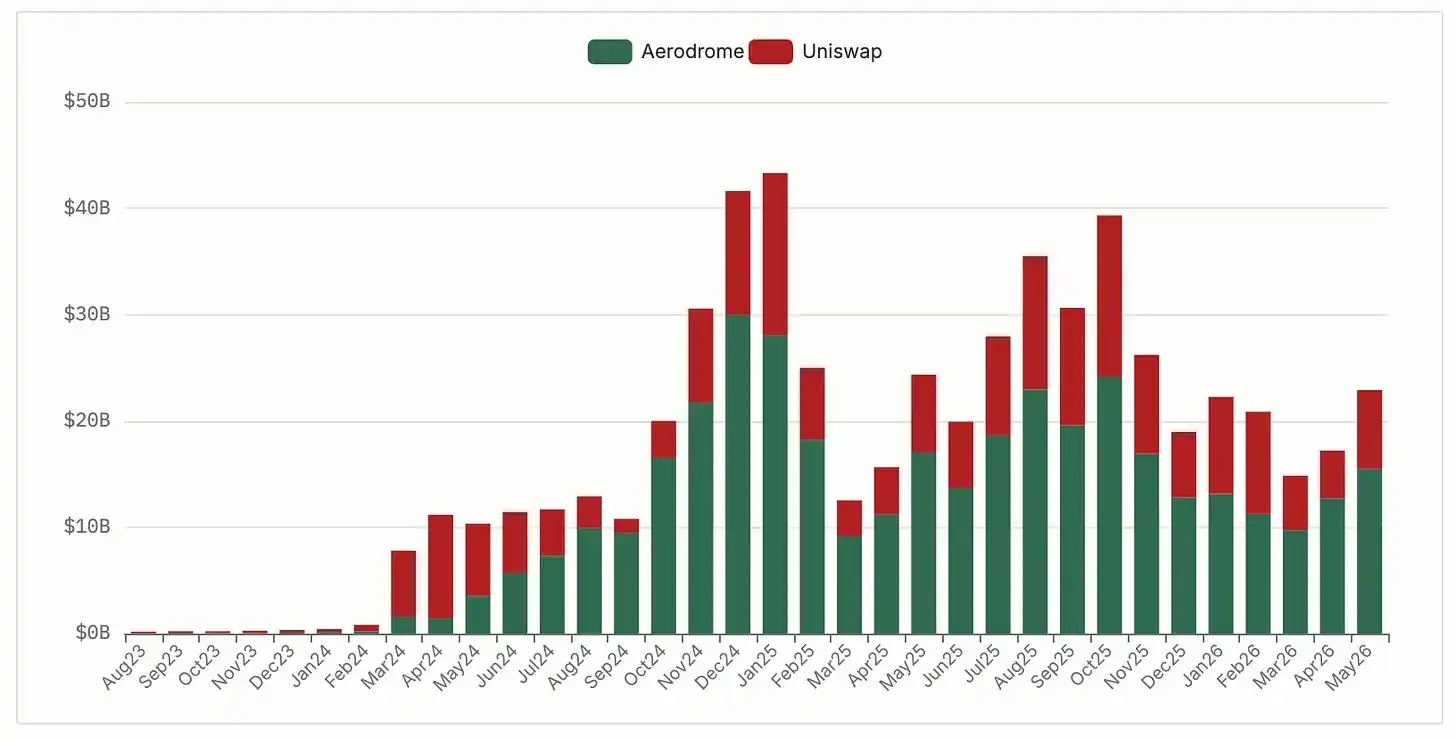

Пример децентрализованной биржи Aerodrome в блокчейне Base наглядно демонстрирует влияние операторов блокчейна, поддерживающих собственных конкурентов. Aerodrome — это нативная для Base DEX, архитектура которой оптимизирована специально для Base. Coinbase Ventures владеет токенами AERO на сумму около 20 миллионов долларов, что является её крупнейшей инвестицией в ликвидность; одновременно проект через блокировку и голосование токенами AERO направляет ликвидность в продукты Coinbase, включая пулы cbBTC. Aerodrome обрабатывает около 51% объема торгов на DEX в Base, с пиком в 77% в сентябре 2024 года. Uniswap, развернутая в 44 блокчейнах, является второй по величине DEX на Base с долей в 30%. Даже потеряв лидерство в отдельном блокчейне, Uniswap не исчезла: в 2025 году она обработала 212 миллиардов долларов торгового объема на Base, а её среднемесячный объем торгов по всем блокчейнам оценивается в 73 миллиарда долларов.

Доля торгового объема децентрализованных бирж на Base, источник данных DeFiLlama

Этот пример подтверждает: мультичейн-развертывание является естественным защитным рвом для протокола. Проекты, развернутые только в одном блокчейне, полностью зависят от оператора этой цепи — он в любой момент может поддержать конкурента и вытеснить вас с рынка; протоколы же, развернутые в нескольких блокчейнах, даже потеряв долю на одном из них, могут продолжать нормально работать на других направлениях. Увидев, как Uniswap на Base уступила часть трафика Aerodrome, Morpho быстро развернулась на нескольких блокчейнах. Крупные платформы с трафиком могут двигаться вниз, осваивая базовый уровень, в то время как открытые протоколы могут расширяться горизонтально на множество блокчейнов, диверсифицируя риски.

Если вы зависите от базовой инфраструктуры, которая вам не принадлежит, вы не контролируете свой бизнес по-настоящему. Тот, кто контролирует базовый уровень, обладает подавляющим правом диктовать условия, может определять пользовательский опыт вашего продукта и в конечном итоге влиять на стабильность вашей работы. Для компаний такого масштаба эта зависимость ежедневно оборачивается реальными потерями прибыли. Эта бизнес-логика не уникальна для криптоиндустрии: Amazon построила свой ров на основе AWS, Apple, когда-то зависевшая от дорожной карты процессоров Intel, потратила годы на разработку собственных чипов, чтобы освободиться.

Каждый может в реальном времени увидеть, сколько прибыли Coinbase получает от сборов за упорядочение на Base, и ясно наблюдать, какова заблокированная стоимость Morpho в различных блокчейнах. Это извлечение ценности происходит полностью прозрачно, чего нельзя сказать о внутренней инфраструктурной прибыли таких традиционных интернет-компаний, как Amazon.

В отрасли существует потенциальный сценарий развития: будущий рынок полностью контролируется несколькими гигантами — Coinbase, Stripe, Kraken и несколькими банками. Они охватят всю цепочку от базовых протоколов до платежных карт, а открытые протоколы будут использоваться лишь для заполнения узких ниш, еще не освоенных гигантами. Это вполне реализуемый путь развития для финтеха. Открытые технологии перестанут быть свободной и обширной почвой для инноваций, превратившись лишь в клейкую ленту для заделывания крошечных щелей, которые гигантские корпорации еще не придумали, как монетизировать. Как гласит шутка: «Посмотрите на этот качественный маленький открытый протокол, мы просто построим на нем коммерческую систему и соберем трафик».

Но я склоняюсь к более оптимистичной оценке: судя по нескольким недавним примерам поглощений, вероятность такого полного монопольного сценария не так высока, как кажется. Базовые протоколы сложно захватить и удержать гигантам, как каналы трафика. Morpho может развернуться в новом блокчейне за несколько недель; заменить проверенный в боях кредитный протокол, глубоко встроенный в бизнес-процессы институтов, крайне дорого, и внешнему наблюдателю это сложно оценить. Кредитный продукт Coinbase под залог биткоина на 3 миллиарда долларов по-прежнему работает на Morpho, потому что воссоздание с нуля системы безопасности Morpho заняло бы годы и создало бы риски, которые Coinbase не хочет нести.

Протоколы, которые переживут эту волну консолидации гигантами, будут соответствовать одному ключевому условию: они завершат полное мультичейн-развертывание до того, как платформы с трафиком построят собственные экосистемы, и настолько глубоко внедрятся в бэкенд-системы компаний, что экономические затраты на их замену станут неприемлемо высокими. Даже Robinhood, обладающая огромной пользовательской базой, предпочла подключить стороннюю DEX для perpetual-контрактов с нулевым разглашением (ZK) Lighter в качестве базовой торговой инфраструктуры. Robinhood Ventures участвовала в раунде финансирования Lighter на 68 миллионов долларов, а основатель Владислав Тенев тесно общается с командой проекта.

Если бы барьеры можно было создать, владея лишь каналами трафика, Robinhood могла бы, как Coinbase, разработать всю инфраструктуру самостоятельно. Но она этого не сделала: совместить скорость централизованной биржи с верифицируемой логикой исполнения ордеров с нулевым разглашением — это крайне сложная узкая техническая задача, над решением которой команда Lighter работала более года; Robinhood подсчитала, что покупка прав на использование готовой технологии обойдется дешевле, чем разработка с нуля.

На данный момент Morpho занимает выгодную позицию в этой взаимозависимости, а Uniswap является первопроходцем на этом пути. Скорость институциональной экспансии и скорость горизонтального мультичейн-расширения открытых протоколов будут конкурировать друг с другом, и итог этой конкуренции определит будущую структуру отрасли.

Базовый бизнес таких гигантов, как Stripe и Coinbase, по-прежнему зависит от открытых технологий. В краткосрочной перспективе открытым протоколам еще есть где укорениться. Через пару лет мы снова посмотрим, как сложилась ситуация в отрасли.