Автор: Thejaswini M A

Перевод: Saoirse, Foresight News

В фильме «Славные парни» (Goodfellas) у Рэя Лиотты есть реплика: «Заткнись и давай деньги». Эта фраза разрывает романтизированный ореол вокруг мафиозной этики, созданный такими произведениями, как «Крёстный отец», обнажая холодную, паразитическую и сугубо меркантильную сущность организованной преступности. Далее я воспользуюсь схожей логикой, чтобы поговорить о крупных технологических компаниях.

Чтобы контролировать ценность, нужно контролировать прибыль. Для этого даже не обязательно создавать блокчейн-протокол или проект. Это битва за прибыль без правил. Но мы не можем винить Coinbase, Stripe или Kraken за такой выбор.

С точки зрения фундаментальной бизнес-логики их действия подобны умной сделке с недвижимостью: первыми занять каналы распределения трафика. Теперь, держа в руках эти каналы, они с позиции силы задают вопрос: «Кто на самом деле обладает силой устанавливать условия?»

Coinbase создала собственный блокчейн; Stripe потратила 1,1 млрд долларов на приобретение инфраструктуры, которую могла бы арендовать; Kraken выложила 1,5 млрд долларов за покупку платформы для торговли деривативами; Apple построила App Store. Логика этой стратегии такова: позволить другим осваивать рынок и брать на себя ранние риски, а когда потенциал прибыли в нише станет достаточно очевидным, поглотить базовую инфраструктуру. Ключевой вопрос, рассматриваемый в этой статье: что произойдет с отраслью, когда каналы распределения трафика перестанут представлять основную ценность?

Coinbase располагает базой из 110 миллионов верифицированных пользователей. На протяжении многих лет ее кредитные продукты для пользователей строились на основе открытого протокола Morpho, и все комиссии протокола поступали Morpho. Позже Coinbase запустила собственный блокчейн второго уровня Base. Morpho выбрала развертывание на Base именно из-за огромного объема транзакций, который могли принести пользователи Coinbase. Теперь все сборы за упорядочение (sequencing fees), генерируемые каждой транзакцией в Base, поступают в карман Coinbase, а не Morpho.

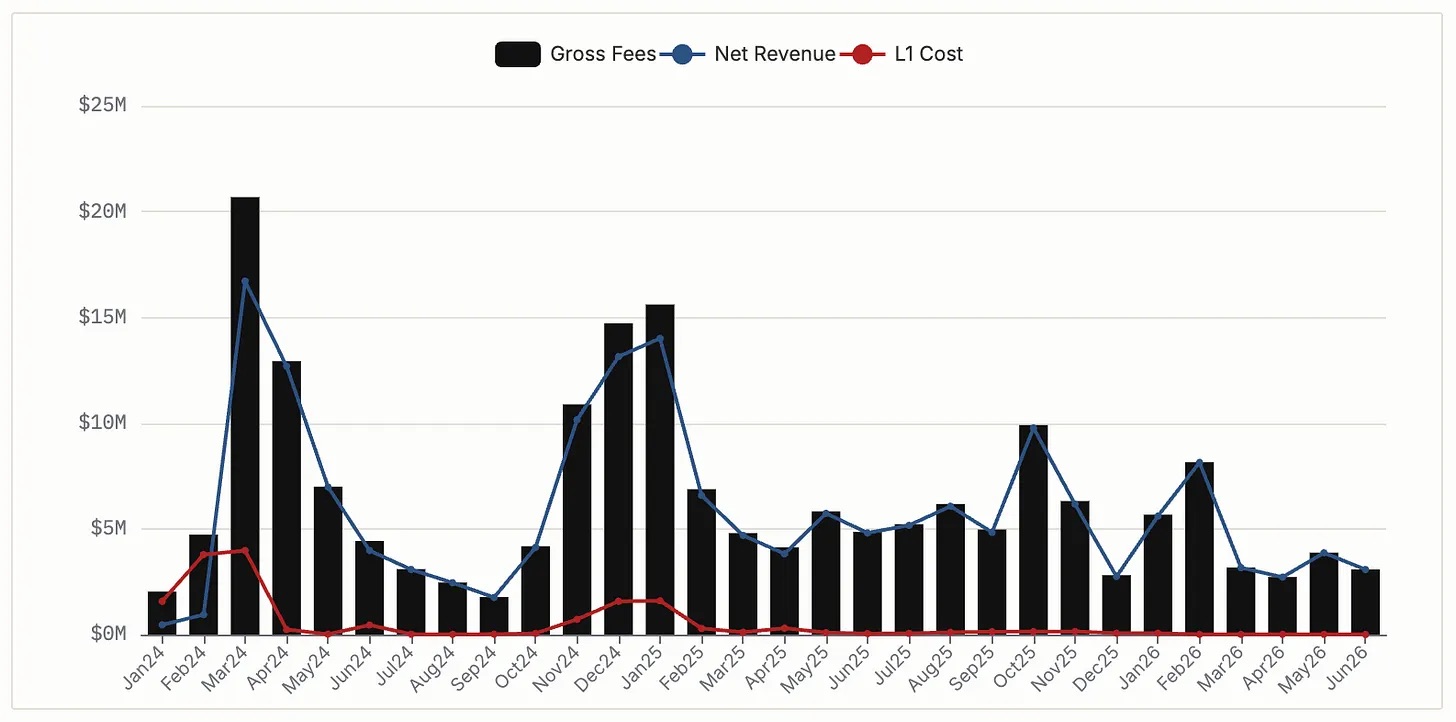

В 2024 году Base принесла 76 миллионов долларов чистого дохода от сборов за упорядочение, в 2025 году — 74 миллиона долларов. До февраля 2026 года, согласно лицензионному соглашению, Coinbase должна была делиться частью доходов с Optimism. Однако в итоге Coinbase разорвала сотрудничество, переключилась на собственную инфраструктуру, и теперь 64 миллиона долларов дохода остаются полностью у нее. Между тем, Morpho по-прежнему прочно обосновалась на Base и успешно развивается, объем заблокированных в протоколе активов (TVL) составляет 25 миллиардов долларов. Просто за каждую обработанную операцию Morpho должна делиться прибылью с Coinbase.

Ежемесячный доход Base от сборов за упорядочение, источник данных DeFiLlama

На базе инфраструктуры Morpho Coinbase запустила кредитный продукт под залог биткоина объемом 3 миллиарда долларов. Выпущенный ею обернутый биткоин cbBTC является крупнейшим активом-залогом внутри Morpho, составляя 38% от общего TVL протокола. Так складывается взаимозависимая структура: Morpho обладает ключевыми базовыми возможностями для кредитных продуктов Coinbase, а Coinbase может получать долю от всех операций Morpho, и обеим сторонам сложно легко разорвать сотрудничество.

Рассмотрим пример Stripe: в начале 2025 года она приобрела Bridge за 1,1 млрд долларов. До этого стейблкоин-бизнес Stripe строился на инфраструктуре Circle. Circle контролировала выпуск стейблкоинов и также зарабатывала на плавающих процентах от резервных активов-залогов. В то время вся прибыль от триллионных объемов транзакций со стейблкоинами Stripe уходила Circle. Покупка Bridge кардинально изменила ситуацию. Bridge выпускает собственный стейблкоин USDB, обеспеченный фондами денежного рынка BlackRock. После перехода на USDB все проценты от этих огромных резервов остаются внутри экосистемы Stripe. Ежегодный объем платежных транзакций Stripe составляет 1,4 триллиона долларов, и долгосрочная аренда базовой инфраструктуры у конкурента оборачивалась потерей сотен миллионов долларов прибыли в год.

Патрик Коллисон однажды назвал стейблкоины «сверхпроводниками финансовой индустрии при комнатной температуре». Потратить 1,1 млрд долларов на полное приобретение этого базового инструмента гораздо выгоднее, чем продолжать платить конкурентам за проход.

У чистых спотовых бирж есть естественный потолок роста — пользователи могут торговать лишь сотнями токенов. Но Kraken хочет привлечь институциональных инвесторов и профессиональных розничных трейдеров, которые в основном работают с фьючерсами и расчетными деривативами. Для ведения бизнеса с деривативами требуется регистрация в Комиссии по торговле товарными фьючерсами США (CFTC), членство в Национальной фьючерсной ассоциации (NFA), лицензия брокера-дилера — на создание всей этой системы соответствия уходят годы; даже если строить все с нуля самостоятельно, регулирующие органы могут отклонить заявку по различным непредсказуемым причинам.

Это и есть причина, по которой Kraken обратила внимание на NinjaTrader. Покупка в январе 2025 года за 1,5 млрд долларов принесла не только 1,7 миллиона пополненных торговых счетов, но, что критически важно, — прямой доступ к полному комплекту лицензий брокера-дилера, которые Kraken было бы трудно быстро разработать и внедрить самостоятельно.

Приобретя готовые разрешительные документы, Kraken полностью избавилась от зависимости от внешних партнеров. Теперь она полностью владеет всей технологической системой и лицензиями, ей не нужно ни от кого зависеть, ни тратить годы на ожидание одобрения регуляторов.

Кто-то скажет: крупные компании поглощают маленькие протоколы — разве это не обычное дело в отрасли? Что здесь нового?

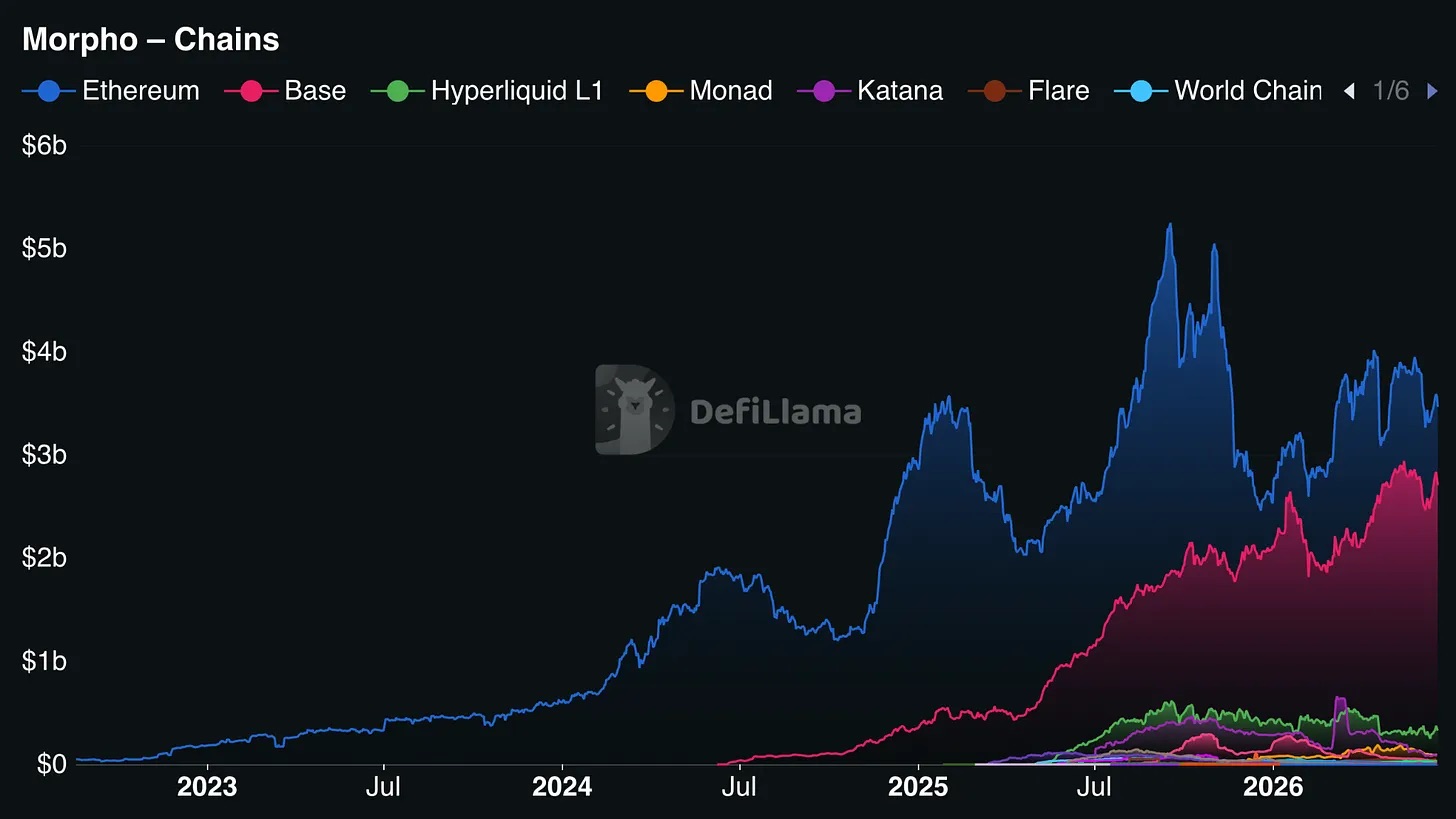

Общий заблокированный объем (TVL) Morpho составляет 64 миллиарда долларов, из которых 33,08 миллиарда долларов размещены в Ethereum, а 24,88 миллиарда долларов — в Base. Если бы Coinbase решила удалить Morpho и перейти на собственный кредитный протокол, Morpho мгновенно потеряла бы 39% TVL; однако на Ethereum у нее осталось бы 52% от общего объема, и при этом она продолжает расширяться на множество блокчейнов, таких как Hyperliquid L1, Monad, Arbitrum, так что ее бизнес в целом может продолжать стабильно работать.

Распределение TVL Morpho по блокчейнам, источник данных DeFiLlama

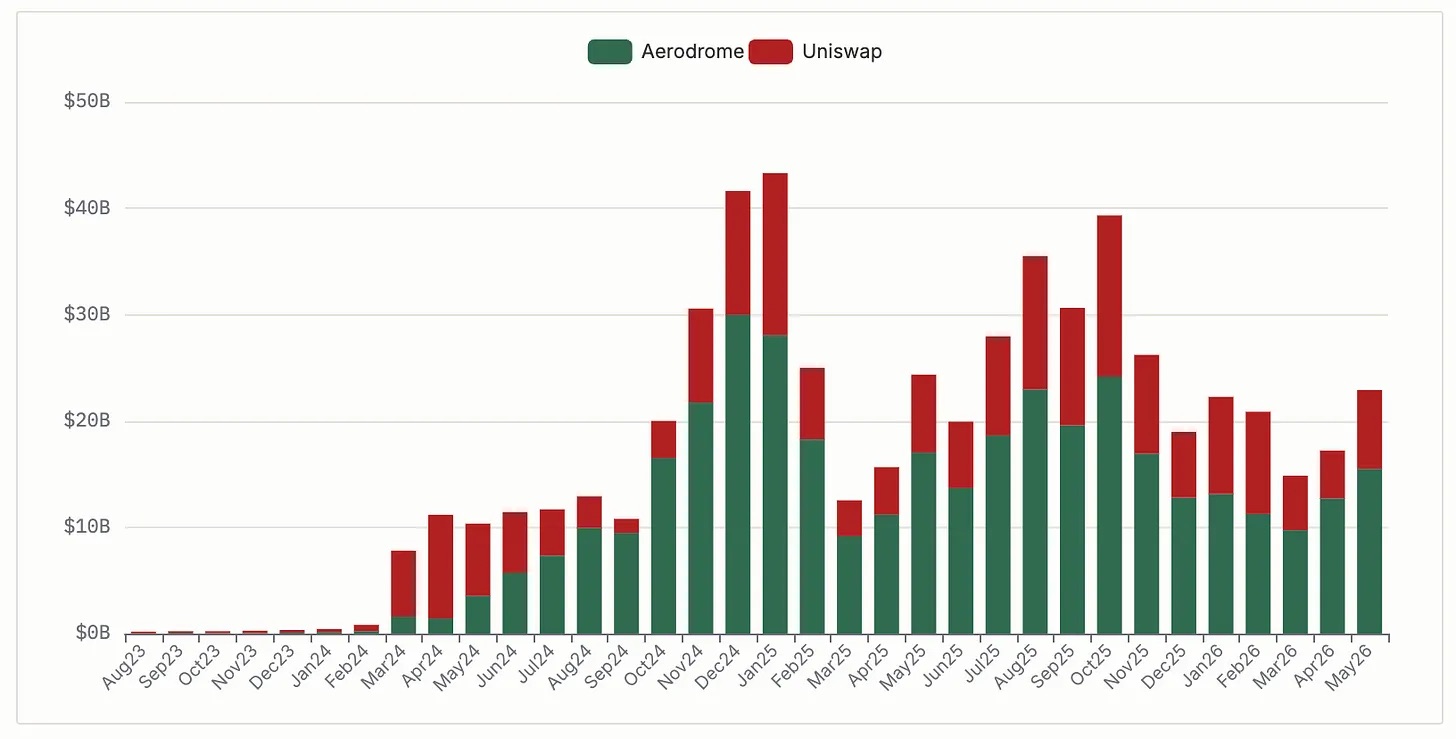

Пример Aerodrome на блокчейне Base наглядно показывает влияние на отрасль, когда оператор блокчейна продвигает собственного конкурента. Aerodrome — это нативная для Base децентрализованная биржа, архитектура которой оптимизирована специально для Base. Coinbase Ventures владеет примерно на 20 миллионов долларов токенов AERO, что является ее крупнейшей инвестицией в ликвидностные токены; кроме того, через блокировку и голосование токенами AERO проект направляет ликвидность в продукты Coinbase, включая пулы cbBTC. Aerodrome обрабатывает около 51% объема торгов на децентрализованных биржах Base, в сентябре 2024 года пиковая доля составляла 77%. Uniswap, развернутая в 44 блокчейнах, является второй по величине DEX на Base с долей в 30% объема. Даже потеряв лидерство в одной цепи, Uniswap не исчезла: в 2025 году на Base она провела торговый оборот в 212 миллиардов долларов, а ее среднемесячный объем торгов по всем цепям оценивается в 73 миллиарда долларов.

Доля объема торгов на децентрализованных биржах Base, источник данных DeFiLlama

Этот случай подтверждает: мультичейн-развертывание является естественным защитным рвом для протокола. Проект, развернутый только в одном блокчейне, полностью зависит от его оператора — тот в любой момент может продвинуть конкурента и вытеснить его с рынка; а протокол, развернутый в нескольких цепях, даже потеряв долю в одной из них, может продолжать нормально работать в остальных. Увидев, как Aerodrome перехватил трафик у Uniswap на Base, Morpho быстро расширила свое присутствие на нескольких блокчейнах. Крупные платформы с большим трафиком могут двигаться вниз, осваивая базовые уровни, а открытые протоколы — горизонтально расширяться на множество цепей, диверсифицируя риски.

Если вы зависите от базовой инфраструктуры, которая вам не принадлежит, вы не контролируете свой бизнес по-настоящему. Тот, кто контролирует базовый уровень, обладает подавляющей силой в переговорах, может определять пользовательский опыт вашего продукта и в конечном итоге влиять на стабильность вашей работы. Для компаний такого масштаба эта зависимость ежедневно оборачивается реальными потерями прибыли. Эта бизнес-логика не уникальна для криптоиндустрии: Amazon создала свой ров с помощью AWS; Apple, будучи ограничена планами Intel по разработке чипов, потратила годы на создание собственных кастомных чипов, чтобы освободиться от этой зависимости.

Каждый может в реальном времени увидеть, сколько Coinbase зарабатывает на сборах за упорядочение в Base, и наглядно посмотреть объем TVL Morpho в различных блокчейнах. Этот процесс перераспределения стоимости полностью прозрачен, в отличие от внутренней прибыли от инфраструктуры таких традиционных интернет-компаний, как Amazon.

Существует потенциальный сценарий развития отрасли: в будущем рынок будет полностью контролироваться несколькими гигантами — Coinbase, Stripe, Kraken и несколькими банками. Они создадут полностью вертикально интегрированные цепочки — от базовых протоколов до платежных карт, а открытые протоколы будут использоваться лишь для заполнения узких ниш, которые гиганты еще не освоили. Это вполне возможный путь развития финтеха. Открытые технологии перестанут быть свободной и обширной почвой для инноваций, превратившись лишь в заплатки для крошечных щелей, которые крупные корпорации еще не придумали, как монетизировать. Как говорится в одной шутке: «Посмотрите на этот качественный маленький открытый протокол, мы просто построим на нем коммерческую систему и соберем трафик».

Однако я склонен к более оптимистичной оценке: судя по нескольким недавним случаям поглощений, вероятность такого полного монополистического сценария не так высока, как может показаться. Базовые протоколы сложно монополизировать так же, как каналы трафика. Morpho требуется всего несколько недель, чтобы развернуться в новой цепи; стоимость замены прошедшего проверку в боях кредитного протокола, глубоко интегрированного в бизнес-процессы учреждений, чрезвычайно высока, и со стороны это сложно оценить. Кредитный продукт Coinbase под залог биткоина объемом 3 миллиарда долларов по-прежнему построен на Morpho, потому что воссоздание с нуля системы безопасности Morpho заняло бы годы и принесло бы риски, на которые Coinbase не хочет идти.

Протоколы, способные пережить эту волну консолидации со стороны гигантов, соответствуют одному ключевому условию: они завершили полное мультичейн-развертывание до того, как гиганты трафика построили собственные экосистемы, и глубоко интегрировались в бэкенд-системы крупных компаний, сделав экономические издержки своей замены неприемлемо высокими. Даже Robinhood, гигант трафика с огромной пользовательской базой, выбрала интеграцию сторонней биржи бессрочных контрактов с нулевым разглашением Lighter в качестве базовой торговой инфраструктуры. Robinhood Ventures участвовала в раунде финансирования Lighter на 68 миллионов долларов, а основатель Владислав Тенев тесно общается с командой проекта.

Если бы только каналы трафика могли создавать защитные рвы, Robinhood могла бы, подобно Coinbase, разработать всю инфраструктуру самостоятельно. Но она этого не сделала: совмещение скорости торговли централизованной биржи с возможностью верификации логики исполнения ордеров с нулевым разглашением — это крайне сложная узкотехническая задача, на решение которой у команды Lighter ушло более года; Robinhood подсчитала, что прямое приобретение прав на использование зрелой технологии гораздо выгоднее, чем разработка с нуля.

В настоящее время Morpho занимает выгодную позицию в этой взаимозависимой структуре, а Uniswap является первопроходцем на этом пути. Скорость экспансии институциональных игроков и скорость горизонтального мультичейн-расширения открытых протоколов находятся в противоборстве, и итог этой гонки определит будущее лицо отрасли.

Базовый бизнес таких гигантов, как Stripe и Coinbase, на текущем этапе по-прежнему строится на открытых технологиях. В краткосрочной перспективе открытым протоколам еще удается сохранять свои позиции. Какая картина сложится через два года, мы посмотрим.