Организация и перевод: Deep Tide TechFlow

Спикеры: Джош Кале, маркетинг Anthropic AI; Эжааз Ахамадин, бывший менеджер по продукту Coinbase

Источник подкаста: Limitless Podcast

Оригинальное название: Леопольд Ашенбреннер говорит "Хватит акций!"

Дата выхода: 17 июня 2026 года

Ключевые моменты

Леопольд Ашенбреннер, считающийся одним из самых агрессивных мировых инвесторов в ИИ, занимает короткую позицию номинальной стоимостью около 90 миллиардов долларов на публичном рынке против NVIDIA, ASML и Oracle, одновременно направляя капитал в энергетику, память, сетевую инфраструктуру центров обработки данных и такие активы, как Anthropic, которые представляют собой более глубокие уровни инфраструктуры и моделей ИИ. По мнению ведущих, это не означает, что пузырь ИИ лопнул, а скорее является сигналом ротации сделок в инфраструктуре — от приоритета «чипов» к приоритету «энергетики, сетей и строительства ЦОДов». Особенно на фоне того, что NVIDIA только что завершила размещение облигаций на 250 миллиардов долларов, а оценка Anthropic была завышена, рыночные последствия такого суждения быстро нарастают.

Краткое изложение интересных мнений

Основная логика сделок Леопольда

- «Сделка по принципу „продажи лопат“ в ИИ стала слишком переполненной, и недавние изменения в позициях Леопольда как раз передают этот сигнал.»

- «Его суждение заключается не в том, что инфраструктура ИИ достигла пика, а в том, что некоторые уровни инфраструктурного стека, особенно полупроводники и традиционно популярные активы, стали слишком переполненными.»

- «Если вопрос стоит так: куда дальше пойдут деньги, есть два ответа. Первый и самый прямой — они потекут к следующим реальным узким местам инфраструктуры, таким как энергетика, память, сеть центров обработки данных. Второй ответ — таинственная инвестиция, раскрытая всего несколько недель назад.»

- «На самом деле он всегда делает ставку на очень инфраструктурно-ориентированные вещи — инвестирует и в оптические компании, и в энергетические.»

- «Если он осторожен с NVIDIA, то деньги уйдут в энергетику, память и подобные области; при этом он также хочет напрямую инвестировать в „саму шахту“, а не продолжать покупать только „лопаты“ — Anthropic — его самая любимая такая шахта.»

Сигнал, отправленный размещением облигаций NVIDIA

- «Проблема не в том, будет ли NVIDIA продолжать зарабатывать деньги, а в том, почему компания с чрезвычайно высокой маржой и уже большим количеством наличных денег на счетах хочет привлечь извне еще 250 миллиардов долларов.»

- «Если компания в один и тот же месяц активно выкупает акции, резко увеличивает дивиденды и одновременно занимает деньги, то она явно занимает не из-за нехватки средств. Более разумное объяснение — это дешевые деньги, и способ финансирования этого ралли ИИ претерпевает небольшие изменения.»

Следующая волна роста инфраструктуры ИИ

- «Реальные узкие места — это уже не только GPU, а энергетика, память, сеть центров обработки данных и способность фактически построить все это.»

- «Даже если вы соберете сколько угодно денег, вы не сможете достаточно быстро построить центры обработки данных, расширить производство чипов памяти или немедленно увеличить электросети, линии электропередач и связанную с ними инфраструктуру. На земле не хватает людей, а разрешения, регулирование и бюрократические процедуры вас сдерживают.»

- «Кто сможет построить центры обработки данных, тот и заработает деньги.»

Оптические модули, медь и оптоволокно

- «По мере увеличения масштабов GPU медные провода будут становиться все горячее, потери энергии будут расти, эффективность будет падать, и в этой ситуации оптоволокно станет следующим направлением для модернизации.»

- «В сценариях передачи данных на короткие расстояния с высокой пропускной способностью медь — это почти единственный материал, который все действительно хотят использовать. Только когда она становится непригодной — например, расстояние слишком велико или температура слишком высока — происходит переход на оптоволокно, поэтому сейчас рыночный спрос на комбинацию меди и оптоволокна очень высок.»

- «Фьючерсы на медь в последнее время идут очень сильно, по сути, потому что она нужна всем — это ключевой базовый материал для передачи данных на короткие расстояния с высокой пропускной способностью, а оптоволокно — следующий шаг.»

- Медь по-прежнему остается ключевым материалом для передачи на короткие расстояния с высокой пропускной способностью, но как только расстояние увеличивается, а температура становится слишком высокой, приходится переходить на оптоволокно.

- «Следующие деньги упадут на инфраструктурные компании, которые звучат не так привлекательно.»

Почему энергетика — самая надежная ставка

- «Я всегда был настроен позитивно в отношении энергетики, потому что даже если спрос на ИИ замедлится, энергия сама по себе остается глобальной необходимостью, и этот спрос будет только расти.»

- «Единственная тенденция, которая будет продолжаться при любом сценарии, — это наш спрос на энергию, электричество и мощность; эти компании — мои самые предпочтительные объекты для долгосрочного роста.»

- «За чем я больше всего хочу следить, так это за компаниями, в которые инвестирует Дженсен и которые пересекаются с логикой Леопольда. Поэтому сейчас самый близкий мне объект для подражания — это Marvell.»

- «Лучшие долгосрочные позиции — не обязательно самые популярные полупроводниковые компании, а те инфраструктурные объекты в энергетике, без которых нельзя обойтись ни при каком макроэкономическом сценарии.»

Инвестиционный портфель Леопольда в сфере ИИ

Джош Кале:

Леопольд Ашенбреннер, 24-летний парень, специализирующийся на инвестициях в ИИ, сейчас почти считается рынком сильнейшим мировым инвестором в ИИ. По слухам, номинальный размер позиций его фонда уже превысил 200 миллиардов долларов. Месяц назад, когда мы смотрели пост Эжааза, размер фонда составлял всего 137 миллиардов долларов, то есть он практически удваивался каждый квартал.

На этот раз мы получили несколько довольно важных новых изменений в его последних инвестиционных действиях. В предыдущем выпуске мы обсуждали его портфель, и тогда самой удивительной деталью было то, что он играл на понижение против одной из самых известных компаний — NVIDIA, компании с самой высокой рыночной капитализацией в мире и самым высоким интересом к ИИ. Многие не могли понять, зачем он открыл короткую позицию на сумму более 90 миллиардов долларов против такой компании.

Теперь у нас появилась новая подсказка, которая может это объяснить. NVIDIA на самом деле привлекает финансирование, и делает это через выпуск облигаций. На первый взгляд это выглядит нелогично: зачем такой огромной, чрезвычайно прибыльной компании привлекать дополнительные 250 миллиардов долларов наличными, размещение которых только что завершилось? Сегодня, в связи с инвестиционным портфелем Леопольда, мы хотим обсудить, почему он зарабатывает так много, на что он сейчас смотрит и что означает это финансирование NVIDIA.

Эжааз Ахамадин:

Давайте дадим немного фона. Леопольд Ашенбреннер раньше был исследователем в OpenAI, около полутора-двух лет назад он собрал фонд, первоначальный размер которого был на самом деле невелик, по-моему, около 2 миллиардов долларов. Но, судя по его последней 13F, открытые позиции этого фонда уже стоят 137 миллиардов долларов.

Поэтому рынок, естественно, хочет знать, на какие позиции он поставил, какова его основная инвестиционная логика и где будет следующая крупная сделка. Чтобы это понять, нужно сначала знать, что до недавнего времени Леопольд был очень оптимистичен в отношении всего сектора ИИ, особенно в отношении логики «продажи лопат», то есть таких поставщиков GPU и оборудования, как NVIDIA.

Но около месяца назад рынок обнаружил, что он не так уж позитивно настроен в отношении полупроводникового направления. Он по-прежнему оптимистичен в отношении реальных узких мест, таких как память и энергетика, возможно, также в отношении новых облачных провайдеров, но он как раз не оптимистичен в отношении самой ценной компании в мире — NVIDIA. Более конкретно, он занял короткую позицию примерно на 90 миллиардов долларов в нескольких компаниях, считающихся основными бенефициарами инфраструктуры ИИ, включая NVIDIA, ASML и Oracle.

Логика игры на понижение против NVIDIA

Эжааз Ахамадин:

Как только это стало известно, многие забеспокоились, не лопнет ли пузырь ИИ. Ведь на поверхности GPU NVIDIA все еще хорошо продаются, спрос не ослабевает, так в чем же проблема?

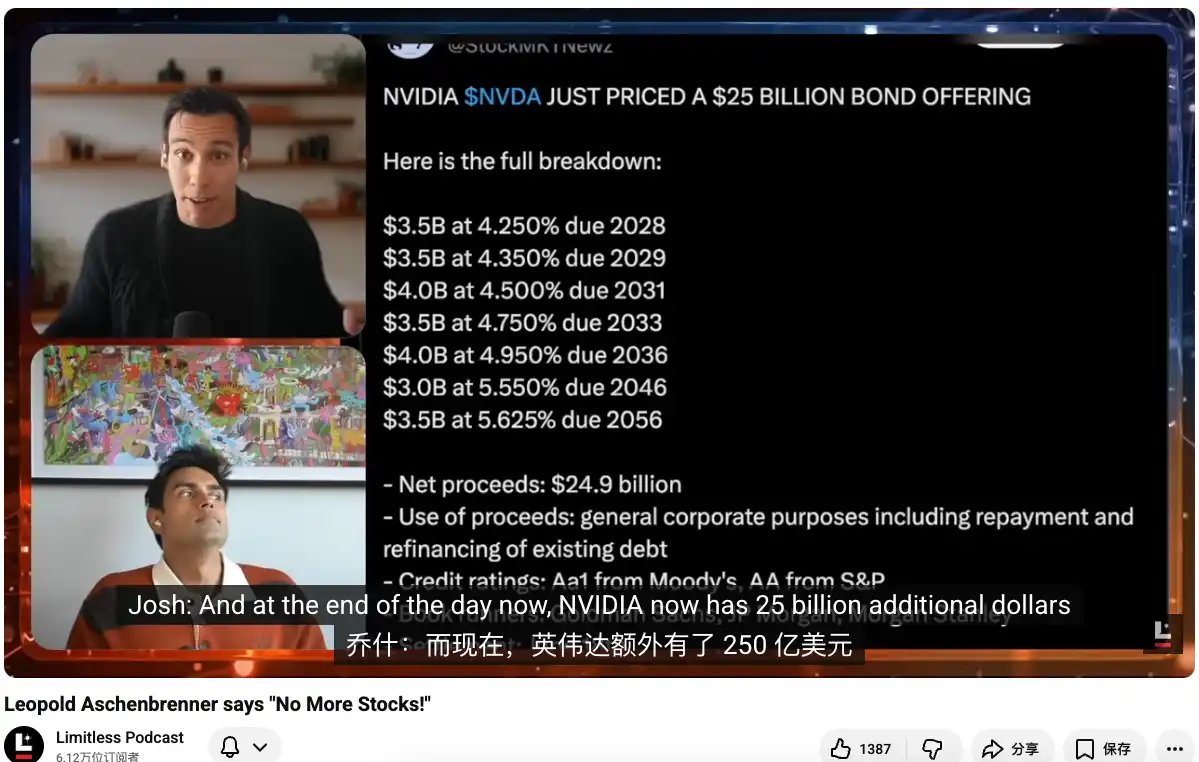

Позже мы раскопали несколько новых подсказок, самой важной из которых стало то, что NVIDIA только что привлекла 250 миллиардов долларов за счет размещения облигаций. Это означает, что она использует не только собственные деньги на счетах, но и дополнительно наращивает леверидж. Возникает вопрос: почему самая прибыльная, с самой высокой маржой и самым сильным денежным потоком компания в мире хочет занять еще 250 миллиардов долларов на стороне?

Джош Кале:

И изначально они планировали привлечь только 200 миллиардов долларов, а в итоге увеличили до 250 миллиардов, и спрос превысил предложение в 3 раза. В предыдущем выпуске, обсуждая этот портфель, мы говорили, что пока не стоит беспокоиться о пузыре, потому что, хотя капитальные затраты этих компаний огромны, их доходы тоже достаточно высоки, и теоретически они могут поддерживать расширение за счет собственного баланса.

Но это первое явное внешнее финансирование NVIDIA с 2021 года, а не прямое использование денег на ее счетах. Кажется, сейчас у них на счетах около 120 с лишним миллиардов долларов. Если все это сложить вместе, возникает странное напряжение: с одной стороны, Леопольд играет на понижение, а с другой — NVIDIA, у которой, казалось бы, бесконечные деньги и бесконечная прибыль, размещает облигации. Так что же происходит?

Анализ размещения облигаций NVIDIA

Джош Кале: Эжааз, не мог бы ты разобрать саму сделку? Потому что это не обычное привлечение средств, а выпуск облигаций. В итоге на балансе NVIDIA снова 250 миллиардов долларов, и ставки, похоже, должны быть низкими.

Эжааз Ахамадин:

Я изложу два объяснения. У NVIDIA уже было около 137 миллиардов долларов наличными на счетах, то есть она могла бы просто потратить свои деньги. Так зачем же привлекать внешнее финансирование? Самую простую аналогию можно провести с покупкой дома. Многие люди, даже имея полную сумму, все равно выбирают кредит, потому что собственный капитал можно использовать для других целей, а если стоимость заемных средств достаточно низка, это выгоднее.

В последние годы процентная среда была не очень благоприятной, но если вы — NVIDIA, одна из самых ценных и востребованных компаний в мире, вы можете занять деньги на очень хороших условиях. Этот выпуск облигаций на 250 миллиардов долларов имеет сроки погашения от 2 до 30 лет и может считаться очень дешевыми деньгами, уровень процентных ставок уже близок к доходности казначейских облигаций США.

Кроме того, спрос на это размещение, кажется, превысил предложение примерно в 4 раза, то есть на рынке было 850 миллиардов долларов, желавших попасть в квоту в 250 миллиардов, и NVIDIA практически могла выбирать инвесторов по своему усмотрению. Если смотреть только на официальные заявления, NVIDIA объясняет это в основном финансовыми соображениями, связанными с погашением и рефинансированием части существующего долга. Google делал нечто очень похожее несколько недель назад, а также в феврале этого года. Поэтому, конечно, можно принять это объяснение и рассматривать как финансовую оптимизацию.

Но с другой стороны, трудно не заметить: за последние полтора месяца NVIDIA, Amazon, Google и несколько других гиперскейлеров почти все наращивали внешнее финансирование. Кто-то выпускал облигации, кто-то продавал акции. Возможно, точка зрения Леопольда не лишена смысла — не является ли это сигналом того, что пузырь начинает лопаться, а карточный домик — шататься? Однако если смотреть только на финансовую структуру, пока явных признаков опасности нет.

Джош Кале:

Я тоже так думаю. Короткая позиция в 90 миллиардов долларов против NVIDIA — это действительно очень крупная позиция. Но во время нашего исследования мы также увидели кое-что еще: 18 мая совет директоров NVIDIA одобрил дополнительный выкуп акций на 800 миллиардов долларов и увеличил дивиденды с 1 цента до 25 центов на акцию, то есть сразу в 25 раз.

Если компания в один и тот же месяц активно выкупает акции, резко увеличивает дивиденды и одновременно занимает деньги, то она явно занимает не из-за нехватки средств. Более разумное объяснение — это дешевые деньги, и способ финансирования этого ралли ИИ претерпевает небольшие изменения. Все хотят участвовать в этих капитальных операциях, и NVIDIA осознает, что привлечение средств через выпуск облигаций для нее даже дешевле, чем другие способы финансирования, поэтому она просто делает это. По крайней мере, на данный момент самой NVIDIA по-прежнему живется хорошо.

Почему он изменил позиции

Джош Кале: Это возвращает нас к другому вопросу. О чем думает Леопольд? Почему изменилась его оценка? График цен акций, который ты показал, также свидетельствует о том, что в последнее время NVIDIA действительно показывает не самые сильные результаты, но и не такие уж плохие. Она по-прежнему является крупнейшей компанией в мире с капитализацией около 5 триллионов долларов, упав за месяц всего на 7%, что на фоне бурного роста других акций ИИ — не так уж и много.

Эжааз Ахамадин:

Я не думаю, что NVIDIA исчезнет. Я считаю, что ее GPU, включая линейку CPU, представленную всего несколько недель назад, будут очень хорошо себя чувствовать. Спрос на продукты ИИ сейчас избыточен в геометрической прогрессии, а основным поставщиком машин, которые действительно могут удовлетворить этот спрос, по-прежнему остается NVIDIA.

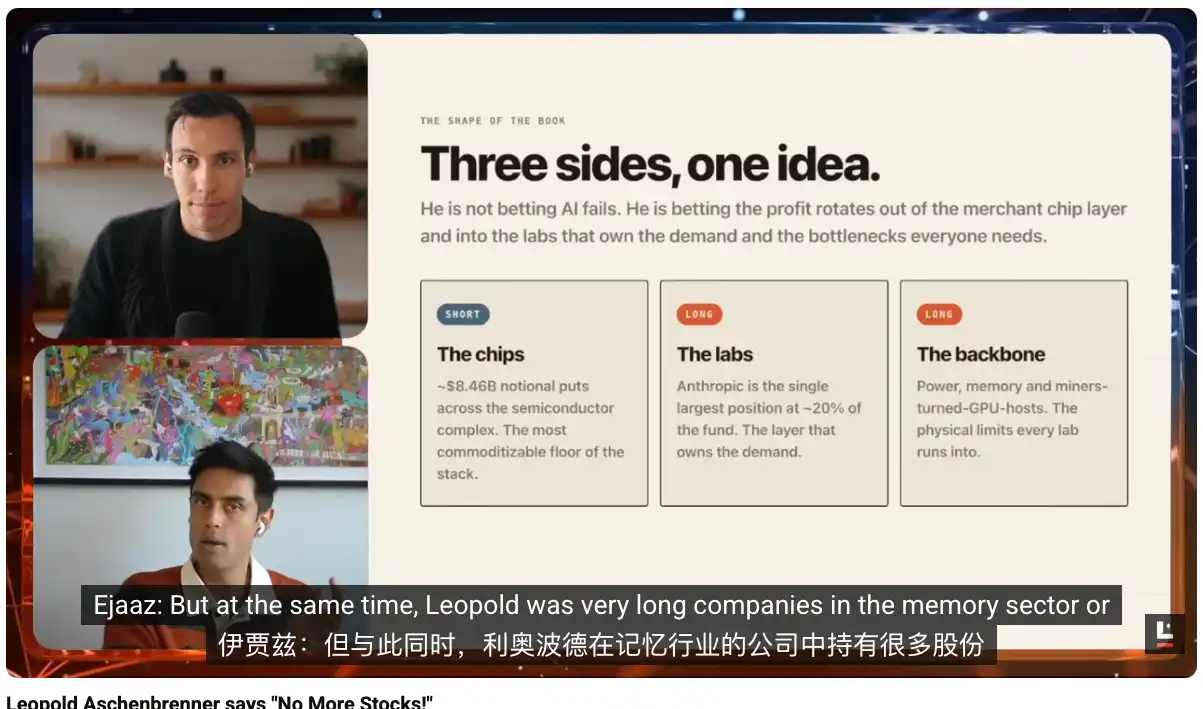

Но я действительно считаю, что классическая сделка на ИИ по принципу „продажи лопат“ стала слишком переполненной, и недавние изменения в позициях Леопольда как раз передают этот сигнал. Если посмотреть на его последнюю 13F, видно, что его короткие позиции явно склоняются к понижению в полупроводниковом направлении, например, против NVIDIA, ASML, Oracle и нескольких других компаний инфраструктурного уровня.

Но при этом он имеет крупные позиции в памяти, энергетике и новых облачных направлениях. Это показывает, что его суждение заключается не в том, что инфраструктура ИИ достигла пика, а в том, что некоторые уровни инфраструктурного стека, особенно полупроводники и традиционно популярные активы, стали слишком переполненными.

Если вопрос стоит так: куда дальше пойдут деньги, есть два ответа. Первый и самый прямой — они потекут к следующим реальным узким местам инфраструктуры, таким как энергетика, память, сеть центров обработки данных. Второй ответ — таинственная инвестиция, раскрытая всего несколько недель назад.

Неожиданно раскрытая позиция в Anthropic

Джош Кале:

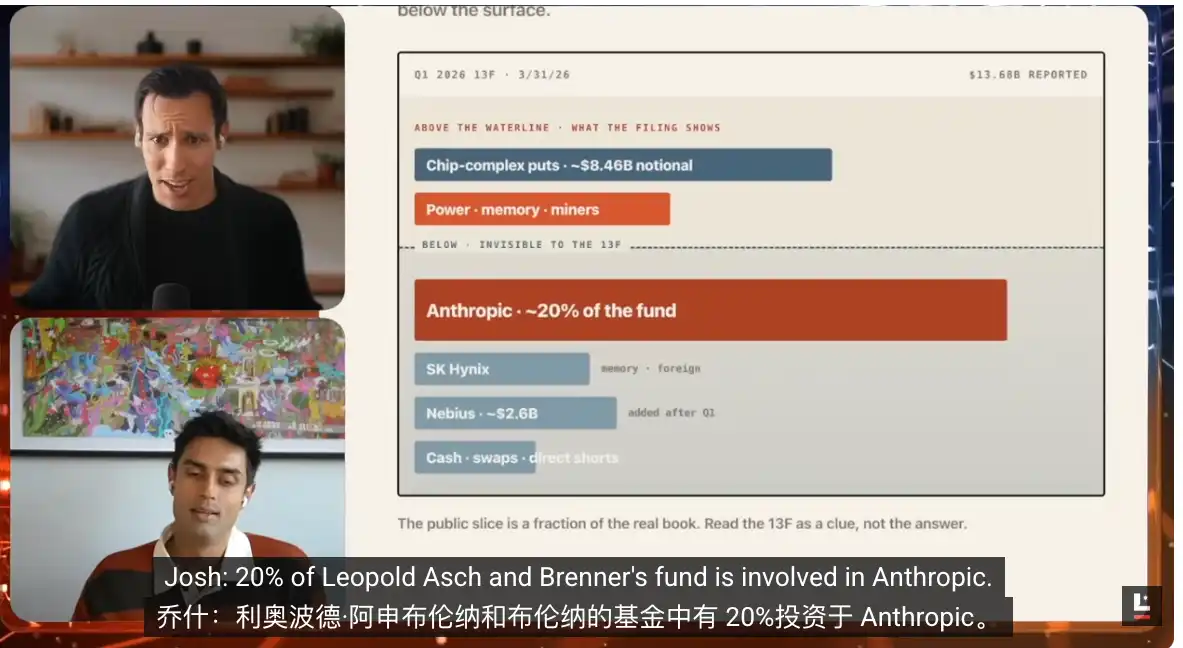

Это самое неожиданное для меня, я узнал об этом только вчера от тебя, и моей первой реакцией было «это невозможно». Неужели в фонде Леопольда "Situational Awareness" 20% средств размещены в акциях Anthropic? Сейчас ходят слухи, что эта компания составляет около одной пятой портфеля его фонда; так пишут The Wall Street Journal и несколько других СМИ, и люди, очень близкие к сделке, это подтвердили.

Это стало совершенно неожиданной картой в его портфеле. Поскольку 13F раскрывает только публичные рыночные позиции, а не частный акционерный капитал, Anthropic как раз и является крупным непубличным активом. Именно поэтому люди начали понимать, почему внешняя оценка его портфеля достигла 200 миллиардов долларов.

Если 20% фонда — это Anthropic, и он инвестировал в нее примерно в начале 2025 года, то доходность за этот год по Anthropic выглядит как за семь лет. Это изменение заставляет нас сильно пересмотреть наше восприятие всего его инвестиционного портфеля.

Эжааз Ахамадин:

Да. Впервые он инвестировал в Anthropic через частные каналы или фонд примерно в марте 2025 года, тогда оценка Anthropic составляла около 600 миллиардов долларов. Сейчас, по последнему раунду оценки, ее оценили в 9,65 триллиона долларов.

Это рост почти в 15 раз. Согласно алгоритму, который мы показываем в сегодняшнем выпуске, стоимость его ликвидного портфеля, раскрытого в последней 13F, составляет 137 миллиардов долларов, и если добавить ту часть позиции в Anthropic, о которой сообщает The Wall Street Journal, можно добавить еще около 70 миллиардов долларов, в результате чего общий размер управления фондом достигнет 200 миллиардов долларов.

Насколько это невероятно? Билл Аккман, один из ведущих инвесторов, работающий на рынке три-четыре десятилетия, — его Pershing Capital также имеет размер около 200 миллиардов долларов. Леопольд играет в эту игру всего полтора года, ему всего 24 года, и у него практически нет реального инвестиционного опыта.

Но он сделал несколько невероятно точных предсказаний, и самое безумное, что он заранее все это изложил. Полтора года назад, запуская фонд, он опубликовал 65-страничную статью об ИИ «Situational Awareness», в которой почти полностью изложил всю логику, включая то, как деньги будут перетекать от полупроводников и некоторых инфраструктурных звеньев к другим ограничениям. Сейчас рынок развивается именно по этой линии, и это действительно поразительно.

Следующая волна роста инфраструктуры

Эжааз Ахамадин:

Поэтому это также говорит мне, куда дальше потекут деньги. Если он осторожен с NVIDIA, то деньги уйдут в энергетику, память и подобные области; при этом он также хочет напрямую инвестировать в „саму шахту“, а не продолжать покупать только „лопаты“ — Anthropic — его самая любимая такая шахта.

Джош Кале:

Это действительно выглядит как новая тенденция, и он снова опережает большинство. За последние 12 месяцев все искали узкие места в ИИ — редкоземельные металлы, память, оперативная память и т. д., рынок прошел через все эти волны. Эти оценки были не совсем ошибочными, потому что этот рост действительно произошел.

Но сейчас кажется, что оценки направлений, считавшихся узкими местами, постепенно становятся более рациональными. Люди уже довольно хорошо понимают бизнес-модели этих компаний, их рыночный потенциал и будущие доходы, поэтому большая часть стоимости уже учтена в цене. В следующем раунде нас больше интересует, куда дальше потекут деньги.

Ты упомянул землю, энергию, корпуса, физическую инфраструктуру — это направление выглядит правильным. Потому что если мы подумаем о том, что на самом деле важнее всего для ИИ, ответ все чаще оказывается — способность к физическому строительству. Посмотрите на xAI или, точнее, на уже публичную SpaceX: ее основной доход — не сами ракеты, а строительство инфраструктуры ИИ.

Посмотрите на ее недавние сделки с Anthropic и Google — принесенная ими стоимость уже превышает совокупную стоимость Starlink, Starship и всего спутникового бизнеса. Здесь явно есть огромный спрос и огромная ценность. Тогда вопрос становится таким: кто на самом деле сможет все это построить?

SpaceX, очевидно, один из ответов. Ее акции после закрытия торгов вчера вечером достигли 230 долларов, что соответствует капитализации около 3,1 триллиона долларов. На этой неделе мы посвятим отдельный выпуск SpaceX, потому что ее рост был слишком резким: она только что завершила поглощение Cursor, теперь ее оценка достигла 3 триллионов долларов, а Илон за один день заработал больше, чем Уоррен Баффет за всю свою карьеру.

Кто получит выгоду от следующего раунда

Джош Кале: Нас интересует, какие компании лучше всего умеют строить такую аппаратную инфраструктуру, разрабатывать „машины, которые делают машины“. С учетом направления Леопольда и общей тенденции мы считаем, что следующие деньги пойдут именно сюда. Итак, Эжааз, на какие именно компании в реальности ляжет эта ротация?

Эжааз Ахамадин:

Многие из них — инфраструктурные компании, которые звучат не так привлекательно. Имя, которое часто упоминают в последний месяц, — Marvell. Несколько недель назад на выставке Computex в Тайване Дженсен Хуанг прямо на сцене заявил, что это будет следующая компания с триллионной капитализацией.

А всего за три месяца до этого высказывания NVIDIA только что инвестировала в Marvell 15 миллиардов долларов. Я уже не совсем понимаю, можно ли это считать инсайдерской сделкой или манипулированием рынком, потому что после этих слов акции снова выросли на 70%.

Я считаю, что сейчас очень легко просто заявить, что инфраструктура ИИ достигла пика. Но если сравнивать с историческими финансовыми кризисами, например, с 2008 годом, то этот раунд еще не имеет полностью того запаха чрезмерного левериджа, финансовой инженерии и системных манипуляций.

Есть два ключевых различия. Во-первых, продукты, которые создают сегодняшние компании, действительно кто-то покупает за деньги. Ни во время пузыря доткомов, ни во время финансового кризиса не было такого прочного реального спроса. Во-вторых, мы сейчас физически не можем бесконечно наращивать леверидж, потому что вся система ограничена человеческими ресурсами и строительными мощностями.

Даже если вы соберете сколько угодно денег, вы не сможете достаточно быстро построить центры обработки данных, расширить производство чипов памяти или немедленно увеличить электросети, линии электропередач и связанную с ними инфраструктуру. На земле не хватает людей, а разрешения, регулирование и бюрократические процедуры вас сдерживают.

Поэтому я, наоборот, считаю, что это дает инвесторам преимущество. Раз вы уже знаете, что самые горячие сделки с чипами и «продажей лопат» слишком переполнены, то следующие деньги потекут в энергетику, сети передачи данных (такие компании, как Astera Labs) и другие связанные звенья. Вам действительно нужно подумать о том, когда эти контракты начнут выполняться, когда эти фабрики по производству полупроводников будут действительно построены, когда ракеты SpaceX смогут вывести на орбиту спутники ИИ или даже когда можно будет начать использовать солнечную энергию для обучения моделей ИИ.

Временные рамки определяют ритм инвестирования. По крайней мере, я сам инвестирую, исходя из этой структуры, хотя это не инвестиционная рекомендация. Я так считаю, потому что за последние полтора года мы воочию видели, как деньги перетекали от акций ИИ в целом к сделкам с полупроводниками и инфраструктурой.

Джош Кале:

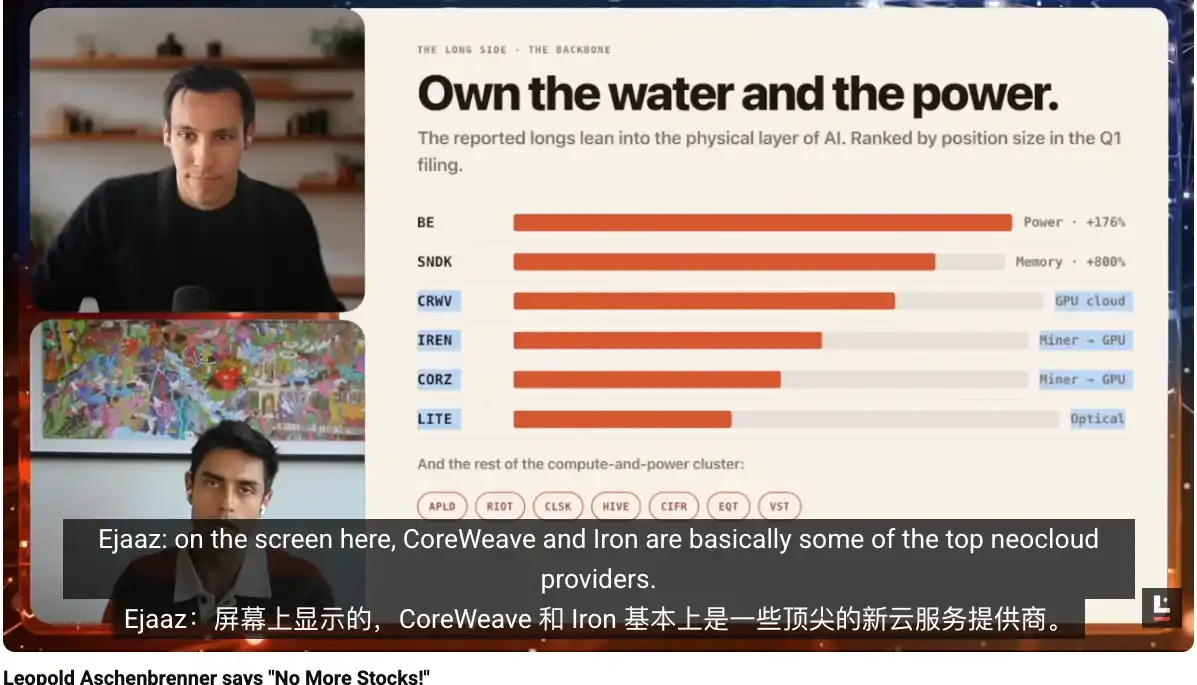

Если продолжить смотреть на эту диаграмму портфеля, можно увидеть, что эта история уже четко заложена в структуру его позиций. Какова его крупнейшая позиция по категориям? Энергетика. Затем память, затем облачные провайдеры и майнеры GPU — то есть самая материальная инфраструктура.

Он хочет владеть такими новыми облачными провайдерами, как CoreWeave, а также майнерами, которые уже переключились на облачные вычисления. Он хочет владеть этой физической инфраструктурой, потому что уверен, что именно здесь находится настоящее узкое место. Как ты уже упомянул, конечно, есть и множество более мелких звеньев, например, само строительство, производство оборудования, строительство центров обработки данных — все это чрезвычайно сложно.

Если говорить о самом большом узком месте, то, возможно, даже разрешительные процедуры являются им. Кто решает эти проблемы? SpaceX хочет перенести центры обработки данных в космос, Tesla хочет использовать человекоподобных роботов для решения кадровых проблем. Но до этого еще далеко. В краткосрочной и среднесрочной перспективе существует множество незаполненных возможностей, и именно на них ставит Леопольд.

Преимущества оптических модулей и волокна

Джош Кале: Я хочу добавить еще одну деталь, которую мы ранее не раскрывали. Для тех, кто хочет копнуть глубже и найти дополнительную избыточную доходность, многие его подсказки скрыты в оптике и более низких уровнях технологического стека. Эжааз, ты недавно активно это изучал, можешь ли рассказать о его идеях?

Эжааз Ахамадин:

Если посмотреть на эти позиции на его экране, CoreWeave и Iron — это в основном лучшие новые облачные провайдеры. Проще говоря, они немного похожи на Amazon Web Services, только AWS предоставляет облачные услуги интернет-компаниям, а эти компании предоставляют готовую GPU-инфраструктуру компаниям ИИ.

Они помогают вам настроить GPU, сети, развертывание, так что компаниям ИИ самим не нужно беспокоиться о базовой инфраструктуре — они могут напрямую обучать модели и получать вычислительные мощности. CoreWeave и Iron были одними из самых концентрированных позиций с момента создания портфеля и принесли самую высокую доходность.

И что примечательно, он до сих пор держит эти две компании среди крупнейших позиций. Это также говорит о том, что, по его мнению, эта сделка еще далека от завершения. Более того, он также частным образом инвестировал в Core Scientific — компанию, которая помогает высвобождать инфраструктурные мощности CoreWeave. В некотором смысле, он добавил еще один уровень левериджа к CoreWeave.

Помимо этого, если посмотреть на такие компании, как Coherent и Lumentum, они по сути являются поставщиками, связанными с оптоволокном и оптическими соединениями. Если объяснять максимально просто: для взаимосвязи полупроводников и GPU традиционно требуется множество медных проводов. Проблема в том, что по мере увеличения масштабов GPU медные провода будут становиться все горячее, потери энергии будут расти, эффективность будет падать, и в этой ситуации оптоволокно станет следующим направлением для модернизации. Оно может быстрее передавать данные, обладает более высокой эффективностью по стоимости и позволяет компаниям, предоставляющим вычислительные мощности для вывода и обучения, зарабатывать больше. Поэтому можно заметить, что на самом деле он всегда делает ставку на очень инфраструктурно-ориентированные вещи — инвестирует и в эти оптические компании, и в энергетические. Возможно, это звучит не так привлекательно, но, на мой взгляд, именно сюда сейчас действительно направляются деньги.

Джош Кале:

История с медью также очень интересна для меня, потому что я только недавно осознал, насколько она критична для передачи данных на короткие расстояния. Во многих сценариях передачи данных на короткие расстояния с высокой пропускной способностью медь — это почти единственный материал, который все действительно хотят использовать. Только когда она становится непригодной — например, расстояние слишком велико или температура слишком высока — происходит переход на оптоволокно, поэтому сейчас рыночный спрос на комбинацию меди и оптоволокна очень высок. Именно поэтому наблюдение за сделками с медью интересно. Фьючерсы на медь в последнее время идут очень сильно, по сути, потому что она нужна всем — это ключевой базовый материал для передачи данных на короткие расстояния с высокой пропускной способностью, а оптоволокно — следующий шаг.

Если мыслить еще более фундаментально, направление материалов всегда интересно. Самое низшее из низших — это то, какие именно сырьевые материалы критически необходимы для получения интеллекта. Медь — один из них, литий — другой, и много чего еще. Нам действительно стоит сделать отдельный выпуск, посвященный материалам. Возможно, Леопольд еще не дошел до этого уровня, а мы сможем первыми увидеть следующую ротацию.

Джош Кале:

Если спускаться до самого низа стека, можно даже заглянуть на медные рудники, чтобы увидеть, как все это производится. Но возвращаясь к ключевой оценке, я считаю, что следующая ротация действительно перейдет от кажущихся меньшими узких мест к действительно сложным вещам — аппаратному обеспечению и строительству крупных центров обработки данных.

Кто сможет построить центры обработки данных, тот и заработает деньги. Мы уже видели, сколько денег заработала SpaceX благодаря огромному спросу на центры обработки данных. Кто сможет быстрее запустить больше центров обработки данных, кто сможет обеспечить достаточное количество электроэнергии и GPU, тот и заработает больше всего денег. Это в основном то, на что сейчас ставит Леопольд.

Появился ли пузырь

Джош Кале: Резюмируя, мы не считаем, что уже наступила стадия лопнувшего пузыря. Позиции Леопольда больше похожи на ротацию, чем на полный уход. Так стоит ли продолжать следовать за ним?

Эжааз Ахамадин:

Признаю, что когда я впервые увидел его 13F, моей первой реакцией было: «Этот парень играет на понижение против самой ценной компании в мире, спрос на продукцию которой уже расписан до 2029 года — это просто невероятно». Но теперь, увидев это финансирование, я начинаю думать, что если NVIDIA продолжит наращивать внешний долг в будущем, а возможно, даже продавать акции, если эта тенденция сохранится, то Леопольд может снова оказаться прав.

Если это так, то его фонд в конечном итоге может превзойти самых лучших мировых трейдеров и инвестиционные фонды. Он действительно продолжает побеждать, и в этом трудно не признать его заслуги.

Джош Кале:

Но есть еще один важный момент. Почти всю свою жизнь он только открывал длинные позиции и никогда по-настоящему не сталкивался с испытанием крупномасштабной продажи. Как мы упоминали ранее про Билла Аккмана, добиться доходности в 30 раз и просуществовать на рынке 30 лет — это две разные вещи.

Если он действительно сможет поддерживать такой рост, а также научится, когда нажимать на кнопку продажи, как управлять рисками, как использовать хеджирование для защиты, то это станет еще более впечатляющим. Сейчас мы уже начинаем видеть зачатки таких способностей. Те 90 миллиардов долларов коротких позиций — это не прямые 90 миллиардов наличными для короткой продажи, а достигнутые с помощью опционов и левериджа, это не чистая короткая продажа один к одному. В любом случае, за этим стоит продолжать наблюдать.

Энергетика — основная ставка

Джош Кале: Если бы тебе пришлось выбрать одну акцию из всего его инвестиционного портфеля, которую ты сам больше всего хотел бы купить, какую бы ты выбрал?

Мой собственный ответ — акции энергетического сектора. Я всегда был позитивно настроен в отношении энергетики, потому что даже если спрос на ИИ замедлится, энергия сама по себе остается глобальной необходимостью, и этот спрос будет только расти. Даже полностью игнорируя ИИ, нам нужно больше энергии, больше электричества. Такие компании, как Bloom Energy, которые могут увеличивать предложение и передачу электроэнергии, — это самое интересное для меня направление, потому что оно больше всего похоже на хеджированную ставку. Единственная тенденция, которая будет продолжаться при любом сценарии, — это наш спрос на энергию, электричество и мощность; эти компании — мои самые предпочтительные объекты для долгосрочного роста.

Эжааз Ахамадин:

Мой ответ немного жульнический. За чем я больше всего хочу следить, так это за компаниями, в которые инвестирует Дженсен и которые пересекаются с логикой Леопольда. Сейчас самый близкий мне объект для подражания — это Marvell. Хотя она не является публично раскрытой позицией Леопольда, она очень хорошо соответствует его ставкам на оптоволокно и энергетику, и Дженсен уже инвестировал в нее 15 миллиардов долларов наличными.

Я заметил явление: как только Дженсен через NVIDIA инвестирует в какую-то компанию — будь то Intel, CoreWeave или другие, — ее акции почти всегда продолжают расти. Поэтому сейчас мои позиции примерно здесь. У меня также есть некоторые акции CoreWeave, потому что и Дженсен, и Леопольд крайне оптимистично настроены в ее отношении.

Джош Кале:

Акции Marvell выросли на 270% за последние 6 месяцев. Возможно, это действительно хорошее эмпирическое правило: если такие люди, как Дженсен, или даже такие влиятельные лица, как Трамп, публично говорят, что нужно купить какие-то акции, во многих случаях вам, возможно, действительно стоит присмотреться к ним повнимательнее.

Прошлое уже не раз доказывало, что такие сигналы часто имеют очень большой потенциал для реализации. Как примеры с Intel, так и с Marvell показывают, что, с одной стороны, они действительно понимают, о чем говорят, а с другой — у них есть возможность влиять на результаты этих компаний. Так что это ралли действительно безумное.

Я надеюсь, что оно продолжится. Судя по всему, так, скорее всего, и будет. По крайней мере, мы все еще настроены скорее позитивно, все еще оптимистичны и будем продолжать ежедневно следить за изменениями и делать оценки.

Джош Кале: Есть ли что-то, что ты хотел бы добавить в заключение об обновлении инвестиционного портфеля Леопольда?

Эжааз Ахамадин:

Мне на самом деле интересно услышать мнение скептиков. Если, прослушав наш анализ, вы считаете, что мы полностью ошибаемся или где-то неправильно поняли, пожалуйста, укажите на это прямо.

Вчера я долго смотрел на новость о финансировании NVIDIA на 250 миллиардов долларов, изначально желая найти в ней изъян. Но если смотреть только на финансовую логику, это действительно имеет смысл. Почему бы не занимать такие почти бесплатные, дешевые деньги? Занимать чужие деньги для расширения явно разумнее, чем продавать собственные акции, потому что так вы сохраняете больше будущей прибыли.