Авторы: Dave Mazza, Thomas DiFazio

Компиляция: TechFlow

Введение от TechFlow: Три крупнейших мировых производителя чипов памяти превысили рыночную капитализацию в 1 триллион долларов, после чего Morningstar напомнила инвесторам о фундаментальных показателях. Roundhill Investments (эмитент DRAM ETF) в своей статье последовательно опровергает эти опасения: инфраструктура ИИ изменила структуру спроса и предложения в отрасли, барьеры в производстве HBM не позволяют новым игрокам войти на рынок, а совокупная ожидаемая прибыль тройки лидеров к 2027 году составит 704 миллиарда долларов. Важно отметить, что авторы статьи управляют DRAM ETF, поэтому их позиция естественным образом смещена в сторону оптимизма.

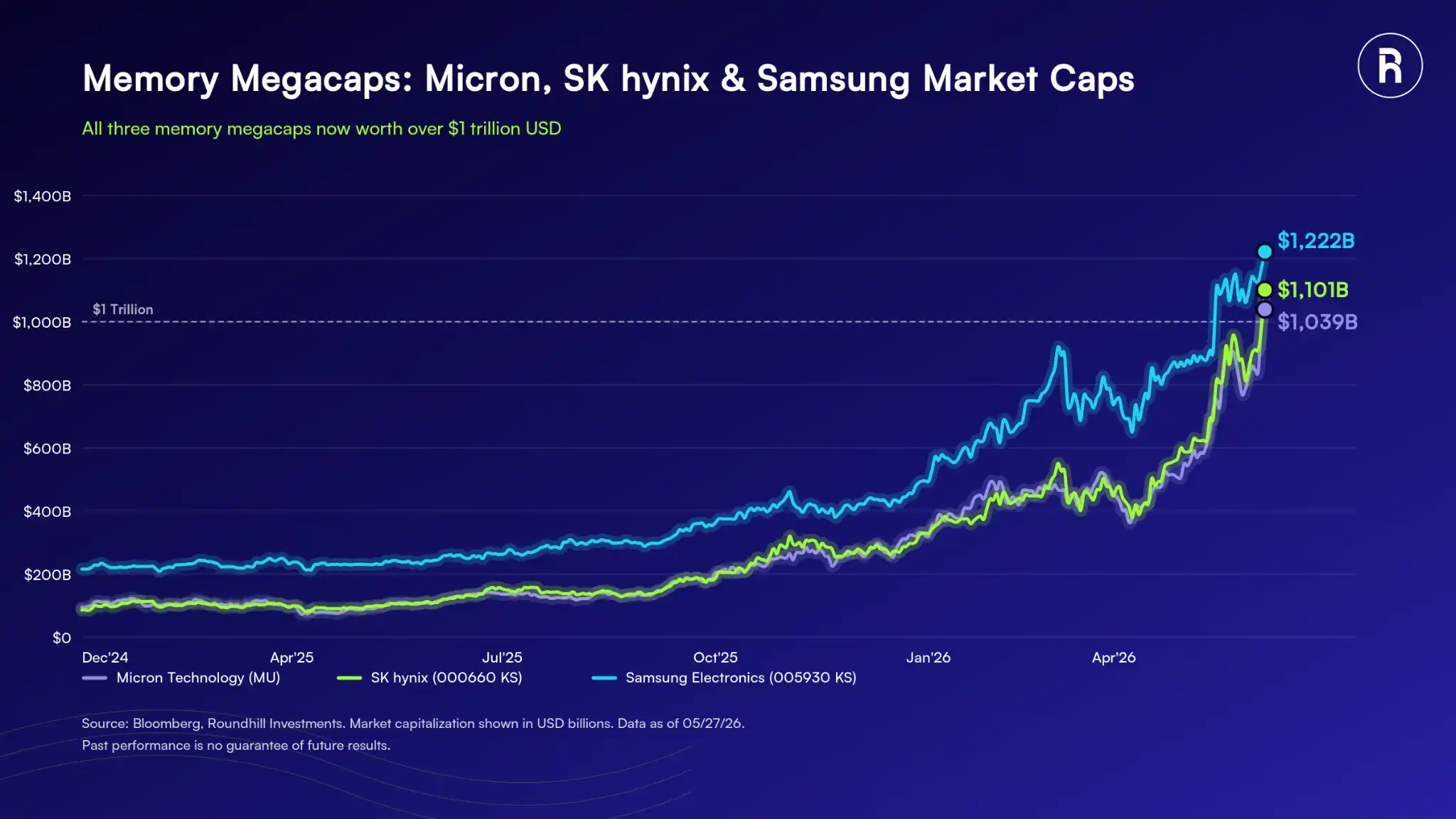

Три крупнейших мировых производителя чипов памяти — Samsung Electronics (005930 KS), SK Hynix (000660 KS) и Micron (MU) — все превысили рыночную капитализацию в 1 триллион долларов, присоединившись к исключительно редкому клубу. Но эта веха также привлекла пристальное внимание.

Недавно Morningstar опубликовала блог, напоминая инвесторам в ETF памяти не игнорировать фундаментальные показатели и задав несколько острых вопросов:

- Исторический опыт вызывает опасения: Отрасль памяти неоднократно переживала циклы бума и спада, и инвесторы могут игнорировать эту историю.

- У компаний по производству памяти нет «рва»: Память по сути является товаром, новые мощности всегда могут выйти на рынок и подорвать ценообразование, у компаний нет реальных барьеров для защиты маржинальности.

- Рост может быть обусловлен моментумом, а не фундаментальными факторами: Ажиотаж вокруг акций памяти больше отражает энтузиазм по поводу ИИ, чем трезвый анализ прибыли, маржинальности и динамики спроса и предложения.

- Оценки резко выросли: Акции памяти значительно выросли, и цены, возможно, уже опередили фундаментальные показатели.

Подпись: Обзор индустрии чипов памяти

Позиция Roundhill такова: на этот раз все иначе. Чтобы понять будущее отрасли памяти, нужно сначала оглянуться на ее прошлое.

История действительно вызывает опасения, но все ли она еще актуальна?

Циклы бума и спада в производстве чипов памяти — это факт. Самый классический из них произошел в середине 1990-х годов. В августе 1995 года Microsoft выпустила Windows 95, персональные компьютеры превратились из корпоративных в потребительские товары, а объем DRAM на каждом ПК вырос в четыре раза — с 1-2 Мбит до 4-8 Мбит. Производители были застигнуты врасплох внезапным спросом, бешено строили и расширяли фабрики, что в итоге привело к избытку предложения и обвалу цен.

Похожая история повторилась в середине 2010-х годов. Когда Apple выпустила iPhone 7 с увеличением базовой памяти с 16 ГБ до 32 ГБ, это казалось небольшим изменением, но масштабирование привело к взрывному росту спроса. Производители снова сделали крупные инвестиции, за которыми последовали избыток мощностей и падение цен.

У этих циклов есть общая модель: технологический прорыв → резкий рост спроса → расширение производства производителями → избыток предложения → обвал цен.

Вопрос в том, актуальна ли эта модель сегодня?

В индустрии чипов памяти произошли структурные изменения. Спрос на память больше не привязан к циклам обновления потребительской электроники, а привязан к расширению вычислительных мощностей инфраструктуры ИИ. Масштабы этого рынка намного превышают волну обновления смартфонов, и пространство для роста гораздо больше.

Цены на DRAM и NAND выросли более чем в 5 раз с января 2024 года, и крупнейшие клиенты (гиперскейлеры) начали требовать долгосрочных соглашений о поставках для фиксации пропускной способности. Исторически долгосрочные соглашения в отрасли памяти были гибкими рамками, меняющимися в зависимости от рынка. Но эта модель изменилась. SK Hynix на телеконференции по итогам января 2026 года заявил, что текущие соглашения отражают «сильные взаимные обязательства» между клиентом и поставщиком, причиной чему является высокая капиталоемкость производства передовой памяти. Micron также сообщил о схожих условиях долгосрочных соглашений.

Подпись: Динамика цен на DRAM и NAND

«Ров» для чипов памяти: сложность производства

Не все чипы памяти одинаковы. Память, которая питает современные системы ИИ, называется высокопропускной памятью (HBM, High Bandwidth Memory), и это совершенно не то же самое, что память в телефонах и компьютерах. HBM специально разработана для рабочих нагрузок ИИ, и условия ее производства чрезвычайно строгие.

Данные Goldman Sachs показывают, что SK Hynix, Samsung и Micron контролируют практически все мировое предложение HBM. Эта отрасль, прошедшая десятилетия консолидации, накопила производственный опыт, который невозможно скопировать в одночасье. Сама сложность производства является «рвом», и именно это позволило этим трем компаниям дойти до сегодняшнего дня.

Подпись: Распределение доли мирового рынка HBM

Это полностью отличается от логики старых циклов. Раньше было: рост спроса → выход новых мощностей → обвал цен. Сейчас узким местом являются не деньги или желание, а технологические возможности. SK Hynix в настоящее время контролирует около 58% мирового предложения HBM и 2 июня объявил о планах удвоить производство пластин в течение следующих пяти лет, одновременно предупредив, что дефицит предложения сохранится до 2030 года. Строительство новой фабрики занимает как минимум 3 года, а если это новое место — более 5 лет.

Кроме того, ASML — единственный в мире производитель литографов крайнего ультрафиолетового диапазона (EUV), оборудование которых необходимо для производства передовых чипов памяти — в начале 2026 года имела портфель заказов на 38,8 млрд евро, что превышает прогнозируемый годовой объем продаж, а срок поставки одного устройства EUV превышает 12 месяцев. Это узкое место не может быть решено в краткосрочной перспективе.

Фундаментальные показатели: производители памяти скоро войдут в число самых прибыльных компаний мира

Прогнозы по прибыли, выручке и маржинальности Samsung, SK Hynix и Micron отражают секулярную волну внедрения ИИ. Согласно консенсус-прогнозу Bloomberg, к 2027 году эти три компании войдут в десятку самых прибыльных компаний мира.

Подпись: Прогноз рейтинга самых прибыльных компаний мира в 2027 году (консенсус Bloomberg)

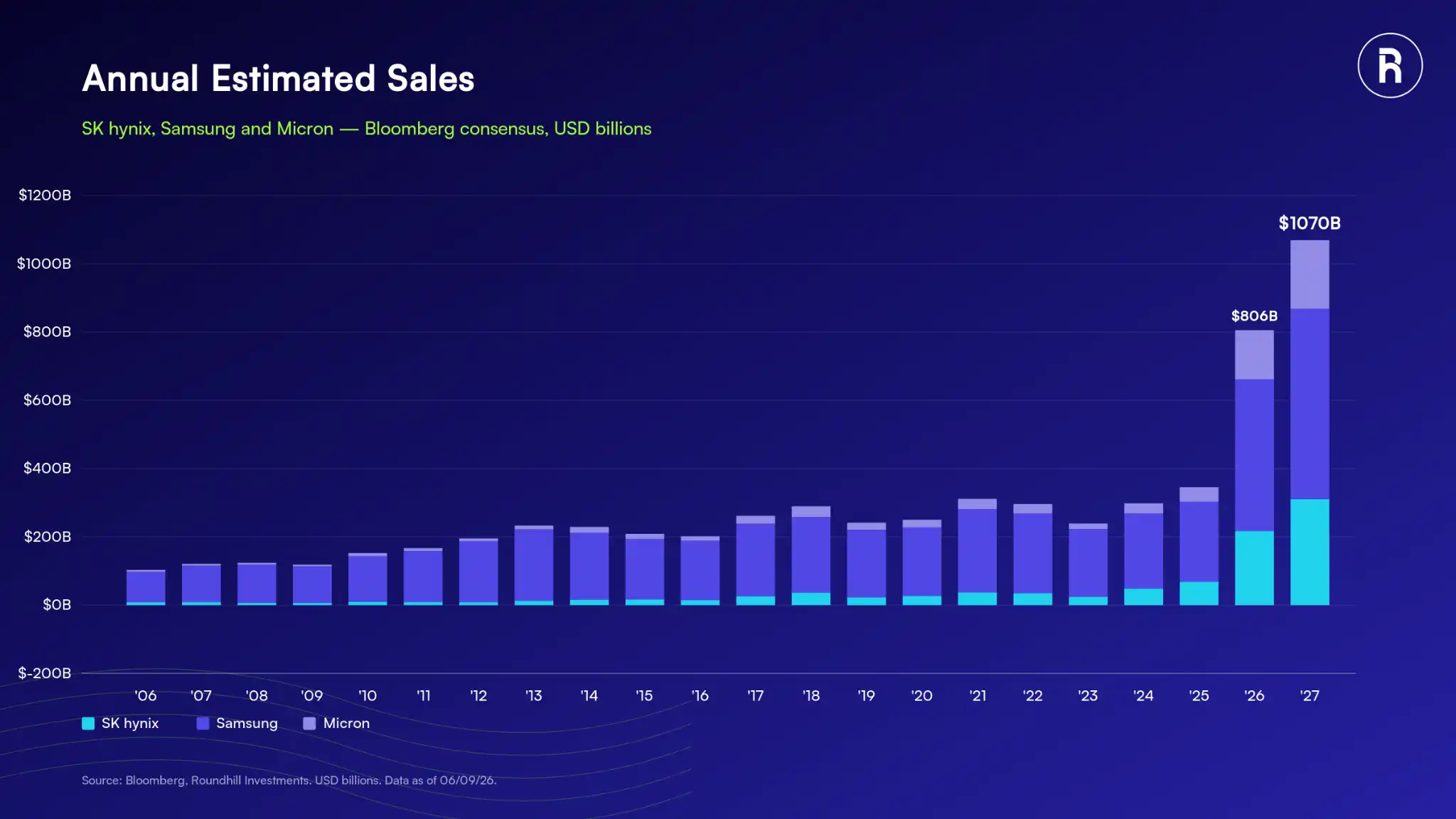

Совокупная чистая прибыль тройки по прогнозу на конец 2027 года оценивается в 704 миллиарда долларов, а общая выручка превысит 1 триллион долларов.

Подпись: Прогноз выручки трех крупнейших производителей памяти

Подпись: Прогноз прибыли трех крупнейших производителей памяти

Что касается маржинальности, операционная рентабельность Samsung, SK Hynix и Micron уже достигла исторических рекордов, превысив предыдущий пик 2018 года.

Подпись: Историческая динамика маржинальности трех крупнейших производителей памяти

Подобных цифр в истории отрасли памяти никогда не было. Даже если рост замедлится, на фоне продолжающейся интеграции генеративного ИИ в мировую экономику отрасль памяти может остановиться на беспрецедентно высоком базовом уровне.

Переоценка стоимости в новую эру прибыльности

Исторические показатели акций в сочетании со значительным пересмотром в сторону повышения фундаментальных показателей указывают на то, что отрасль переживает значительную переоценку, движимую ростом прибыли и расширением маржинальности.

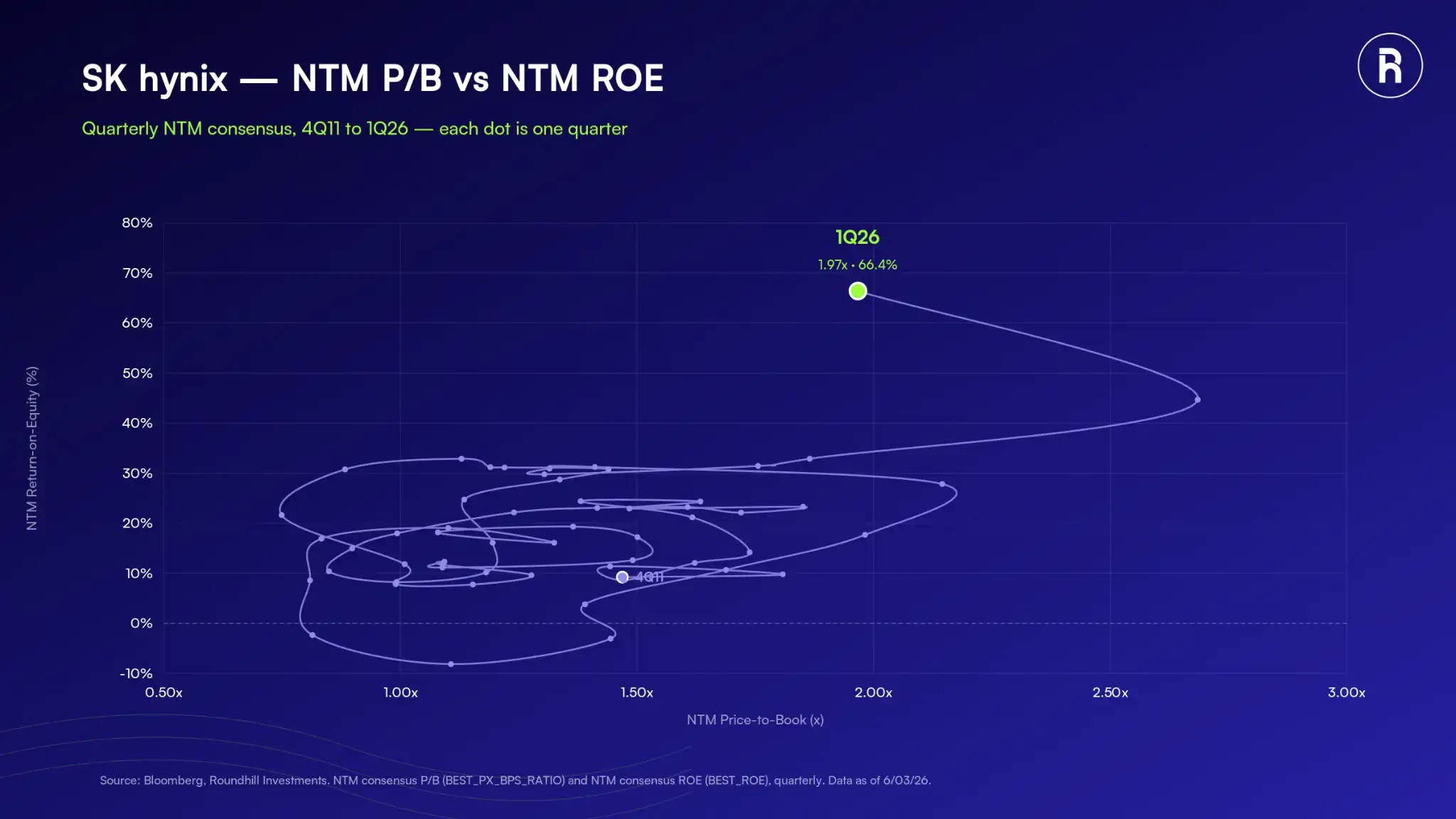

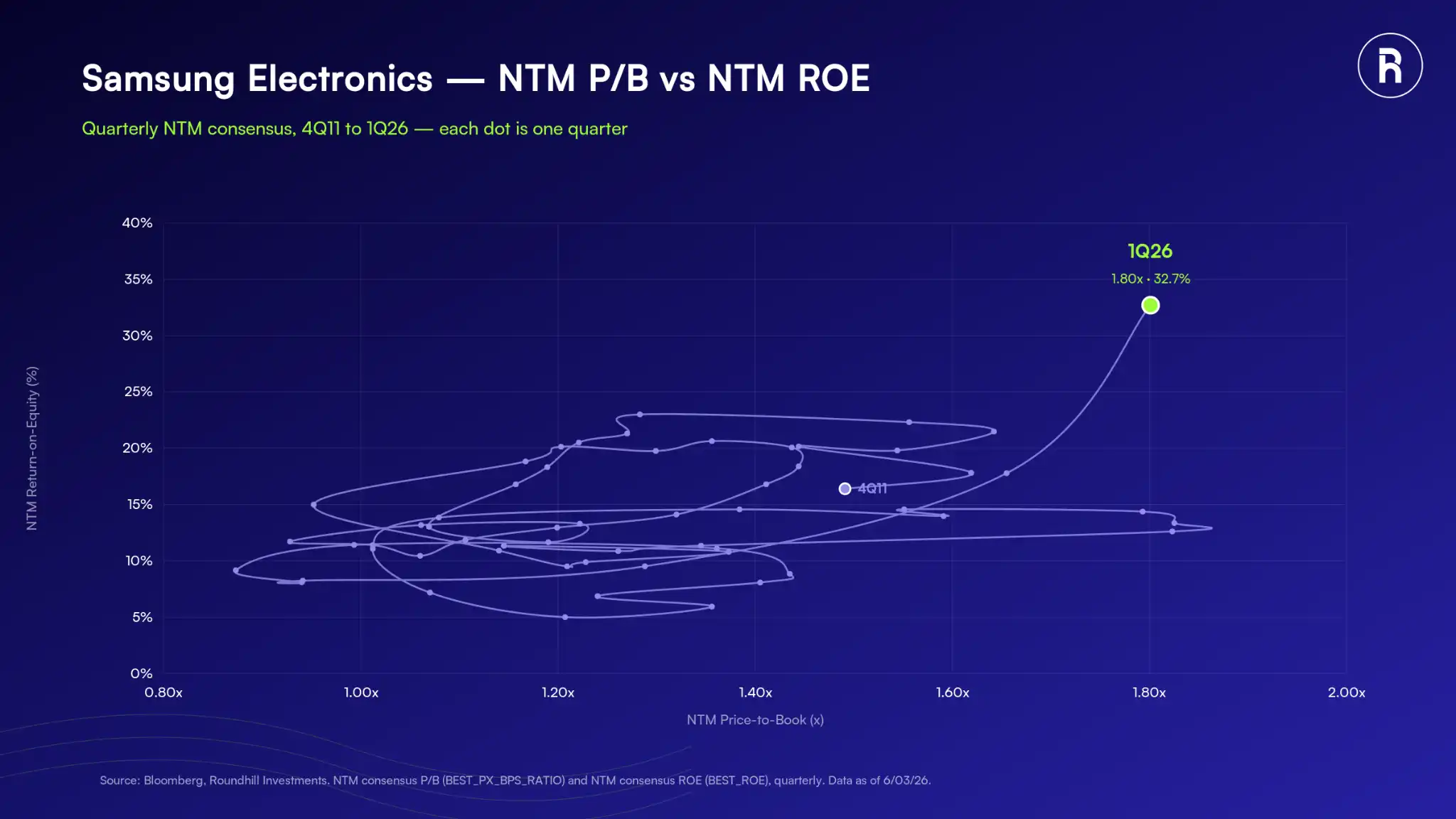

SK Hynix и Samsung — два характерных примера. В течение почти десяти лет соотношение P/B (цена/балансовая стоимость) на следующие двенадцать месяцев (NTM) этих двух акций колебалось в определенном диапазоне, ограниченное циклическим характером прибыльности в отрасли памяти. Но этот потолок, возможно, больше не применим. Ожидаемая ROE (рентабельность собственного капитала) обеих компаний взлетела до уровней, никогда ранее не виданных в истории отрасли памяти, и оценочные рамки, которые инвесторы долгое время использовали для оценки этих акций, требуют пересмотра.

Подпись: Динамика P/B NTM и ROE SK Hynix

Подпись: Динамика P/B NTM и ROE Samsung Electronics

Несмотря на впечатляющий недавний рост акций, медианное значение P/E NTM для холдингов DRAM ETF составляет всего 8,37x, что выглядит привлекательно по сравнению с более широким кругом технологических акций. При этом медианный темп роста EPS на текущий финансовый год для портфеля составляет 632%. Утверждение, что акции памяти переоценены, фактически означает применение старых данных к новой отрасли. По мнению Roundhill, разрыв между историческими оценочными нормами и текущими фундаментальными показателями — это и есть возможность.

Подпись: Обзор оценок и роста прибыли холдингов DRAM ETF

Заключение: Почему Roundhill не беспокоится

Скептицизм по поводу стремительного роста акций оправдан, фундаментальные показатели в долгосрочной перспективе всегда важны. Но в данном случае именно фундаментальные показатели являются причиной роста акций памяти.

Старые циклы характеризовались: взрывным спросом без верхнего предела, чрезмерным расширением производства производителями, неизбежным обвалом цен. Сегодняшняя ситуация структурно иная: производственные барьеры ограничивают новых участников, сами лидеры отрасли говорят, что дефицит предложения продлится до 2030 года, а цикл прибыльности только начинает отражать масштабы строительства инфраструктуры ИИ.

Roundhill считает, что рынок в настоящее время оценивает не пузырь, а отрасль, которая десятилетиями боролась с циклами бума и спада и вступает в новую эру.

⚠️ Примечание редактора: Авторы данной статьи, Dave Mazza и Thomas DiFazio, являются сотрудниками Roundhill Investments, компании, которая выпускает и управляет DRAM ETF (Roundhill Memory ETF). Позиция статьи естественным образом смещена в сторону оптимизма, читателям следует принимать решение с учетом мнений третьих сторон, таких как Morningstar. Риск-дисклеймеры ETF и юридические заявления, приведенные в конце оригинала, опущены, полную информацию см. по ссылке на оригинал.