Автор оригинала: Чжан Яци

Источник оригинала: Wall Street Insights

Мировые фондовые рынки под влиянием волны ИИ постоянно обновляют рекорды, но топливо, поддерживающее этот рост, становится все опаснее — от США до Южной Кореи, баланс маржинального кредитования и объемы левереджированных ETF достигли исторических максимумов, а проциклический характер самого левереджа многократно увеличивает хвостовые риски волатильности рынка.

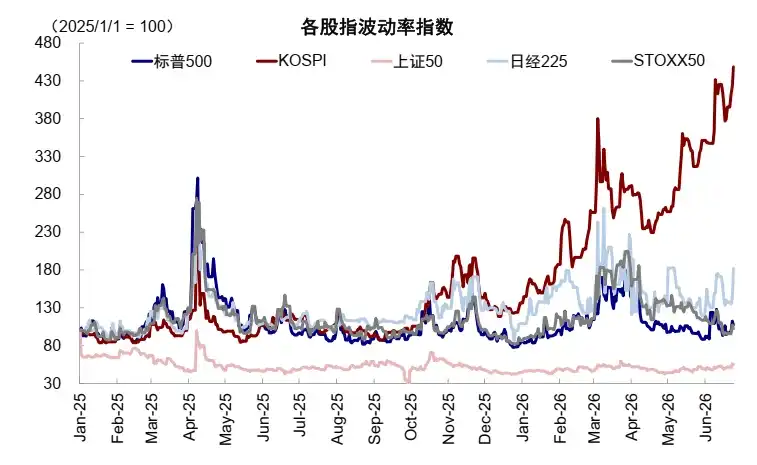

Маржинальная задолженность (margin debt) в США в мае выросла на 54% в годовом исчислении, достигнув исторического пика в 1,4 триллиона долларов; одновременно, общие активы левереджированных ETF за менее чем 70 дней почти удвоились, достигнув около 3 июня отметки более 220 миллиардов долларов (данные FactSet). Риски этой волны наращивания левереджа уже проявились на южнокорейском рынке: индекс KOSPI на прошлой неделе упал на 10%, что привело к срабатыванию стоп-аута, затем последовал резкий отскок и снова стоп-аут. Такие резкие колебания вызвали синхронное ослабление связанных с ИИ акций на американском рынке.

На Уолл-стрит тут же зазвучала тревога. Аналитик Barclays Александр Альтманн на этой неделе предупредил клиентов, что левереджевые фонды с конца марта накопили примерно на 300 миллиардов долларов деривативов, привязанных к отдельным акциям и индексам. Если эти позиции потребуется закрыть в короткие сроки, "ударная сила будет леденящей душу". Он охарактеризовал это как "безусловно самый большой источник неавтономного риска на рынке в настоящее время". Morgan Stanley также 15 июня выступил с предупреждением, указав, что зависимость маржинальных покупателей на американском рынке от левереджевого финансирования беспрецедентна, и такое финансирование становится дороже и дефицитнее. Крупнейший американский брокер Charles Schwab ужесточил требования к маржинальному обеспечению в этом месяце и уведомил клиентов, превысивших новые пороги, о необходимости пополнения.

Все это указывает на одну и ту же логику: когда рост, движимый левереджем, достигает предела, ответный удар делевериджа будет пропорционально усиливать падение.

Американский левередж: история по масштабам и интенсивности

Страсть американских инвесторов к займам для торговли акциями достигла невиданных ранее высот.

Данные FINRA показывают, что баланс маржинального кредитования на американском рынке в мае вырос на 54% в годовом исчислении, достигнув исторического пика в 1,4 триллиона долларов. Параллельно произошел взрывной рост рынка левереджированных ETF — эти продукты обычно отслеживают удвоенную или утроенную дневную доходность базового актива. По данным FactSet, с 30 марта по 3 июня общие активы левереджированных ETF резко выросли с примерно 115 миллиардов до 220 миллиардов долларов.

Наибольшим спросом пользуются продукты, сфокусированные на индексах технологических акций и акций полупроводниковых компаний, а также на левереджевых фондах отдельных акций, таких как Tesla, Nvidia и недавно SpaceX. ETF от Direxion, отслеживающий индекс полупроводниковых компаний с тройным плечом, с конца марта до конца июня вырос примерно на 700% — однако только 5 июня он обвалился на 31%, утроив падение базового индекса.

Инвесторы всех типов, от хедж-фондов до частных инвесторов, открывших счета на Robinhood, хлынули в эти инструменты. Главный рыночный стратег Nationwide Investment Management Group Марк Хэкетт выразил озабоченность:

«Я боюсь, что мы накапливаем скрытый левередж, который недостаточно понимаем. Некоторые люди с менталитетом лотерейного билета берут деньги в долг, чтобы покупать опционы на левереджированные ETF — это уже наслоение в три-четыре уровня.»

Механизм деривативов: проциклический усилитель

Опасность левереджированных ETF заключается не только в их собственном механизме усиления прибылей и убытков, но и в том, что они могут, в свою очередь, искажать динамику цен отслеживаемых активов — это явление участники рынка называют эффектом "хвост виляет собакой".

По оценкам Barclays, чтобы поглотить непрерывный приток новых средств, левереджевые фонды с конца марта накопили примерно на 300 миллиардов долларов деривативных контрактов, привязанных к отдельным акциям и индексам. Маркет-мейкеры, принимая эти контракты, для хеджирования своих позиций вынуждены покупать соответствующие акции на спотовом рынке, что дополнительно подстегнуло рост технологических и полупроводниковых акций в этом году.

Проблема в том, что этот механизм работает и в обратном направлении, и он сам себя усиливает. Как только базовые акции начинают падать, активы левереджевых фондов сокращаются, вынуждая их сокращать позиции, что еще больше снижает цены акций, вызывает новые выкупы и сокращения, формируя негативную спираль.

Директор по исследованиям ETF.com Дэйв Надиг предупреждает:

"Любой рынок, на котором существует известный, нечувствительный к цене покупатель или продавец, порождает проблемы. Я действительно обеспокоен тем, что все больше денег вливается в эту систему левереджевых продуктов на отдельные акции, потому что чем больше денег поступает, тем сильнее этот проциклический торговый эффект."

Предостережение от Южной Кореи: крайняя концентрация в сочетании с высоким левереджем

Сцена, разыгравшаяся на этой неделе на южнокорейском рынке, рассматривается участниками рынка как тестовый образец для моделирования стрессовых ситуаций.

Согласно исследовательскому отчету China International Capital Corporation (CICC), индекс KOSPI с начала года вырос на 87%, лидируя в мире, в основном благодаря таким лидерам рынка памяти, как Samsung Electronics и SK Hynix. Однако высокая концентрация портфелей в сочетании с экстремальным левереджем резко повысила уязвимость рынка: во вторник из-за опасений по поводу планов расширения производства чипов памяти и новостей о возможном обсуждении налога на нереализованную прибыль в Южной Корее индекс KOSPI за день упал на 10%, сработал стоп-аут; затем в течение двух торговых дней резко отскочил, вернувшись к отметке 9000 пунктов, а в пятницу снова сработал стоп-аут.

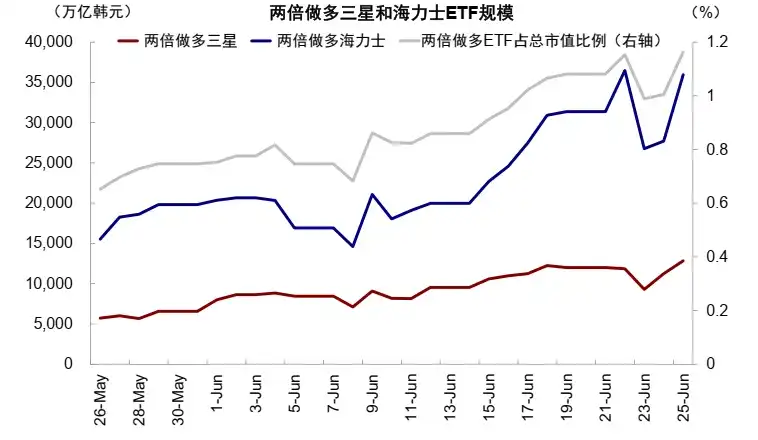

По оценкам CICC, текущий коэффициент левереджа на внутреннем рынке Южной Кореи составляет от 2 до 5 раз, а общий объем левереджа достиг 271 триллиона вон в абсолютном выражении, что является историческим максимумом — теоретически падение базового актива на 16–36% может спровоцировать маржин-колл. По сообщению The Wall Street Journal, связанные с левереджевыми фондами, отслеживающими Samsung и SK Hynix, сделки в последнее время составляли до 50% среднего дневного объема торгов по этим двум акциям, оказывая значительное влияние на их цену как в сторону роста, так и в сторону падения.

Глава Управления финансового надзора Кореи (FSS) Ли Чхан Чжин на прошлой неделе на пресс-конференции прямо заявил, что сожалеет о том, что не смог предотвратить выпуск левереджевых фондов на отдельные акции: "Это продукты высокого риска, около 92% держателей — розничные инвесторы. Несмотря на предупреждения для потребителей, ажиотаж в торговле не снижается".

Рост стоимости финансирования: брать деньги в долг для торговли акциями становится все дороже

Согласно предыдущей статье Wall Street Insights, анализ Morgan Stanley выявляет накопление давления с другой стороны.

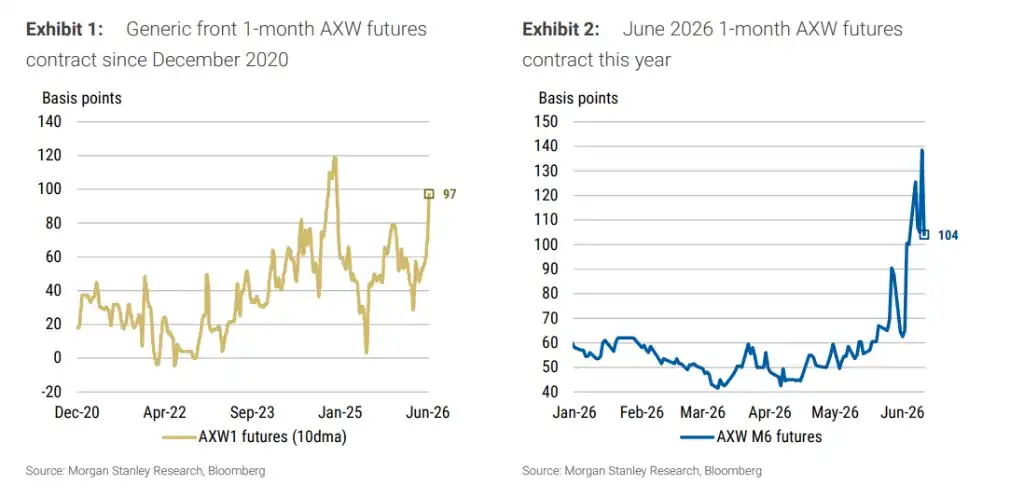

Ключевой показатель стоимости финансирования акций — фьючерсы AXW (отслеживающие спред между подразумеваемой ставкой финансирования фьючерсов на полную доходность S&P 500 и базовой ставкой SOFR) — для месячного контракта с истечением в июне на прошлой неделе кратковременно взлетел до +140 базисных пунктов. Даже после того, как S&P 500 отступил от исторического максимума, этот показатель оставался на очень высоком уровне, достигнув (за исключением особых периодов конца года) самого высокого уровня с декабря 2020 года.

В то же время, данные Федерального резервного банка Нью-Йорка показывают, что на неделе, закончившейся 3 июня 2026 года, первичные дилеры США через операции РЕПО и другие способы финансирования ценных бумаг держали открытые позиции по акциям на сумму 223 миллиарда долларов, что является рекордным максимумом. Индикатор "зависимости от финансирования акций", построенный Morgan Stanley — объем выкупа акций первичными дилерами, деленный на капитализацию свободного обращения S&P 500 — за последний год вырос почти на 50%, приблизившись к историческому пику середины марта этого года. Это означает, что на каждый доллар капитализации накапливается все более плотный слой заемных средств.

Этот спрос на финансирование сильно сконцентрирован в нескольких секторах. Данные Morgan Stanley по отраслевой широте показывают, что за последние три месяца из 11 отраслей GICS только сектор информационных технологий превзошел S&P 500, показав рост в 24,2% и избыточную доходность в 13,3%; примерно в 70% торговых дней за последний год количество отраслей, превосходящих рынок, не превышало пяти. Это означает, что рост всего рынка фактически поддерживается левереджевыми средствами крайне небольшого числа секторов. Если эти средства начнут уходить, удар по всему рынку будет пропорционально усилен.

Как только начнется делеверидж, удар будет многократно усилен

Morgan Stanley предупреждает, что текущая ситуация создает потенциальный нелинейный риск: высокая стоимость финансирования вынуждает левереджевых покупателей прекратить наращивание позиций, исчезновение маржинальных покупателей лишает рынок движущей силы роста, последующая коррекция цен запустит делеверидж, давление продаж снова усилится левереджем, и в конечном итоге падение превысит ожидания. Исторические данные показывают, что пиковые значения фьючерсов AXW часто очень близко совпадают с промежуточными максимумами S&P 500.

Еще более тревожным является то, что индекс финансовых условий Morgan Stanley показывает, что с начала иранского конфликта до 11 июня финансовые условия ужесточились на величину, эквивалентную повышению ставки на 31 базисный пункт, в основном за счет роста доходности 10-летних казначейских облигаций США и укрепления доллара. Однако, поскольку фондовые индексы по-прежнему росли, большинство инвесторов не осознавали этого ужесточения — сам рост акций способствовал смягчению финансовых условий примерно на -21 базисный пункт, частично скрывая давление, вызванное другими факторами.

Базовый прогноз Morgan Stanley заключается в том, что ФРС снизит ставки на 25 базисных пунктов в марте и июне 2027 года, и конечный целевой диапазон политической ставки окажется на уровне 3,00–3,25%. Но банк предупреждает, что если делеверидж спровоцирует падение акций, инвесторам придется пересмотреть финансовые условия и, соответственно, переоценить траекторию политики ФРС, и первыми рухнут веса, приписанные ранее хвостовому риску повышения ставок.

Александр Альтманн в отчете для клиентов написал: "Технические силы, которые ранее усиливали восходящий импульс за счет расширения левереджа, могут начать работать в обратном направлении."