Авторы: Henry Kim, Ryan Yoon

Перевод: Luffy, Foresight News

TL;DR:

- Текущее состояние криптоплатежных карт аналогично дебетовым картам накануне их коммерциализации в 1990-х: обе используют существующие платежные сети, минуя необходимость в подключении продавцов. Однако регулярные финансовые отношения, выстроенные вокруг основного банковского счета (например, зачисление зарплаты, автоплатежи), еще не сформировались.

- Годовой объем транзакций по криптоплатежным картам составляет около $18 млрд, при этом RedotPay занимает более половины рынка, а пользователи в основном сосредоточены на развивающихся рынках. На данном этапе криптоплатежные карты являются лишь дополнительным инструментом в регионах с ограниченным доступом к долларам, но еще не стали универсальной финансовой инфраструктурой для всех.

- Одного только роста объемов платежных транзакций недостаточно для закрепления статуса криптоплатежных карт как инфраструктуры. Рыночный ландшафт в конечном итоге определят три типа игроков: платформы, контролирующие потоки капитала; поставщики услуг, осваивающие регионы, не охваченные традиционными финансами; и компании, выстраивающие повседневные отношения вокруг основного счета поверх базовой платежной инфраструктуры.

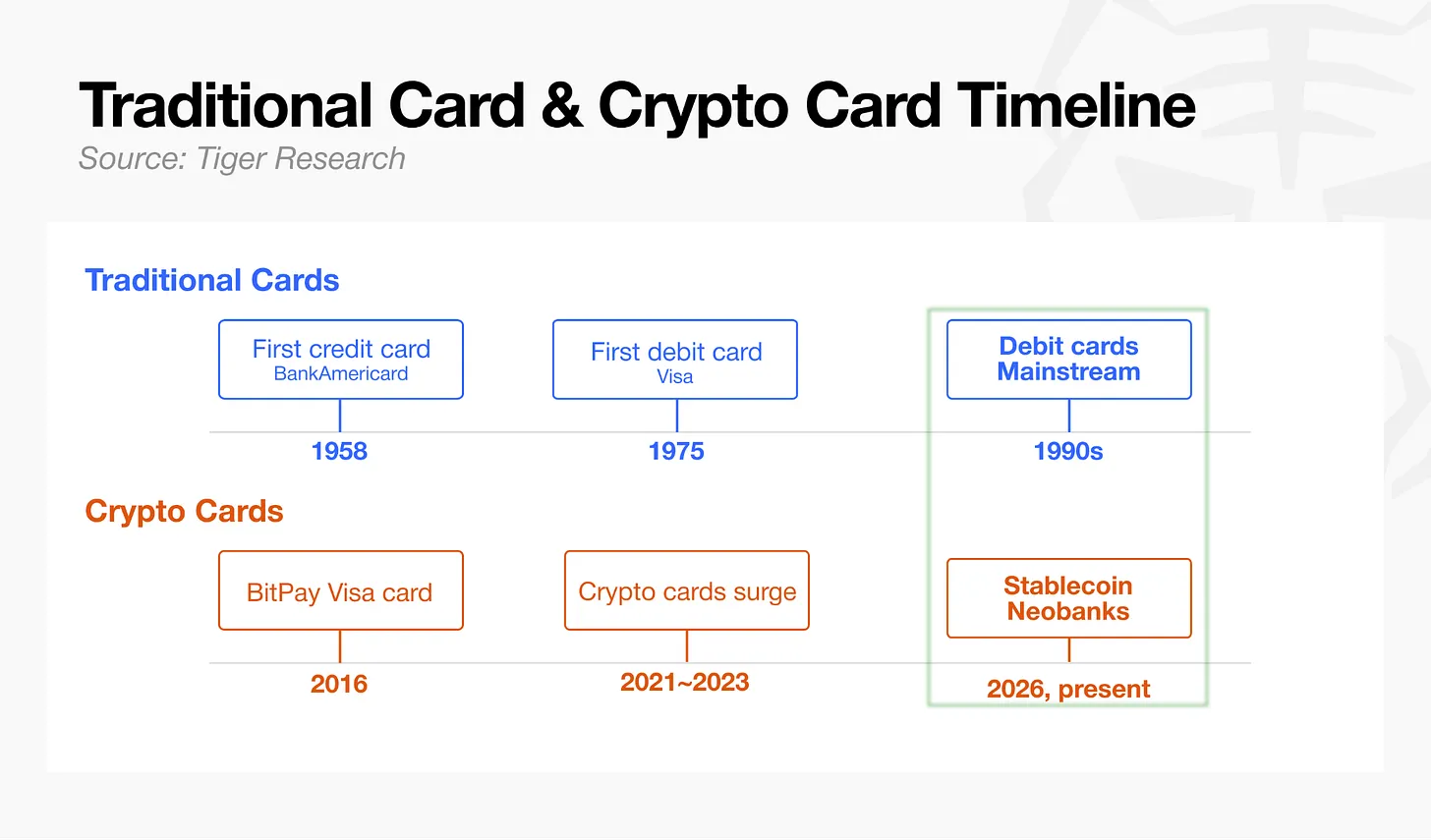

Параллельный мир дебетовых карт 1990 года

В сентябре 1958 года Bank of America разослал по почте 65 000 жителям Фресно, Калифорния, первые кредитные карты без какой-либо сопутствующей базовой инфраструктуры. Через год после запуска дела шли плохо: уровень просрочек составил 22%, а убытки достигли $20 млн. Потребовалось 15 лет, чтобы отрасль создала систему электронных расчетов. Дебетовые карты появились лишь спустя 17 лет, а Visa потратила целых 20 лет на создание глобального стандарта для платежей.

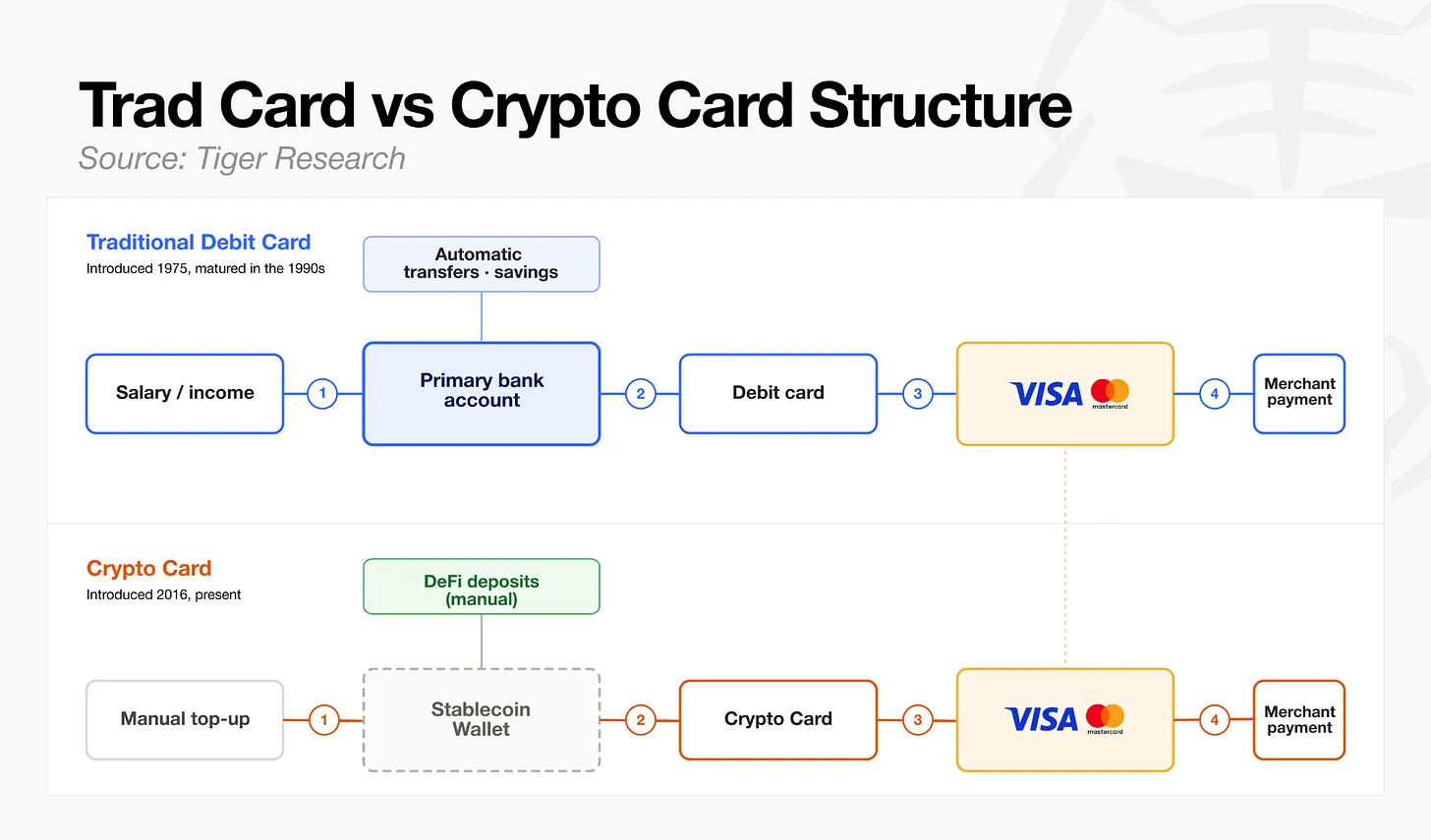

Основное различие между традиционными и криптоплатежами заключается в формировании регулярных финансовых отношений с пользователем. Дебетовые карты появились в 1975 году, но лишь в 1990-х, с распространением прямого депозита зарплаты, они стали стандартным инструментом, связанным с основным банковским счетом. В то же время, большинство современных криптоплатежных карт пополняются исключительно пользователем в стейблкоинах; подавляющее большинство криптокошельков не могут принимать зарплату или осуществлять регулярные платежи. Таким образом, отрасль в целом находится примерно на том же этапе развития, что и дебетовые карты на рубеже 1990-х.

Лидером в сегменте криптоплатежных карт в будущем станет не тот, кто выпустит больше карт, а тот, кто первым создаст по-настоящему основной счет для повседневных доходов и расходов, или найдет точку роста, которая обеспечит долгосрочное удержание пользователей.

Месячный оборот в $1,5 млрд не означает зрелости отрасли

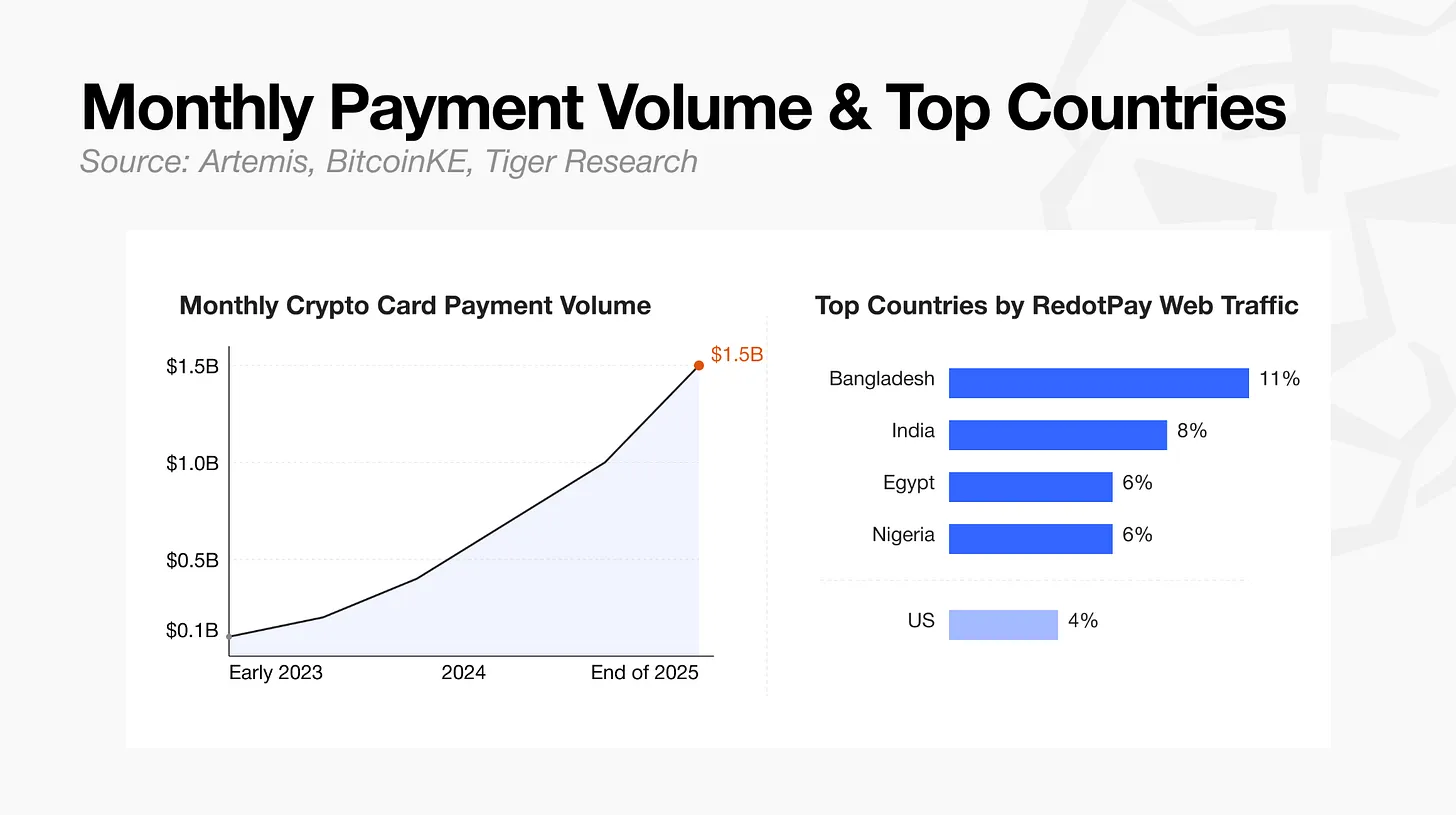

По данным аналитической компании Artemis, ежемесячный оборот криптоплатежных карт вырос с $100 млн в начале 2023 года до $1,5 млрд к концу 2025 года, что составляет около $18 млрд в годовом исчислении. Из-за особенностей учета данных в блокчейне фактическая годовая цифра может незначительно колебаться, но взрывной рост объемов транзакций — уже свершившийся факт.

При детальном анализе этих показателей обнаруживается явная концентрация услуг и регионов. Лидер рынка RedotPay генерирует более половины всего отраслевого трафика; пользователи платформы в основном сосредоточены на развивающихся рынках: Бангладеш — 11%, Индия — 8%, Египет — 6%, Нигерия — 6%, тогда как США — всего 4%.

Отсюда видно, что реальный спрос на криптоплатежные карты исходит не от развитых основных рынков, а из развивающихся регионов с недостаточным уровнем финансовых услуг и ограниченным доступом к долларам.

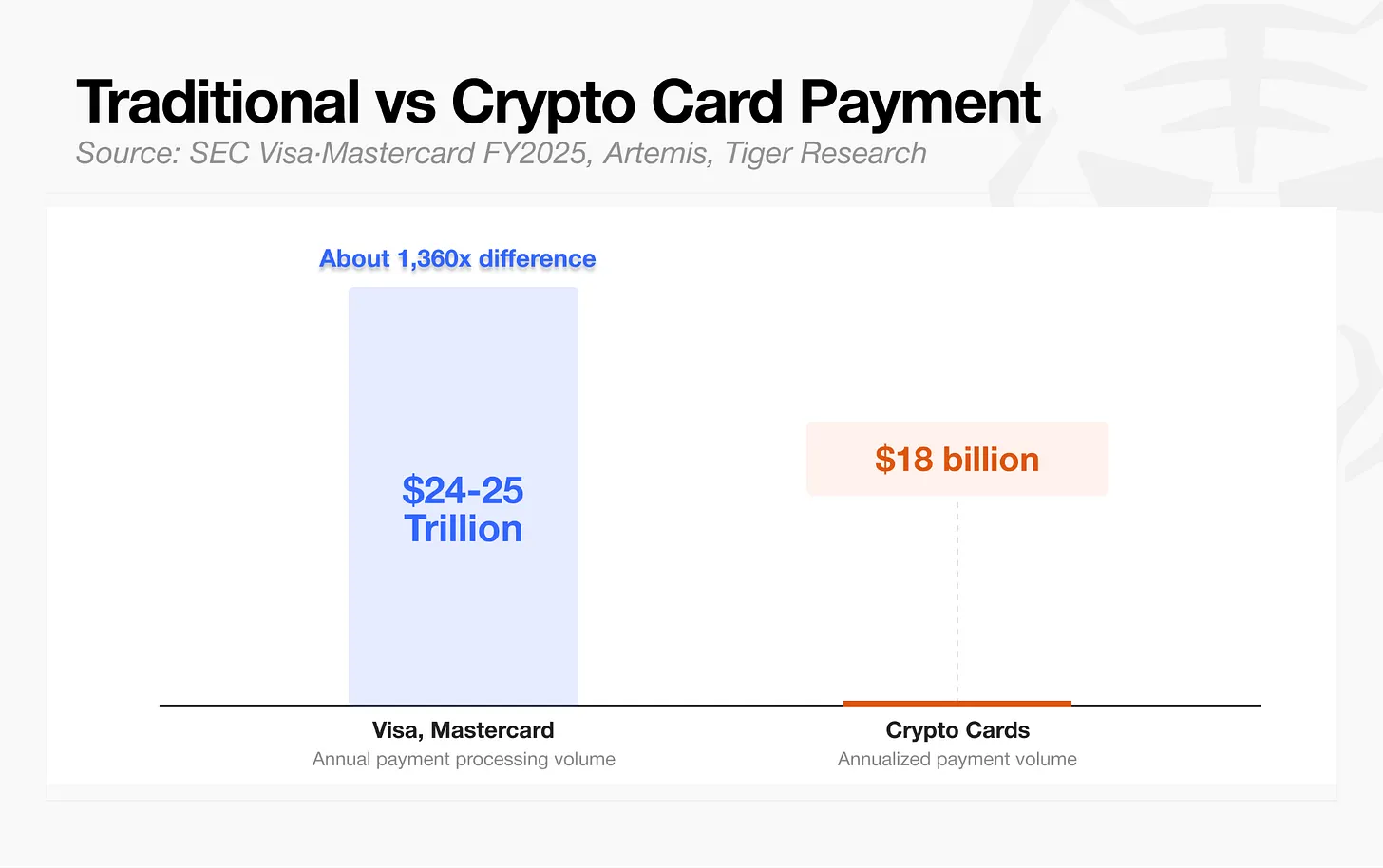

По сравнению со зрелыми финансовыми сетями, криптовалюты все еще значительно отстают в масштабах. Годовой оборот платежей Visa и Mastercard составляет от $24 до $25 трлн, в то время как годовой оборот криптоплатежных карт — всего $18 млрд. Эти цифры находятся в совершенно разных порядках величин.

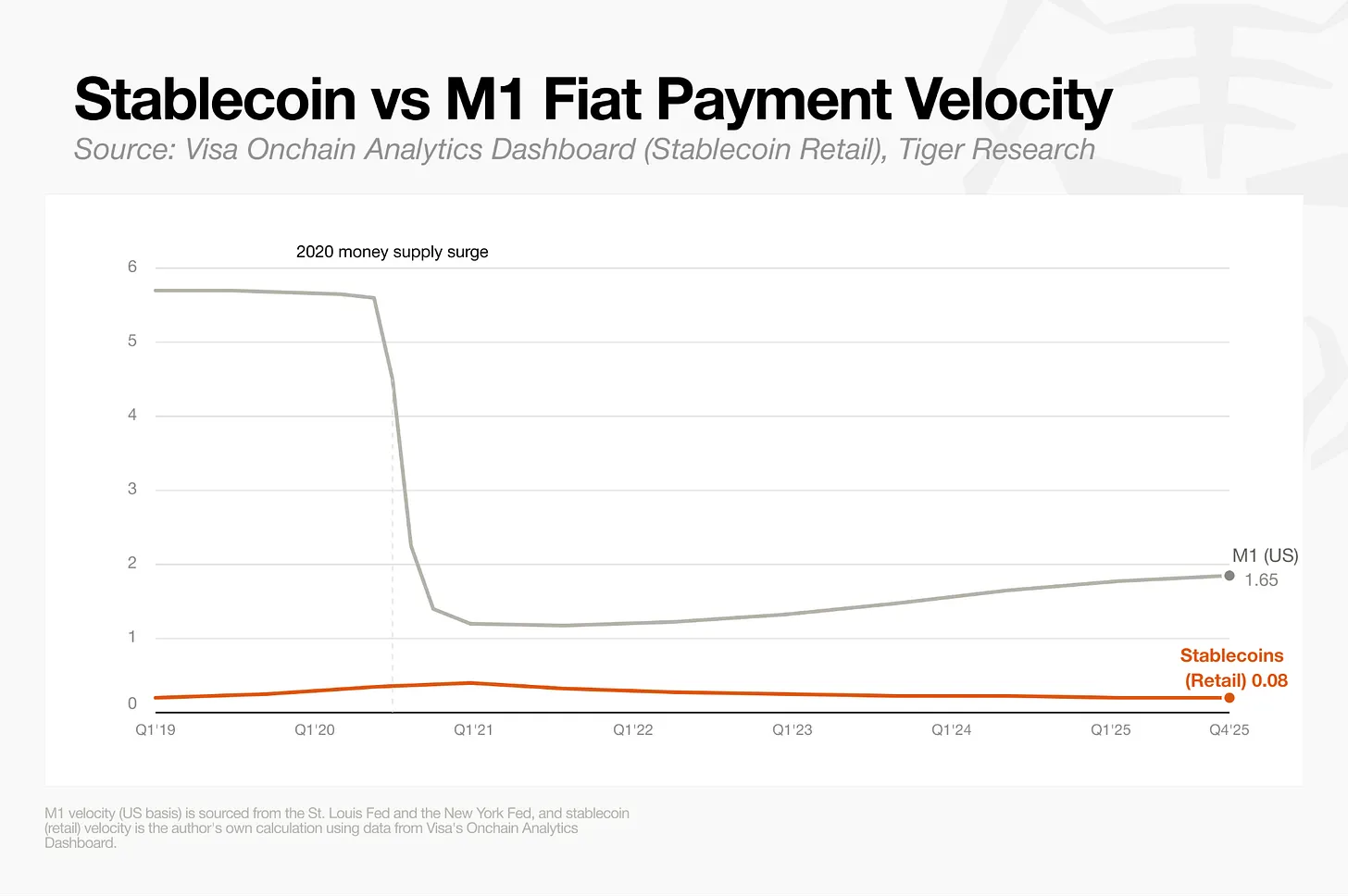

Показатель скорости обращения, измеряющий распространенность повседневных платежей, также остается низким. Согласно данным Visa, скорость розничного обращения стейблкоинов на блокчейне составляет всего 0,08, что в двадцать раз меньше скорости обращения узкой денежной массы М1 (1,65). Пользователи используют стейблкоины не по схеме «зарплата -> ежедневные траты -> пополнение по кругу», а чаще — по принципу единоразового пополнения с последующими редкими покупками по карте.

Рост цифр транзакций не равен формированию зрелой универсальной клиринговой системы. Значительная часть текущих транзакций по криптоплатежным картам приходится на пользователей из развивающихся рынков, которые не могут легко открыть долларовый счет. Для этой категории пользователей криптокарты действительно представляют практическую финансовую ценность.

Однако на развитых рынках криптоплатежные карты еще не нашли устойчивого продукт-рыночного соответствия (product-market fit) и не смогли создать глубокую привязку к счету через прямое зачисление зарплаты или автоплатежи.

С учетом источников поступления средств и сценариев использования, современные криптоплатежные карты лучше подходят для удовлетворения специфических потребностей определенных стран и являются дополнительным инструментом, а не универсальной финансовой инфраструктурой. Тем не менее, в условиях стремительного роста отрасли, ведущие игроки четырех основных бизнес-моделей параллельно совершенствуют цепочку создания стоимости на всех этапах.

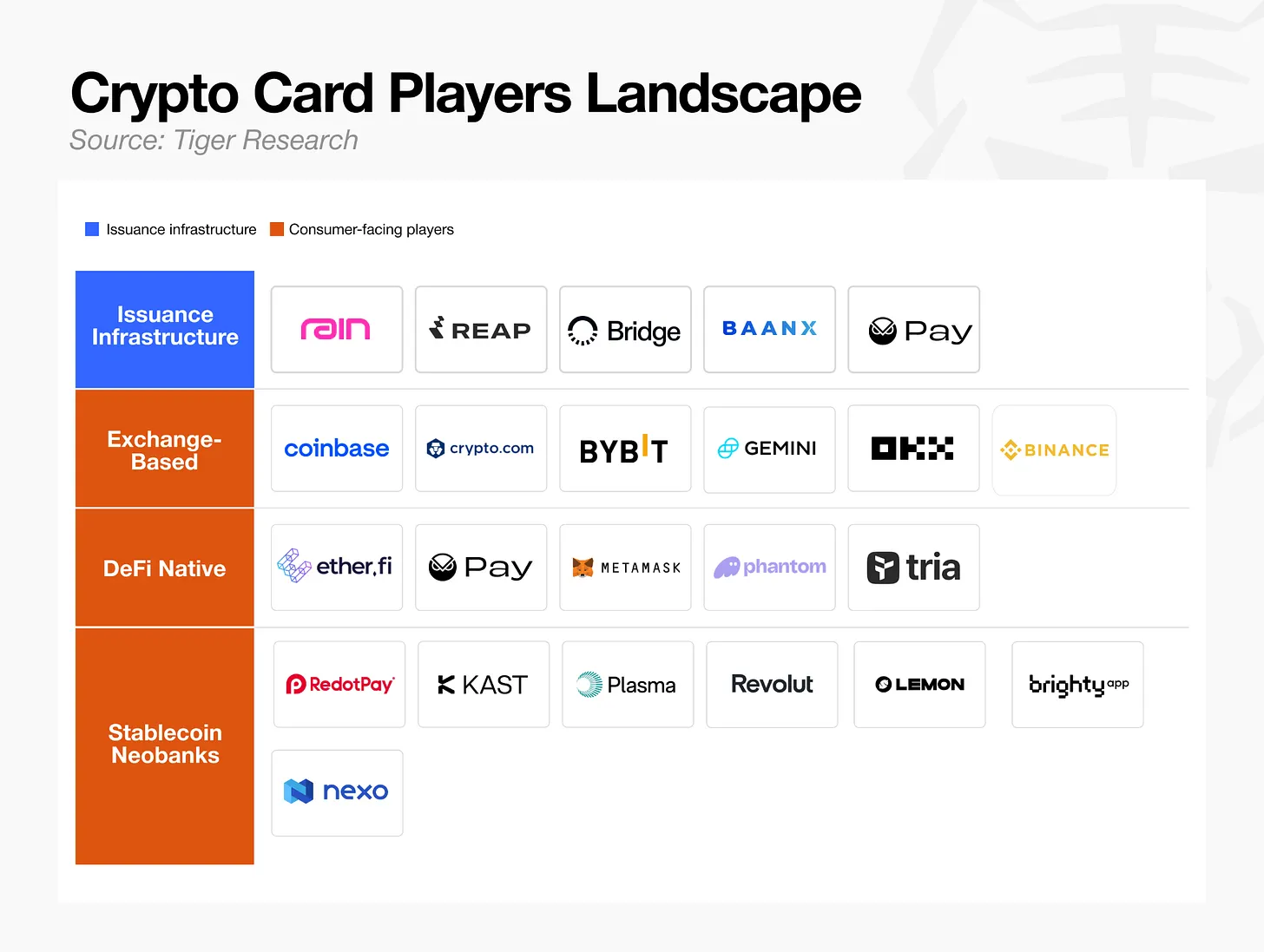

Четыре основные бизнес-модели криптоплатежных карт

Индустрия криптокарт в целом делится на четыре бизнес-модели, и участники конкурируют за первенство на разных уровнях. Эти модели разнообразны — от компаний, специализирующихся на предоставлении бэкенд-инфраструктуры, до тех, кто лишь заимствует форму карты, но имеет совершенно иную внутреннюю структуру.

Инфраструктура для выпуска карт

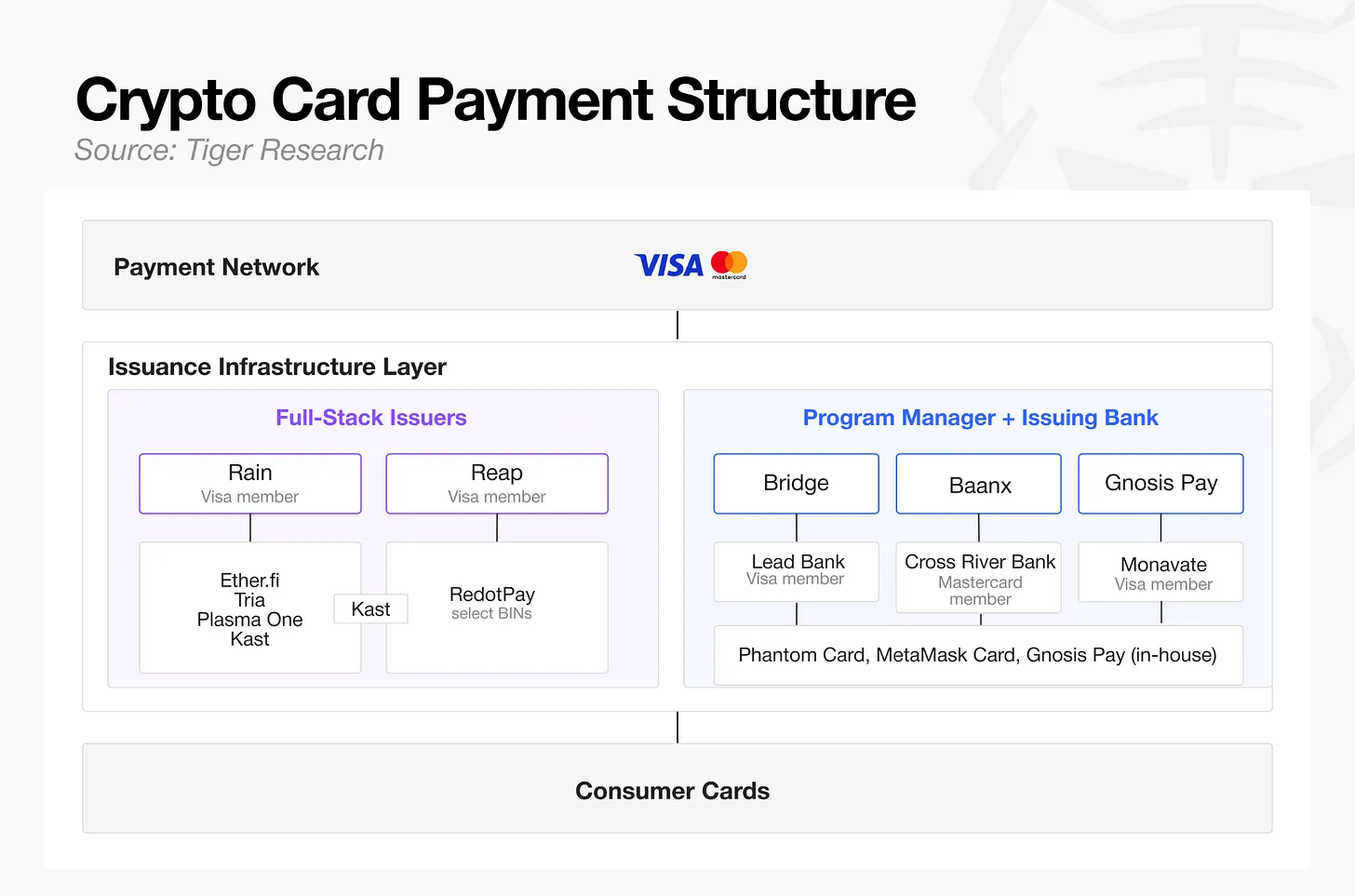

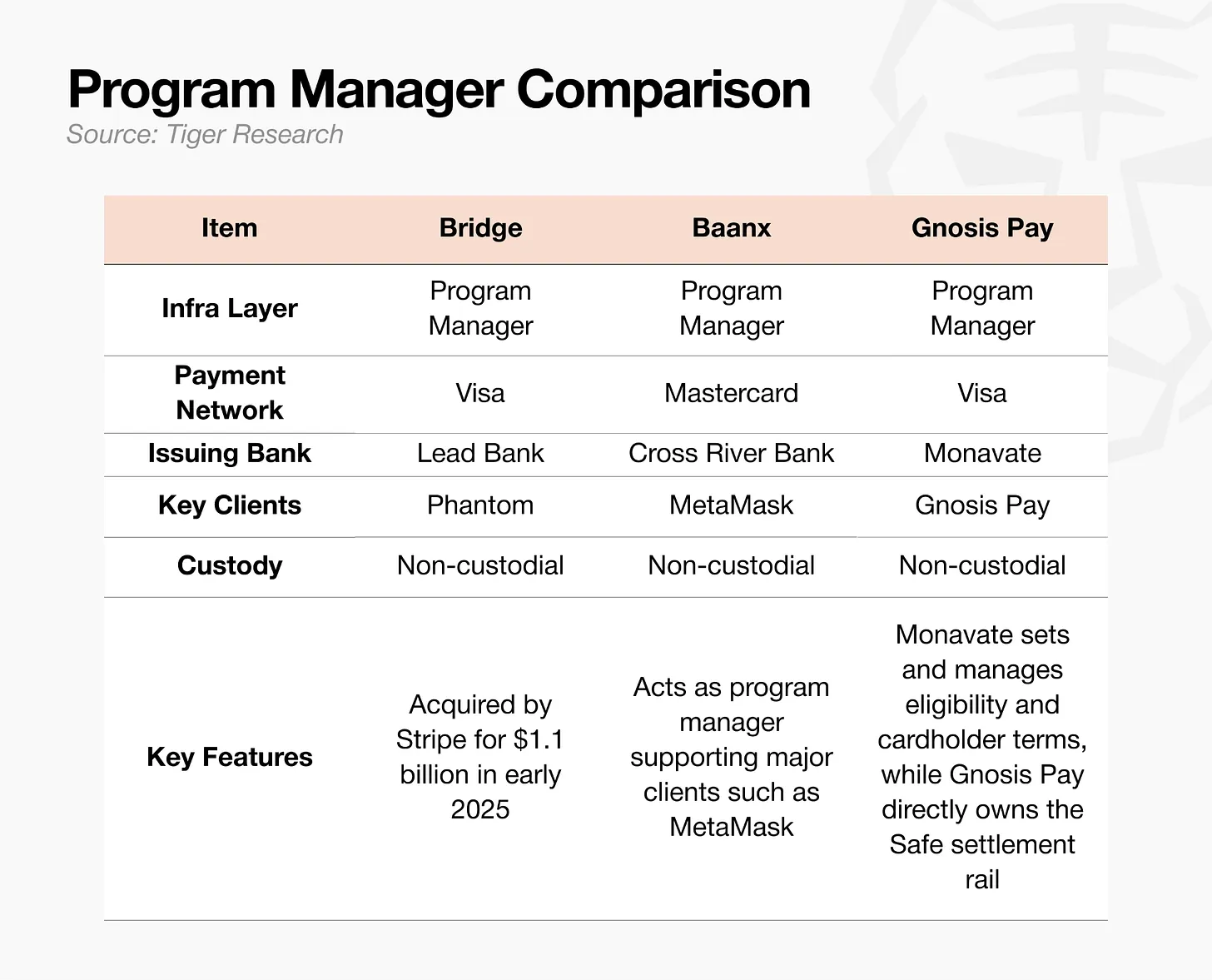

Известные платежные сети Visa и Mastercard также применяются в экосистеме криптовалютных карт. Под ними находится слой инфраструктуры для выпуска карт, который в конечном итоге выходит на потребительскую карту. Как показано на схеме выше, внутри слоя инфраструктуры для выпуска карт существуют две структуры. Первая — традиционная двухуровневая, где проект-оператор, отвечающий за управление, отделен от банка-эмитента, который занимается членством и расчетами. Вторая — компании полного цикла, такие как Rain и Reap, которые объединяют эти две функции в одном лице.

Множество внешне независимых брендов платежных карт на самом деле используют на бэкенде одни и те же несколько поставщиков услуг. Phantom Card, MetaMask Card и Gnosis Pay — типичные примеры.

Кажущиеся независимыми продукты, такие как Kast, Ether.fi, Tria, Plasma One, также используют ограниченное количество инфраструктурных провайдеров, причем Rain обслуживает подавляющее большинство потребительских карт.

Высокая концентрация в сфере инфраструктуры для выпуска карт привлекает и игроков с устоявшимся опытом из области традиционных цифровых банков. В марте 2026 года Nium запустила платформу для выпуска карт в стейблкоинах с поддержкой как Visa, так и Mastercard. К другим традиционным поставщикам финансовой инфраструктуры относятся: Bridge (приобретенная Stripe за $1,1 млрд в начале 2025 года) и BVNK (приобретенная Mastercard за сумму до $1,8 млрд в марте 2026 года).

Конкуренция в сфере выпуска карт усиливается: игроки полного цикла, давние поставщики услуг для проектов и новые финтех-компании соревнуются на одной арене. Простой бизнес по выпуску карт уже не может служить надежным конкурентным преимуществом.

Rain выделяется за счет своего конкурентного преимущества — ежедневного клиринга стейблкоинов. В то время как традиционный цикл клиринга по картам занимает несколько дней, Rain через Visa обеспечивает клиринг стейблкоинов в режиме T+0, значительно повышая эффективность оборота средств для таких партнерских платформ, как Ether.fi. Недавно платформа представила уровень управления AI-агентами, поддерживающий автоматическое создание программным обеспечением одноразовых виртуальных карт, что выходит за рамки базовой инфраструктуры для выпуска карт.

Чтобы вырваться вперед, поставщикам услуг по выпуску карт недостаточно предоставлять только базовые платежные каналы. Им необходимо быстро внедрять дифференцированные дополнительные функции, недоступные для традиционной инфраструктуры.

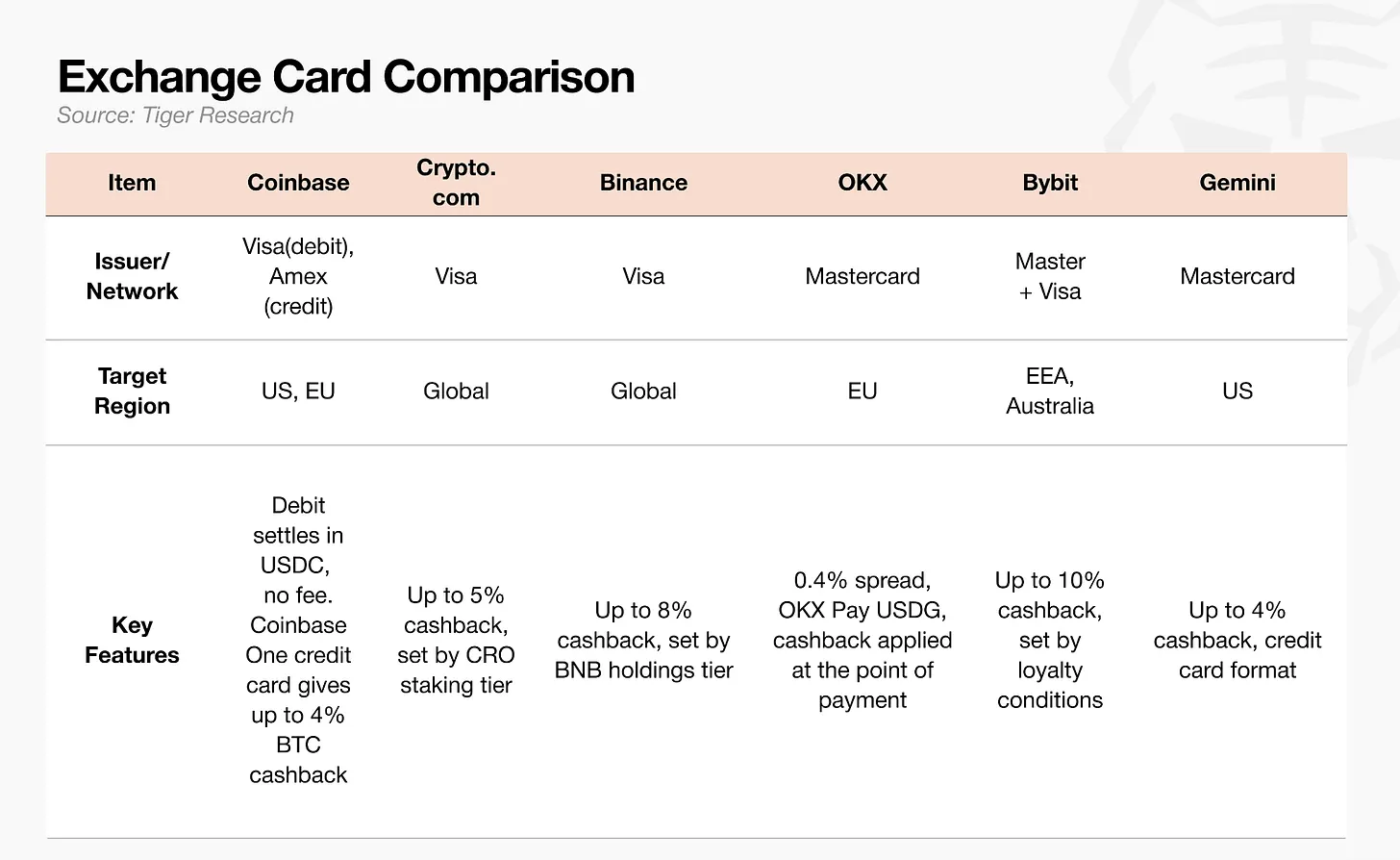

Платежные карты как дополнение к криптобиржам

Для бирж платежные карты не являются основным источником дохода; их ключевая роль — удержание существующих пользователей. Наложение функций карты на существующую базу пользователей, активы и данные о транзакциях помогает предотвратить отток клиентов. Реальная прибыль платформ формируется за счет комиссий за транзакции, кредитных операций и услуг по хранению активов, а не за счет самих операций по картам.

Биржи рассматривают платежные карты как точку входа для создания финансового супераппа. Однако модель кэшбэка в собственном токене платформы сопряжена с риском: волатильность цены токена напрямую приводит к нестабильности фактического процента возврата.

Альтернативными вариантами в отрасли являются кэшбэк в стейблкоинах или начисление процентов на остаток, но американский «GENIUS Stablecoin Act» запрещает деятельность, связанную с начислением процентов, что является препятствием для расширения рынка.

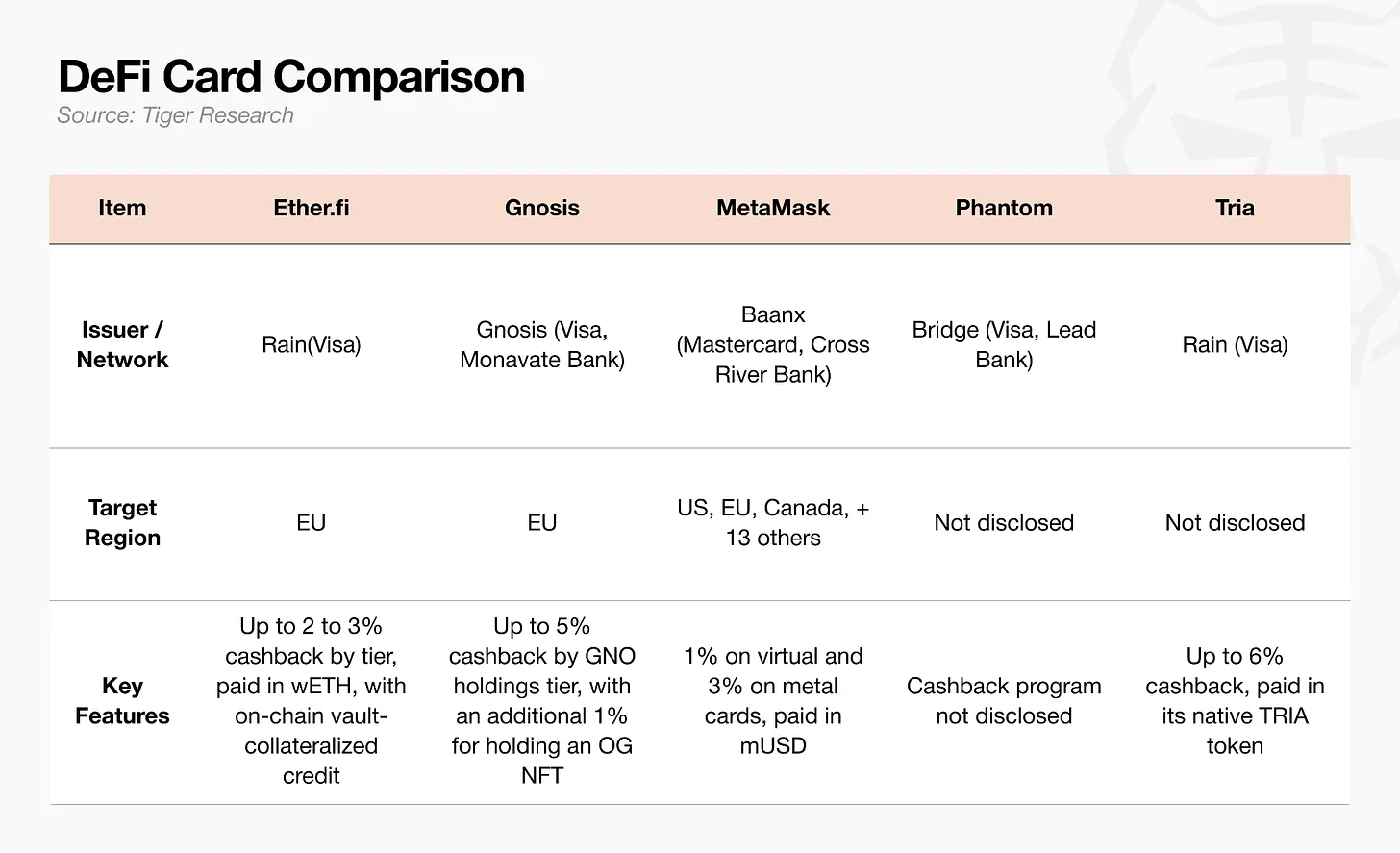

Децентрализованные кошельки (DeFi)

Основная логика этой модели заключается в том, что сам кошелек является счетом пользователя, активы находятся под его самостоятельным хранением (self-custody) в блокчейне, не передаются централизованной бирже, а оплата по карте списывается непосредственно с активов в блокчейне. Кроме того, она предоставляет кредитные лимиты, где активы могут быть заложены в качестве обеспечения.

Однако пользователям необходимо самостоятельно создавать хранилища (vaults), управлять залоговым обеспечением и контролировать риск ликвидации, что требует высокой технической грамотности и ограничивает масштабы пользовательской базы этой модели.

При оплате система в реальном времени конвертирует активы из блокчейна в фиатную валюту для осуществления клиринга, при этом каждая транзакция генерирует комиссию за газ в блокчейне. При недостаточной пропускной способности публичного блокчейна или перегрузке сети комиссия может превысить сумму покупки, а авторизация транзакций часто задерживается.

По этой причине MetaMask Card выбрала собственную сеть второго уровня Linea, снизив комиссию за газ до примерно $0,01 за транзакцию и смягчив проблему высоких комиссий и задержек при мелких платежах. Tria использует схему пополнения без комиссии за газ, где платформа берет на себя комиссию при пополнении, избавляя пользователя от необходимости выбирать блокчейн и рассчитывать комиссию.

Однако, пока удобство использования, сочетающее самостоятельное хранение активов и простоту оплаты по карте, не будет отточено до уровня традиционной дебетовой карты, эта модель будет ограничена в основном пользователями, искушенными в криптовалютах.

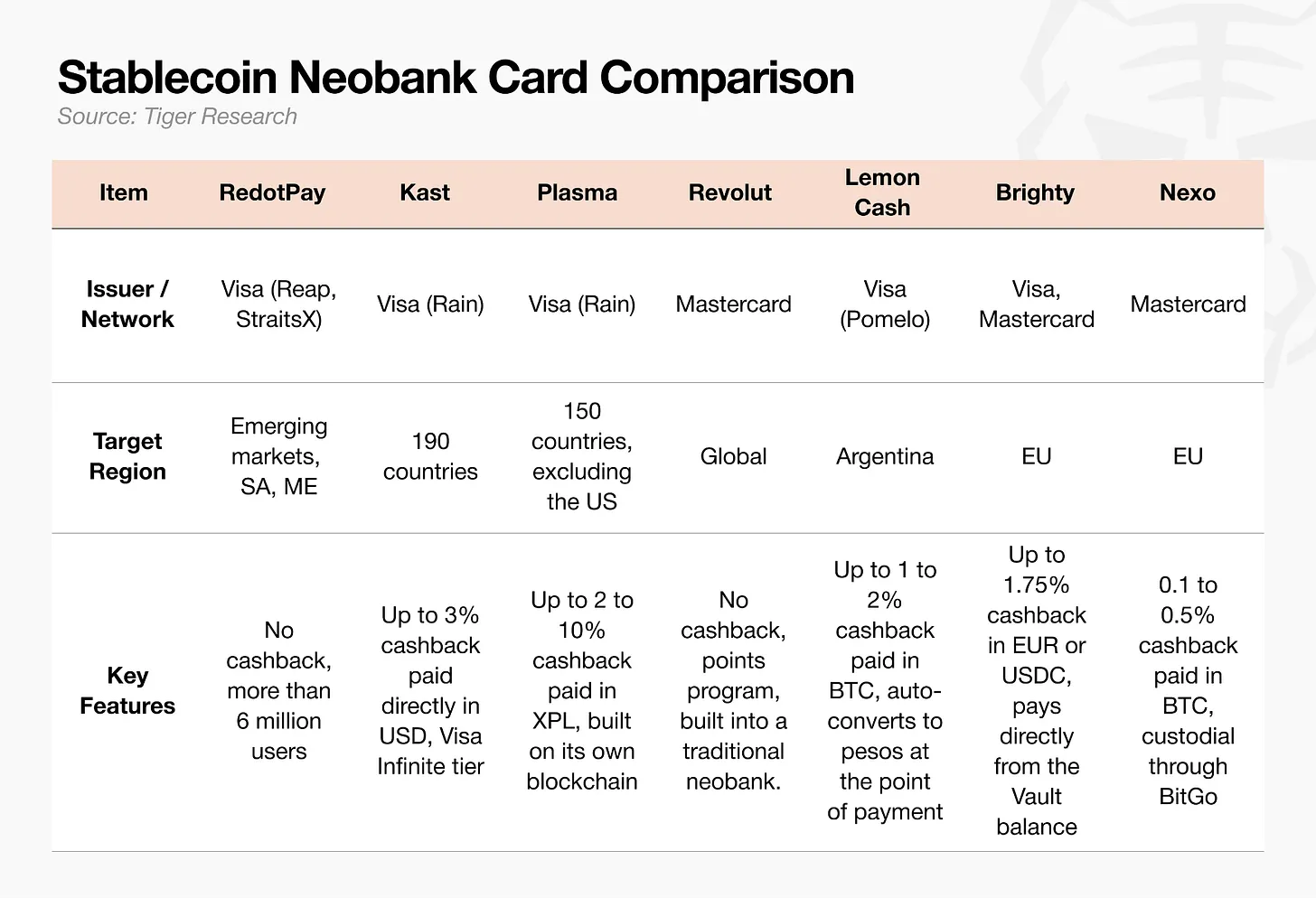

Стейблкоин-ориентированные цифровые банки

Это направление, занимающее наибольшую долю в общем объеме транзакций на рынке, делает акцент на функциях счета, а не на самой карте. Остаток в стейблкоинах объединяет функции обмена валюты, международных переводов и сбережений, а платежная карта служит лишь инструментом для расходов поверх этого. На развивающихся рынках с высокой волатильностью национальной валюты, дорогими международными переводами и ограниченным доступом к долларам эта модель обладает высокой конкурентоспособностью.

Для устойчивого роста этому направлению необходимо выйти за рамки модели «предоплаченной карты», при которой пользователь самостоятельно покупает стейблкоины и пополняет баланс.

Стратегии кэшбэка на разных платформах различаются в зависимости от их позиционирования на рынке. Лидеры отрасли, такие как RedotPay, и давний игрок традиционного финтеха Revolut вообще не предлагают программ кэшбэка, в то время как новые участники рынка, такие как Kast и Plasma One, активно продвигают кэшбэк в долларах или токенах платформы для привлечения пользователей.

Однако одних лишь бонусов и субсидий недостаточно для того, чтобы криптоплатежные карты действительно вошли в повседневные расходы пользователей.

Одной лишь платежной функции недостаточно для долгосрочного развития

История развития традиционных банковских и цифровых банковских карт доказывает: потолок прибыльности для чистого платежного бизнеса крайне низок. Эти компании стали прибыльными лишь тогда, когда интегрировали в свою бизнес-модель концепцию основного счета и структуру прибыли от депозитов и кредитов. Индустрия криптоплатежных карт сейчас подошла к аналогичному переломному моменту в развитии. Однако глобальные регуляторные нормы, такие как американский «GENIUS Act» и европейский MiCA, ограничивают развитие операций с начислением процентов на стейблкоины и управления активами, что делает путь к прорыву чрезвычайно трудным.

В условиях макрорегуляторных ограничений игрокам отрасли, желающим выжить в долгосрочной перспективе, необходимо сосредоточиться на трех ключевых стратегиях:

- Прямой контроль над цепочкой движения капитала;

- Удержание уникальных сценариев использования на развивающихся рынках;

- Создание собственной пользовательской системы счетов, которую не смогут заменить провайдеры базовой инфраструктуры.

После формирования отраслевых стандартов компании, неспособные выполнить вышеуказанное, постепенно останутся позади.

Оглядываясь на историю развития дебетовых карт, доминирующее положение на рынке заняли не те, кто выпустил больше всего карт, а те, кто первым овладел основными банковскими счетами пользователей. Перед индустрией криптоплатежных карт сейчас стоит абсолютно та же задача.

Операторам криптовалютных карт необходимо напрямую контролировать потоки капитала на этапе, предшествующем платежу через Visa, захватить лидерство в нишевых сегментах рынка и, подобно возникновению банковских счетов в традиционных финансах, взять под контроль потребительскую инфраструктуру. Это означает создание глобального стандарта, не имеющего прецедентов.

Криптоплатежные карты, неспособные достичь вышеуказанного, никогда не станут необходимым инструментом, интегрированным в повседневную жизнь, а останутся лишь предоплаченными картами, используемыми узкой группой энтузиастов ради небольшого кэшбэка.