Автор оригинала: Andjela Radmilac

Перевод: Luffy, Foresight News

Управляемый Cathie Wood ARK Invest в июне купил акции криптографических публичных компаний на общую сумму 77 миллионов долларов. Согласно ежедневным данным о транзакциях ARK, на фоне худшего за четыре года месячного снижения биткойна фонд увеличил свои позиции: на 44 миллиона долларов в Coinbase, 25,25 миллиона долларов в Circle и 8,2 миллиона долларов в Bullish.

Wood и другие институциональные инвесторы годами придерживаются одной и той же логики инвестирования: публичные криптокомпании предоставляют инвесторам регулируемый канал для участия в цикле роста криптоиндустрии, без необходимости прямого владения биткойном. Однако анализ рыночных данных CryptoSlate по состоянию на 2 июля раскрывает скрытую высокую цену этого пути инвестирования в акции.

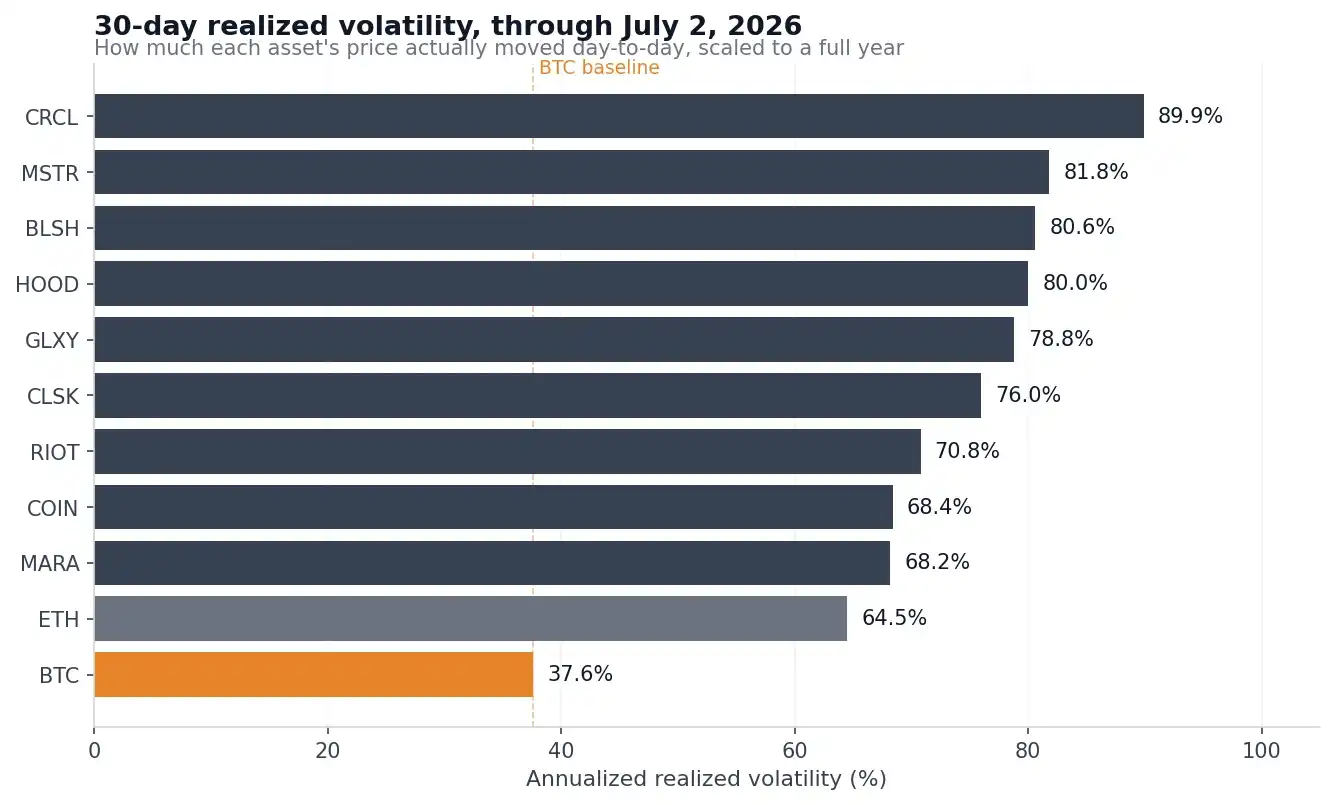

Годовые 30-дневные реализованные волатильности 9 криптокомпаний, котирующихся на американском рынке, находятся в диапазоне 68%–90%, что почти в два раза превышает волатильность биткойна в 37,6%. В 90-дневном периоде волатильность Circle достигает 103,6%, тогда как у биткойна — всего 37,8%. Разрыв в откатах цен также значителен: Circle откатилась на 51,4% от пика, MSTR — на 48,6%, Bullish — на 43,6%; в то время как биткойн упал с пика около 97 000 долларов в январе на 36,4%, что меньше, чем у всех вышеупомянутых акций.

30-дневная годовая реализованная волатильность BTC, ETH и девяти акций криптокомпаний, котирующихся в США, в период с 1 января 2026 года по 2 июля.

Если рассматривать только волатильность, криптоакции кажутся биткойном с плечом, но данные корреляции раскрывают совершенно иную картину. За последние 90 торговых дней коэффициенты корреляции Circle, Robinhood и Bullish с биткойном составляли всего 0,55–0,58 (диапазон корреляции от 0 до 1, где 1 означает полную синхронность, а 0 — отсутствие связи). Это означает, что колебания цены биткойна объясняют лишь около трети колебаний акций криптокомпаний. Остальные колебания целиком связаны с уникальными рисками компаний: ежеквартальными отчетами, отраслевой конкуренцией, деятельностью по привлечению финансирования, размытием капитала и т.д. Инвесторы, желающие через акции войти в криптоиндустрию, получают лишь частичную экспозицию к цене биткойна, но при этом несут полный набор рисков, присущих только фондовому рынку.

Лишь одна акция действительно следует за биткойном

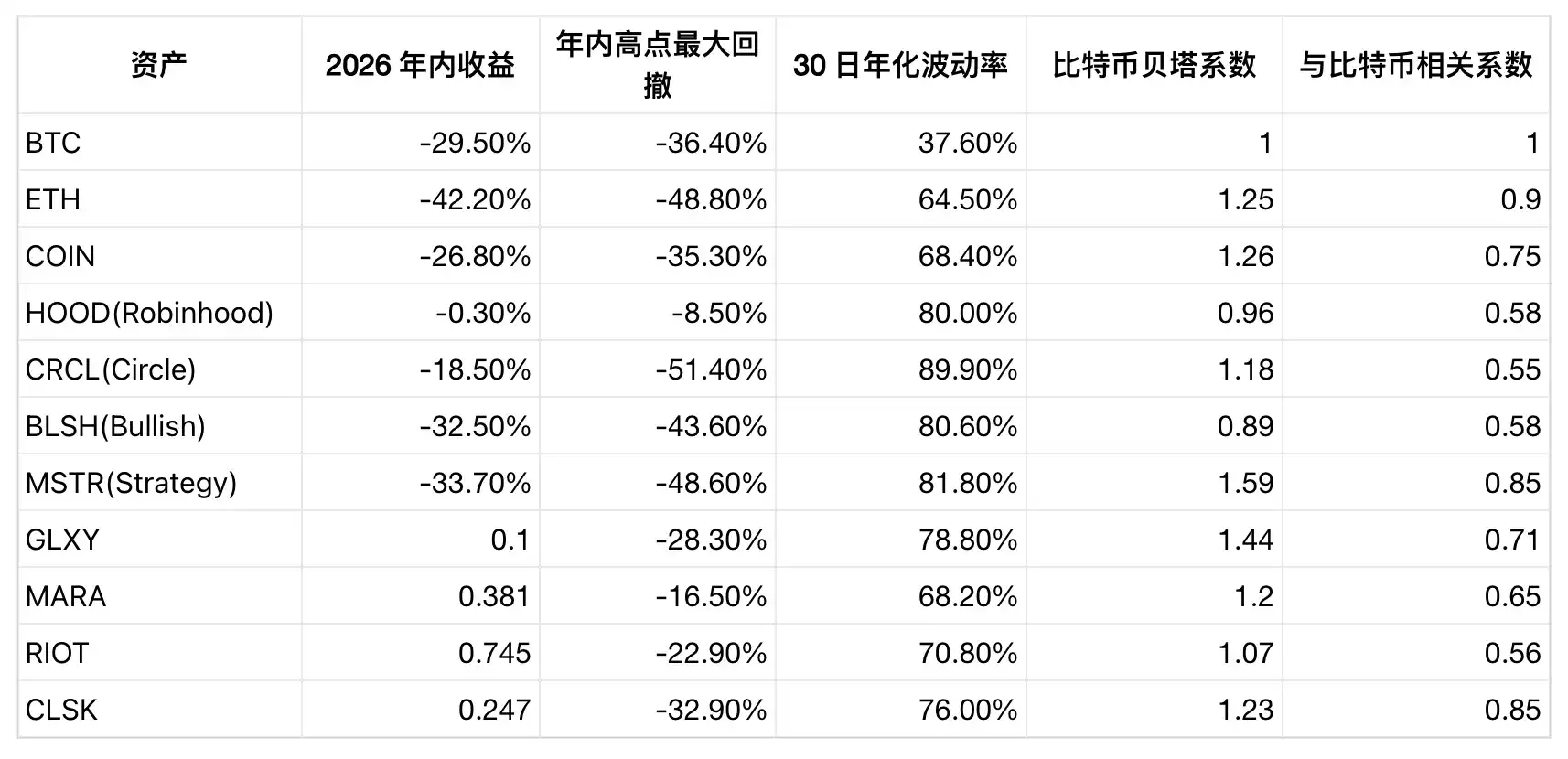

В таблице ниже представлена корреляция акций криптокомпаний с биткойном с конца 2025 года по настоящее время. Коэффициент бета показывает изменение акции в процентах при изменении биткойна на 1%.

На всем рынке только MSTR можно назвать альтернативой биткойну. Бета 1,59 и корреляция 0,85 означают, что она по сути является инструментом для инвестиций в биткойн с использованием плеча. В текущем нисходящем тренде ее падение с начала года и откат от пика значительно превосходят показатели биткойна.

Coinbase — относительно сбалансированный выбор, с падением с начала года на -26,8%, что немного меньше, чем у BTC, с коэффициентом бета 1,26 и корреляцией 0,75, что делает ее второй по силе связи с биткойном в секторе. Однако ее волатильность по-прежнему почти вдвое выше, чем у биткойна, а цена упала на 60,6% по сравнению с историческим пиком в 419,78 доллара в июле 2025 года, что означает большие убытки для инвесторов, купивших на пике, чем для тех, кто вошел на историческом пике биткойна в октябре 2025 года.

Circle идеально демонстрирует «бизнес-риски под крипто-оболочкой». Она имеет самую низкую корреляцию с биткойном в секторе и самую высокую 90-дневную волатильность. Триггером послужило событие 30 июня: официальный запуск стабильной монеты Open USD, поддержанной более чем 140 компаниями, включая Coinbase, Stripe, Visa, Mastercard и BlackRock. Акции CRCL в тот день рухнули на 17,5%. Это падение почти не было связано с движением биткойна и стало чисто негативным фактором для компании из-за конкуренции за долю на рынке стабильных монет.

Robinhood — обратный пример, также подтверждающий независимость бизнеса отдельных акций от крипторынка. Акции этой компании с начала года упали всего на 0,3%, а максимальный откат составил лишь 8,5%. Криптобизнес составляет лишь малую часть ее общего портфеля брокерских услуг по акциям, опционам и деривативам; диверсифицированный бизнес смягчил падение. Однако, с другой стороны, во время бычьего рынка криптовалют она вряд ли сможет обеспечить инвесторам значительную прибыль от роста цен на криптовалюты.

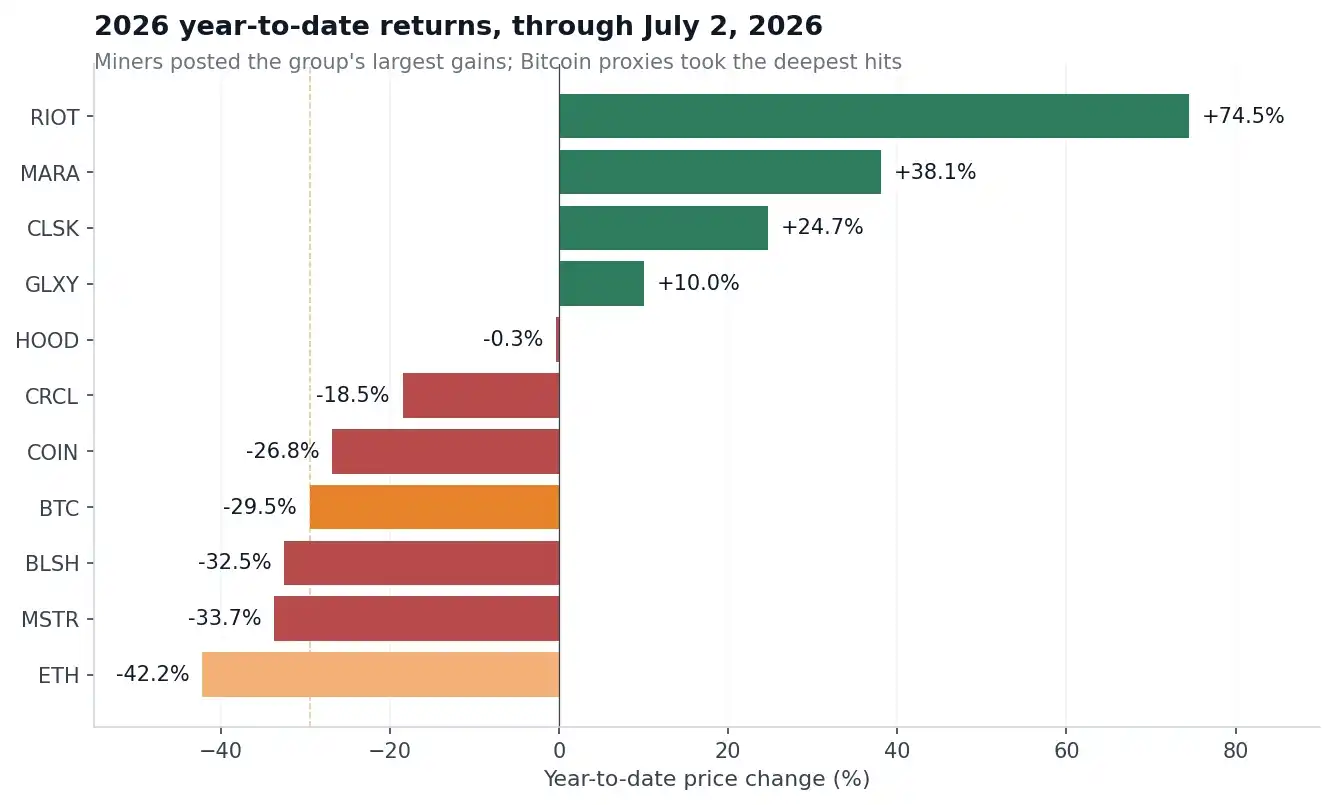

Динамика майнинговых компаний наиболее необычна. При падении биткойна на 29,5% с начала года, акции RIOT выросли на 74,5%, MARA — на 38,1%, CleanSpark — на 24,7%. Основная логика заключается в трансформации майнеров в поставщиков высокопроизводительных вычислений для ИИ с контрактами на аренду вычислительных мощностей на сотни миллиардов долларов и постоянной продажей своих запасов биткойнов. Хотя их внутридневная динамика по-прежнему следует за биткойном (коэффициенты бета у всех больше 1), доходность за год полностью определяется бизнесом по хостингу ИИ и отвязана от цены биткойна.

Изменение цены BTC, ETH и девяти акций криптокомпаний с начала года.

Волатильность самого биткойна немала. 30-дневный индекс волатильности биткойна от Volmex в конце мая опускался до минимума 24,5, в начале февраля достигал пика в 68,7, а в начале июля восстановился до 41,6. Несмотря на это, волатильность подавляющего большинства криптоакций по-прежнему вдвое выше.

Кейс Strategy: Структура капитала создает дополнительные риски

Владение биткойном требует принятия риска только его роста или падения; покупка акций публичных криптокомпаний добавляет множество переменных: бизнес-риски, размытие капитала, исчезновение премии к оценке, давление финансирования, изменения в структуре капитала и т.д.

Strategy недавно продемонстрировала все эти риски за один месяц. В конце июня ее коэффициент цена/чистая стоимость активов (mNAV) впервые упал ниже 1. Этот показатель отражает соотношение общей оценки компании к ее чистой стоимости активов. Значение ниже 1 означает, что рынок оценивает всю компанию дешевле, чем ее наличные средства и биткойны. По данным на 22 июня, Strategy владеет 847 363 биткойнами. В день, когда mNAV опустился ниже 1, эти биткойны стоили около 50 миллиардов долларов.

mNAV больше 1 — основа всей модели роста Strategy. Ранее компания могла выпускать обыкновенные и привилегированные акции с премией, привлекать средства и продолжать накапливать биткойны, увеличивая их количество на акцию. Как только mNAV падает ниже 1, этот цикл начинает разрушать акционерную стоимость — выпуск акций для покупки биткойнов равносилен продаже существующих активов в биткойнах с дисконтом.

CryptoSlate еще в январе сообщала, что компании, владеющие биткойнами, делятся на те, что торгуются с премией к оценке, и те, что торгуются с дисконтом. В конце июня общая капитализация Strategy составляла 29,54 миллиарда долларов, что меньше половины пика в 71 миллиард долларов в 2024 году, и все четыре класса привилегированных акций упали до исторических минимумов.

Strategy представила план действий. 29 июня компания объявила о программе обратного выкупа акций на сумму до 1,25 миллиарда долларов, одновременно разрешив продажу биткойнов для пополнения ликвидности, чтобы покрыть дивиденды по привилегированным акциям и процентные платежи по долгу. За несколько недель до этого, 1 июня, компания впервые с 2022 года продала всего 32 биткойна. После объявления акции выросли на 12,6% за один день, положив конец восьмидневному падению. Крупнейшей в мире компании по владению биткойнами пришлось продавать свои активы на медвежьем рынке для получения денежных средств — это ограничение, с которым не сталкиваются прямые владельцы биткойнов, и уникальный для акций риск.

Именно в этом контексте ARK наращивает позиции на фоне падения. 25 июня, во время общего обвала криптоакций, фонд под управлением Вуд за один день купил акций Robinhood на 3,27 миллиона долларов, одновременно увеличив позиции в Coinbase, Circle и Bullish. Вуд считает, что долгосрочная целевая цена биткойна составляет миллионы долларов, и сейчас она использует значительную скидку для инвестиций в публичные криптокомпании, которые глубоко скорректировались после пика 2025 года.

Данные раскрывают истинную сущность этих компаний.

- Strategy = биткойн с плечом + риск размытия капитала;

- Circle = платежная компания в сфере стабильных монет, вовлеченная в борьбу за долю рынка;

- Robinhood = универсальный брокер, для которого криптовалюты — лишь побочный бизнес.

Массовая покупка Вуд акций этих компаний по сути является ставкой на комбинацию различных бизнес-моделей, где степень экспозиции к крипторынку у каждой сильно различается.

У каждой акции своя собственная инвестиционная логика: Coinbase с начала года превзошла биткойн, Robinhood сохранила цену начала года, сектор майнинговых компаний в целом показал лидирующую доходность. Однако ключевой вопрос остается: действительно ли покупка криптоакций сопряжена с меньшим риском, чем прямое владение монетами?

Данные девяти публичных компаний показывают, что акции либо усиливают волатильность биткойна, либо добавляют бизнес-риски, не связанные с ценой монеты.

По-настоящему сильные криптоакции в этом году опирались на независимые растущие бизнесы, такие как вычисления для ИИ, клиентский трафик брокерских услуг, платежные продукты, где биткойн является лишь второстепенным фактором.