Автор: Liam Akiba Wright

Компиляция: Chopper, Foresight News

TL;DR (Краткое содержание)

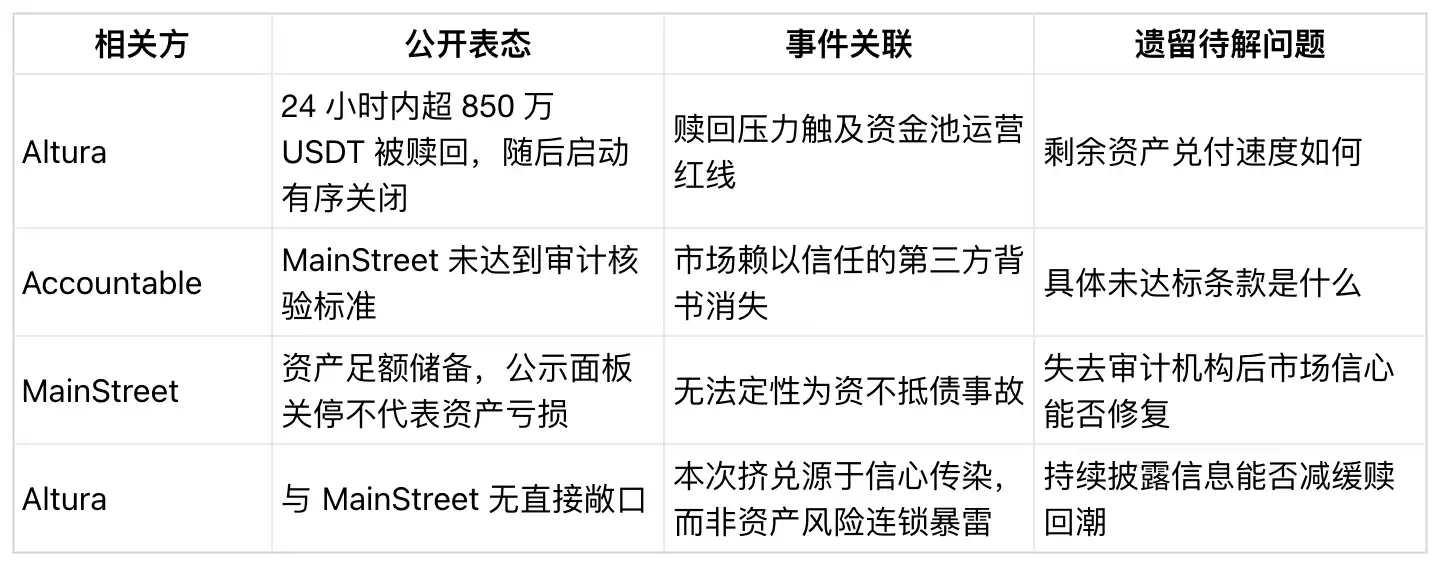

- Altura сообщает, что пользователи вывели более 8.5 миллионов USDT в течение 24 часов до начала упорядоченного закрытия казначейства.

- Этот набег показал, что даже продукт, не имеющий прямых связей с активом в рамках другого протокола, может столкнуться с давлением ликвидности.

- Открытым остается вопрос: сможет ли платформа своевременно выполнить оставшиеся обязательства? Сроки ликвидации разных инвестиционных стратегий заметно различаются.

Скандал с аудитом резервов MainStreet привел к коллапсу рыночного доверия во всем сегменте доходных стейблкоинов. Altura столкнулась с оттоком более 8.5 миллионов USDT за сутки, и команда проекта решила упорядоченно закрыть казначейство.

Генеральный директор Altura Ранвир Арора заявил, что общая сумма вывода пользователей до закрытия казначейства превысила 8.5 миллионов долларов. Altura также утверждает, что не имеет никакой связи с MainStreet или его базовой инвестиционной стратегией. Суть этого набега — не прямое распространение риска активов, а цепная реакция коллективной потери доверия к аналогичным доходным продуктам.

Спусковым крючком послужило прекращение сотрудничества между аудиторской фирмой третьей стороны Accountable и MainStreet из-за несоответствия последней стандартам аудиторской проверки. MainStreet заявил, что его активы полностью обеспечены, но отсутствие подтверждения от независимого аудитора вызвало у держателей аналогичных продуктов повсеместные сомнения: сможет ли пул средств быстро выполнить обязательства в случае массового вывода средств?

Именно этот операционный риск и обнажился в случае с Altura. С точки зрения пользователя вывод кажется простой операцией, но активы платформы распределены по разным сегментам: позиции на биржах, кредиты частным лицам, расчеты по реальным активам (RWA). Сроки возврата средств для разных типов активов совершенно не синхронизированы.

MainStreet впоследствии заявил, что отключение публичной панели резервов третьей стороной не свидетельствует об убытках или обесценении инвестиционного портфеля.

Предупреждение о рисках от самой Altura также имеет ключевое значение: проект ясно указал, что не владеет никакими активами, связанными с MainStreet, и его кредитный пул HyperEVM, рынок USDT/AVLT, а также объекты кредитования в Ethereum не пострадали от этого инцидента.

Но когда пользователи видят, что аудиторская фирма разрывает сотрудничество с одним доходным стейблкоин-продуктом, их внимание смещается не на то, есть ли у соседнего протокола риски, а на то, смогут ли все аналогичные продукты выдержать волну массовых выводов.

При массовых выводах ликвидность становится ключевым противоречием

Пользователи стейблкоинов часто обращают внимание только на сам токен, как USDT в этом случае — ключевой инструмент расчетов на крипторынке. Привязка USDT к курсу 1 доллара остается стабильной, его общая капитализация составляет около 1860 миллиардов долларов, а суточный объем торгов превышает 51 миллиард долларов.

Этот рыночный масштаб имеет двоякий эффект: с одной стороны, базовая ликвидность USDT чрезвычайно высока, и отдельный пул средств, номинированный в USDT, вряд ли может поколебать весь рынок стейблкоинов. Но с другой стороны, ликвидность самого пула полностью зависит от направлений инвестиций, каналов размещения активов, правил расчетов и способности контрагентов соответствовать ожидаемой пользователями скорости вывода.

Объявление Altura также указывает на эту реальность: средства на биржах можно обналичить быстрее, чем частные кредиты или инвестиции в RWA. Но вывод с бирж также ограничен процедурами платформы, каналами перевода и рыночной конъюнктурой. У частных кредитов и активов RWA есть фиксированные сроки возврата средств — погашение займов, выкуп долей, период расчетов — все это не соответствует потребности пользователей DeFi в мгновенном выводе.

Несовпадение сроков возврата разных активов означает, что даже при отсутствии фактических убытков рыночное доверие может определить судьбу продукта. Пользователи, которые выводят средства первыми, могут получить их мгновенно, а тем, кто выводит позже, приходится ждать погашения активов. Такие ожидания заставляют всех стремиться вывести средства как можно раньше. Сама возможность поэтапных выплат может ускорить набег и давку.

Масштабы этого вывода значительны: общий объем пула средств Altura составляет десятки миллионов долларов, а вывод 8.5 миллионов USDT за сутки — это очень высокая доля. Массовый централизованный вывод заставляет инвестиционный портфель, изначально ориентированный на рост доходности, переориентироваться на приоритет ликвидности.

Сроки вывода — следующий ключевой индикатор для наблюдения

Взглянув на весь сегмент стейблкоинов, нельзя игнорировать этот урок. Общая капитализация стейблкоинов исчисляется сотнями миллиардов, дневной объем торгов — десятками миллиардов. Различные доходные стейблкоины обещают стабильность капитала и дополнительный доход, но большинство базовых инвестиционных стратегий не могут быть ликвидированы мгновенно.

Подобные продукты сами по себе работоспособны, но риски сосредоточены на операционном уровне. Публикация доказательств резервов, сторонний аудит, позиции на биржах, частные кредиты, инвестиции в RWA — уязвимости ликвидности в этих звеньях полностью раскрываются только тогда, когда пользователи отказываются от доходности и просто хотят вернуть свои деньги.

Для Altura ключевыми моментами наблюдения в дальнейшем станут процесс закрытия: смогут ли активы быть упорядоченно выведены, частота обновлений от платформы, объем средств, возвращающихся на каждом этапе, удастся ли избежать распродажи долгосрочных активов пользователями по низким ценам для срочного выхода. Имеющаяся информация свидетельствует лишь о потенциальных проблемах с ликвидностью, а не о том, что базовые активы Altura убыточны.

Для всех доходных продуктов на базе стейблкоинов в отрасли проверка этого инцидента заключается в том, сможет ли подтверждение сторонним аудитором укрепить доверие при рыночных колебаниях, а не стать спусковым крючком для паники. Панели публикации резервов и сторонняя проверка — это инструменты, призванные снизить рыночную неопределенность, но негативные новости о разрыве аудиторского сотрудничества распространяются гораздо быстрее, чем разъяснения проектов.

В этом и состоит урок, который инцидент с набегом на Altura преподносит отрасли: на рынке пулов средств DeFi рыночное доверие — это вовсе не несущественный мягкий показатель. Оно напрямую определяет, готовы ли пользователи долгосрочно размещать средства, предоставляя базовым инвестиционным стратегиям достаточный срок для ликвидации.