Автор: Лиам Акиба Райт

Перевод: Чоппер, Foresight News

TL;DR:

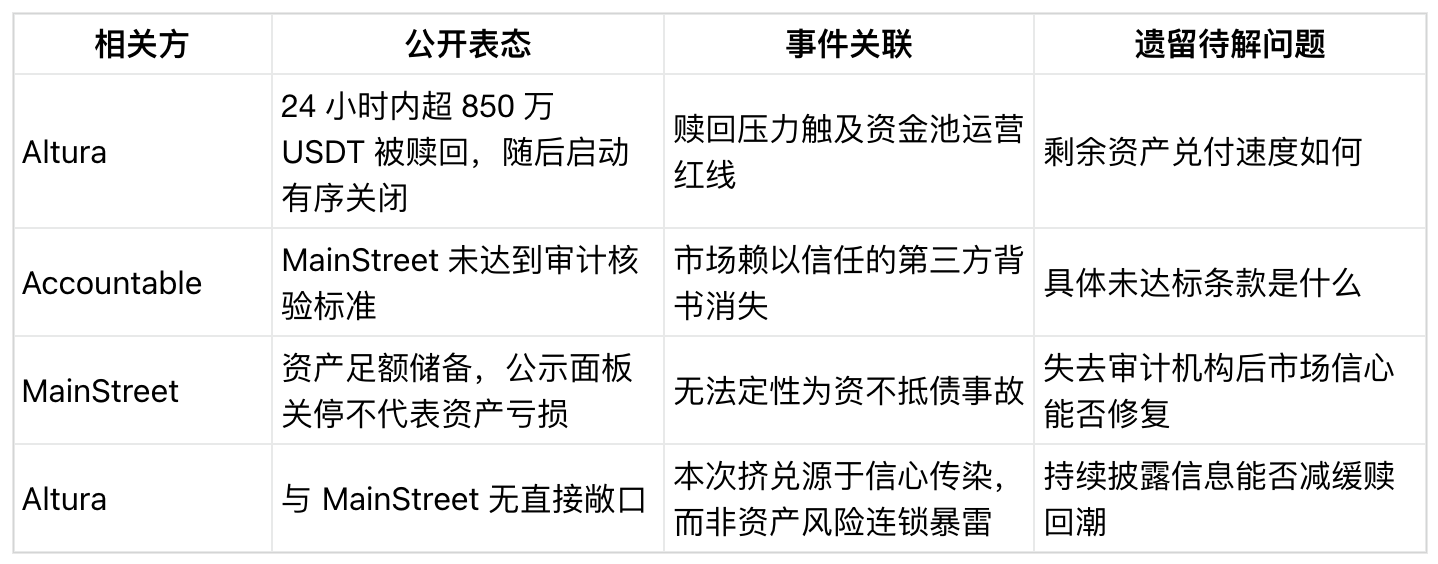

- Altura сообщает, что пользователи вывели более 8,5 млн USDT за 24 часа до начала упорядоченного закрытия сейфов.

- Эта паника изъятий показала, что даже если продукт стабильной монеты с доходностью не имеет прямой связи с активом другого протокола, он все равно может столкнуться с давлением ликвидности.

- Остается открытым вопрос: смогут ли оставшиеся активы на платформе быть погашены вовремя? Существуют явные различия в циклах ликвидации для разных инвестиционных стратегий.

Скандал с аудитом резервов MainStreet вызвал обвал доверия на всем рынке доходных стабильных монет. Отток из Altura превысил 8,5 млн USDT за день, и команда проекта решила упорядоченно закрыть сейфы.

Генеральный директор Altura Ранвир Арора сообщил, что объем вывода средств пользователями перед закрытием сейфов превысил 8,5 млн долларов США. Altura также заявила, что не имеет никакого отношения к MainStreet или ее базовой инвестиционной стратегии. Суть этого инцидента с паникой изъятий заключается не в распространении риска активов, а в цепной реакции, вызванной коллективной потерей доверия к аналогичным доходным продуктам.

Непосредственной причиной стала прекращение сотрудничества аудиторской фирмы третьей стороны Accountable с MainStreet, ссылаясь на несоблюдение стандартов проверки аудита. MainStreet, в свою очередь, заявила публично, что ее резервы активов достаточны, но отсутствие подтверждения от стороннего аудитора вызвало широкие сомнения у владельцев аналогичных продуктов: если все одновременно потребуют погашения, смогут ли пулы ликвидности обеспечить быстрое исполнение?

Именно этот операционный риск раскрыл инцидент с Altura. С точки зрения пользователя операция вывода кажется простой, но активы платформы распределены по разным сегментам: позиции на биржах, кредиты частным лицам, расчеты по реальным активам (RWA). Сроки возврата средств по разным типам активов полностью не синхронизированы.

В дальнейшем MainStreet заявила, что отключение публичной панели резервов третьей стороны не означает убытков активов или обесценивания инвестиционного портфеля.

Собственные предупреждения о рисках от Altura также имеют ключевое значение: команда проекта четко указала, что не владеет никакими активами, связанными с MainStreet, и что ее пулы ликвидности HyperEVM, рынок USDT/AVLT, а также кредитные позиции на Ethereum не затронуты этим событием.

Однако, когда пользователи видят, что аудитор разрывает сотрудничество с продуктом стабильной монеты с доходностью, их беспокойство смещается не с вопросов о том, есть ли у соседнего протокола подверженность рискам, а с тем, смогут ли все аналогичные продукты выдержать волну массового изъятия.

Ликвидность становится ключевым противоречием в условиях массового изъятия

Пользователи стабильных монет часто сосредотачиваются только на самих токенах, как и USDT в этом инциденте, который является ключевым расчетным средством на крипторынке. Курс USDT, привязанный к доллару США, остается стабильным, его общая рыночная капитализация составляет около 186 млрд долларов США, а суточный объем торгов превышает 51 млрд долларов.

Такие объемы рынка имеют двоякое влияние: с одной стороны, базовая ликвидность USDT чрезвычайно высока, и отдельный пул ликвидности, номинированный в USDT, вряд ли сможет поколебать весь рынок стабильных монет; с другой стороны, собственная ликвидность пула полностью зависит от направлений инвестиций, каналов размещения активов, правил расчетов и способности контрагентов соответствовать ожидаемой пользователями скорости вывода.

Объявление Altura также подчеркивает эту реальность: средства, размещенные на биржах, легче быстро конвертировать в наличные по сравнению с частными кредитами или инвестициями в реальные активы (RWA); однако вывод с бирж также ограничен процедурами платформы, каналами перевода, рыночной конъюнктурой. Частные кредиты и активы RWA имеют фиксированные циклы возврата средств: погашение кредитов, выкуп долей, расчетные периоды — все это не может соответствовать потребности пользователей DeFi в мгновенном выводе средств.

Несовпадение циклов возврата по разным активам означает, что даже без фактических убытков активов, рыночное доверие может решить судьбу продукта. Пользователи, которые изымают средства первыми, могут получить их мгновенно, в то время как те, кто изымает позже, вынуждены ждать срока погашения активов. Одно лишь ожидание такого сценария заставляет всех стремиться вывести средства раньше. Сама возможность поэтапного погашения может ускорить панику и давку.

Масштабы изъятий в этом случае значительны: общий объем пула ликвидности Altura составляет десятки миллионов долларов США, и изъятие 8,5 млн USDT за день представляет собой очень высокую долю. Массовый одновременный вывод средств вынуждает инвестиционный портфель, изначально ориентированный на рост доходности, переориентироваться на конфигурацию активов с приоритетом ликвидности.

Цикл погашения: следующий ключевой показатель для наблюдения

В масштабах всей индустрии стабильных монет этот урок нельзя игнорировать. Общая рыночная капитализация стабильных монет составляет сотни миллиардов, ежедневный объем торгов — десятки миллиардов. Различные доходные стабильные монеты обещают стабильность основной суммы и дополнительный доход, но базовые инвестиционные стратегии большинства из них не могут быть ликвидированы мгновенно.

Такие продукты сами по себе операционно жизнеспособны, но риски сконцентрированы на операционном уровне. Доказательства резервов, сторонние аудиты, позиции на биржах, частные кредиты, инвестиции в RWA — недостатки ликвидности в этих звеньях полностью проявляются только тогда, когда пользователи отказываются от погони за доходностью и просто хотят вернуть свои деньги.

Для Altura ключевой точкой наблюдения в дальнейшем станет процесс закрытия: смогут ли активы быть упорядоченно погашены, частота обновления раскрытия информации платформой, объем средств, возвращаемых на каждом этапе, удастся ли избежать ситуации, когда пользователи вынуждены распродавать долгосрочные активы по низкой цене для срочного выхода. Имеющаяся информация может подтвердить лишь наличие проблем с ликвидностью, но не доказывает наличие убытков по базовым активам Altura.

Для всей индустрии продуктов стабильных монет с доходностью испытание, связанное с этим инцидентом, заключается в том, сможет ли поддержка сторонним аудитом укрепить доверие в условиях рыночной волатильности, а не стать спусковым крючком для паники. Панели публикации резервов, проверки третьими сторонами — это инструменты, призванные снизить рыночную неопределенность, но негативная новость о прекращении сотрудничества с аудитором распространяется гораздо быстрее, чем разъяснения от команды проекта.

В этом заключается урок, который инцидент с паникой изъятий в Altura преподносит индустрии: в секторе пулов ликвидности DeFi рыночное доверие — это отнюдь не несущественный мягкий показатель; оно напрямую определяет, готовы ли пользователи хранить средства долгосрочно, предоставляя базовым инвестиционным стратегиям достаточный цикл для ликвидации.