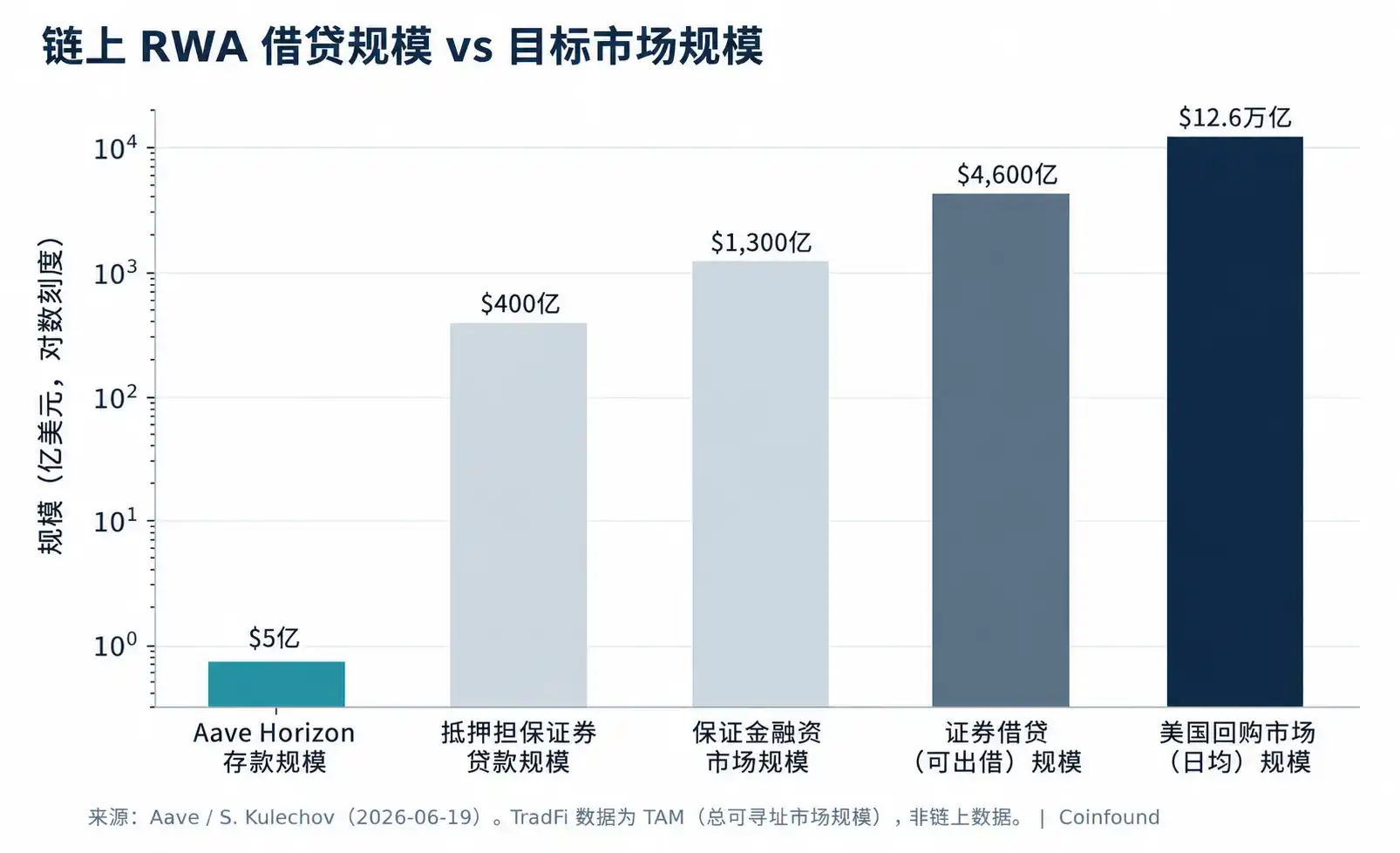

Le 19 juin, le fondateur d'Aave, Kulechov, a présenté la future version V4 d'Aave comme une alternative sur chaîne au financement sur titres de Wall Street, visant le marché quotidien américain d'environ 12,6 mille milliards de dollars de pensions livrées (repo), de 4,6 mille milliards de dollars de titres disponibles au prêt, ainsi que le marché du financement sur marge. Il propose trois types de produits : les prêts garantis par des titres, les pensions livrées (règlement atomique) et le prêt de titres. Son marché de prêt RWA institutionnel, Horizon, qui a été lancé en août 2025, a déjà accumulé des dépôts d'environ 440 à 550 millions de dollars, avec un objectif de dépasser le milliard en 2026. Cela fait passer le récit des "RWA en tant que garantie" d'un simple produit à celui d'"infrastructure de financement sur titres sur chaîne".

En reprenant le cadre à trois niveaux, la nature de cette évolution réside dans le troisième niveau – la composabilité. La V4 ne modifie pas le crédit de l'actif sous-jacent et ne crée pas directement de mismatch de liquidité ; ce qu'elle fait, c'est connecter de manière unifiée tout problème des deux premiers niveaux au levier et à la liquidation sur chaîne. En d'autres termes, elle transforme la couche de composabilité, que nous avons toujours soulignée comme un point de risque, en l'ossature principale du système.

Aave est légitime pour faire cela. Fin 2025, il représentait environ 61,5 % des parts de marché du prêt actif et plus de la moitié du TVL total du secteur du prêt. Son ingénierie est aussi plus prudente que celle du DeFi typique – Horizon utilise l'oracle NAV de Chainlink pour le prix selon la valeur nette, fait appel à LlamaRisk et Chaos Labs pour les paramètres de risque, les aTokens ne sont pas transférables et les contrats sont non-custodiaux. Ces points sont à souligner et ne doivent pas être négligés.

Mais un choix de conception mérite d'être examiné de plus près. L'architecture "Hub de liquidité centralisé + Spokes multiples" de la V4, partageant le pool de liquidité avec Horizon, va dans le même sens – la priorité à l'efficacité du capital. Le pool partagé permet aux nouveaux actifs d'accéder immédiatement à de la profondeur de liquidité et d'avoir des taux plus stables, c'est un avantage ; le prix à payer est l'absence d'isolation des risques : si un type de garantie spécifique rencontre des problèmes en période de stress, c'est le même pool de stablecoins, partagé avec toutes les autres garanties, qui est sollicité. En améliorant l'efficacité, le pool partagé élargit la surface de risque de la couche de composabilité d'un actif unique à l'ensemble du marché. C'est l'autre facette négligée dans le récit du TAM de milliers de milliards.

Ce risque n'est pas hypothétique. En avril 2026, une attaque sur un pont inter-chaînes tiers a conduit au dépôt d'environ 116 500 rsETH non adossés comme garantie sur Aave, créant une créance douteuse – c'est exactement le schéma "problème d'intégrité de la garantie → créance douteuse", et ce indépendamment d'un défaut sur l'actif sous-jacent.

En termes d'échelle, Horizon représente actuellement environ 5 milliards de dollars, avec un objectif de 10 milliards, ce qui n'est qu'un début par rapport au marché des pensions de 12,6 mille milliards qu'il vise (voir graphique ci-dessous) ; et c'est précisément pour cette raison que ce mécanisme de levier unifié pour divers RWA n'a pas encore été testé lors d'une véritable crise de crédit ou de liquidité. En y ajoutant l'écart de valeur nette de 5 à 10 % en période de stress que nous avions estimé dans notre précédent article sur les jetons de type CLO, les positions à effet de levier pourraient être liquidées avant même le recalcul de la NAV. Nous penchons vers l'idée que la première créance douteuse ou liquidation forcée à grande échelle sur des garanties RWA sera déclenchée par un désalignement entre le prix/la valeur nette du jeton de garantie en période de stress, et non par un défaut sur l'actif sous-jacent – se manifestant par une liquidation ou une perte sur un marché de prêt RWA institutionnel, alors que le crédit sous-jacent n'a pas fait défaut.

Les implications sont différentes selon les acteurs : les institutions fournissant des garanties à ces marchés devraient fixer les décotes en fonction de l'écart "valeur nette vs prix sur chaîne" en période de stress, et pas seulement selon le crédit ; les prêteurs fournissant des stablecoins doivent comprendre qu'ils soutiennent un pool partagé, exposé à chaque type de garantie qu'il contient, et pas seulement à celui qu'ils favorisent ; pour les prestataires de services de risque et les protocoles, le choix entre pools isolés et pool partagé est un arbitrage entre isolation des risques et efficacité du capital. Dans notre cadre à trois niveaux, cet article, ainsi que celui sur les stablecoins (l'actif prêté) et le précédent sur les CLO (l'actif gagé), pointent vers la même ligne directrice – le marché regarde encore principalement la couche de crédit, alors que la tokenisation crée constamment de nouveaux risques dans les deux couches suivantes. Fixer un prix indépendant pour les risques de liquidité et de composabilité des jetons de garantie est précisément la position de Coinfound.

Illustration : Le prêt RWA sur chaîne reste minuscule par rapport au marché traditionnel du financement sur titres qu'il vise (Source : Aave / Kulechov, juin 2026)

Avertissement : Cet article est fourni à titre informatif uniquement et ne constitue en aucun cas un conseil en investissement ; les données peuvent présenter des retards ou des erreurs, veuillez vous référer aux informations officielles.