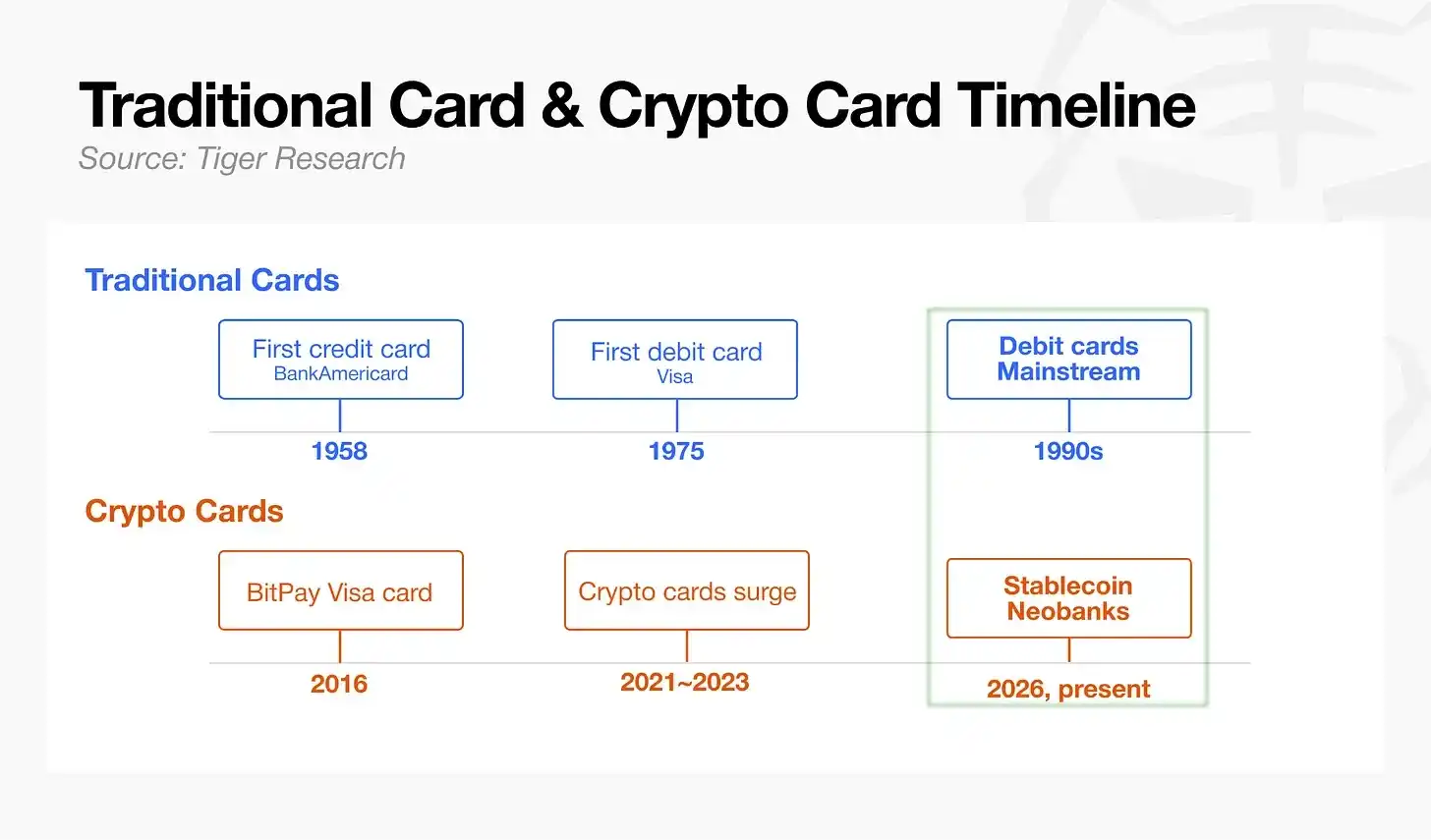

En septembre 1958, la Bank of America a envoyé massivement des cartes de crédit à 65 000 résidents de Fresno, en Californie, la première carte de paiement sans infrastructure sous-jacente associée. Un an après son lancement, les résultats étaient décevants, avec un taux de retard de 22% et des pertes atteignant 20 millions de dollars. L'industrie a mis 15 ans à mettre en place un système de règlement électronique, la carte de débit n'est apparue que 17 ans plus tard, et Visa a passé 20 ans entiers à établir une norme de paiement mondiale universelle.

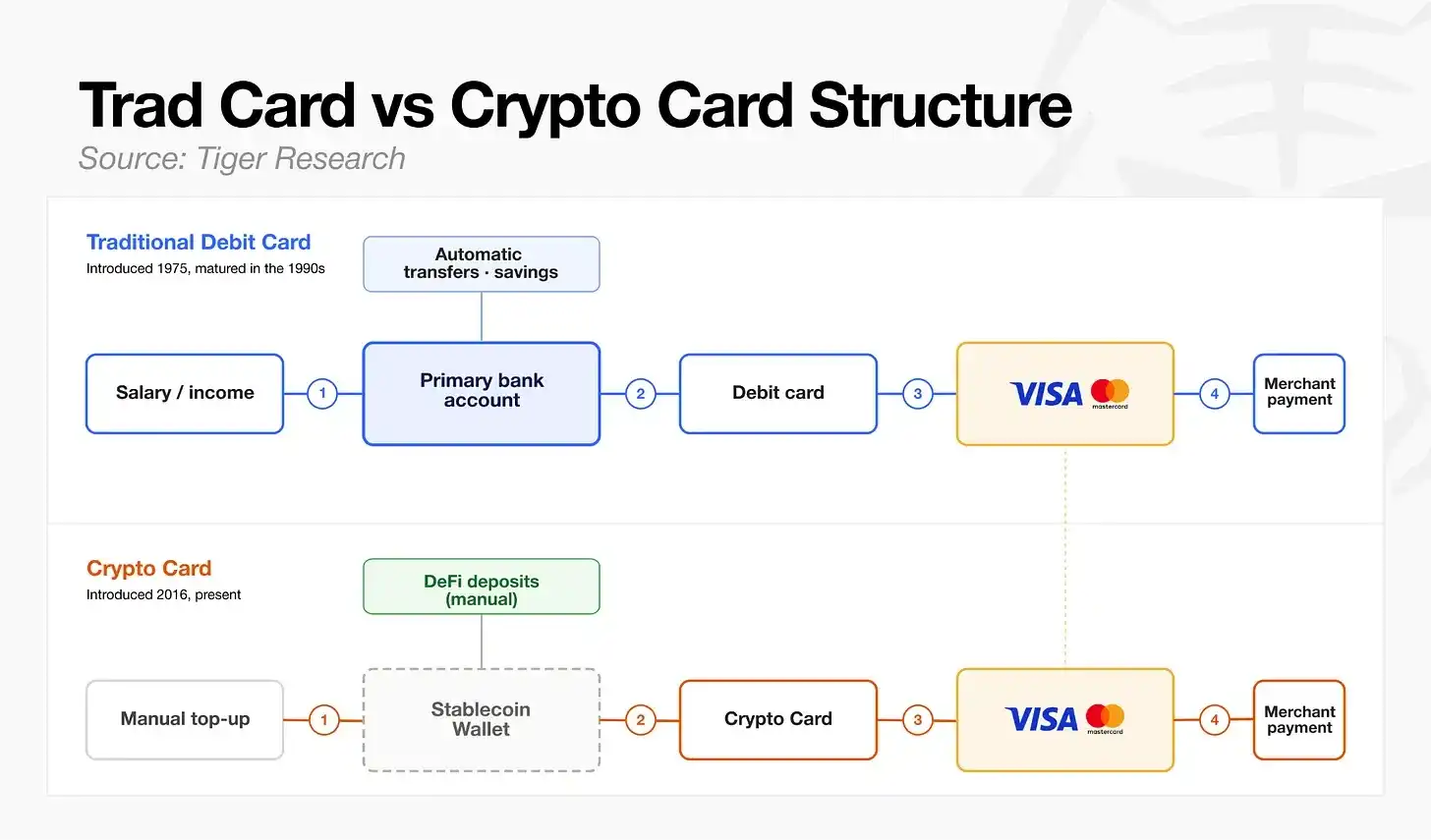

La plus grande ligne de partage entre le paiement traditionnel et le paiement crypto réside dans la capacité à ancrer une relation financière de compte régulière avec l'utilisateur. La carte de débit est née en 1975, mais ce n'est qu'après la généralisation de la domiciliation des salaires dans les années 1990 qu'elle est devenue l'outil standard du compte bancaire principal individuel. En revanche, les cartes de paiement crypto actuelles ont pour principale entrée de fonds le rechargement manuel par l'utilisateur en stablecoins ; la grande majorité des portefeuilles crypto ne peuvent pas recevoir les salaires, les prélèvements automatiques et autres flux financiers quotidiens. Le stade de développement global de l'industrie correspond à peu près à celui de la carte de débit autour de 1990.

Le futur leader du secteur des cartes de paiement crypto ne se mesurera pas au nombre de cartes émises, mais à celui qui réussira le premier à construire un véritable compte principal au service des recettes et dépenses quotidiennes, ou qui trouvera un levier de croissance incitant les utilisateurs à rester à long terme.

15 milliards de dollars de transactions mensuelles ne signifient pas un secteur mature

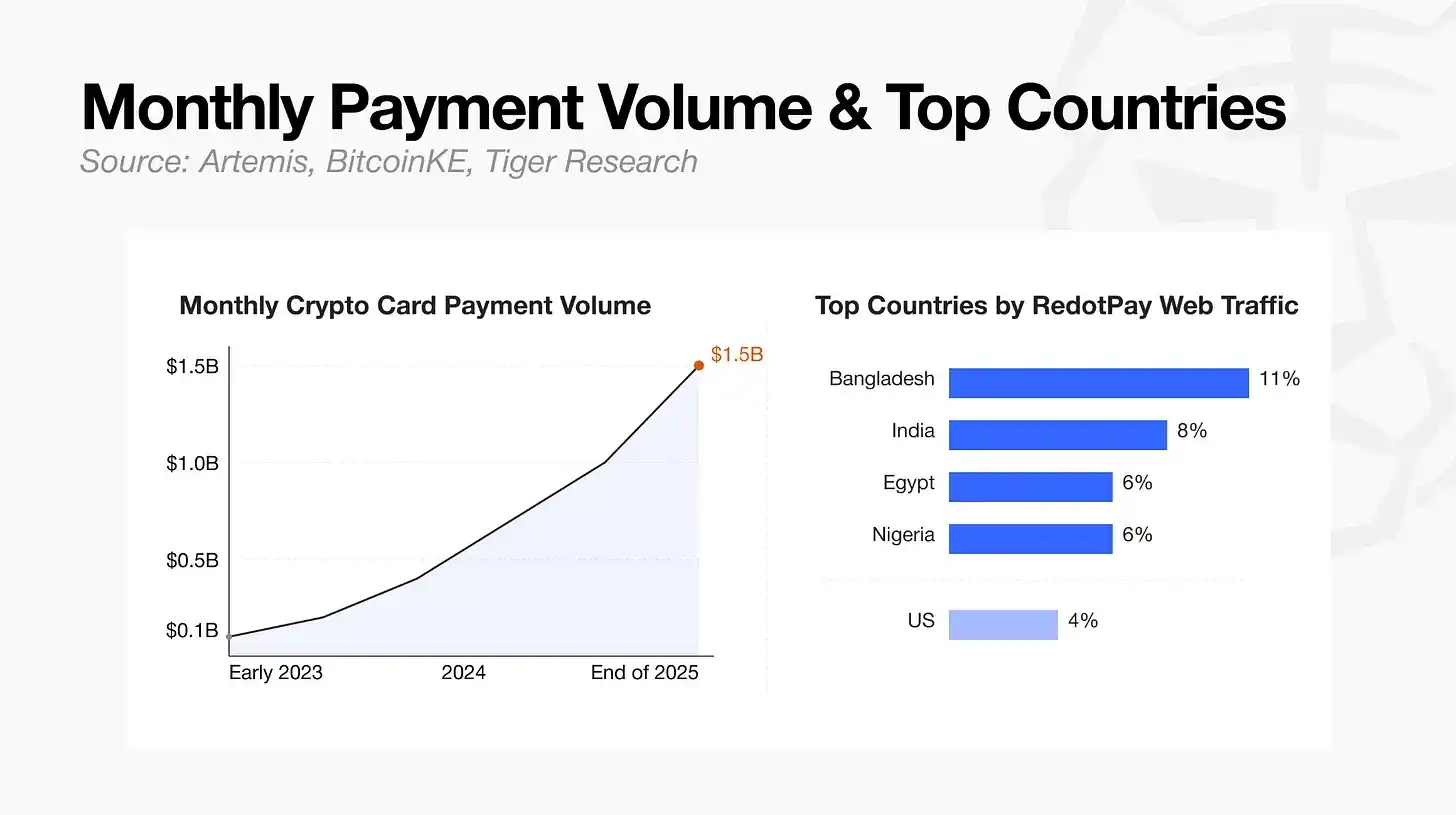

Selon les données de l'agence Artemis, le volume mensuel des transactions par carte de paiement crypto est passé de 100 millions de dollars début 2023 à 1,5 milliard de dollars fin 2025, soit un volume annuel d'environ 18 milliards de dollars. En raison des différences de méthodologie de comptabilisation des données on-chain, le chiffre annuel réel peut varier légèrement, mais l'explosion des volumes de transaction est un fait.

Une analyse attentive de ces indicateurs révèle une concentration marquée des services et des régions. Le principal fournisseur, RedotPay, représente à lui seul plus de la moitié du flux de transactions de l'ensemble du secteur ; les utilisateurs accédant à ces plateformes sont fortement concentrés sur les marchés émergents : Bangladesh 11%, Inde 8%, Égypte 6%, Nigeria 6%, les États-Unis ne représentant que 4%.

Il apparaît ainsi que la demande réelle pour les cartes de paiement crypto ne provient pas des principaux marchés développés, mais des régions en développement où les services financiers sont insuffisants et l'accès aux dollars limité.

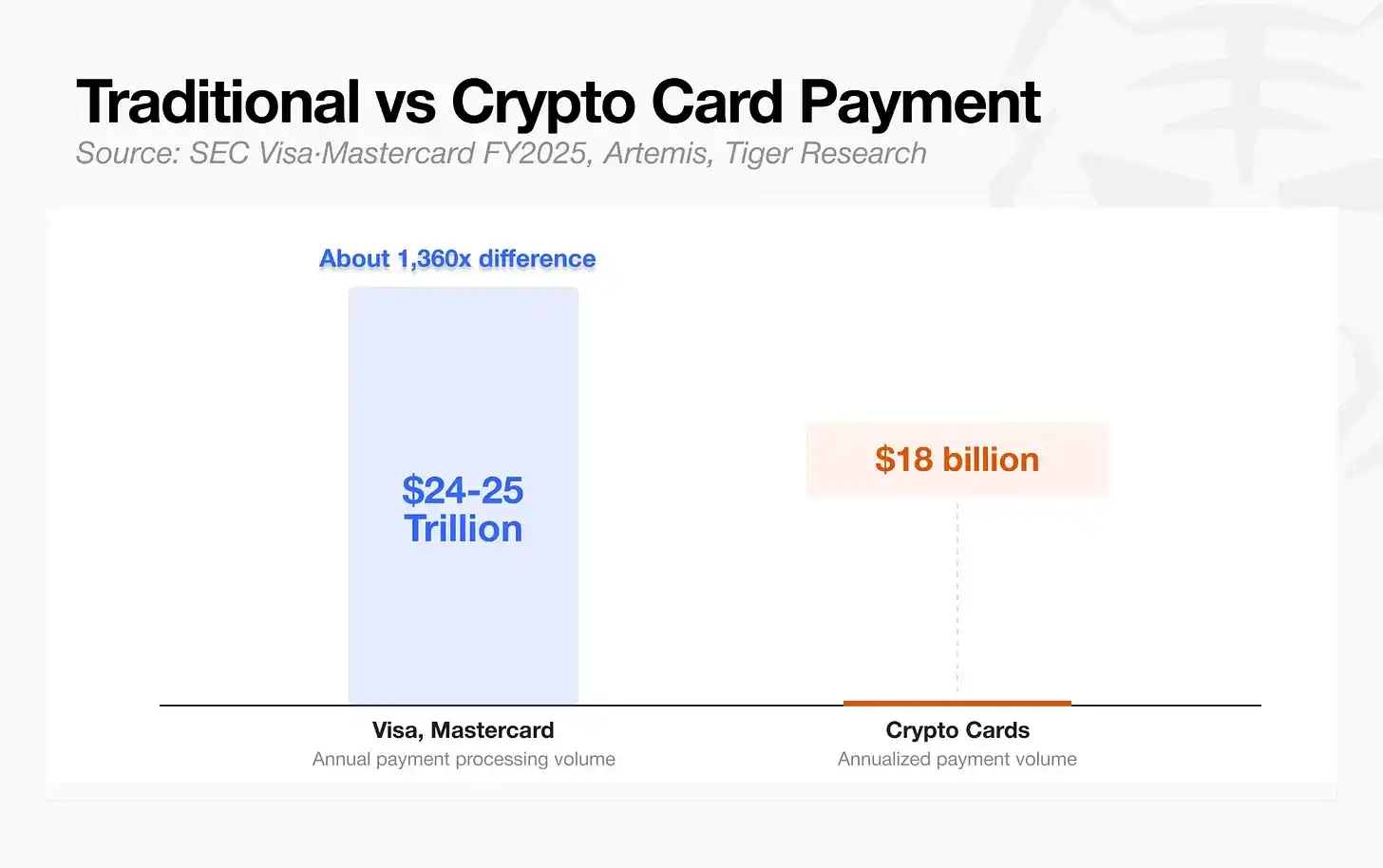

Comparé aux réseaux financiers matures, l'écart d'échelle des crypto-monnaies reste énorme. Le volume annuel total des paiements Visa et Mastercard atteint 24 à 25 000 milliards de dollars, tandis que celui des cartes de paiement crypto est d'environ 18 milliards de dollars annuels, ce qui n'est absolument pas du même ordre de grandeur.

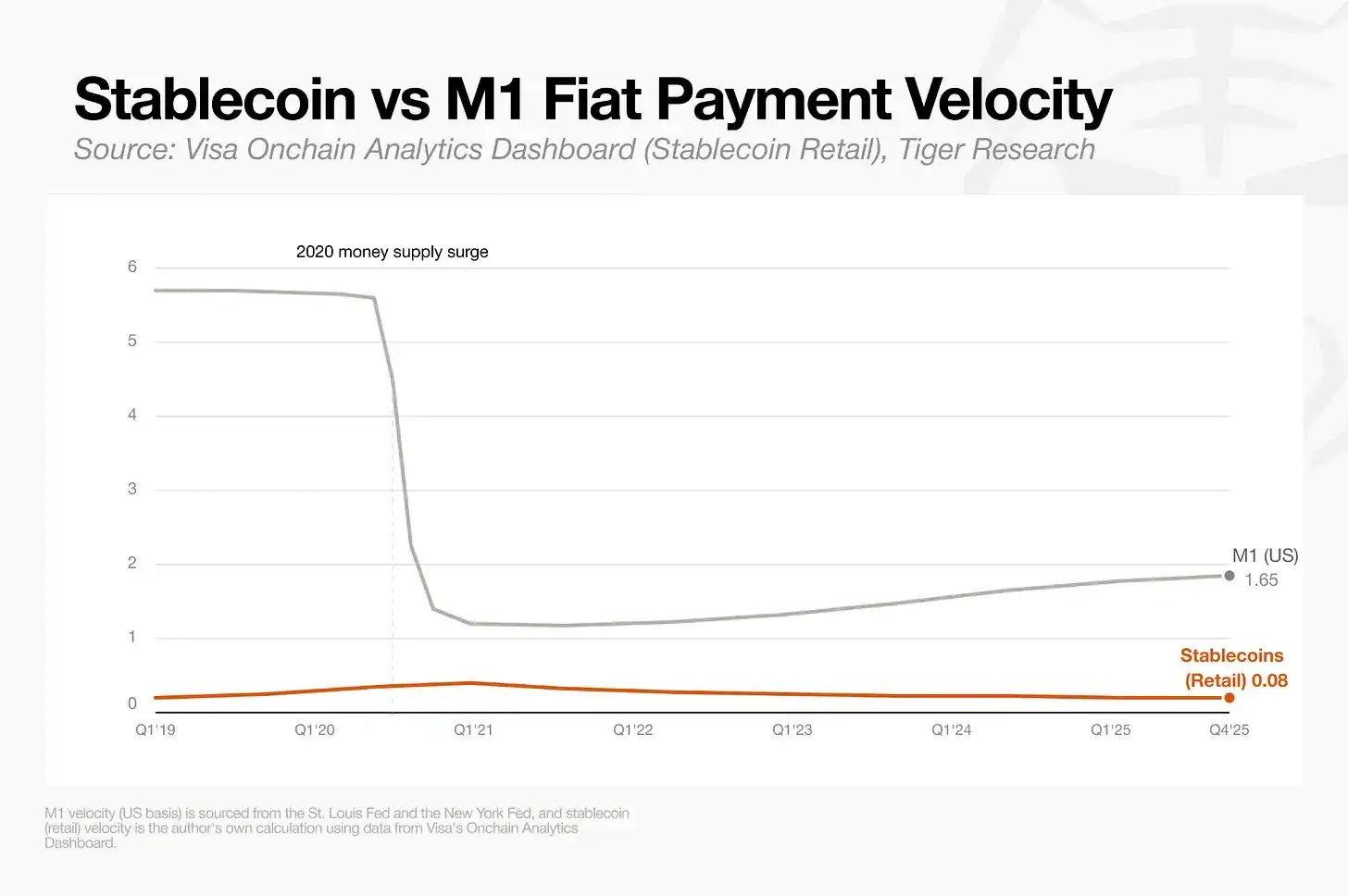

L'indicateur de vélocité de circulation, qui mesure la pénétration des paiements quotidiens, est également relativement faible. Les statistiques de Visa montrent que la vitesse de circulation des stablecoins on-chain pour la vente au détail n'est que de 0,08, soit seulement un vingtième de la vitesse de circulation de la monnaie fiduciaire au sens strict M1 (1,65). Le modèle d'utilisation des stablecoins par les utilisateurs ne suit pas le processus normalisé de réception du salaire, de consommation quotidienne et de recharge en boucle, mais correspond davantage à un rechargement ponctuel suivi de paiements par carte sporadiques.

La croissance du chiffre des transactions ne signifie pas que le marché a établi un système de compensation universel et mature. Actuellement, une grande partie des transactions par cartes crypto provient de populations de marchés émergents qui n'ont pas un accès facile à l'ouverture de comptes en dollars. Pour ces utilisateurs, la carte crypto présente effectivement une valeur financière pratique.

Mais sur les marchés développés, la carte de paiement crypto n'a pas encore trouvé son produit-market fit stable, ni réussi à établir la relation profonde de fidélisation au compte qu'apportent la domiciliation de salaire et les prélèvements automatiques.

En considérant les canaux d'entrée de fonds et les scénarios de consommation, la carte de paiement crypto actuelle semble mieux adaptée à des besoins spécifiques dans certains pays, relevant d'un outil complémentaire plutôt que d'une infrastructure financière universelle. Cependant, cette croissance rapide du secteur permet aux quatre principaux modèles économiques et à leurs acteurs leaders de perfectionner simultanément chaque maillon de la chaîne industrielle.

Les quatre principaux modèles économiques des cartes de paiement crypto

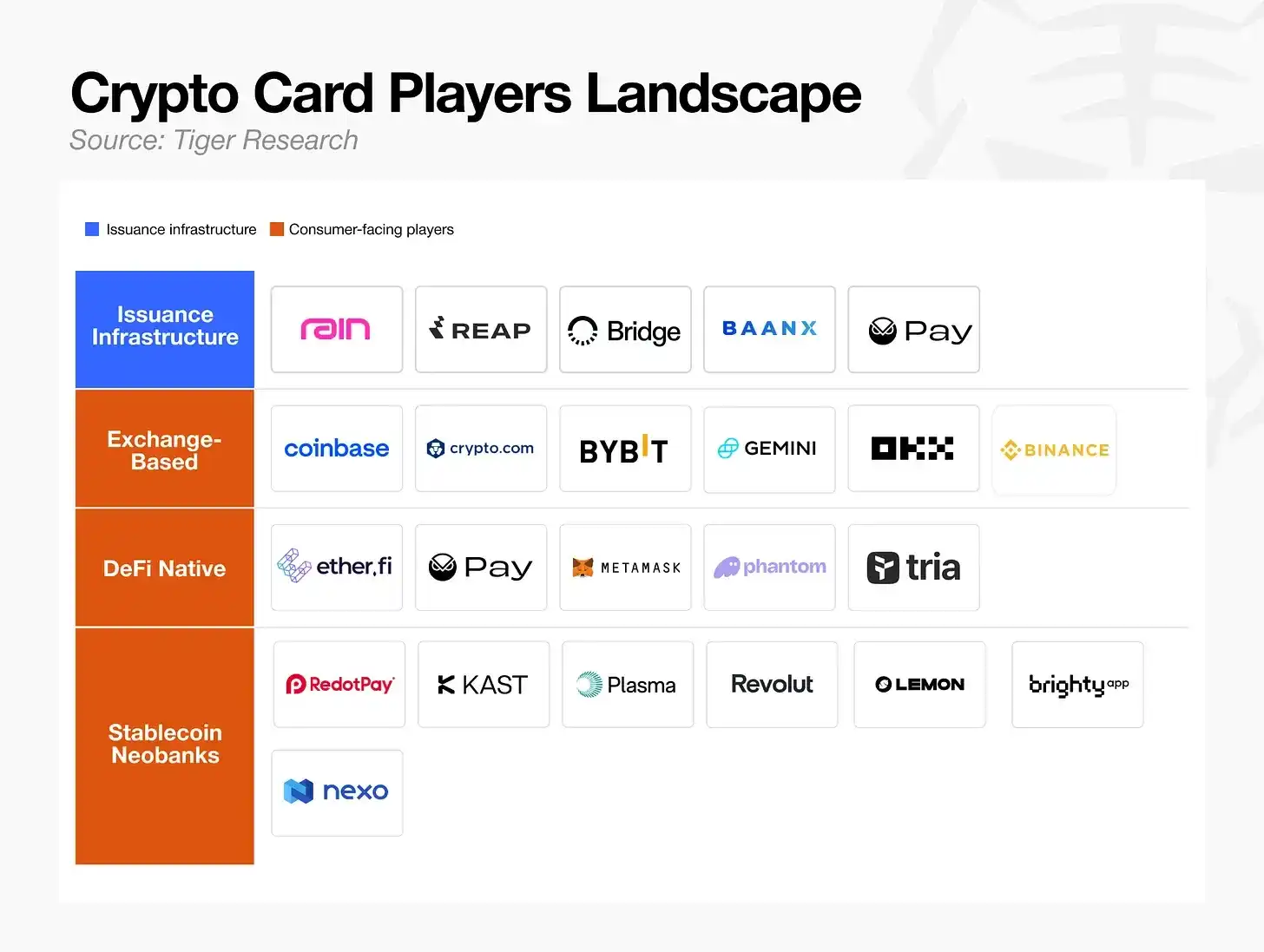

Le secteur des cartes crypto peut être grossièrement divisé en quatre modèles économiques, les différents participants rivalisant pour prendre l'avantage à différents niveaux. Ces modèles sont variés, allant des entreprises spécialisées dans l'infrastructure backend à celles qui n'empruntent que la forme de la carte mais dont la structure sous-jacente est complètement différente.

Infrastructure d'émission de cartes

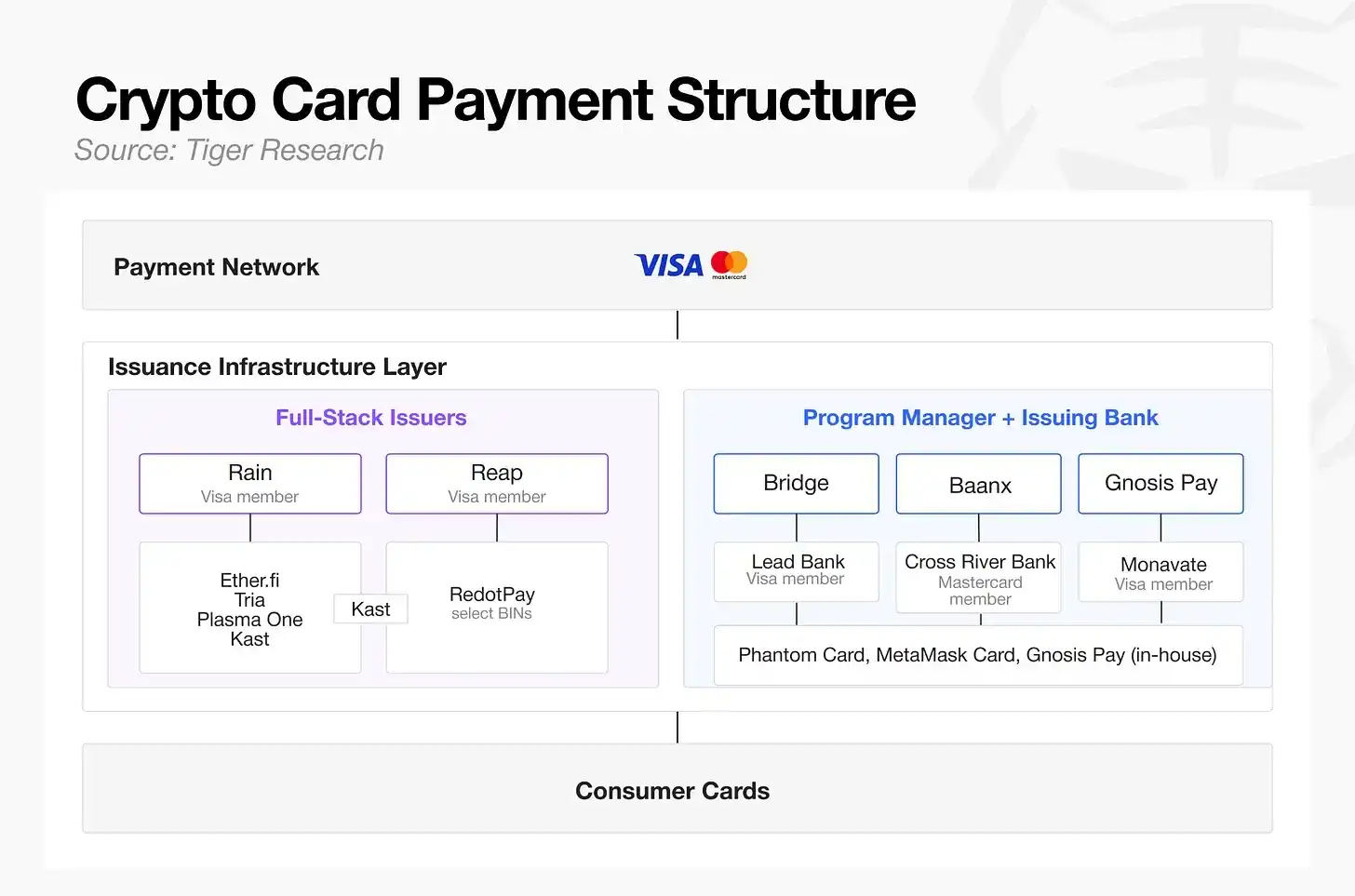

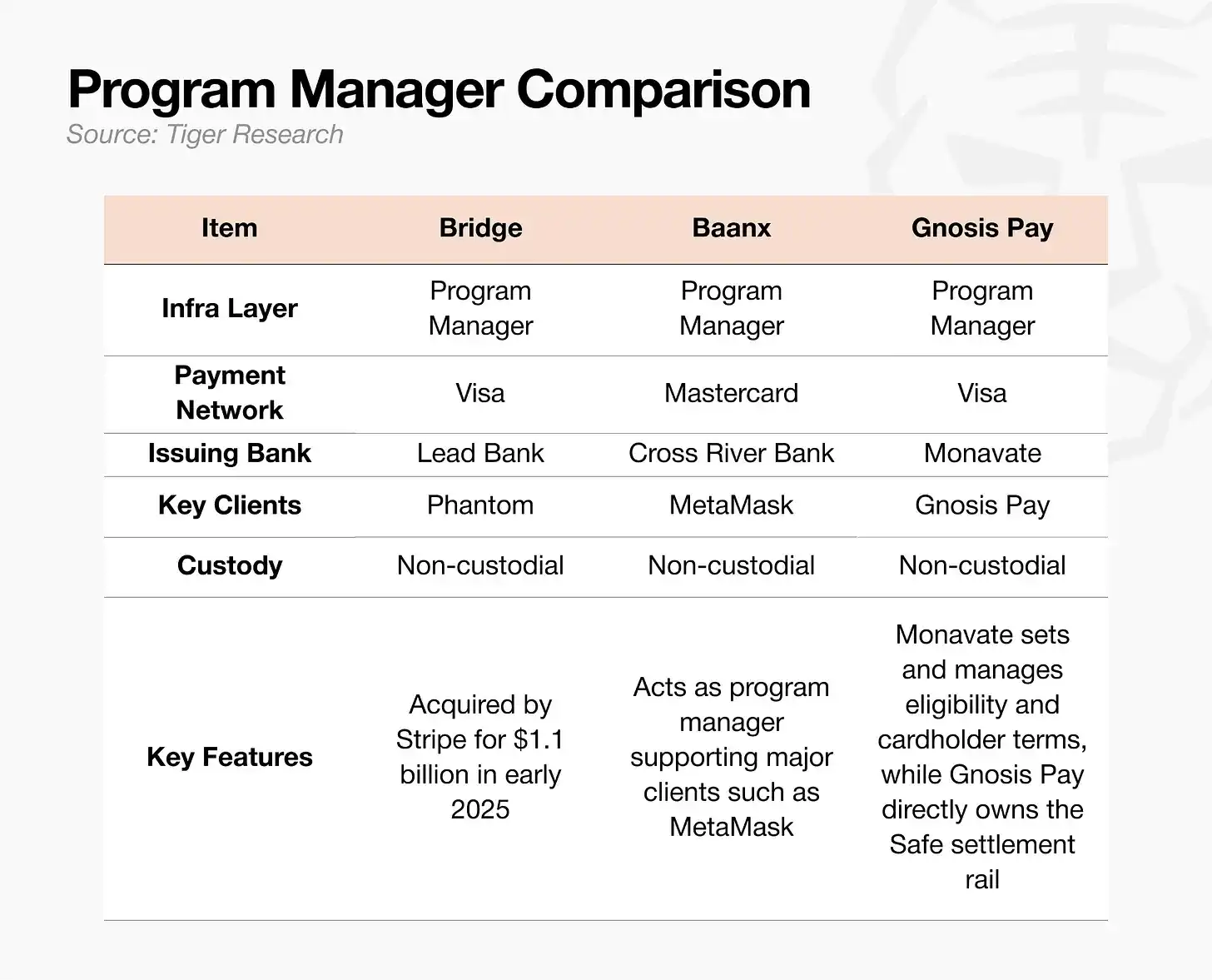

Les deux grands réseaux de paiement bien connus, Visa et Mastercard, sont également appliqués à l'écosystème des cartes crypto. En dessous se trouve la couche d'infrastructure d'émission, qui s'étend finalement jusqu'à la carte de consommation. Comme le montre le schéma ci-dessus, il existe deux structures à l'intérieur de la couche d'infrastructure d'émission. La première est la structure traditionnelle à deux niveaux, où le gestionnaire de projet responsable des opérations est séparé de la banque émettrice responsable de la gestion des membres et du règlement. La seconde est l'émetteur full-stack, comme Rain et Reap, qui combinent ces deux rôles en un seul.

De nombreuses marques de cartes de paiement apparemment indépendantes en surface réutilisent en réalité quelques fournisseurs de services de projet en backend, comme c'est typiquement le cas de Phantom Card, MetaMask Card et Gnosis Pay.

Des produits de cartes de paiement apparemment indépendants comme Kast, Ether.fi, Tria, Plasma One partagent également en backend un petit nombre de fournisseurs d'infrastructure, Rain traitant la grande majorité des cartes grand public.

La forte concentration de l'infrastructure d'émission attire également les banques numériques traditionnelles dotées d'une expérience mature. En mars 2026, Nium a lancé une plateforme d'émission de cartes en stablecoins, supportant simultanément les réseaux Visa et Mastercard ; d'autres acteurs traditionnels de l'infrastructure financière incluent : Bridge, acquis par Stripe pour 1,1 milliard de dollars début 2025, et BVNK, acquis par Mastercard jusqu'à 1,8 milliard de dollars en mars 2026.

La concurrence s'intensifie dans le domaine de l'émission, avec les émetteurs full-stack, les fournisseurs de projets établis et les nouvelles entreprises fintech en compétition sur le même terrain. La simple activité d'émission de cartes peine désormais à constituer une barrière élevée.

Rain s'appuie sur le règlement quotidien de stablecoins pour se différencier. Le cycle de règlement traditionnel des cartes prend plusieurs jours, tandis que Rain, via Visa, permet un règlement T+0 des stablecoins, améliorant considérablement l'efficacité de la rotation des fonds pour des plateformes partenaires comme Ether.fi. Récemment, la plateforme a lancé une couche de contrôle par agent IA, supportant la génération automatique par programme de cartes virtuelles à usage unique, une fonction qui dépasse le cadre de l'infrastructure d'émission basique.

Les fournisseurs de services d'émission qui veulent percer ne peuvent pas se contenter d'offrir un canal de paiement basique, ils doivent rapidement mettre en œuvre des fonctionnalités ajoutées différenciées impossibles à réaliser avec l'infrastructure traditionnelle.

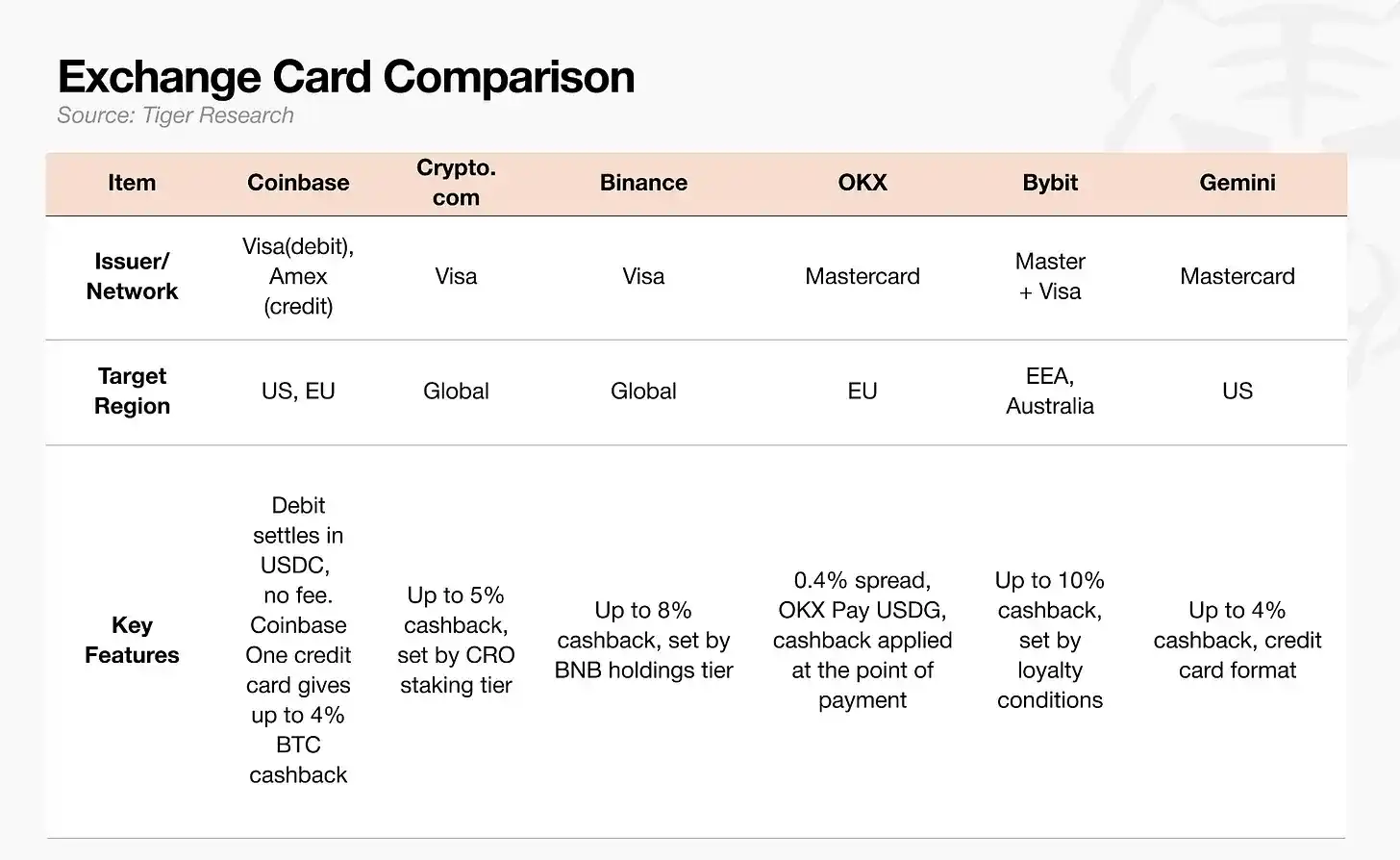

Carte de paiement intégrée aux exchanges

Pour les exchanges, la carte de paiement n'est pas une source de revenus centrale, son rôle principal est de fidéliser les utilisateurs existants. En superposant la fonctionnalité carte aux utilisateurs, actifs et données de transaction existants de la plateforme, on évite la fuite des utilisateurs. Les revenus réels de la plateforme proviennent des frais de transaction, des activités de prêt et de la garde d'actifs, et non de la consommation par carte elle-même.

Les exchanges voient la carte de paiement comme une porte d'entrée de flux pour créer une super-app financière. Mais le modèle de cashback en token natif présente un risque : la volatilité du prix du token entraîne directement une instabilité du taux de cashback réel.

Des solutions de rechange dans le secteur sont le cashback en stablecoins ou la rémunération des soldes, mais la loi américaine GENIUS sur les stablecoins interdit les activités de rémunération des soldes, ce qui constitue un obstacle à l'expansion du marché.

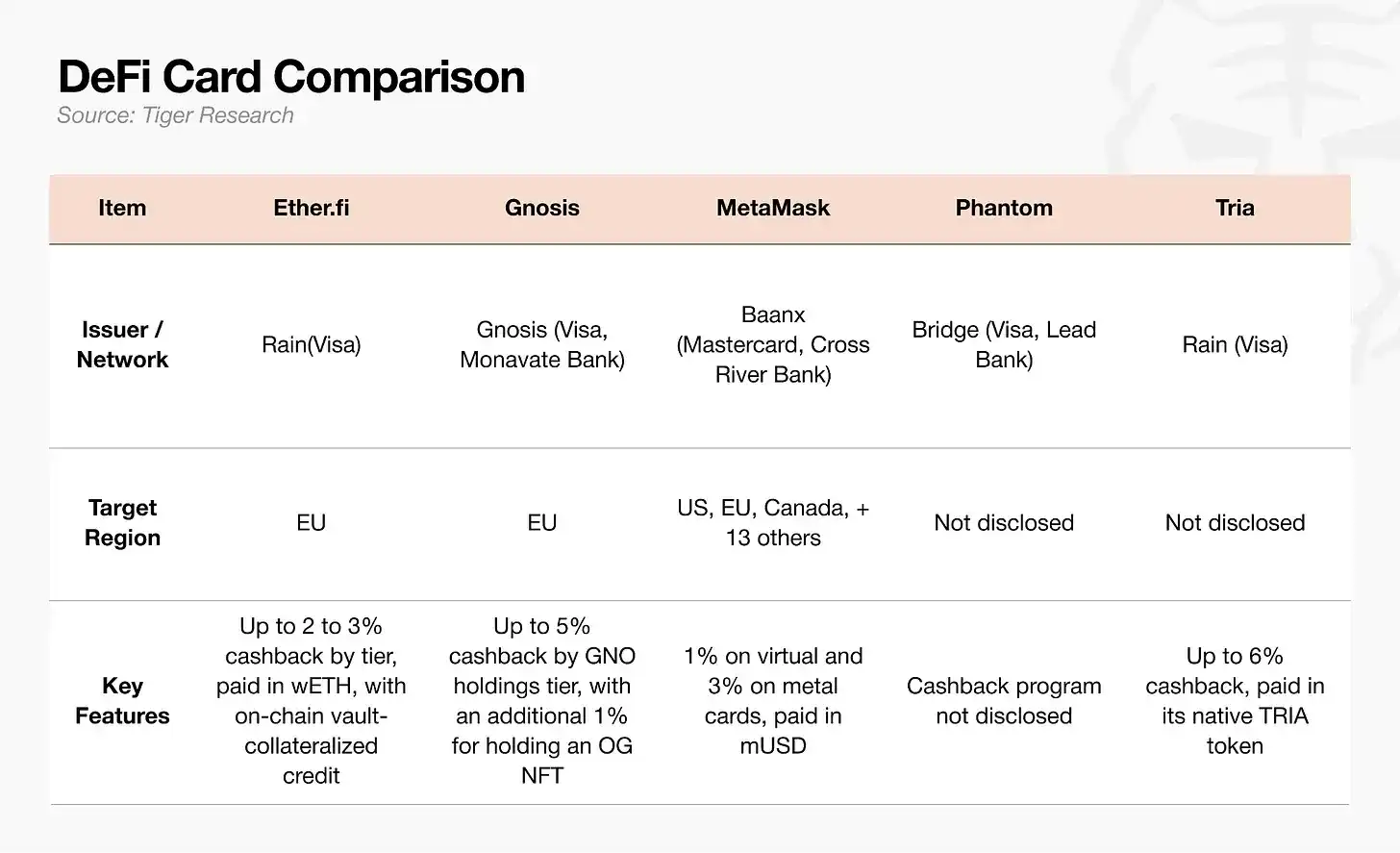

Portefeuille décentralisé DeFi

La logique centrale de ce modèle est que le portefeuille lui-même est le compte de l'utilisateur, les actifs sont en auto-garde (self-custody) on-chain, sans avoir à être confiés à un exchange centralisé, et la consommation par carte est directement réglée à partir des actifs on-chain. Il offre également des lignes de crédit, les actifs pouvant être mis en gage comme garantie.

Mais l'utilisateur doit configurer lui-même son coffre-fort numérique (vault), gérer les collatéraux, surveiller les risques de liquidation, ce qui représente un seuil opérationnel élevé et limite la taille du groupe d'utilisateurs de ce modèle.

Lors du paiement, le système convertit en temps réel les actifs on-chain en monnaie fiduciaire pour effectuer le règlement, chaque transaction générant des frais de Gas on-chain ; en cas de capacité de traitement insuffisante de la blockchain ou de congestion du réseau, ces frais peuvent dépasser le montant de l'achat, et les retards d'autorisation de transaction sont fréquents.

C'est pourquoi MetaMask Card a choisi son réseau de seconde couche (Layer 2) propriétaire, Linea, réduisant les frais de Gas par transaction à environ 0,01 dollar, atténuant ainsi le problème des frais élevés et des retards pour les petits paiements. Tria adopte une solution de recharge sans Gas, la plateforme prenant en charge les frais générés lors du rechargement, épargnant à l'utilisateur le coût opérationnel de choisir une blockchain et de calculer les frais.

Mais tant que l'expérience utilisateur, qui doit concilier auto-garde des actifs et facilité d'utilisation de la carte, n'aura pas atteint le niveau d'une carte de débit traditionnelle, ce modèle restera limité aux utilisateurs crypto natifs.

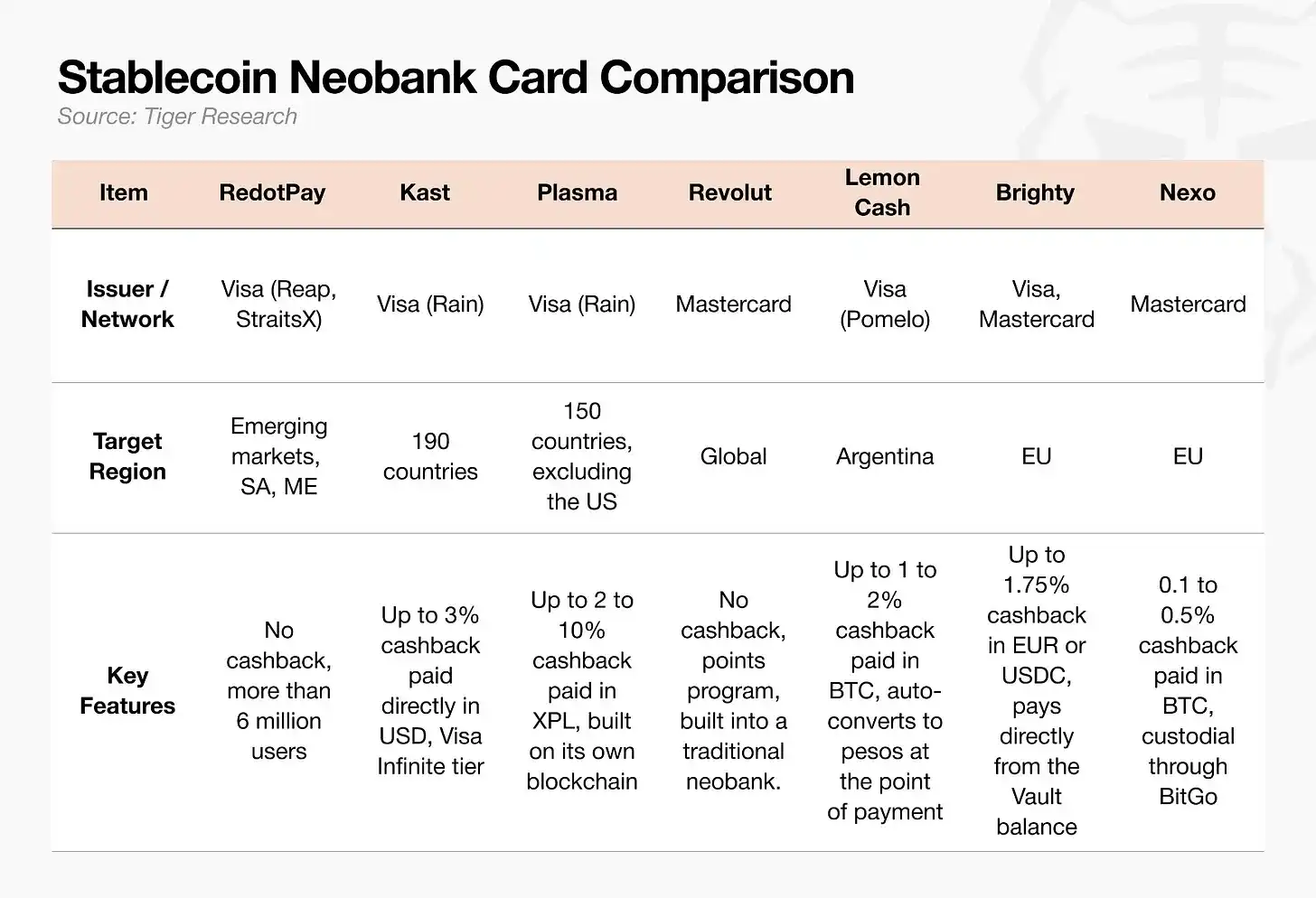

Banque numérique en stablecoins

C'est le segment qui représente actuellement la plus grande part du volume transactionnel du marché, son accent étant mis sur la fonction de compte plutôt que sur la carte elle-même. Le solde en stablecoins intègre des fonctions de change, de transfert transfrontalier, de gestion de patrimoine, la carte de paiement n'étant qu'un support de consommation superposé. Ce modèle est très compétitif dans les marchés émergents où la valeur de la monnaie locale est volatile, les coûts des transferts transfrontaliers élevés et l'accès aux dollars difficile.

Pour poursuivre sa croissance, ce segment doit s'émanciper de la forme unique de la « carte prépayée », où l'utilisateur achète et transfère manuellement des stablecoins sur son solde.

Les stratégies de cashback des plateformes divergent selon leur positionnement sur le marché. Les leaders du secteur, RedotPay, et l'acteur fintech traditionnel établi Revolut ne proposent aucune offre de cashback, tandis que les nouveaux entrants comme Kast, Plasma One mettent en avant des cashbacks en dollars ou en token natif pour attirer des utilisateurs.

Cependant, les seuls avantages promotionnels ne suffiront pas à intégrer véritablement la carte de paiement crypto dans la consommation quotidienne des utilisateurs.

Une simple fonction de paiement ne peut soutenir un développement à long terme

L'histoire du développement des cartes bancaires traditionnelles et des banques numériques le prouve : la rentabilité d'une activité purement axée sur les paiements est extrêmement limitée. Ces entreprises n'ont pu devenir rentables qu'en intégrant dans leur modèle économique le concept de compte principal et des structures de revenus par les dépôts et prêts. L'industrie des cartes de paiement crypto atteint aujourd'hui le même point critique de développement, mais les réglementations mondiales comme la loi américaine GENIUS ou le règlement européen MiCA limitent le développement des activités de rémunération des soldes en stablecoins et de gestion d'actifs, rendant la percée difficile.

Sous ces contraintes réglementaires macro, les acteurs du secteur qui veulent survivre à long terme doivent saisir trois stratégies centrales :

- Contrôler directement la chaîne de flux des fonds ;

- Défendre les scénarios d'application propres aux marchés émergents ;

- Construire un système de comptes utilisateur propre qui ne puisse être remplacé par les fournisseurs d'infrastructure sous-jacente.

Une fois les standards du secteur établis, les entreprises incapables d'accomplir ces trois points seront progressivement distancées.

En repensant à l'histoire de la carte de débit, ceux qui ont fini par dominer le marché n'étaient pas ceux qui émettaient le plus de cartes, mais ceux qui ont pris le contrôle en premier du compte bancaire principal de l'utilisateur. L'industrie des cartes de paiement crypto fait aujourd'hui face exactement au même défi.

Les opérateurs de cartes crypto-monnaies doivent contrôler directement les flux de fonds en amont de l'étape de paiement Visa, prendre l'avantage sur des marchés de niche, et, comme l'ont fait les banques dans le domaine financier traditionnel avec l'essor des comptes bancaires, maîtriser l'infrastructure des consommateurs. Cela signifie établir une norme mondiale sans précédent sur lequel s'appuyer.

Les cartes de paiement crypto qui n'y parviennent pas ne pourront jamais devenir un outil indispensable intégré à la vie quotidienne, et resteront de simples cartes prépayées utilisées par des groupes restreints pour de modestes avantages en cashback.