Auteur : Jae, PANews

Après UNI, Standard Chartered lance une nouvelle déclaration audacieuse à l'industrie cryptographique : AAVE pourrait s'envoler de 50 fois d'ici fin 2030, atteignant les 3500 dollars.

Lecture connexe :Standard Chartered ouvre un « pari » de 40 fois, prédisant une hausse de UNI à 100 dollars

Discours radical, multiples extravagants, et un scénario familier : le prix d'AAVE a franchi les 80 dollars, avec une hausse approchant les 20% sur 24 heures. Le marché du prêt en chaîne est en ébullition ; certains saluent l'optimisme des géants traditionnels envers AAVE, tandis que d'autres raillent Standard Chartered, un autre vendeur pris de vertige.

La prochaine bataille d'Aave se déroulera dans l'entrelacement du rêve fou et de la réalité.

Standard Chartered dessine la « courbe K » d'une hausse par 50 pour AAVE avec Excel

Si l'on résume le rapport de recherche d'AAVE de Standard Chartered en une phrase, c'est :La taille des dépôts détermine la capacité de prêt, la capacité de prêt génère des revenus de frais, et les revenus de frais se transforment finalement en capitalisation boursière du jeton. Au cours des 12 derniers mois, environ 90% des revenus de frais d'Aave provenaient de la marge nette d'intérêt entre dépôts et prêts.

Le cadre d'évaluation traditionnel basé sur la logique de projection linéaire est directement appliqué par Standard Chartered aux protocoles de prêt. Selon son modèle de tarification, AAVE suivra une courbe de hausse par paliers.

Les hypothèses de Standard Chartered découlent de deux tendances anticipées dans le secteur DeFi :

-

Le TVL (Valeur Totale Verrouillée) DeFi devrait croître de 37 fois. Standard Chartered prévoit que d'ici 2030, le total des actifs actifs dans le DeFi augmentera de 37 fois par rapport aux niveaux actuels, atteignant environ 2,7 billions de dollars. La force motrice provient de l'expansion des stablecoins (croissance de 2 billions de dollars) et de la vague de tokenisation des RWA (actifs du monde réel).

-

Le taux de pénétration des RWA dans le DeFi passera de 3,5% à 30%. Cela signifie que des billions de dollars d'actifs traditionnels afflueront vers les protocoles de prêt en chaîne.

Au plus fort d'octobre dernier, Aave gérait jusqu'à 75 milliards de dollars de dépôts. Si on le considérait comme une banque traditionnelle, ce volume lui permettrait de figurer parmi les 35 plus grandes banques américaines.

Standard Chartered estime que l'efficacité opérationnelle d'Aave dépasse largement celle des banques traditionnelles, dépendantes de réseaux physiques et d'une main-d'œuvre pléthorique. Une fois la vague de tokenisation arrivée, Aave, grâce à son marché de prêt sous licence Horizon et à la capture de frais de son stablecoin GHO, transformera les bénéfices de la mise en chaîne des RWA en revenus tangibles pour le protocole.

Concernant la fuite des capitaux en avril dernier déclenchée par l'incident de sécurité du pont rsETH de KelpDAO, Standard Chartered le qualifie d'une fluctuation temporaire en phase de consolidation, et non d'un effondrement des fondamentaux à long terme du protocole.

Même en écartant le récit à long terme et en se concentrant sur une perspective à moyen terme, les fondamentaux d'Aave sont suffisamment solides.

Le 18 juin, Grayscale a publié un rapport approfondi sur Aave, appliquant pour la première fois les modèles DCF (Flux de Trésorerie Actualisés) et P/E (Ratio Cours/Bénéfice) de la finance traditionnelle à l'évaluation des protocoles DeFi.

La conclusion de Grayscale est :AAVE est un actif typiquement piloté par les flux de trésorerie, actuellement sous-évalué.

Grayscale souligne qu'Aave a généré un revenu annuel du protocole élevé de 142 millions de dollars en 2025, disposant ainsi de flux de trésorerie sains. Plus important encore, le plan de rachat et de destruction de jetons lancé par Aave DAO en avril dernier, ainsi que la proposition « Aave Will Win » qui transfère les revenus produits vers les détenteurs de jetons, établissent mécaniquement le chemin de transmission « génération de valeur par le protocole → appréciation du jeton ».

Monopoliser 80% des profits avec la moitié du TVL du secteur, l'inactivité partielle des fonds comme talon d'Achille

Au-delà de la fresque macro dessinée par les capitaux institutionnels, Aave a également établi des protections profondes au niveau micro.

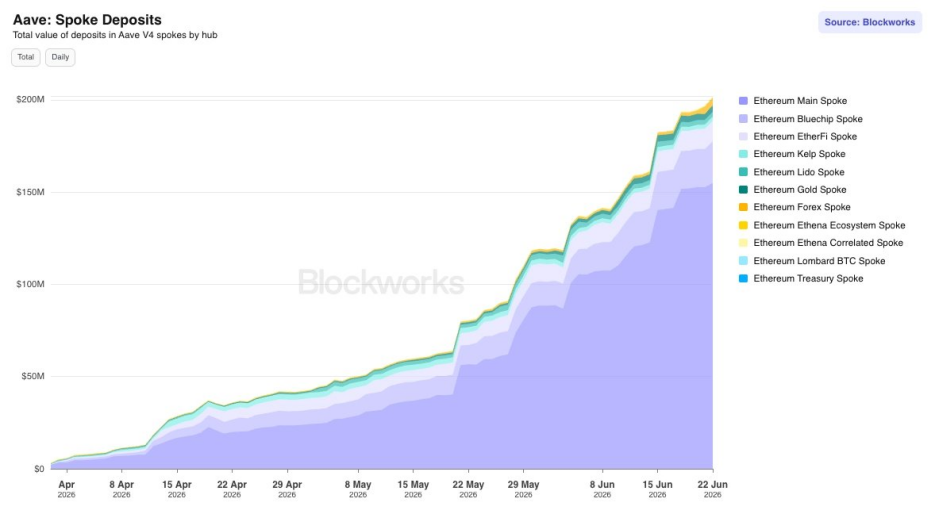

Premièrement, la percée au-delà des attentes de la nouvelle architecture technique Aave V4. En tant que réécriture majeure de l'architecture de base depuis 2020, V4 utilise une conception « Hub-and-Spoke » (pivot et rayons) pour briser l'effet d'îlot de liquidité monolithique du passé. Jusqu'à présent, le total des dépôts V4 a dépassé les 200 millions de dollars, avec un volume de prêts approchant les 60 millions de dollars.

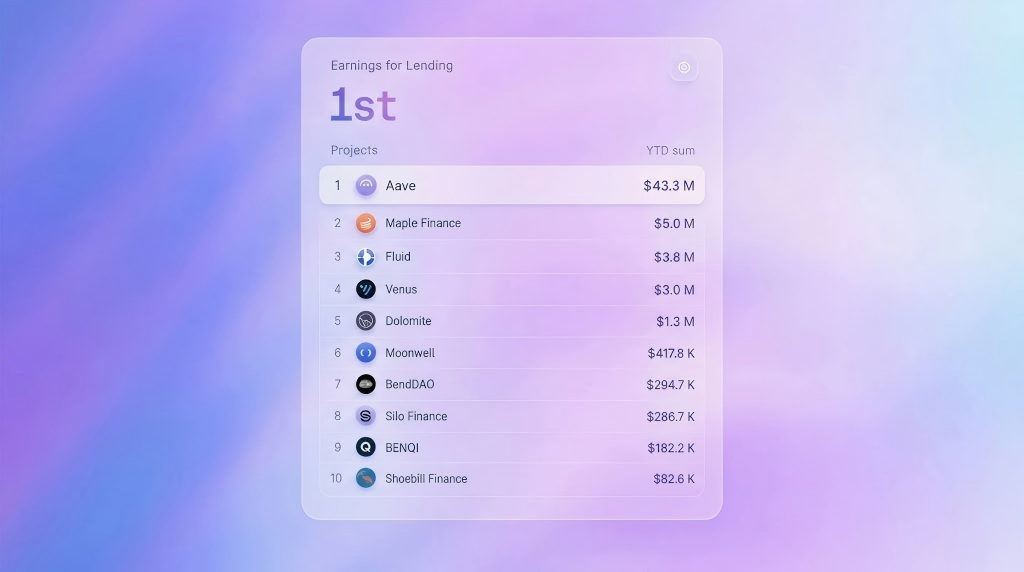

Plus remarquable encore est sa rentabilité. L'agence d'analyse de données en chaîne MSB Intel souligne que depuis le début de l'année, Aave a généré environ 43,3 millions de dollars de « bénéfices retenus par le protocole » (Earnings) dans le secteur du prêt, représentant 80,7% des profits totaux du secteur. Les protocoles suivants comme Maple Finance, Fluid, Venus, etc., n'ont chacun généré que moins de 5 millions de dollars de profit, ne rivalisant pas avec Aave.

Dans le monde des affaires traditionnel, la solidité d'une entreprise dépend souvent de son bénéfice net, et non de son actif total. Le bénéfice retenu est un indicateur qui reflète la capacité réelle de génération de valeur nette en chaîne du protocole, après déduction des coûts opérationnels et des incitations inflationnistes des jetons.

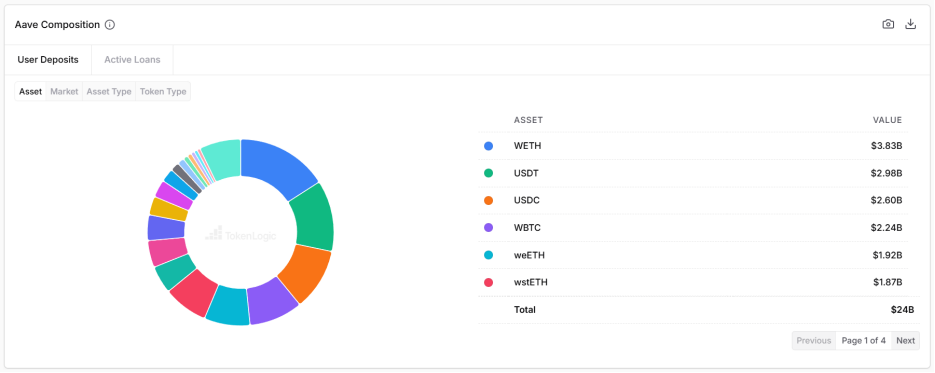

En d'autres termes, Aave, avec environ la moitié du TVL du secteur, s'accapare plus de 80% des bénéfices nets du système. Cette structure de profit quasi monopolistique est la pierre angulaire la plus solide de la prédiction de multiplication par 50 de Standard Chartered.

De l'autre côté de la pièce, les maux structurels soulevés par l'agence de recherche cryptographique Delphi Digital restent un défi à résoudre. La racine du problème réside dans le modèle de prêt pair-à-pool (Peer-to-Pool) d'Aave.

Selon les calculs de Delphi Digital, sur les trois principaux marchés WETH, USDT, USDC, la perte sèche annuelle (Deadweight Loss) causée par l'inactivité des fonds chez Aave s'élève à 52 millions de dollars, soit près de la moitié de ses revenus nets annualisés du premier trimestre 2026.

Le découplage systématique entre les taux de dépôt et les taux d'emprunt est une faille inhérente au modèle pair-à-pool. Pour garantir que les déposants puissent racheter leurs fonds à tout moment sans perte, Aave doit maintenir un énorme tampon de liquidités inactives dans le pool. Cela conduit à ce que les taux reçus par les déposants soient généralement inférieurs de 25% à 35% aux taux payés par les emprunteurs. La différence intermédiaire est le coût d'opportunité des fonds inactifs. Même si la gouvernance DAO ajuste le facteur de réserve à 0, la perte sèche due à l'inactivité des fonds resterait élevée à 36 millions de dollars.

L'incident de KelpDAO en avril a pleinement révélé la fragilité de ce modèle. Après le détournement d'environ 200 millions de dollars de WETH par le pirate, le taux d'utilisation du pool WETH est resté bloqué à 100% pendant 5 jours. Les utilisateurs déposants ordinaires ne pouvaient ni retirer ni participer aux liquidations, laissant une cicatrice à Aave qui n'est toujours pas guérie.

Ce défaut structurel rend Aave vulnérable à la contagion des « risques en amont ». Couplé au talon d'Achille de la faible efficacité du capital, cela offre des opportunités aux nouveaux venus. Les protocoles de prêt émergents, comme Morpho, axés sur l'isolation modulaire, l'appariement pair-à-pair et une conception de base minimaliste, grignotent progressivement les parts de marché d'Aave du côté de l'efficacité, devenant le défi le plus sérieux sous son trône.

Au milieu de l'année 2026, Aave se trouve à la croisée du rêve fou et de la réalité.

Le « gâteau » des « 3500 dollars » dessiné par Standard Chartered reflète l'ambition de la finance traditionnelle pour la mise en chaîne des actifs. Au-delà de la croissance numérique du TVL, l'avenir d'Aave résidera dans la recherche d'une voie praticable pour soutenir une échelle d'actifs de l'ordre du billion.

Le trône du prêt DeFi est toujours là, mais les fondations sous ce trône doivent encore subir une restructuration ou un renforcement.