Tác giả: Jae, PANews

Sau UNI, Standard Chartered lại đưa ra tuyên bố mạnh mẽ với ngành công nghiệp tiền mã hóa: AAVE có khả năng tăng vọt 50 lần trước cuối năm 2030, đạt mức 3.500 USD.

Bài đọc liên quan:Standard Chartered 'đánh cược' 40 lần, kêu gọi UNI tăng lên 100 USD

Luận điệu cực đoan, hệ số nhân phóng đại, cùng với kịch bản quen thuộc: Giá AAVE vượt qua mốc 80 USD, mức tăng 24 giờ từng chạm gần 20%. Thị trường cho vay trên chuỗi xôn xao, có người reo mừng vì các ông lớn truyền thống lạc quan về AAVE, cũng có người chế giễu Standard Chartered là một bên bán hàng khác bị choáng ngợp.

Trận chiến tiếp theo của Aave sẽ diễn ra trong sự đan xen giữa tưởng tượng và thực tế.

Standard Chartered dùng Excel 'vẽ' 'đường nến' tăng 50 lần cho AAVE

Nếu cô đọng báo cáo nghiên cứu AAVE của Standard Chartered thành một câu, đó sẽ là: Quy mô tiền gửi quyết định dung lượng cho vay, dung lượng cho vay thúc đẩy thu nhập phí, và cuối cùng thu nhập phí chuyển hóa thành vốn hóa thị trường token. Trong 12 tháng qua, khoảng 90% thu nhập phí của Aave đến từ chênh lệch lãi suất ròng giữa gửi và vay.

Khung định giá truyền thống dựa trên logic ánh xạ tuyến tính cũng được Standard Chartered áp dụng trực tiếp vào giao thức cho vay. Dựa trên mô hình định giá của họ, AAVE sẽ đi theo một đường cong tăng trưởng theo từng bậc.

Giả định của Standard Chartered bắt nguồn từ dự đoán về hai xu hướng chính trong phân khúc DeFi:

-

TVL (Tổng giá trị bị khóa) của DeFi sẽ tăng 37 lần. Standard Chartered dự đoán, đến năm 2030, tổng tài sản hoạt động trong DeFi sẽ tăng 37 lần so với mức hiện tại, đạt khoảng 2,7 nghìn tỷ USD. Động lực đến từ mức tăng trưởng 2 nghìn tỷ USD do mở rộng quy mô stablecoin và làn sóng token hóa RWA (Tài sản thế giới thực).

-

Tỷ lệ thâm nhập của RWA trong DeFi tăng từ 3.5% lên 30%. Điều này có nghĩa là, hàng nghìn tỷ USD tài sản truyền thống sẽ đổ vào các giao thức cho vay trên chuỗi.

Nhìn lại thời kỳ đỉnh cao vào tháng 10 năm ngoái, Aave từng quản lý khoản tiền gửi lên tới 75 tỷ USD. Nếu xem nó như một ngân hàng truyền thống, quy mô này đủ để lọt vào top 35 ngân hàng lớn nhất Hoa Kỳ.

Standard Chartered cho rằng, hiệu quả hoạt động của Aave vượt xa các ngân hàng truyền thống phụ thuộc vào mạng lưới chi nhánh vật lý và nhân sự cồng kềnh. Một khi làn sóng token hóa đến, Aave sẽ dựa vào thị trường cho vay có giấy phép Horizon và việc thu phí từ stablecoin GHO của mình, để chuyển hóa lợi nhuận từ việc đưa RWA lên chuỗi thành thu nhập thực tế cho giao thức.

Đối với việc rút tiền hàng loạt do sự cố bảo mật cầu nối rsETH của KelpDAO hồi tháng 4, Standard Chartered định tính đó là biến động ngắn hạn trong giai đoạn tạo đáy, chứ không phải sự sụp đổ của các yếu tố cơ bản lâu dài của giao thức.

Ngay cả khi bỏ qua câu chuyện dài hạn và quay lại góc nhìn trung và ngắn hạn, các yếu tố cơ bản của Aave cũng đủ vững chắc.

Vào ngày 18 tháng 6, Grayscale đã công bố một báo cáo chuyên sâu về Aave, lần đầu tiên áp dụng mô hình DCF (Chiết khấu dòng tiền) và phương pháp P/E (Tỷ số giá trên thu nhập) của tài chính truyền thống vào định giá giao thức DeFi.

Kết luận của Grayscale là: AAVE là tài sản điển hình được thúc đẩy bởi dòng tiền, hiện đang ở trong vùng giá bị đánh giá thấp.

Grayscale nhấn mạnh, doanh thu giao thức cả năm 2025 của Aave lên tới 142 triệu USD, sở hữu dòng tiền lành mạnh. Quan trọng hơn, kế hoạch mua lại và đốt token được Aave DAO khởi động vào tháng 4 năm ngoái, cùng với đề xuất "Aave Will Win" về việc chuyển lợi nhuận sản phẩm cho người nắm giữ token, đã tạo ra cơ chế thông suốt con đường dẫn truyền “Giao thức tạo máu → Token tăng giá”.

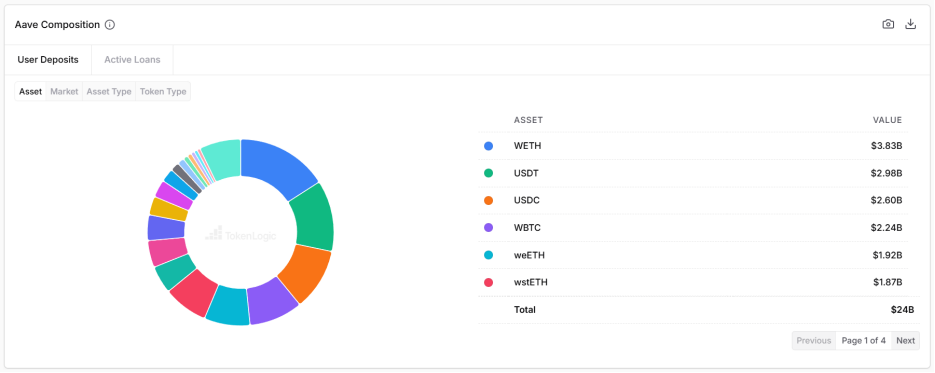

Chiếm 8/10 lợi nhuận với một nửa TVL của cả phân khúc, một phần vốn nhàn rỗi trở thành gót chân Achilles

Ngoài bức tranh vĩ mô do vốn thể chế vẽ nên, Aave cũng đã xây dựng được hào sâu phòng thủ ở cấp độ vi mô.

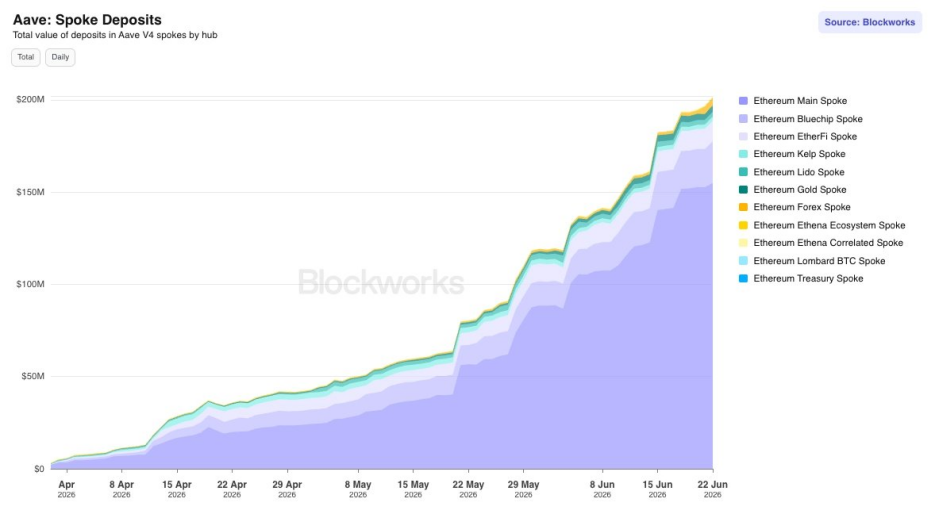

Đầu tiên, là sự đột phá vượt kỳ vọng của kiến trúc công nghệ thế hệ mới Aave V4. Là đợt viết lại kiến trúc cơ bản quy mô lớn nhất của giao thức kể từ năm 2020, V4 sử dụng thiết kế "Trung tâm thanh khoản + Nhánh (Hub-and-Spoke)", phá vỡ hiệu ứng ốc đảo thanh khoản đơn chuỗi trước đây. Tính đến thời điểm hiện tại, tổng tiền gửi V4 đã vượt qua 200 triệu USD, quy mô cho vay gần 60 triệu USD.

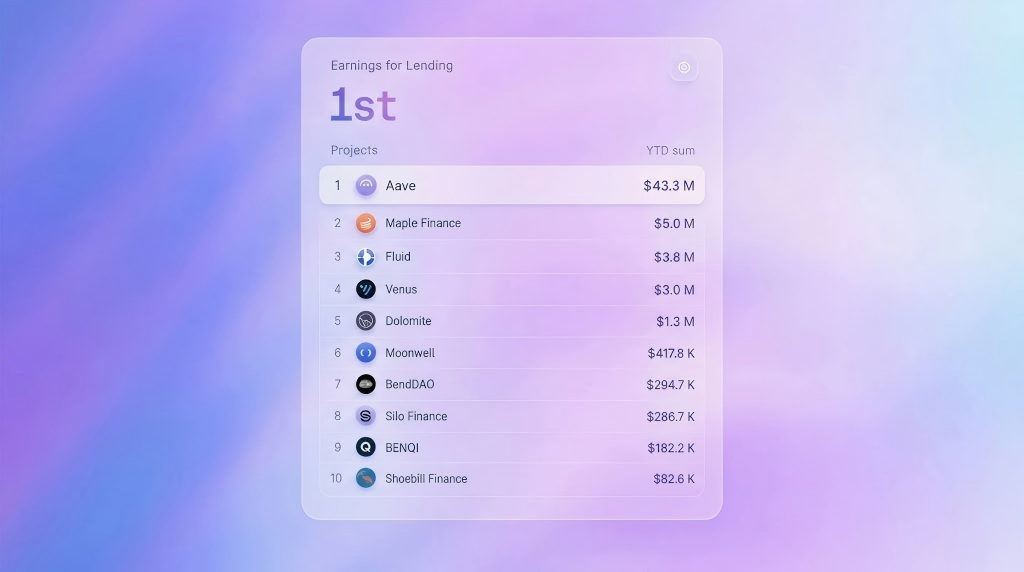

Đáng chú ý hơn là khả năng sinh lời của nó. Tổ chức phân tích dữ liệu trên chuỗi MSB Intel chỉ ra rằng, từ đầu năm đến nay, Aave trong phân khúc cho vay đã tạo ra khoảng 43,3 triệu USD "Lợi nhuận giữ lại giao thức" (Earnings), chiếm 80,7% tổng lợi nhuận của cả phân khúc. Các giao thức xếp sau như Maple Finance, Fluid, Venus, lợi nhuận đơn lẻ của mỗi giao thức đều không vượt quá 5 triệu USD, không cùng quy mô với Aave.

Trong thế giới kinh doanh truyền thống, chất lượng của một doanh nghiệp thường được quyết định bởi lợi nhuận ròng, chứ không phải tổng tài sản. Lợi nhuận giữ lại là một chỉ số phản ánh thực tế khả năng tạo ra giá trị ròng trên chuỗi của giao thức, sau khi đã trừ đi các chi phí vận hành liên quan và khuyến khích lạm phát token.

Nói cách khác, Aave đã sử dụng khoảng một nửa TVL của cả phân khúc để chiếm lấy hơn 80% lợi nhuận ròng của hệ thống. Cơ cấu lợi nhuận gần như độc quyền này chính là viên đá tảng vững chắc nhất trong dự đoán tăng 50 lần của Standard Chartered.

Ở mặt khác của đồng xu, căn bệnh mãn tính về cấu trúc mà tổ chức nghiên cứu tiền mã hóa Delphi Digital từng đề cập, vẫn là một bài toán chưa được giải quyết. Nguồn gốc của vấn đề nằm trong mô hình cho vay ngang hàng qua pool (Peer-to-Pool) của Aave.

Theo tính toán của Delphi Digital, trên ba thị trường chính là WETH, USDT, USDC, tổn thất vô hình (Deadweight Loss) hàng năm của Aave do vốn nhàn rỗi gây ra lên tới 52 triệu USD, quy mô gần bằng một nửa thu nhập ròng năm hóa của quý I/2026.

Sự tách rời có hệ thống giữa lãi suất tiền gửi và lãi suất cho vay là khuyết điểm tự nhiên của mô hình ngang hàng qua pool. Để đảm bảo người gửi tiền có thể rút lại bất cứ lúc nào mà không bị tổn thất, Aave phải duy trì một vùng đệm thanh khoản nhàn rỗi khổng lồ trong pool vốn. Điều này dẫn đến việc lãi suất mà người gửi tiền nhận được thường thấp hơn 25% đến 35% so với lãi suất mà người vay phải trả. Khoảng chênh lệch ở giữa chính là chi phí cơ hội của vốn nhàn rỗi. Ngay cả khi tầng quản trị DAO điều chỉnh hệ số dự trữ về 0, tổn thất vô hình do vốn nhàn rỗi vẫn sẽ lên tới 36 triệu USD.

Sự cố KelpDAO hồi tháng 4 càng làm lộ rõ sự mong manh của mô hình này. Sau khi hacker rút gần 200 triệu USD WETH, tỷ lệ sử dụng pool vốn WETH bị khóa ở mức 100% trong suốt 5 ngày, người dùng gửi tiền thông thường không thể rút tiền, cũng không thể tham gia thanh lý, để lại vết sẹo cho Aave đến nay vẫn chưa lành hẳn.

Loại khiếm khuyết cấu trúc này khiến Aave dễ bị lây nhiễm "rủi ro thượng nguồn", cộng với điểm yếu bẩm sinh về hiệu quả vốn thấp, cũng tạo cơ hội cho những người đến sau đột phá. Các giao thức cho vay mới nổi như Morpho, tập trung vào cách ly mô-đun, kết hợp ngang hàng chính xác, thiết kế cơ bản tối giản, đang từ phía hiệu quả ăn mòn thị phần của Aave, trở thành đối thủ cạnh tranh mạnh mẽ nhất dưới ngai vàng của nó.

Nhìn lại từ điểm giữa năm 2026, Aave đang đứng ở ngã rẽ giữa tưởng tượng và thực tế.

Chiếc 'bánh vẽ' '3.500 USD' của Standard Chartered phản ánh tham vọng của tài chính truyền thống đối với việc đưa tài sản lên chuỗi. So với sự tăng trưởng của con số TVL, trọng tâm tương lai của Aave sẽ là tìm ra một con đường khả thi để hỗ trợ quy mô tài sản nghìn tỷ USD.

Ngai vàng cho vay DeFi vẫn còn đó, nhưng nền móng bên dưới ngai vàng, vẫn cần trải qua một cuộc tái cấu trúc hoặc gia cố.