Article | Caihua She

Dans le grand récit actuel de la compétition mondiale en IA, les puces de calcul sont sans aucun doute les protagonistes, mais en dehors des projecteurs, un élément plus fondamental et plus critique détermine silencieusement la limite supérieure de l'échelle des grappes d'IA – c'est la lumière.

"Il faut se tenir dans la lumière, pas simplement rester là", ce jeu de mots qui a déclenché l'euphorie de milliers de milliards de valeur boursière reflète une réalité industrielle profonde : la finalité de l'IA n'est pas seulement la puissance de calcul, c'est aussi la connectivité.

Et dans ce monde connecté, deux géants américains – Marvell (MRVL.US) (ci-après Marvell) et Broadcom (AVGO.US) – jouent le rôle de "vendeurs de pelles". Ils ne fabriquent pas de modules optiques, mais la grande majorité des modules optiques haut de gamme en dépendent. Les comprendre, c'est comprendre la situation réelle de l'industrie photonique chinoise.

Qu'est-ce qu'un module optique et pourquoi le développement de l'IA en dépend-il ?

Un module optique ressemble à une petite clé USB qui peut être connectée aux interfaces des serveurs et des commutateurs. Des fibres optiques sont reliées aux deux extrémités, et son travail principal est de traduire les signaux électriques en signaux optiques et vice-versa.

À l'intérieur des serveurs et des cartes graphiques GPU, les données sont transmises par des signaux électriques via des fils de cuivre ou des pistes sur circuit imprimé. Mais les signaux électriques ont des défauts majeurs : ils s'estompent après quelques mètres, leur vitesse est limitée et ils génèrent beaucoup de chaleur.

La fibre optique utilise des lasers pour transmettre les données, avec pratiquement aucune perte, à grande vitesse et sur des distances quasi illimitées, mais les machines ne peuvent pas interpréter les signaux optiques.

C'est là que le module optique intervient en tant que traducteur : l'émetteur convertit le signal électrique en laser et l'envoie dans la fibre ; le récepteur reconvertit le laser en signal électrique pour le calcul par le GPU. Sans module optique, les données massives ne pourraient pas circuler efficacement entre un grand nombre de GPU.

Les salles d'entraînement d'IA de grande taille comportent souvent des dizaines de milliers de GPU. Toutes ces cartes graphiques doivent échanger en temps réel les données du modèle, ce qui équivaut à des dizaines de milliers d'ordinateurs travaillant en synchronisation. Si la transmission des données ne suit pas, même avec des GPU très puissants, il y aura des périodes d'inactivité du calcul, des embouteillages de données, et la vitesse d'entraînement de l'IA chutera considérablement.

Le module optique est le réseau routier à grande vitesse qui construit la grappe de calcul, permettant :

1) L'interconnexion courte distance : la transmission entre serveurs et GPU à l'intérieur d'une même baie, reposant sur des modules optiques haute vitesse 800G, 1,6T, pour supporter l'entraînement rapide des grands modèles.

2) L'interconnexion des salles serveurs : la communication entre commutateurs de baies ou d'étages différents, reposant sur des modules optiques de vitesse moyenne à élevée.

3) La transmission longue distance : l'allocation de puissance de calcul entre villes ou régions, reposant sur des modules optiques cohérents longue portée.

Plus le modèle d'IA a de paramètres, plus la grappe est grande, plus le nombre de modules optiques requis et les exigences de vitesse de transmission sont élevées. Le 800G et le 1,6T sont déjà des standards pour les grands acteurs de l'IA à l'étranger, les produits 3,2T continueront de se perfectionner à l'avenir. Le module optique est le matériel de base irremplaçable pour l'expansion de la puissance de calcul de l'IA.

Un module optique haute vitesse contient des composants optiques (lasers, photodétecteurs), des puces électroniques et des éléments passifs associés. Parmi eux, la puce électronique DSP (processeur de signal numérique) est la clé qui détermine si un module optique haut de gamme 800G, 1,6T, etc., peut fonctionner de manière stable.

Lors d'une transmission à haute vitesse, après une longue distance dans la fibre, le signal optique est sujet à la distorsion, au bruit et au décalage temporel. Le DSP intègre des algorithmes (comme l'égalisation, la récupération d'horloge, la correction d'erreur anticipée) qui peuvent corriger le signal en temps réel, réduire le taux d'erreur et stabiliser la bande passante. On peut dire que les modules optiques haut de gamme pour l'IA comme le 800G et le 1,6T sont complètement inutilisables sans un DSP haute performance. C'est également la raison fondamentale pour laquelle Marvell et Broadcom détiennent le pouvoir.

Quelles sont réellement les entreprises Marvell et Broadcom, et quel rôle jouent-elles dans la chaîne industrielle ?

Marvell, dont le cours a augmenté de 263,92% depuis le début de l'année, a pour atout principal les puces DSP dédiées aux modules optiques (obtenues via l'acquisition d'Inphi en 2021), ainsi que des solutions de puces électroniques d'accompagnement comme les TIA (amplificateurs transimpédance linéaires) et des puces pour la photonique sur silicium, offrant ainsi une solution complète de puces électroniques aux fabricants de modules optiques. De plus, elle fabrique des puces PHY Ethernet, des puces de communication pour stations de base 5G, etc., couvrant ainsi deux grands domaines : les centres de données et les communications opérateurs. Les serveurs IA de NVIDIA (NVDA.US) recommandent officiellement la solution DSP de Marvell. Plus de 70% des modules optiques haut de gamme exportés depuis la Chine vers l'étranger intègrent ses puces. Zhongji Innolight (300308.SZ) est l'un de ses grands clients mondiaux.

Broadcom, dont la capitalisation boursière atteint désormais 1,87 trillion de dollars, est un géant mondial des puces réseau, leader sur le marché des puces pour commutateurs, et développe également des puces DSP optiques. Ses puces mettent l'accent sur leur faible consommation d'énergie, ce qui les rend très prisées par les fournisseurs de cloud nord-américains comme Google (GOOG.US), Microsoft (MSFT.US), Meta (META.US). C'est également le seul fournisseur de DSP capable de rivaliser avec Marvell (Credo, MaxLinear ont de petites parts de marché). Des fabricants chinois comme Eoptolink (300502.SZ) utilisent en partie des DSP Broadcom pour certaines commandes à l'exportation.

Sur le segment des DSP PAM4 haute vitesse 800G/1.6T pour la puissance de calcul IA, le marché mondial est très concentré – selon les données d'agences d'études comme LightCounting et Cignal AI, la part de marché de Marvell serait supérieure à 60%, celle de Broadcom entre 20% et 30%, ces deux acteurs détiendraient ensemble plus de 90% du marché haut de gamme, le reste étant partagé par Credo, MaxLinear et autres. Les DSP cohérents (transmission longue distance) sont également dominés par Marvell et Broadcom, détenant ensemble environ 90% du marché haut de gamme.

En d'autres termes, pour produire des modules optiques haut de gamme destinés aux grands acteurs de l'IA nord-américains, les usines chinoises n'ont actuellement que deux options de puces matures : Marvell ou Broadcom. L'approvisionnement est entièrement contrôlé par des entreprises américaines, mais Broadcom et Marvell, ces deux entreprises américaines, sont toutes deux soumises aux réglementations américaines de contrôle des exportations.

La relation de dépendance entre Marvell/Broadcom et les entreprises chinoises de modules optiques pourrait-elle nous bloquer ?

Zhongji Innolight et Eoptolink, déjà cotées en Chine A et ayant l'intention de s'introduire à Hong Kong, sont les deux plus grandes usines d'assemblage de modules optiques au monde. Selon les données 2025 de l'agence d'études LightCounting, parmi les dix plus grands fabricants de modules optiques mondiaux, six sont chinois, comme le montre la figure ci-dessous. Outre Zhongji Innolight et Eoptolink, on compte Accelink (002281.SZ), HiSense Group (Nanochip, qui a déposé une demande d'introduction à la Bourse de Hong Kong), Huagong Technologies et Cambridge Industries (06166.HK). La Chine est la plus grande base de production de modules optiques au monde.

Si l'on compare Zhongji Innolight et Eoptolink à des constructeurs automobiles assemblant des véhicules complets, alors Marvell et Broadcom sont des usines qui ne fabriquent que des moteurs haut de gamme. Les constructeurs automobiles ne peuvent pas produire eux-mêmes des moteurs haut de gamme adaptés aux clients étrangers, ils doivent donc acheter en gros et à long terme des puces DSP à ces deux entreprises américaines, puis les assembler avec des composants optiques et des boîtiers chinois pour former des modules optiques complets vendus à l'exportation.

Les fournisseurs de cloud étrangers ont des normes d'achat strictes et reconnaissent davantage les solutions de puces de Marvell et Broadcom. Les DSP chinois n'ont pas encore passé la validation machine des clients étrangers, qui dure 1 à 2 ans, et ne peuvent donc pas être utilisés à grande échelle pour les commandes d'exportation. Les principaux fabricants chinois de modules optiques ont une capacité limitée à remplacer de manière autonome les puces amont.

La relation ne se limite pas à un simple achat-vente ; ils collaborent également au développement de nouveaux produits : Marvell fournit ses nouvelles puces en premier lieu à Zhongji Innolight pour les tests d'adaptation ; Broadcom et Eoptolink optimisent conjointement les produits à faible consommation, liant profondément l'écosystème de puissance de calcul de NVIDIA à l'étranger.

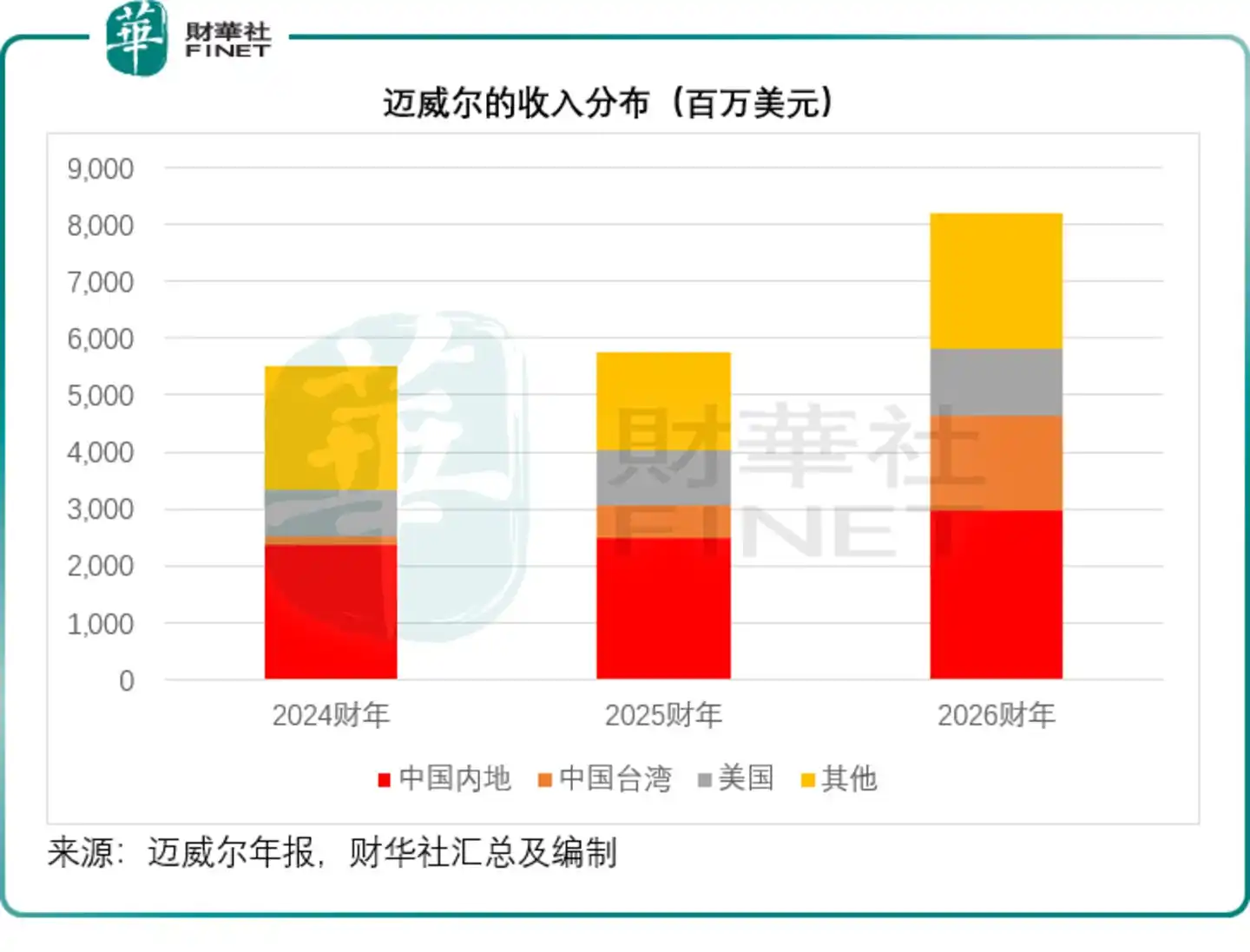

Le rapport annuel de Marvell pour l'exercice clos fin janvier 2026 montre que le marché de la Grande Chine, y compris Taïwan, représente environ 56% de son chiffre d'affaires total.

Bien que nous dépendions de leurs puces, Marvell et Broadcom ne peuvent pas non plus se passer complètement du marché chinois.

Premièrement, plus de la moitié des revenus de Marvell provenant des puces optiques viennent des fabricants chinois de modules optiques. Comme le montre le graphique ci-dessus, le revenu de la Chine continentale représente environ 36% du chiffre d'affaires total de Marvell, et la Grande Chine (y compris Taïwan) représente environ 56%. La Chine est la plus grande base de production de modules optiques au monde. Cesser complètement les approvisionnements équivaudrait à abandonner volontairement le marché à plus forte croissance de l'IA, entraînant des pertes énormes.

Deuxièmement, l'assemblage des puces DSP haut de gamme de Marvell et un grand nombre de composants optiques nécessitent la collaboration d'entreprises chinoises : JCET (600584.SH) s'occupe de l'assemblage et des tests des puces, Tianfu Communication (300394.SZ), Yuanjie Semiconductor (688498.SH) et d'autres fournissent les composants optiques. Se détacher de la chaîne d'approvisionnement chinoise limiterait directement la capacité de production des puces américaines.

Troisièmement, bien que Marvell et Broadcom soient des entreprises américaines, leurs produits dépendent largement de fonderies non américaines comme TSMC pour leur fabrication. La chaîne d'approvisionnement elle-même présente des caractéristiques mondiales, ce qui ajoute également une certaine complexité à une interruption totale des approvisionnements.

Pourquoi le risque potentiel de limitation d'approvisionnement pour les fabricants de puces optiques est-il relativement inférieur à celui pour les DSP ?

Outre les puces électroniques DSP, un autre composant très coûteux dans la structure de coût des modules optiques, les puces laser EML haute vitesse, est également contrôlé par des fabricants japonais et américains comme Lumentum (LITE.US), Coherent (COHR.US), Broadcom, Sumitomo Electric, Mitsubishi Electric, etc.

Si le DSP est le "cerveau de calcul" du module optique, alors Lumentum fabrique le "cœur lumineux" du module optique, chargé de générer le signal laser haute vitesse, un autre composant essentiel permettant la transmission ultra-rapide des modules optiques.

Dans les modules optiques haut de gamme 800G et 1,6T pour l'IA actuels, les puces laser EML haute vitesse à une seule longueur d'onde 100G et 200G sont des composants clés indispensables, et ces spécifications haut de gamme dépendent actuellement fortement de fournisseurs étrangers comme Lumentum, dont la part de marché des EML 200G serait supérieure à 40%.

Les entreprises chinoises de puces optiques peuvent actuellement produire de manière stable des puces optiques de vitesse moyenne 10G et 25G, avec un taux de localisation d'environ 60% pour les premières et 70% pour les secondes, répondant ainsi aux besoins des centres de données ordinaires et des réseaux d'accès opérateurs. Mais la capacité de production de masse des puces EML ultra-haute vitesse 200G est encore en développement et n'a pas encore atteint une production à grande échelle.

Les principaux fabricants étrangers ont quant à eux déjà achevé l'évolution technologique et verrouillé à l'avance leurs capacités de production à long terme. Il est à noter que les puces EML sont globalement en situation de pénurie d'offre. La capacité de production de Lumentum pour 2026 est déjà réservée à 70% par des clients comme NVIDIA et Google, les commandes étant déjà établies jusqu'en 2027. Cela signifie que même s'il existe plusieurs fournisseurs possibles, la capacité mondiale en EML haut de gamme reste tendue à court terme, et les fabricants chinois de modules optiques rencontrent encore des difficultés pour obtenir suffisamment de capacités. Les géants nord-américains de l'IA comme NVIDIA verrouillent encore davantage les capacités de Lumentum par des investissements stratégiques et des contrats à long terme, augmentant la pression sur l'approvisionnement en modules optiques haut de gamme pour les fabricants chinois.

Cependant, comparé aux DSP de Marvell et Broadcom, la "dépendance" pour les puces optiques, bien que sérieuse, est plus gérable. Le marché haut de gamme des DSP est un quasi-duopole absolu, avec pratiquement aucune option de second rang, tandis que le segment des puces optiques haute vitesse est un paysage concurrentiel avec plusieurs acteurs étrangers. En plus de Lumentum, il existe plusieurs fournisseurs matures comme Sumitomo Electric, Broadcom, etc., permettant aux fabricants chinois de modules optiques de changer de source d'approvisionnement plus facilement. De plus, Lumentum et autres sont des fabricants de composants et ne détiennent pas les droits de validation de l'écosystème des machines complètes. Les fournisseurs de cloud étrangers ne spécifient pas séparément leurs solutions de puces optiques, laissant plus d'autonomie dans la chaîne d'approvisionnement par rapport au segment des DSP verrouillé par l'écosystème.

Plus crucial encore, le rythme de substitution nationale dans ce segment est bien plus rapide que pour les DSP haut de gamme. Des entreprises chinoises de premier plan comme Yuanjie Semiconductor, Changguang Huaxin (688048.SZ), Accelink, etc., ont déjà réalisé le déploiement commercial à différentes échelles de puces EML 100G. Les puces optiques haute vitesse 200G ont également terminé les tests d'échantillonnage et sont entrées en phase de validation client, avec la possibilité d'une mise en œuvre progressive à grande échelle dans les un à deux prochaines années, pouvant ainsi rapidement amortir les risques d'approvisionnement potentiels des fabricants étrangers.

En revanche, les puces DSP haute vitesse 1,6T pourraient nécessiter encore de nombreuses années de validation et d'itération avant de pouvoir pénétrer les chaînes d'approvisionnement haut de gamme étrangères. Il existe donc probablement un écart significatif dans les délais de percée entre les deux.

En résumé, bien que les chaînes industrielles mondiales soient interdépendantes, nous devons rester vigilants face au risque potentiel d'interruption d'approvisionnement.

Réflexion : Comment la chaîne industrielle chinoise peut-elle faire face aux risques potentiels d'interruption d'approvisionnement ?

1) Compensation à court terme : Diversifier la chaîne d'approvisionnement, verrouiller les commandes à long terme, protéger les activités à l'exportation existantes.

Les principaux fabricants de modules optiques peuvent simultanément signer des accords d'approvisionnement à long terme avec Marvell et Broadcom pour diversifier le risque lié à un fournisseur unique. Prépayer pour verrouiller la capacité de production des puces, allonger le cycle de stock, faire face à un resserrement à court terme de l'offre en puces.

Développer simultanément les marchés d'Asie du Sud-Est, du Moyen-Orient et du marché intérieur chinois de la puissance de calcul, réduire la dépendance des revenus envers un seul client nord-américain, équilibrer la structure des activités.

2) Boucle fermée du marché intérieur : Promouvoir la mise en œuvre à grande échelle des puces nationales, garantir la sécurité de la puissance de calcul nationale.

Les projets de centres de calcul intelligents nationaux et des opérateurs peuvent prioritairement promouvoir la mise en œuvre à grande échelle des puces optiques nationales et des DSP nationaux, privilégier l'achat de puces autodéveloppées par les fabricants chinois, y compris Confluence, Huawei HiSilicon, ZTE Microelectronics, Accelink, Yutai Micro, etc.

Le marché intérieur forme progressivement une boucle industrielle indépendante et complète. Même en cas d'interruption temporaire des puces haut de gamme étrangères, la Chine pourrait garantir la majeure partie de l'entraînement des grands modèles, de la puissance de calcul gouvernementale et des services de large bande grâce aux DSP nationaux. Cependant, il faut reconnaître que dans les scénarios d'entraînement d'IA haut de gamme extrêmement exigeants en performance et sensibles à la consommation, il existe encore un certain écart de performance entre les DSP nationaux et les solutions étrangères.

3) Effort fondamental à moyen et long terme : Accélérer la substitution nationale complète pour les DSP haute vitesse.

C'est la solution fondamentale pour résoudre définitivement le problème de dépendance, en avançant simultanément sur plusieurs axes technologiques :

Entreprises de puces axées sur le marché (Confluence) : Continuer à itérer les DSP PAM4 800G, 1,6T, accélérer les tests conjoints avec les fabricants chinois de modules optiques, couvrir d'abord complètement le marché intérieur, puis progressivement promouvoir la validation auprès des petits et moyens clients étrangers.

Puces autodéveloppées par les fabricants d'équipements (Huawei HiSilicon, ZTE Microelectronics) : Développer en interne des DSP haute vitesse pour les intégrer à leurs propres modules optiques et serveurs, former un écosystème autonome.

Soutien conjoint public-privé : Par le biais de fonds industriels et de politiques d'achat de puissance de calcul, augmenter les subventions pour la fabrication de masques, les tests et la R&D des puces nationales, raccourcir le cycle de validation des produits (cela peut nécessiter un soutien continu en capital et en politiques).

Percées simultanées dans la chaîne industrielle d'accompagnement : S'attaquer simultanément aux puces d'émission de lumière haute vitesse 200G, aux procédés d'assemblage avancés des puces, combler l'ensemble des lacunes en amont.

4) Réduction de la dépendance par les technologies de pointe : Développer les nouvelles technologies de photonique sur silicium et CPO, réduire le poids de la valeur d'un DSP unique.

Les modules optiques discrets traditionnels dépendent fortement d'une puce DSP indépendante. Les nouvelles technologies d'optique en co-emballage (CPO) et d'intégration photonique sur silicium permettent d'intégrer les puces optiques et électroniques ensemble, réduisant ainsi le besoin en DSP indépendants haut de gamme.

Des entreprises chinoises comme Huagong Technologies, Zhongji Innolight, Yuanjie Semiconductor développent toutes la R&D en photonique sur silicium et CPO. Changer le paysage de dépendance actuel aux puces grâce à de nouvelles voies technologiques, réduire les contraintes liées aux puces externes au niveau fondamental. Cependant, il convient de noter que les technologies CPO et photonique sur silicium en sont encore à un stade précoce d'industrialisation, loin d'une commercialisation à grande échelle. Il s'agit d'une orientation à moyen et long terme qui ne peut à court terme changer la dépendance aux DSP haut de gamme.

5) Marge de manœuvre pour des contre-mesures du côté applicatif.

La Chine est l'un des plus grands marchés de modules optiques au monde et le plus grand constructeur de puissance de calcul IA. Si l'approvisionnement en puces haut de gamme en amont était limité, elle pourrait se tourner vers son marché intérieur pour soutenir prioritairement les produits de substitution nationale, tout en prenant des contre-mesures contre les produits concernés à l'égard de l'extérieur. Cela constituerait à la fois un outil de contre-mesure tactique et permettrait stratégiquement d'obtenir un certain temps de développement et un espace de marché pour l'industrie nationale des puces optiques.

Conclusion

En considérant l'ensemble de la chaîne industrielle, Marvell et Broadcom contrôlent effectivement l'artère vitale des exportations chinoises de modules optiques vers le marché de l'IA étrangère, et ont la capacité de limiter temporairement nos activités haut de gamme à l'exportation.

Notre plus grande marge de sécurité réside peut-être dans notre capacité de fabrication complète et autonome en milieu de chaîne (modules optiques, fibres et câbles optiques) et dans un marché national de puissance de calcul et de communications d'une ampleur considérable.

La solution durable pour dissiper le risque d'interruption d'approvisionnement ne réside pas dans une confrontation passive avec les entreprises américaines, mais dans la poursuite de la R&D et de la mise en œuvre à grande échelle de la substitution nationale pour les DSP haute vitesse et les puces optiques haut de gamme. À court terme, compenser les risques en s'appuyant sur la double approvisionnement et la diversification des marchés ; à moyen et long terme, réaliser la percée industrielle grâce aux puces nationales et aux nouvelles technologies de pointe. C'est ainsi que l'on pourra véritablement maîtriser l'initiative du développement de la chaîne industrielle photonique.

Il est important de noter que le passage des DSP nationaux de la production en petits lots à la production de masse, de la validation nationale à l'introduction à l'étranger, rencontre à chaque étape de multiples obstacles techniques, financiers, temporels et liés à l'écosystème. Ce n'est en aucun cas un processus instantané. L'industrie et les décideurs politiques doivent maintenir une détermination stratégique et un investissement soutenu afin de pouvoir progressivement réduire l'écart avec les géants étrangers au cours des trois à cinq prochaines années.