TL;DR

过去几年,AI 交易最核心的问题很简单:AI 会不会改变世界?只要答案偏向「会」,市场就愿意给芯片、云厂商、软件公司和模型公司更高估值。

最近市场语言开始变化。近期部分半导体和高估值 AI 软件出现回调,市场人士也开始把资金偏好转向订单更清楚、现金流更稳定的方向。与此同时,Alphabet 宣布大规模股权融资,并在此前 Q1 财报中上修 2026 年资本开支指引。

这两件事不能简单写成「融资导致下跌」。更准确的语境是,市场正在把 AI 从一个软件式增长故事,重新定价为一轮重资产基础设施周期。

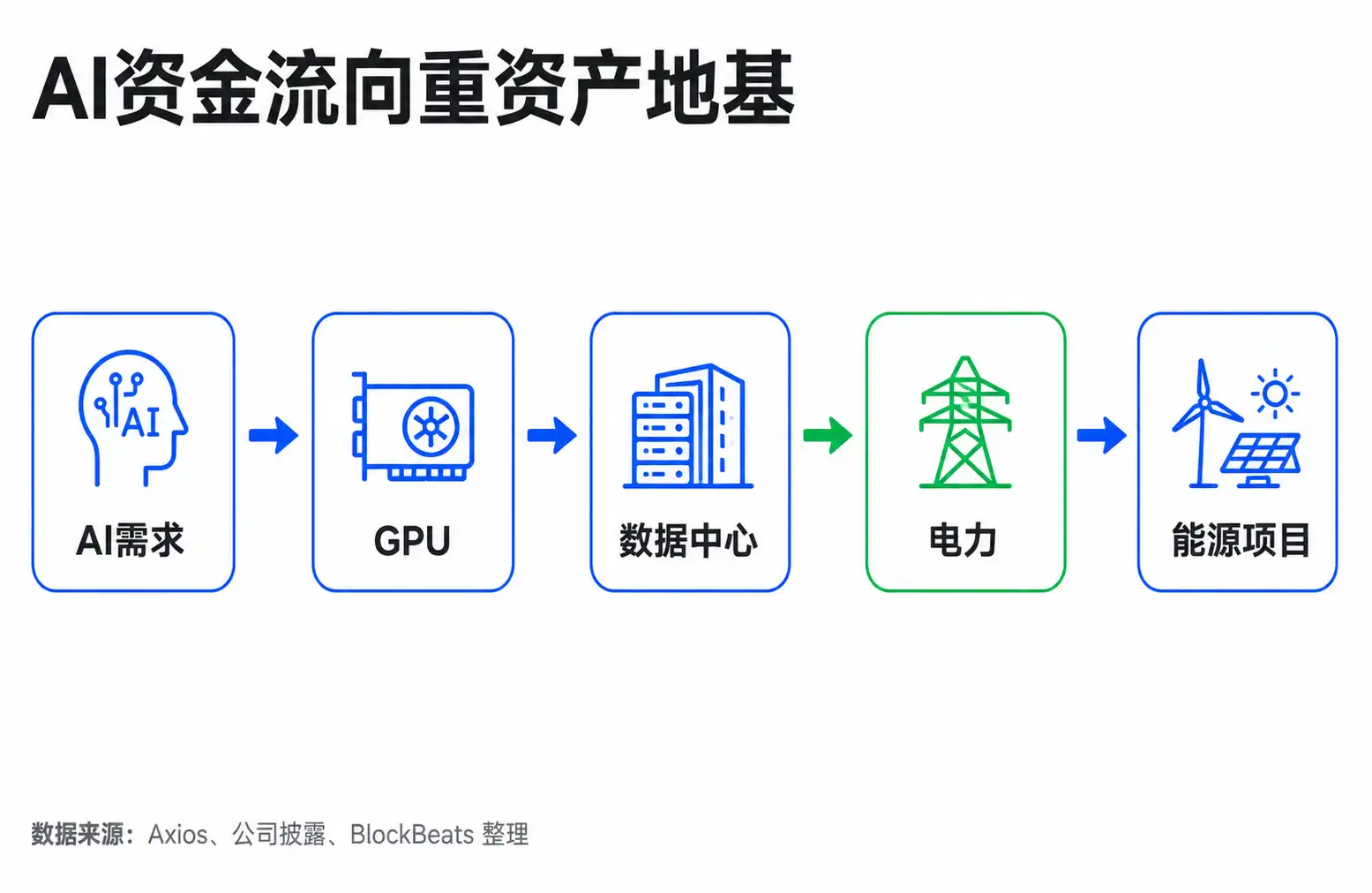

这里的关键词是资本开支。AI 不是只写几行代码就能扩张的生意,它需要芯片、数据中心、网络、电力和土地。资本开支越大,投资者就越会问三个问题:钱从哪里来,钱有多贵,多久能回本。

Alphabet 融资让市场重新算资金账

Alphabet 的融资本身不是危机信号,但它是一个强提醒:AI 建设已经是巨型资本工程。

据 SEC 文件和 Reuters、Investing 报道,Alphabet 在 2026 年 6 月宣布拟进行约 800 亿美元股权融资,后续规模上调至 847.5 亿美元。资金用途包括 AI 基础设施和算力扩建相关需求,但并非全部直接投向 AI 资本开支。SEC 文件显示,400 亿美元 ATM 计划中,约 300 亿美元预计用于员工股权归属相关税务义务的行政安排。

这一区分很重要。把 847.5 亿美元全部写成「AI 建设资金」会夸大直接口径,但它仍然会改变投资者的感受。因为连 Alphabet 这样的现金牛都需要在公开市场扩大融资,市场自然会追问:如果它都要补充财务弹性,OpenAI、Anthropic、xAI、数据中心 REIT 和电力公司接下来要的钱,又由谁来出?

资本开支和日常费用也不是一回事。公司花钱雇人、做营销,是运营费用;公司买服务器、建数据中心、拉电力,是资本开支。后者更像建工厂,前期现金流压力大,账面上会通过折旧慢慢体现,但市场会立刻评估回报周期。

Alphabet 在 2026 年 Q1 财报电话会中,已将全年资本开支指引从 1750 亿至 1850 亿美元上调到 1800 亿至 1900 亿美元。公司提到的原因包括 Intersect 收购相关投资,也包括 AI compute(AI 算力)需求。公司口径强调保持健康资产负债表和财务灵活性,管理层并没有把融资描述成生存压力。

投资者在算另一笔账。当资本开支指引持续上修,估值模型里的分母也会变:折旧会增加,自由现金流会承压,融资成本和潜在股权稀释会进入计算。AI 交易进入下一阶段,前一阶段奖励想象力,后一阶段奖励资本效率。

AI 的钱不只烧在大厂账上

AI 基础设施的资本需求不只落在 Alphabet、微软、亚马逊、Meta 这些大厂身上。真正让市场紧张的是,多类主体可能同时争夺同一池资本。

第一类是前沿模型公司。OpenAI、Anthropic、xAI 这类公司收入增长很快,但训练和推理模型需要持续购买算力,现金消耗也大。它们不像成熟云厂商那样有广告、云和软件现金流托底,所以更依赖外部融资、战略投资,未来也可能依赖 IPO 或债务市场。

第二类是数据中心公司。AI 需要的不是普通办公室服务器,而是高密度、能耗大的数据中心。数据中心 REIT(数据中心地产基金)通过募集资本建设机房,再把算力基础设施租给云厂商或 AI 公司。Digital Realty、Equinix 这类资产会受益于需求扩张,但扩建本身也需要持续融资。

第三类是电力和公用事业。AI 数据中心最大的瓶颈之一不是芯片,而是电。大型数据中心会把压力传导到电网、变电站、输电线路和长期购电协议上。AI 公司烧的钱不会停在 GPU 上,它会沿着产业链流向土地、机房、冷却、电网和能源项目。

据 Axios 6 月 10 日报道,Alphabet、亚马逊、Meta、微软、甲骨文五家公司 2026 年已通过股权和债务融资 2553.4 亿美元,并称五家公司年内 AI 数据中心支出将达约 7500 亿美元。这个数字不能被当成精确因果证明,但它给了市场一个量级感:AI 的资本需求正在从单家公司问题,变成整个金融市场需要吸收的融资周期。

过去市场常把 AI 看作软件革命:边际成本低,增长快,利润率高。现在前沿 AI 更像铁路、电力、通信光纤那样的基础设施革命:早期需要集中建设,投入巨大,最终可能创造价值,但中间会经历融资能力、资本成本和产能利用率的考验。

估值逻辑切到回本速度

市场重估发生时,价格最先反映的通常不是基本面已经坏了,而是投资者开始换一套问题。

过去问的是:谁的 AI 叙事最强?谁的收入增长最快?谁最接近下一代平台入口?现在问题变成:谁能把投入的资本转化成现金流?谁的订单足够确定?谁能用低成本融资?谁会在高资本开支周期里被稀释或拖累利润?

这解释了近期 AI 板块内部分化。高估值 AI 软件和远期故事较重的公司更容易承压,因为它们的估值依赖未来增长。一旦市场上调资本成本,远期现金流折现后的价值会下降。部分半导体公司也会被波及,因为投资者会担心订单能否持续以超预期速度增长。

但这不等于所有 AI 资产都被抛弃。订单更清晰的硬件、存储、网络设备、数据中心、电力资产,反而可能在重估中获得相对支撑。原因很直接:当市场开始关注建设周期,卖铲子的人仍然有需求;但投资者会更挑剔地问,谁的订单真实可见,谁只是靠叙事抬估值。

这也是 Alphabet 管理层与谨慎派投资者的分歧所在。管理层强调 AI 投资是战略必需,融资是为了在长期竞争中保持主动权。谨慎派担心,AI 货币化速度可能落后于资本开支,尤其当多个巨头和模型公司同时扩大融资时,资本市场会要求更高回报,从而压低估值。

两边可以同时成立。AI 可以是长期正确的基础设施投资,也可以在短期压低自由现金流和估值倍数。对投资者来说,「看多 AI」和「看空一部分 AI 估值」并不冲突。

下一步看资本开支和收入兑现

现在还不能把近期回调写成 AI 融资压力主导市场,更不能说 AI 已经出现流动性危机。宏观利率、获利了结、拥挤交易降温、就业数据扰动,都可能是板块波动的原因。融资新闻更像是被市场纳入解释框架,而不是单独驱动价格的按钮。

但这个解释框架本身值得重视。一旦市场开始用「资本开支、融资成本、回本周期」给 AI 定价,很多资产的排序会变化。

对 Alphabet 这类现金牛来说,问题不是能不能融到钱,而是 AI 投资会不会持续挤压自由现金流,以及新增投入能否转化为云收入、广告效率、订阅收入或企业服务收入。只要收入增长能覆盖折旧和融资成本,市场可以接受更高资本开支;如果资本开支继续上修而回报迟迟不出现,估值压力会更明显。

对纯 AI 公司来说,问题更直接:高收入增长能否跟上算力消耗。OpenAI、Anthropic、xAI 如果能证明企业客户愿意持续付费,且单位经济模型改善,外部资本仍会进入;如果收入增长主要被更高训练成本和推理成本吞掉,下一轮融资或上市定价就会更挑剔。

对数据中心和电力资产来说,市场会看长期合同、利用率、融资结构和电力约束。AI 需求越真实,这些「地基」资产越重要;但如果融资成本上升,或者数据中心建设超前于真实需求,它们也会从受益者变成重资产压力的承接方。

接下来最重要的验证点,不是某一天半导体指数涨跌,而是下一轮财报里的资本开支指引是否继续上修,AI 收入是否能更快兑现,以及公开市场是否还能顺畅吸收大规模股权和债务发行。只要这些变量仍然正向,AI 交易不会结束;但市场给 AI 的估值语言,已经很难再回到只看想象空间的阶段。