Auteur : David, Cháo Xiàng Research

Ceux qui se sont précipités pour acheter de l'or il y a quatre mois n'imaginaient probablement pas qu'ils achetaient au sommet d'un pic que même une guerre n'a pas réussi à sauver.

La dernière semaine de janvier de cette année, l'or était au stade le plus frénétique de ce cycle haussier. Du 26 au 29 janvier, l'or spot a franchi six paliers entiers de 5000 à 5500 dollars en quatre jours, avec des gains supérieurs à 3% pendant trois séances consécutives, ce qui est extrêmement rare dans l'histoire des transactions sur l'or.

Le 29 janvier, l'or spot de Londres a atteint 5596,33 dollars, un nouveau record historique.

Le sommet est apparu le lendemain. Le 30 janvier, Trump a nommé Kevin Warsh, connu pour ses positions de faucon, à la présidence de la Fed, provoquant une chute du prix de l'or de près de 670 dollars en 30 heures, avec une baisse journalière record depuis 1983, l'argent ayant chuté de 36% en séance à un moment donné.

Notez bien la date : cela s'est produit un mois complet avant le début de la guerre entre les États-Unis et l'Iran.

La première main qui a poussé l'or depuis son sommet est la politique monétaire, une réalité qui s'est vérifiée à plusieurs reprises au cours des quatre mois suivants. Le scénario qui a suivi est connu de tous : guerre, blocus, rebond, déclin lent... Au 11 juin, l'or au comptant d'août à New York clôturait à 4133,30 dollars, en baisse de plus de 20% par rapport au sommet de mars, confirmant officiellement un marché baissier technique, seulement 91 jours après le pic, la transition la plus rapide vers un marché baissier depuis 2008.

Ces derniers jours, en ouvrant les communautés de trading, la question des petits investisseurs est presque toujours la même : « La guerre fait rage à ce point, pourquoi l'or ne monte-t-il pas mais baisse-t-il au contraire ? »

L'auteur pense que la question est mal posée. La vraie question devrait être : pourquoi, le premier jour du conflit, le marché suivait-il l'ancien scénario en achetant de l'or, et cent jours plus tard, la même guerre est-elle devenue une raison de vendre de l'or ?

Dans la relation or/taux d'intérêt, la guerre n'est qu'un messager

Acheter de l'or en temps troublés, c'est le scénario que le marché a bien suivi au départ.

Le 28 février, jour des frappes aériennes américano-israéliennes contre l'Iran, l'or spot est passé de 5296 dollars pour atteindre 5423 dollars. Mais cette hausse n'a duré qu'une seule séance. La guerre n'a pas été gagnée rapidement, le conflit s'est enlisé, et la chaîne de valorisation de l'or a alors changé.

La nouvelle chaîne, selon l'auteur, fonctionne ainsi :

Le blocus du détroit d'Ormuz maintient les prix du pétrole et du gaz élevés, la hausse des prix de l'énergie pousse les anticipations d'inflation à la hausse, l'inflation contraint les banques centrales à resserrer à nouveau leur politique, et comme l'or ne génère pas de revenus, plus les taux d'intérêt sont élevés, plus le coût d'opportunité de le détenir est important.

Naeem Aslam, directeur des investissements de la société indépendante de recherche financière et de conseil en investissement Zaye Capital Markets basée à Londres, estime que les tensions géopolitiques soutiennent les prix du pétrole, ce qui signifie une inflation élevée plus persistante, une Fed moins encline à baisser ses taux, et une préférence continue des capitaux pour les obligations d'État américaines.

Pour vérifier la pertinence de cette analyse, examinons quelques chiffres.

Premièrement, l'outil FedWatch du CME montre une probabilité de 98,2% que la FOMC maintienne ses taux inchangés la semaine prochaine, les traders pariant sur un prochain mouvement de hausse en décembre ;

Deuxièmement, avant le début de la guerre, le marché anticipait plutôt un assouplissement de la Fed plus tard dans l'année. La BCE a été plus rapide, selon les données de Refinitiv, une hausse de 25 points de base jeudi est désormais largement consensuelle sur les marchés.

Avant la guerre, on attendait des baisses de taux, après la guerre, on attend des hausses. Ainsi, les fondations des positions acheteuses sur l'or ont été entièrement sapées au cours de ces quatre mois.

Le contre-exemple le plus révélateur est celui de mai. Le 18 mai, des médias iraniens ont rapporté que les États-Unis avaient accepté d'exempter de sanctions pétrolières pendant les négociations, faisant chuter le pétrole. Selon la logique de l'aversion au risque, avec des attentes de paix en hausse, l'or aurait dû au plus subir une petite baisse.

Mais en réalité, le prix de l'or a directement perdu le seuil des 4500 dollars ce jour-là, une première depuis fin mars.

La paix fait baisser, car la prime de risque s'évapore ; la guerre fait aussi baisser, car les anticipations de hausse des taux augmentent. Les acheteurs sont pris en tenaille, c'est la véritable nature de ce marché baissier de l'or.

CITIC Securities a fourni un jugement encore plus sévère dans un rapport de recherche :

La hausse spectaculaire de l'or en 2025 était essentiellement une valorisation par la liquidité. Une fois que la confrontation entre les États-Unis et l'Iran a fait bouger les anticipations d'inflation, la valorisation par la liquidité a reculé, et l'or doit revenir à ses fondamentaux.

En d'autres termes, ceux qui ont acheté de l'or l'an dernier ont gagné de l'argent sur l'assouplissement monétaire, ceux qui perdent cette année perdent sur le resserrement, et les missiles de la guerre n'ont été qu'un messager du début à la fin.

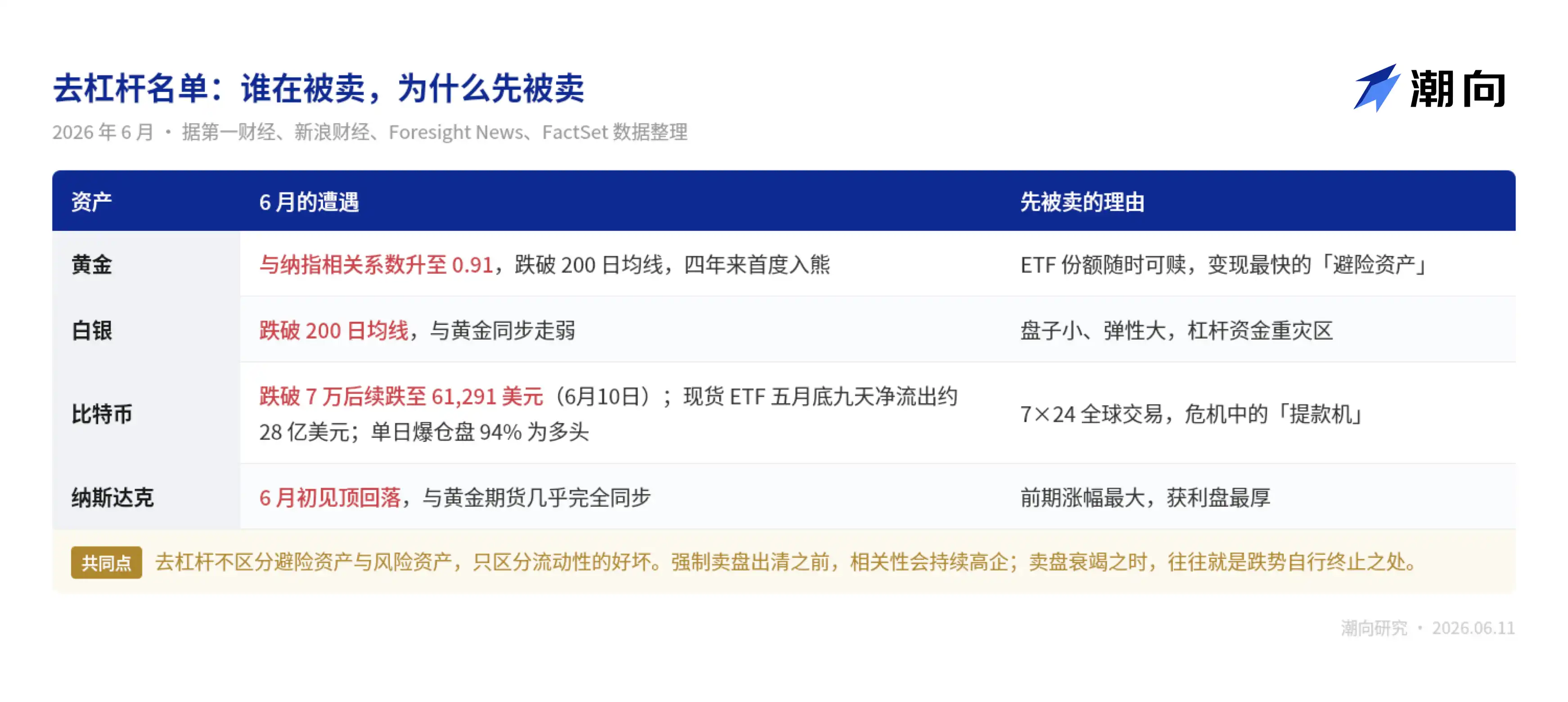

Cependant, si cela n'était qu'une question entre l'or et les taux, la liste des baisses en juin n'aurait pas dû être aussi longue. L'argent, le Bitcoin, et même le Nasdaq... tous ont été frappés dans la même direction, et ils chutent de plus en plus comme s'il s'agissait de la même transaction.

Corrélation de 0,9 avec le Nasdaq, personne n'est épargné dans un marché qui se délestere

Observons d'abord un phénomène étrange.

Au cours des trois mois environ depuis le sommet de l'or, l'indice Nasdaq 100 a continué de monter, atteignant un sommet seulement début juin. L'un à mi-chemin du marché baissier, l'autre au sommet d'un marché haussier, ils suivaient initialement des chemins différents.

Mais selon un reportage du First Financial Daily, un responsable d'Altavest, un courtier en contrats à terme, a calculé sur la base des données de FactSet qu'autour du sommet du Nasdaq début juin, la corrélation entre les contrats à terme sur l'or et le Nasdaq a atteint 0,91, une quasi-synchronisation parfaite. Son interprétation est que lorsque les investisseurs recherchent de la liquidité, l'or, à court terme, fluctue en synchronie avec d'autres actifs risqués.

Qu'est-ce que cela signifie ?

C'est typique d'un délestage généralisé du marché. Les positions étaient excessives, l'effet de levier élevé, et les investisseurs sont contraints de vendre des actifs de qualité pour couvrir les appels de marge sur les positions perdantes. En langage clair, quand vous manquez d'argent, vous ne vendez jamais ce que vous voulez le moins vendre, mais ce qui est le plus facile à vendre.

La même histoire ne fait pas exception pour le « l'or numérique », le Bitcoin.

Début juin, le Bitcoin a franchi le seuil des 70 000 dollars à la baisse, perdant 12% en une semaine. Les ETF spot ont connu environ 28 milliards de dollars de sorties nettes sur neuf jours consécutifs fin mai, et 94% des positions liquidées en une journée étaient des positions acheteuses.

Le Bitcoin perd 12% en une semaine, les ETF sur l'or connaissent des sorties nettes continues, leur point commun n'est pas une mauvaise liquidité, c'est au contraire parce qu'ils sont trop faciles à convertir en cash. Lorsque les positions à effet de levier sont confrontées à des appels de marge, les premiers actifs vendus sont ceux qui peuvent être transformés le plus rapidement en liquidités.

Un détail encore plus intéressant. Selon un reportage du National Business Daily, les trois principaux acheteurs qui ont poussé le prix de l'or à son sommet en janvier étaient la banque centrale de Pologne, Tether et le plus grand ETF sur l'or au monde, le SPDR, ayant accumulé près de 1780 tonnes sur l'année écoulée.

Une société émettrice de stablecoins convertissant ses profits en lingots d'or, et quatre mois plus tard, se retrouvant, avec les petits investisseurs qui ont acheté au plus haut fin janvier, à faire le guet. Le monde de la crypto et le monde traditionnel se copient mutuellement, et cette fois, ils se sont fait rappeler à l'ordre ensemble.

Le délestage a une caractéristique : il ne distingue pas la qualité de l'actif, mais la qualité de sa liquidité. Ainsi, la façon dont il se termine n'a rien à voir avec les fondamentaux. Une fois que les ventes forcées sont épuisées, la baisse s'arrête d'elle-même.

La question est : comment juger quand les ventes sont épuisées ? Historiquement, il y a deux scénarios presque identiques à copier.

Le scénario de 2022, seulement quatre mois écoulés cette fois

Les marchés baissiers de l'or sont rares, mais leur début se ressemble toujours.

Le premier scénario est celui de 2022. Selon les données de marché publiques, avant le début de la guerre en Ukraine, l'or spot est parti d'environ 1800 dollars pour atteindre plus de 2070 dollars après le début des hostilités. Par la suite, la Fed a lancé des hausses de taux agressives en mars de la même année, provoquant un retournement et une chute de près de sept mois consécutifs pour l'or, touchant un plus bas d'environ 1615 dollars fin septembre, effaçant ainsi toutes les gains d'avant-guerre.

Le prix de l'or a touché un creux début novembre, a récupéré toutes ses pertes en six mois, et par la suite, c'était le marché haussier qui l'a conduit jusqu'en janvier de cette année.

Guerre, plus resserrement. Une structure presque identique à celle d'aujourd'hui.

Le deuxième scénario est celui de 2008. Selon les données de marché publiques, lors de la crise de Lehman, l'or a également été vendu en même temps que les actions, chutant du sommet de mars où il a franchi pour la première fois les 1000 dollars, à 681 dollars fin octobre, soit une baisse de plus de 30%. Par la suite, la Fed est passée à un assouplissement monétaire extrême, le prix de l'or a touché un creux en novembre, et a atteint un nouveau record historique à 1920 dollars trois ans plus tard.

Les deux scénarios ont un point commun : le signal de creux pour le prix de l'or n'a jamais été lié à un cessez-le-feu, il reconnaît le point d'inflexion des politiques.

Le creux de 2008 est apparu lorsque la Fed est passée à un assouplissement massif, le creux de 2022 est apparu lorsque les données d'inflation ont tourné et que les anticipations de hausse de taux ont atteint un sommet. L'exemple contraire le plus convaincant est que le conflit en Ukraine n'est toujours pas terminé aujourd'hui, mais l'or a pourtant établi un nouveau record historique dès fin 2023.

Ceux qui attendent un cessez-le-feu pour acheter au creux risquent de rater le marché.

En regardant simplement le temps écoulé, depuis le sommet de fin janvier, cette baisse de l'or vient de terminer son quatrième mois. La baisse de 2022 avait duré près de sept mois.

Cependant, il faut noter que structurellement, il y a cette fois une variable qui n'existait pas en 2022 : les réserves d'or des banques centrales.

La restructuration des réserves de change des différentes banques centrales est clé. Le marché de l'or est bien plus petit que celui des obligations d'État américaines, et même un léger ajustement des portefeuilles par les principaux détenteurs d'obligations américaines a un impact relatif important sur le prix de l'or. Ce plancher d'achats des banques centrales est un peu plus solide que lors du cycle précédent.

Acheter au creux, il faut attendre quelques signaux

L'or ayant chuté ainsi, les voix pour acheter au creux commencent à se faire entendre. Mais je pense qu'il faut d'abord clarifier deux choses :

Premièrement, quelle est la profondeur potentielle restante de la baisse ; deuxièmement, à quoi devrait ressembler un point d'inflexion.

Parlons d'abord de la profondeur. Selon un reportage du First Financial Daily, Citigroup a révisé cette semaine son objectif de prix à trois mois pour l'or de 4300 à 4000 dollars, et a averti que si le blocus d'Ormuz se prolongeait jusqu'à la fin de l'été, le prix de l'or pourrait tomber à 3500 dollars. C'est déjà la deuxième volte-face de Citigroup en un mois.

Les objectifs de prix des banques d'investissement ne sont pas nécessairement précis, mais ils délimitent la limite inférieure envisagée par les institutions pour cette baisse. Depuis la position actuelle vers le bas, un scénario pessimiste laisse encore environ 15% de marge.

Passons maintenant au point d'inflexion. Je pense qu'il y a trois signaux à surveiller :

- Signal 1 : le pic des anticipations de hausse de taux.

Comme mentionné précédemment, le moteur de ce marché baissier est bien les taux. Le creux de l'or en 2022 est précisément apparu le mois où les anticipations de hausse de taux ont atteint leur sommet. Si la hausse de taux prévue fin d'année se matérialise, l'annonce elle-même pourrait être le point de retournement.

La réunion de la Fed la semaine prochaine, un statu quo sur les taux ne fait presque aucun doute, ce qui vaut vraiment la peine d'être observé, c'est le « dot plot » (prévisions des membres) et le ton de la conférence de presse, car ils détermineront si la hausse de fin d'année est une fin ou un début.

- Signal 2 : la réouverture du détroit d'Ormuz.

C'est l'interrupteur en amont de toute la chaîne de transmission. Si le détroit est ouvert, le prix du pétrole peut baisser ; si le prix du pétrole baisse, l'inflation peut se calmer ; si l'inflation se calme, les anticipations de hausse de taux reculeront. Mais attention, l'exemple des rumeurs de paix en mai a déjà prouvé qu'une simple nouvelle de cessez-le-feu ne suffit pas, le prix du pétrole doit baisser de manière soutenue, sinon la chaîne ne se transmet pas jusqu'au bout.

- Signal 3 : les flux des ETF passent de sorties nettes à entrées nettes.

Comme mentionné précédemment, les exécutants directs de cette baisse sont les positions à effet de levier et les rachats d'ETF. Les ETF sur l'or sont la sortie de secours la plus rapide. Quand il n'y aura plus de files d'attente à la sortie, alors les ventes forcées seront terminées.

Les signaux sont énumérés, voici maintenant la réflexion personnelle de l'auteur, qui n'est pas forcément correcte, à titre de référence.

Personne ne peut prédire le creux avec précision. La logique précédente est que le moteur de ce marché baissier est l'anticipation de hausses de taux, le marché valorisant actuellement une hausse de 25 points de base fin d'année.

De 5596 dollars à environ 4130 dollars actuels, le prix de l'or a déjà chuté d'environ 26%, digérant ainsi une grande partie du passage de « pas de hausse » à « une hausse ». Si les anticipations de hausse ne se détériorent pas davantage, la marge de baisse supplémentaire se réduit.

Quelques références publiques peuvent aider à ancrer une fourchette :

Les scénarios de référence et pessimiste de Citigroup pointent respectivement vers 4000 et 3500 dollars ; le marché baissier de 2008 a vu l'or chuter de 34%, ce qui correspondrait à environ 3700 dollars ; la baisse de 2022 était de 22%, correspondant à 4365 dollars, un niveau qui...

La méthode personnelle de l'auteur consiste à répartir dans cette fourchette en trois tranches : première tranche à 4000 dollars, deuxième à 3700 dollars, troisième à 3500 dollars, pour un total ne dépassant pas 30% de la position planifiée, chaque tranche étant préparée en anticipant une possible perte (ceci n'est pas un conseil en investissement, opinion personnelle uniquement).

La répartition en trois tranches n'est pas due au calcul d'un creux, mais précisément parce qu'on ne peut pas le calculer, utilisant ainsi la diversification pour couvrir le coût d'une erreur de jugement.

À tout moment, si deux des trois signaux ci-dessus s'allument simultanément, le solde de la position est complété immédiatement. À ce moment-là, le prix aura probablement déjà quitté son point le plus bas, mais échanger une petite portion de gain potentiel contre de la certitude est la partie la plus rentable de cette approche. Cependant, si le niveau de 3500 dollars est franchi à la baisse et que le blocus du détroit n'est pas levé, il vaut mieux arrêter de compléter les achats anticipés et attendre patiemment les signaux.

Enfin, acheter de l'or en temps troublés n'est pas une erreur ; mais surveiller les taux d'intérêt est plus utile que de surveiller la guerre.

Conflit d'intérêts : l'auteur détient de l'or.

Les opinions exprimées dans cet article sont celles de l'auteur et ne constituent aucun conseil en investissement. Les niveaux de prix, les cadres de signaux et les approches de positionnement mentionnés sont des enregistrements d'analyse personnelle et ne doivent pas servir de base à des décisions d'achat ou de vente.

Le marché comporte des risques, les décisions doivent être prises de manière indépendante.

Sources des données : First Financial Daily · National Business Daily · Lanjinger News · Cailian Press · Sina Finance · CME FedWatch · Refinitiv (LSEG) · FactSet · Rapports de recherche de Citigroup · Rapports de recherche de CITIC Securities · Données de marché Yahoo Finance

Cháo Xiàng Research · Juin 2026