撰文:佐爷

时来天地皆同力,运去英雄不自由。

币安祭起 Aster 攻击 Hyperliquid 的 OI 和交易量,$JELLYJELLY 和 $POPCAT 接连攻击 HLP,只是疥癣之疾;

在红火的 HIP-3 增长模式(Growth mode)、传闻中的 BLP(借贷协议),以及 $USDH 主动质押 100 万枚 $HYPE 成为对齐报价资产(Aligned quote assets)等捷报外,Hyperliquid 却显露出自身的裂痕——HyperEVM 生态和 $HYPE 暂未对齐。

对齐并不复杂,正常状态下 HyperEVM 生态消耗 $HYPE,$HYPE 也会支持 HyperEVM 生态发展。

现在是不正常状态,Hyperliquid 基金会重心仍在 HyperCore 的现货、合约及 HIP-3 市场对 $HYPE 的利用上,HyperEVM 生态的发展仍属于二等公民。

稍早前第三方提出的 HIP-5 提案中,希望能从 $HYPE 的回购基金中,划拨部分资金支持生态项目代币,但是遭遇社区整体性否定和质疑,这指出一个残忍的事实,目前的 $HYPE 币价完全由 HyperCore 市场回购支撑,并无余力支撑 HyperEVM 生态。

他山之石:以太坊扩容成功与失败

L2 转向 Rollup 并未满足 ETH,第三方排序器近似荒谬。

关于一条链的发展,涉及三个主体:主代币(BTC/ETH/HYPE)、基金会(DAO、精神领袖、公司)和生态项目方。

其中,主代币和生态项目方的互动模式决定链的前途:

-

主代币 ⇔ 生态,双向互动最为健康,生态发展需要主代币,主代币赋能生态项目,SOL 目前做的最好;

-

主代币 -> 生态,主代币单向赋能生态,主代币 TGE 之后一哄而散,典型如 Monad 或 Story;

-

生态 -> 主代币,主代币吸血生态项目,生态处于和主代币的竞合状态。

以太坊和其上的 DeFi 项目以及 L2 的关系变迁史最为直接,也能反映出 HyperEVM 当前的真实状态,以及未来破局可能性。

根据 1kx 研究,DeFi 头部 20 个协议占据链上 70% 左右收入来源,但其估值远逊于底层公链,胖协议的理论仍有余威,人们更信赖以太坊上的 Uniswap 和稳定币,而不是单独的 Hyperliquid 和 USDe。

更别说 Vitalik 长期」讨厌「 DeFi 但又离不开,最终别扭的搞出来低风险 DeFi 理论,众多 DeFi 协议并非没有尝试过自建门户,从 dYdX V4 到 MakerDAO 2023 年的 EndGame 计划,技术选型横跨 Cosmos 和 Solana 等 AltVM 系统。

然后便遭遇 Vitalik 对 $MKR 的公开卖出,在主代币和生态的互动外,人们长期低估公链的」官方「正统性授权,尤其是精神领袖的作用。

Vitalik 代表的 EF(以太坊基金会)对 DeFi 长期放任自流,而专注于形而上的哲学理念,鹬蚌相争,渔翁得利,Solana DeFi 生态的崛起与此不无关系,最终 Hyperliquid 以交易所 + 公链的形态出击,将公链竞争带入新阶段。

Solana 对以太坊的冲击让 Vitalik 和 EF 横遭指责,但是在 DeFi 之外,L2 Scaling 的得失更耐人寻味,L2/Rollup 路线在技术上并未失败,但是截流 L1 收入却让 ETH 进入下行周期。

图片说明:ETH 梦一场:L2 Scaling -> L1 Scaling

图片来源:@zuoyeweb3

在以太坊 L1 遭遇 DeFi 爆发后的扩容需求时,Vitalik 钦定以 Rollup 为中心的扩容路线,并且梭哈 ZK 的长期应用价值,引导行业、资金和人才对 ZK Rollup 的 FOMO 情绪,从 2020 年到 2024 年,造就了数不清的财富效应或悲剧。

但是有一点,DeFi 是面向 C 端的真实产品,不断推出的 L2 本质上是在消耗以太坊 L1 的基建资源,也就是分割 ETH 的价值捕捉能力,2024 年迎来 L2/Rollup 的尾声,2025 年更是重回 L1 Scaling 路线。

出走四年,归来仍是 L1 为主。

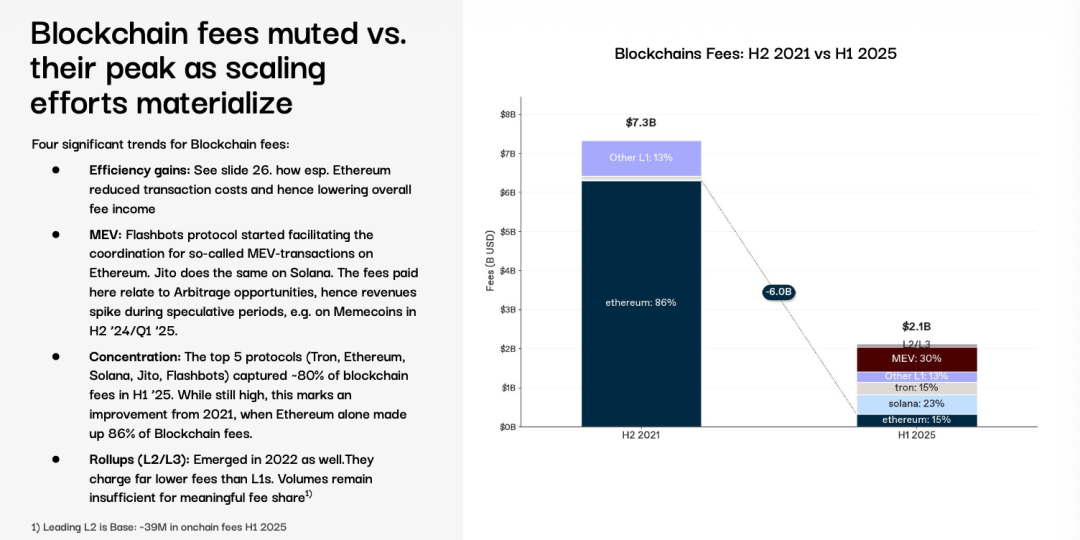

图片说明:提速降费伤及自身收入

图片来源:@1kxnetwork

在技术层面,ZK 和 L2/Rollup 确实大幅分担 L1 的负担,提速降费确实让包括普通用户在内的参与者受益,但是在公链DeFi(应用)的竞合关系外,在经济学层面,凭空又添加了公链L2应用的复杂三角关系,最终造就三输局面。

以太坊被 L2 截流收入下降,L2 过多财富效应分散,应用不断展业 L2 精力分散。

最终,Hyperliquid 以」公链即应用,应用即交易「的统一姿态结束纷争,Vitalik 也低下高傲的头颅,整顿 EF(以太坊基金会)重新拥抱用户体验。

从 L2 转向 L1 的过程中,在某个时间点上的技术选择,比如 Scroll 对四种 ZK EVM 的珍视,Espresso 押注 L2 的去中心化排序器都最终被证伪,而 Brevis 近期受到重视在于 Vitalik 重新强调 ZK 对隐私的重要性,已经和 Rollup 无甚关系。

一个项目的命运,既要考虑自己的努力,也要考虑历史的进程。

乱花渐欲迷人眼,从一个胜利走向另一个胜利的 Hyperliquid,却也重新遭遇以太坊的困境,到底该如何处理主代币和生态的关系?

抛砖引玉:HyperEVM 的对齐选择

BSC 是币安的附属品,HyperEVM 到底是 Hyperliquid 的什么,团队并没有想好。

在造浪 HyperEVM 一文中,曾介绍过 Hyperliquid 的特色发展之路:先做可控的 HyperCore,再做开放的 HyperEVM,同时用 $HYPE 连缀二者。

近期发展来看,Hyperliquid 基金会坚持以赋能 $HYPE 为中心,坚持 HyperCore 为主体、多种 HyperEVM 生态共同发展的代币经济学。

这也引出本文的核心关切,HyperEVM 应该如何走出特色发展之路?

BSC 生态是币安主站和 $BNB 的附属品,其上的 PancakeSwap、ListaDAO 也随着币安意志摇摆,所以不存在 BNB 和 BNB Chain 的竞争关系。

强如以太坊,也无法在 ETH 和生态自由繁荣之间维持长久平衡,对比来看,Hyperliquid 现存问题细化如下:

-

没有建立起 HyperEVM 和 HyperCore 之间的协同关系,HyperEVM 地位尴尬

-

$HYPE 本身是 Hyperliquid 基金会唯一关切,HyperEVM 生态项目方有些无所适从

在回答问题之前,来看一下当前的 HyperEVM 现状,非常明显的是,HyperEVM 生态项目跟不上 Hyperliquid 团队的思路。

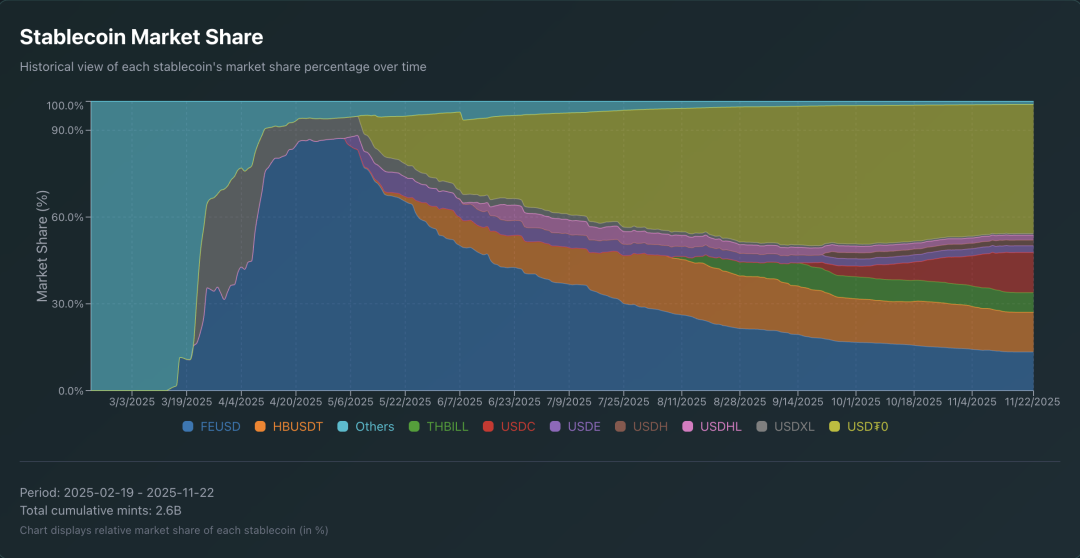

图片说明:HyperEVM 稳定币市场份额

图片来源:@AIC_Hugo

USDH 团队选举,引发众多稳定币团队的 FOMO,但是 HyperEVM 已有稳定币项目方并无显著优势,BLP 也会存在和现存借贷协议潜在的利益冲突,以及最明显的 HIP-5 提案事件,基本无人支持 HYPE 代币赋能生态项目。

$ATOM 是 Cosmos 团队的心里苦,$HYPE 是生态项目方的镜中花、水中月,做再多也是耗材。

一个经典的问题来到 HyperEVM 生态项目方,如果 Hyperliquid 做了怎么办?

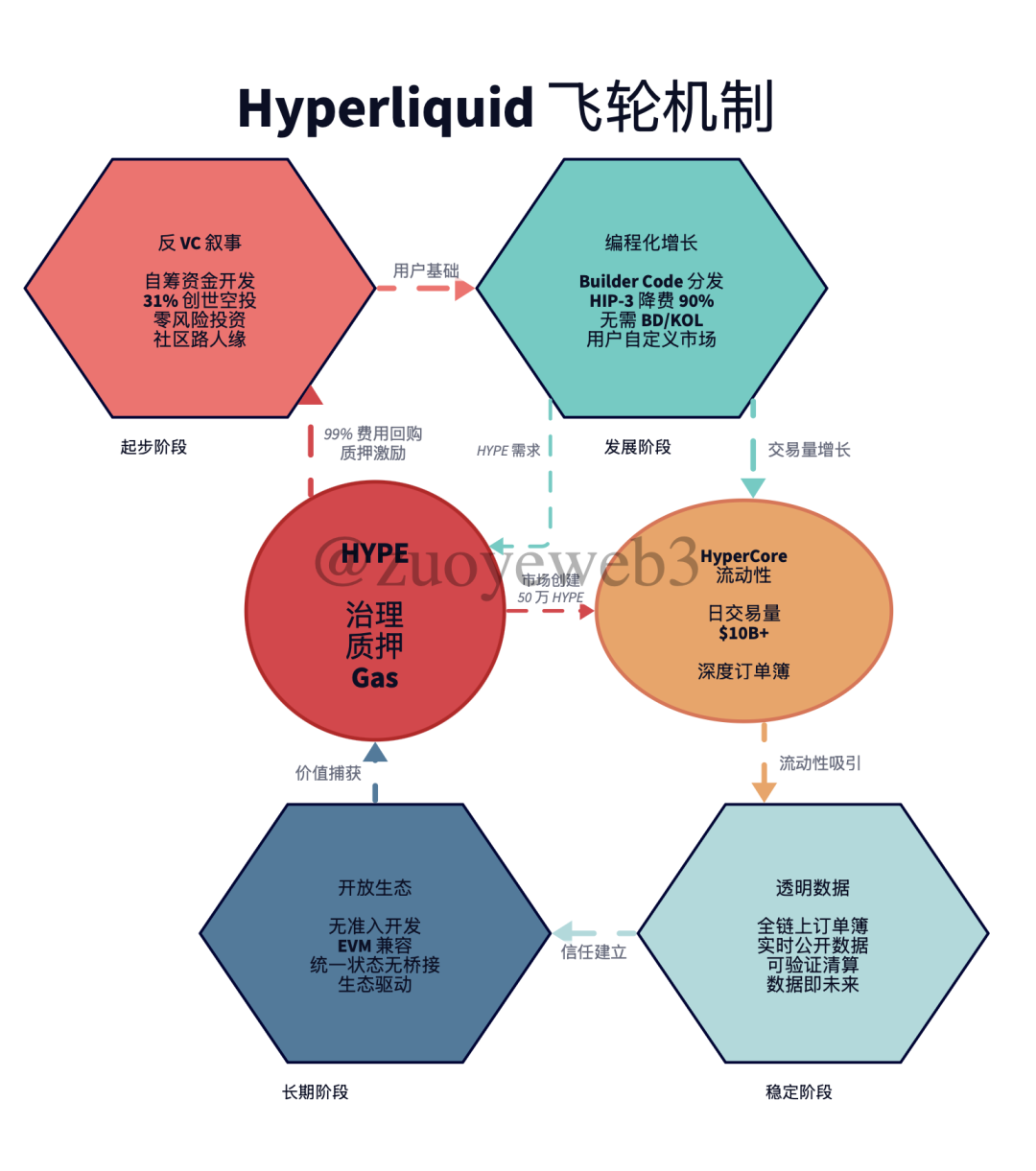

图片说明:Hyperliquid 飞轮

图片来源:@zuoyeweb3

纵观 Hyperliquid 团队一贯的打法,非常擅长在行业危机时刻出招,从而构建自身的反脆弱性,在行业低潮期,不仅招新成本低,而且反向营销自身的健壮性,久而久之,凝聚出 Hyperliquid 紧密的社区共识。

-

起步阶段的反 VC 叙事,强调自筹资金做市、创业,虽然依然会和 MM 结盟,以及 VC 购入代币,但是路人缘出众,吸纳起早期种子用户;

-

发展阶段的市场营销策略,不是招 BD 吸引 KOL 返佣,而是将其编程化(Builder Code/HIP-3 Growth Mode),用户完全自定义;

-

稳定阶段的透明数据最大化,这也是 Hyperliquid 在去中心化之外(节点不多且集中,公司意志治理)对区块链的最新贡献,让透明数据代表链上未来;

-

长期阶段的 HyperEVM 开放化,不要基于人的信任去建设链上生态,而是无准入的驱动生态发展。

问题就出在长期思路上,Hyperliquid 基金会和 $HYPE 的利益完全一致,但在某种程度上,HyperEVM 有优先发展自身代币和生态的小心思,这无可厚非,链上生态本来就是流动性换增长的游戏。

治理机制跟不上技术创新的现实需求,从中本聪的事了拂衣去,到 Vitalik 对 DAO 的推崇和扬弃,再到基金会模式,公链治理至今仍在不断实验中。

某种意义上,金库主理人(Vault Curator)也是技术和机制的矛盾体现,不断吸纳现实治理体系向链上进发,律师 + 高管 +BD,链上大公司病发起来比硅谷和中关村的都要抽象。

Hyperliquid 团队至少在「一切编程化」上更贴近区块链的技术特性,链上天然去信任,不要费力建立信任模型,但是这一套在 HyperCore 上尚且需要额外推动力,比如对 HLP 的管理,在危机时刻很有可能转手动操作。

至少,现阶段 HyperEVM 在治理机制和流动性上并没有真正做到「无准入」,这并不是说 Hyperliquid 仍然对其进行技术限制,而是正统性仍未彻底开放给社区所有。

我们将在风雨欲来的熊市中,见证 HyperEVM 和 $HYPE 的协同进化,或者见证 Hyperliquid 退化为 Perp DEX。

结语

我们的 ETH,Hyperliquid 的问题。

以太坊血条实在厚,经历 PoW 转 PoS 和 L2 Scaling 转 L1 Scaling,以及 Solana 在 DeFi 领域和 Hyperliquid 在 DEX 领域的冲击,依然拥有坚不可摧的市场地位。

而且 $ETH 也已经走出牛熊周期,但是 $HYPE 并未经历真正熊市的考验,情绪是非常珍贵的共识,留给 $HYPE 和 HyperEVM 的对齐时间不多了。