В 2024 рынок крипты пережил два основных этапа роста. Первый состоялся в начале года — вскоре после запуска спотовых Биткоин-ETF в США, когда крупные институциональные инвесторы получили возможность связаться с BTC без каких-либо проблем. Второй период начался вслед за победой на выборах президента США Дональда Трампа, который поддерживал индустрию монет в ходе избирательной кампании. Теперь эксперты CryptoQuant рассказали, что станет поводом для следующего подобного периода.

Что будет с криптовалютами в 2025 году

Мнением по поводу происходящего аналитики CryptoQuant поделились в новом отчёте, который сосредоточен на сфере стейблкоинов. Речь идёт о токенах от разных компаний по типу Tether и Circle со стабильной ценностью, чей курс обычно привязан к доллару. И именно резкий рост предложения таких активов может привести к прыжкам индустрии криптовалют.

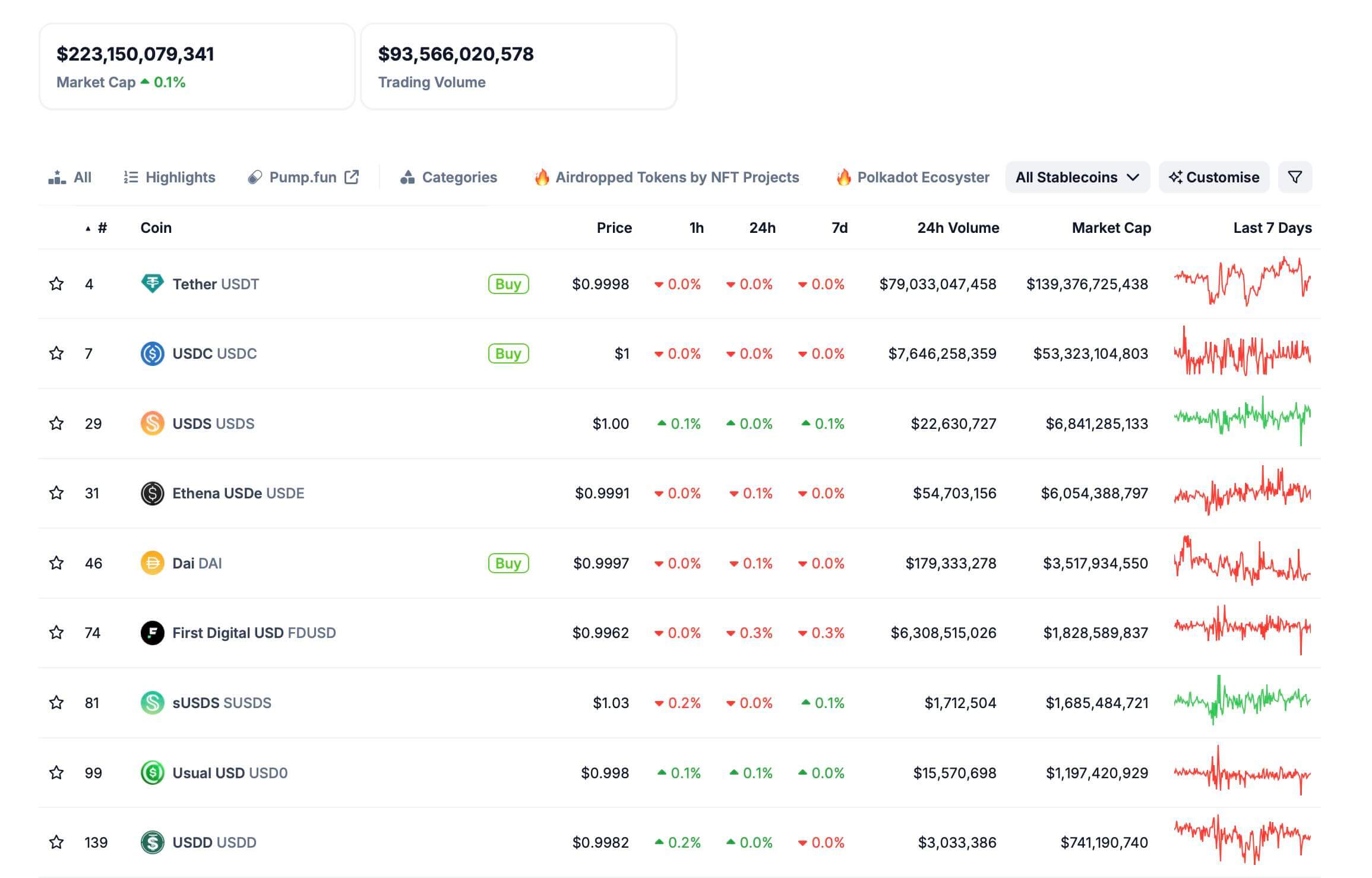

Крупнейшие стейблкоины по рыночной капитализации

Эксперты отмечают, что условия ликвидности на рынке монет значительно улучшились после проведения выборов президента США. То есть он пополнился новыми игроками и капиталом, благодаря чему торговые операции с разными активами оказывают меньшее влияние на их курсы. Вот реплика, которую приводит The Block.

Исторически рост ликвидности за счёт стейблкоинов связан с устойчивым ростом крипторынков.

Аналитики напомнили, что в середине декабря общая капитализация таких токенов впервые взяла отметку в 200 миллиардов долларов. Таким образом показатель вырос на 37 миллиардов от начала ноября, когда Трамп победил на выборах.

Депозиты в стейблах на централизованные криптовалютные биржи выросли с 30.5 миллиарда в начале ноября до нынешних 43 миллиардов. А поскольку трейдеры чаще всего заводят такие токены на биржи для покупок других монет, тенденция говорит о росте интереса участников рынка к происходящему на нём.

Общая стоимость стейблкоинов — важный источник ликвидности для торговли на биржах, и её рост обычно сопровождается повышением стоимости криптовалют.

В целом стейблкоины и дальше остаются одним из самых популярных вариантов использования цифровых активов. Они позволяют жителям стран с проблемной экономикой получить доступ к долларам и таким образом защититься от обесценивания местной валюты на фоне инфляции. Вдобавок стейблы дают возможность защитить свой капитал от возможного вмешательства государства и банков.

Токены со стабильной стоимостью пользуются всё большим спросом среди пользователей по всему миру. Благодаря этому общий объём переводов в таких активах за 2024 год составил 27.6 триллиона долларов. Это на 7.6 процента больше соответствующего показателя операций с Visa и Mastercard, который достиг 23.8 триллиона.

Особенно популярным среди пользователей в 2025 году оказался токен USDC от компании Circle. В течение января его капитализация выросла на 18 процентов, что значительно обходит результаты других известных монет.

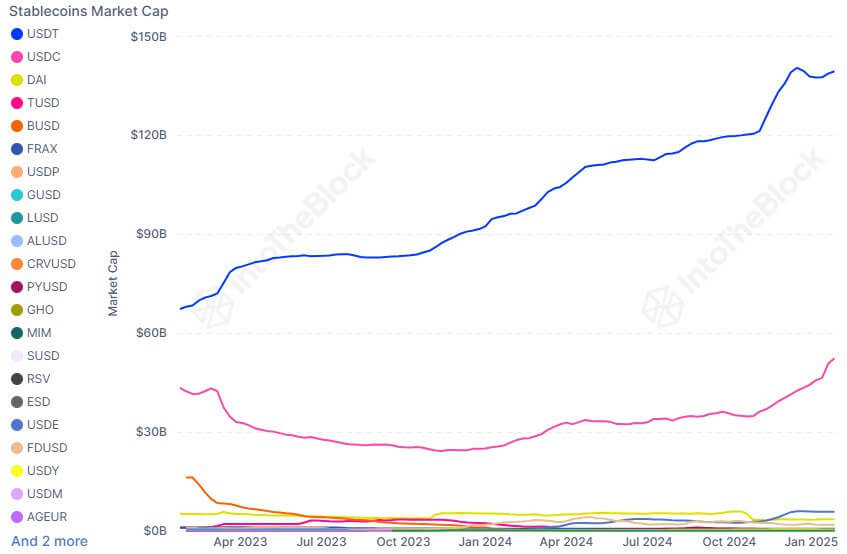

Изменения капитализации стейблкоинов за последние годы

Аналитики IntoTheBlock связывают происходящее с регулированием цифровых активов в странах ЕС. Всё же USDC остаётся ключевым стейблкоином, который соответствует правилам MiCA.

Сколько зарабатывает Tether?

Выпуск стейблкоинов остаётся прибыльным занятием. Как сообщил эмитент крупнейшего токена USDT компания Tether, по итогам 2024 года её прибыль достигла 13 миллиардов долларов. В 2023 году показатель составил 6.2 миллиарда, то есть за прошлый год он более чем удвоился.

Как сообщают представители Decrypt, это ставит Tether в один ряд с крупнейшими компаниями с Уолл-стрит. Например, ранее Goldman Sachs отчиталась о 14.28 миллиарда долларов прибыли за прошлый год.

Руководитель компании Tether Паоло Ардоино

Вдобавок гигант обновил максимум по числу токенов в обращении, объёму казначейских облигаций США в своём распоряжении и резерву средств. Вот комментарий по поводу отчёта руководителя Tether Паоло Ардоино.

Отчёт Tether за четвёртый квартал 2024 года подтверждает нашу позицию мирового лидера в сфере финансовой прозрачности, ликвидности и инноваций. Tether продолжает устанавливать золотой стандарт стабильности и доверия на рынке цифровых активов.

Ранее на этой неделе Ардоино анонсировал грядущий запуск USDT в сети Биткоина и знакомой нам цепочке Lightning на основе BTC. Таким образом компания наверняка усилит собственные позиции на фоне других эмитентов стабильных токенов и сможет нарастить рыночную капитализацию.

Однако риски для USDT тоже существуют. Как стало известно вчера вечером, криптобиржа Kraken проведёт делистинг данного стейблкоина в странах ЕС до 31 марта 2025 года. Поводом для этого стали правила регулирования MiCA, которым этот токен не соответствует.

Хотя в мировых масштабах данное событие вряд ли повлияет на лидерство компании в сфере подобных токенов.

Данные подтверждают, что стейблкоины продолжают пользоваться спросом любителей цифровых активов. Их общее предложение растёт, а значит инвесторы приносят всё новый капитал в сферу крипты. Ну а это традиционно приводит к улучшению условий на рынке.