Дисклеймер: приблизительный пересказ содержания эссе Артура Хейса представлен в ознакомительных целях. Выраженные ниже суждения являются личными взглядами автора первоисточника. Его мнение может не совпадать с мнением редакции Incrypted.

1. Разворот разворота

2. Неконтролируемый дефицит

Экс-глава криптовалютной биржи BitMEX Артур Хейс опубликовал новое эссе — «Буллран… задерживается» (Boom Times… Delayed). Автор пересмотрел свои прогнозы для высокорисковых активов и криптовалютного рынка, изложенные в предыдущей публикации.

Хейс указал на упущенные им ранее факторы, которые привели к неправильной оценке влияния сообщений о развороте денежно-кредитной политики Федеральной резервной системы США (ФРС). В соответствии с новым прогнозом боковое движение или падение цифровых активов продолжится по крайней мере до конца сентября и будет остановлено только после «вливания» ликвидности со стороны Министерства финансов США.

Команда Incrypted подготовила краткий пересказ текста.

Словно собаки Павлова, мы выработали условный рефлекс покупать на падении во время снижения ставок. Эта поведенческая реакция сформировалась во времена сдержанной инфляции в Pax Americana, когда ФРС каждый раз при возникновении угрозы дефляции запускала «печатный станок», смягчая тем самым монетарные условия для развитых экономик.

Однако фискальная политика, к которой центробанки прибегли для преодоления пандемии COVID-19, положила конец эпохе дефляции и запустила инфляционный цикл. Чтобы устранить последствия своих же решений, регуляторы повысили ставки, заставив рынки облигаций поверить в серьезность этих намерений и ограничив их доходность. Поскольку последняя строится на ожиданиях относительно будущего роста и инфляции, то сдерживание предполагает, что центральные банки и дальше продолжат повышать стоимость денег и сокращать их количество, что весьма сомнительно в текущих политических условиях.

Я сосредоточусь на рынке казначейских облигаций Соединенных Штатов, поскольку это важнейший долговой рынок из-за резервного статуса доллара. Все остальные долговые инструменты, независимо от валюты, так или иначе связаны со США.

И так, ФРС убедила рынок казначейских облигаций в своих намерениях преодолеть инфляцию, быстрыми темпами повышая ключевую ставку — с марта 2022 года по июль 2023 года регулятор на каждом заседании поднимал значение как минимум на 0,25%.

За это время доходность десятилетних казначейских облигаций США не поднималась выше 4%, даже когда индекс инфляции достиг 40-летних максимумов, поскольку ожидания дальнейшего ужесточения денежно-кредитной политики были сильным сдерживающим фактором.

Все изменилось на августовском заседании в Джексон-Хоуле в 2023 году, на котором председатель ФРС Джером Пауэлл указал, что центробанк готов взять паузу в цикле повышения. При этом угроза инфляции никуда не исчезла, поскольку основной ее причиной были государственные расходы, которые не демонстрировали признаков сокращения.

Такая ситуация возникла, поскольку, с одной стороны, политики понимают, что высокая инфляция снижает их шансы на переизбрание. Но с другой — она позволяет им обеспечивать избирателям блага, которые оплачиваются за счет обесценивания сбережений граждан, включая поддерживающих оппонентов. Именно таков был расчет администрации президента США Джо Байдена, увеличившей государственные расходы до исторического максимума.

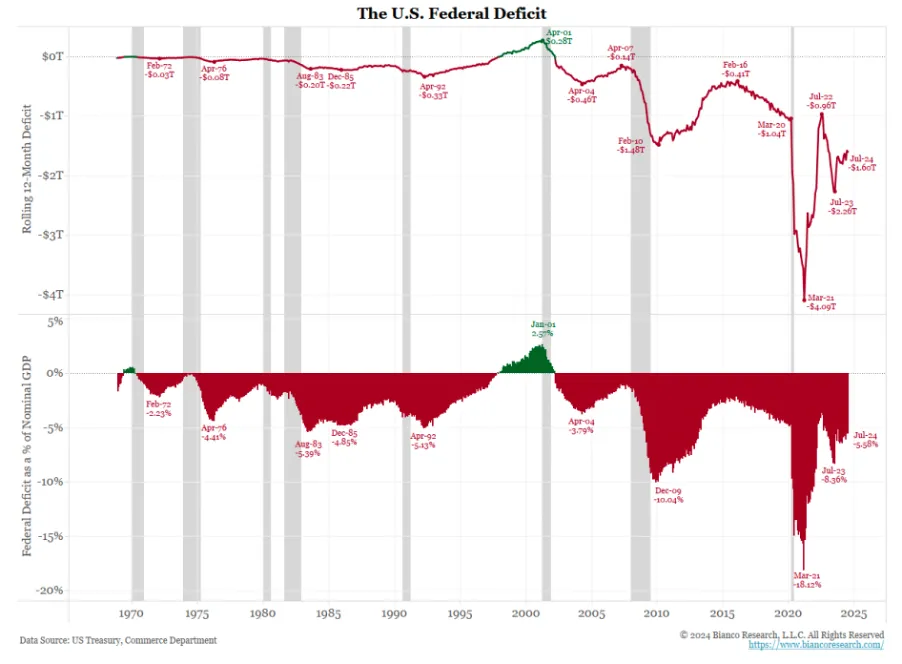

Эти расходы не были бы проблемой, если бы финансировались налоговыми поступлениями, но повышение налогов — непопулярное решение, которого политики стремятся избежать, провоцируя тем самым дефицит бюджета и рост госдолга.

Дефицит бюджета США в абсолютном выражении и относительно номинального ВВП. Данные: Артур Хейс.

ФРС могла бы остановить эту тенденцию, сделав финансирование дефицита слишком дорогостоящим. Однако в августе 2023 года регулятор отказался продолжить цикл ужесточения, поэтому за дело взялся рынок.

После выступления Пауэлла в августе 2023 года доходность десятилетних казначейских облигаций США начала быстро расти с ~4,4% до 5%. Для сравнения, при 9% годовой инфляции в 2022 году этот показатель удерживался на уровне 2%.

Рост доходности вызвал 10% коррекцию цен на фондовом рынке и, что более важно, посеял опасения по поводу банкротств региональных банков США из-за убытков по удерживаемым казначейским облигациям. Другими важными последствиями стало повышение стоимости финансирования бюджетного дефицита и снижение потенциальных налоговых поступлений от прироста капитала. Чтобы избежать этого, в игру вступило Казначейство США во главе с Джанет Йеллен, обеспечив рынкам долларовую ликвидность.

Как я писал в эссе «Плохая девочка», 1 ноября 2023 года Йеллен анонсировала планы по наращиванию объема выпуска гособлигаций (T-bills). Это решение позволило вывести деньги из программы обратного РЕПО ФРС (RRP) в казначейские векселя, которые можно повторно использовать в финансовой системе. В результате мы наблюдали стремительный рост котировок акций, бондов и, что более важно, криптовалют.

Разворот разворота

История никогда не повторяется, но она рифмуется. Я упустил этот факт в моем последнем эссе «Сахарный кайф», посвященном последствиям разворота политики ФРС на фоне публикации данных о рынке труда.

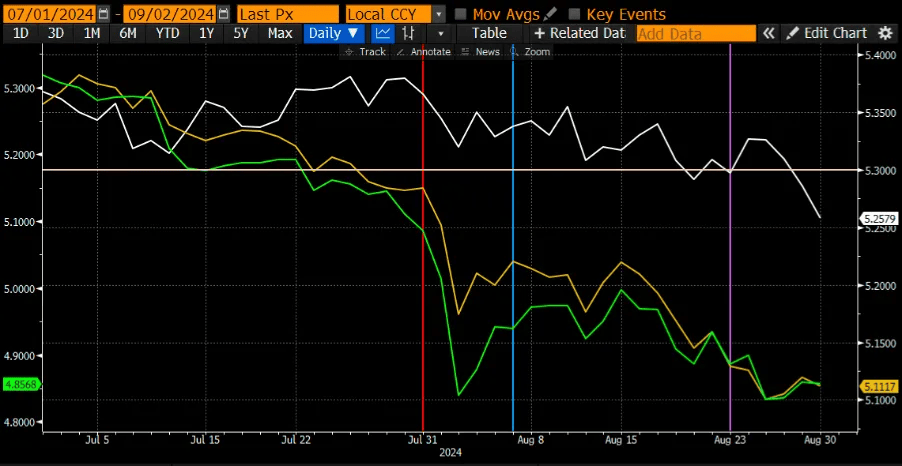

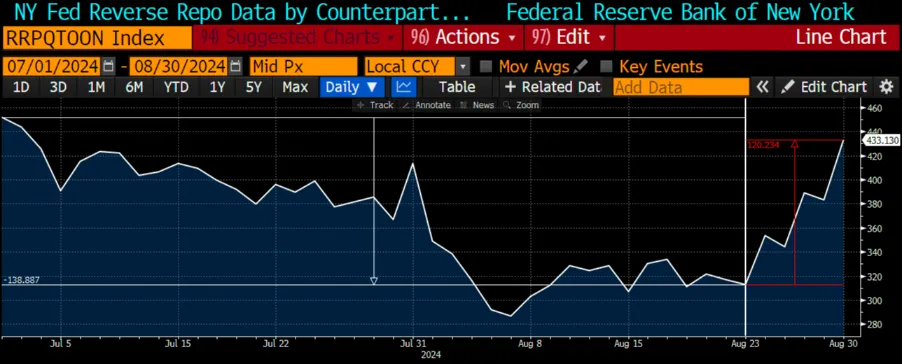

Несмотря на мои прогнозы по снижению баланса RRP из-за выпуска казначейских векселей, фактические данные демонстрируют обратную тенденцию. Рост баланса начался после выступления Пауэлла в Джексон-Хоуле из-за того, что фонды денежного рынка (MMF) в поисках максимальной доходности депонируют свои деньги в RRP на фоне снижения доходности казначейских векселей.

Так, начиная с середины июля доходность трехмесячных и шестимесячных векселей упала ниже доходности RRP, что было вызвано ожиданиями смягчения монетарной политики ФРС из-за сворачивания сделок керри-трейда, финансируемого в иене. Доходность одномесячных T-bills оставалась немного выше RRP, поскольку ФРС не давала сигналов о снижении ставки в сентябре.

Приведенный ниже график демонстрирует, что балансы RRP в целом падали до выступления Пауэлла 23 августа. Однако после этого события рынок ожидает, что на заседании 18 сентября ФРС снизит ставку по федеральным фондам как минимум до 5,00-5,25%. Это объясняет снижение доходности трех- и шестимесячных казначейских векселей. При этом доходность по RRP упадет только на следующий день после снижения ставки.

Таким образом, до 18 сентября RRP является наиболее прибыльным из всех инструментов, доступных фондам денежных рынков. Предсказуемо, менеджеры MMF начали переводить свои активы в программу обратного РЕПО ФРС, чтобы максимизировать процентную прибыль.

По моему мнению, биткоин наиболее чувствительно реагирует на изменение долларовой ликвидности. Именно поэтому во время анонса разворота ФРС он подскочил до $64 000, а за следующую неделю просел на 10% на фоне роста баланса RRP на $120 млрд.

Мои ожидания строятся на том, что на сентябрьском заседании ФРС не снизит ставку, поэтому доходность казначейских векселей останется ниже доходности RRP, что будет сопровождаться дальнейшем ростом баланса обратного РЕПО. В это время биткоин в лучшем случае продолжит оставаться в боковике, а в худшем — начнет снижение к $50 000.

Впрочем, несмотря на краткосрочные медвежьи настроения, продавать я не планирую.

Неконтролируемый дефицит

ФРС ничего не сделала для обуздания наиболее значительного фактора инфляции — государственных расходов. Правительство будет тратить меньше или повышать налоги только тогда, когда финансировать дефицит будет слишком дорого. Однако, если ФРС не ужесточит условия, это сделает рынок.

Как и пауза в цикле повышения ставок в 2023 году, разворот денежно-кредитной политики ФРС в 2024 году может вызвать рост доходности десятилетних облигаций к опасному уровню 5%. В прошлый раз при его достижении Казначейство США начало вливать ликвидность в рынки, чтобы предотвратить крах банковской системы.

Теперь же доходность десятилетних казначейских облигаций на уровне 5% может остановить ценовое ралли на рынке акций и вновь поднять проблему здоровья банковской системы. Кроме того, это спровоцирует рост ипотечных ставок и сделает жилье менее доступным, что является важной проблемой для американских избирателей. И все это возможно еще до того, как ФРС фактически снизит ставку.

Учитывая преданность Йеллен Демократической партии, Минфин будет делать все возможное, чтобы не допустить такого развития событий и обеспечить победу Камалы Харрис на президентских выборах.

Для этого Казначейство сначала начнет сокращать баланс общего счета, чтобы добавить ликвидность на рынки и вызвать бычьи настроения. Затем ФРС должна остановить политику количественного ужесточения и, возможно, даже перейти к количественному смягчению, что положительно скажется на рисковых активах и особенно биткоине. При этом размеры добавленной ликвидности должны быть достаточно большими, чтобы компенсировать рост баланса RRP на фоне снижения ставок.

Я ожидаю, что вмешательство финансовых регуляторов начнется в конце сентября. До того момента биткоин, в лучшем случае, будет оставаться в боковике, а альткоины просядут еще глубже. Это заставляет меня изменить свои предыдущие прогнозы о начале бычьего рынка в сентябре.

Однако в целом мои ожидания остаются прежними и я все еще удерживаю существенные лонг-позиции без кредитного плеча. Я также планирую увеличить количество надежных альткоинов в портфеле в случае дальнейшего снижения их стоимости по отношению к моей справедливой оценке. Думаю, что токены проектов, пользователи которых платят реальные деньги за продукт, вырастут, как только на рынке появится больше фиатной ликвидности.