Автор: Клоу, ChainCatcher

Индекс KOSPI с начала года вырос примерно на 95%, почти удвоившись. В то время как южнокорейский фондовый рынок набирает обороты, другая группа корейских публичных компаний постепенно вытесняется с биржи.

Согласно The Chosun Ilbo, пересмотренные правила листинга Южной Кореи, ужесточающие пороги для сохранения листинга на бирже, вступили в силу 1 июля. Некоторые компании на корейской бирже KOSDAQ, использующие модель DAT (компании, накапливающие цифровые активы) и получавшие прибыль от инвестиций в криптоактивы, столкнулись с риском делистинга. Они оказались между двух огней: падением цен на криптовалюты и оттоком капитала с рынка KOSDAQ. Их рыночная капитализация постоянно падает ниже новых пороговых значений, что в любой момент может привести к исключению с биржи.

Правительство Южной Кореи ужесточает политику, и статус листинга будет трудно сохранить

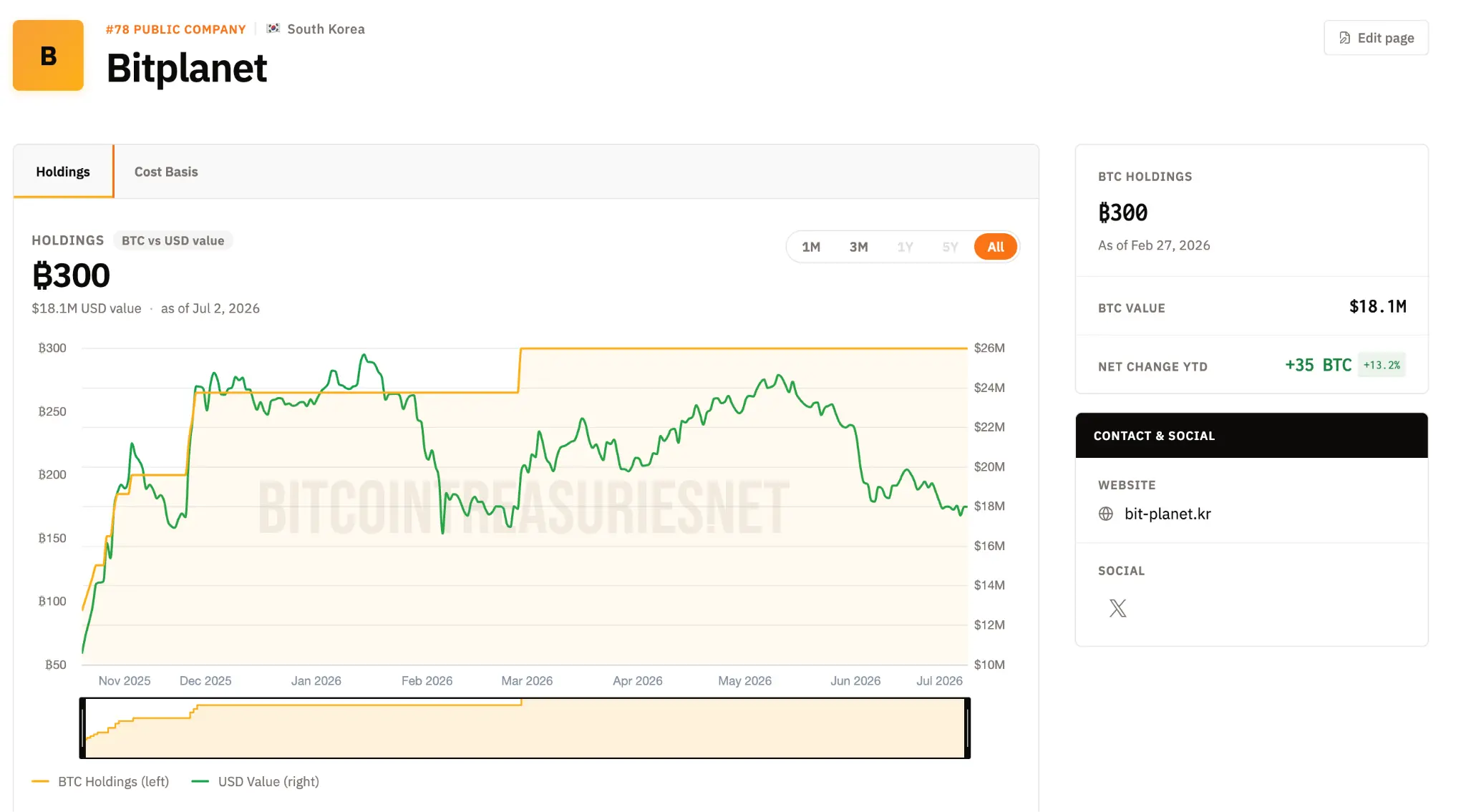

Модель DAT была изначально создана американской компанией Strategy, затем её примеру на рынке капитала последовала японская Metaplanet, а корейские DAT-компании просто скопировали тот же сценарий. Например, BitPlanet — это компания, образовавшаяся в июле 2025 года после поглощения консорциумом под руководством Asia Strategy и Sora Ventures корейской компании SGA, зарегистрированной на KOSDAQ. В настоящее время компания владеет 300 биткоинами, а её долгосрочная цель — накопить 10 000 BTC. Её генеральный директор Ли Сон Хун публично заявил, что вдохновением для бизнес-модели послужили именно Strategy и Metaplanet.

Проблема в том, что этот механизм "привлечь капитал через выпуск акций, купить криптовалюту, вырасти в цене" крайне зависит от роста цен на криптовалюты. Как только тренд на рынке развернется, эти корейские DAT-компании, в основном небольшие и средние, столкнутся не столько с трудностями финансирования, сколько с проблемой "смогут ли они сохранить статус листинга".

Как сообщает The Herald Business, реформа предполагает всестороннее ужесточение четырех ключевых требований для делистинга, из которых самым разрушительным для DAT-компаний является порог рыночной капитализации. Стандарт рыночной капитализации для сохранения листинга на KOSDAQ повышен с текущих 150 миллиардов вон до 200 миллиардов вон (более 1,3 миллиона долларов США), а в январе следующего года он снова поднимется до 300 миллиардов вон.

Механизм определения по новым правилам достаточно строг: если цена акции закрывается ниже 1000 вон в течение 30 последовательных торговых дней, или её рыночная капитализация остается ниже 200 миллиардов вон в течение 30 последовательных торговых дней, она будет обозначена как "предупредительная акция" (Caution). После такого обозначения у компании есть 90 торговых дней на исправление ситуации. Если в течение этого периода ей не удастся в течение 45 последовательных торговых дней соответствовать стандартам, она официально вступает в процесс делистинга. Ключевой момент заключается в том, что требования к цене акций и рыночной капитализации должны выполняться "одновременно". Если одно из них не выполнено, этого достаточно для инициирования делистинга.

Кроме того, были закрыты лазейки, которыми компании часто пользовались для искусственного завышения цены акций. Раньше, когда цена акций падала слишком низко и приближалась к порогу делистинга, компания могла объединить несколько акций в одну, что мгновенно повышало цену за акцию, хотя реальная стоимость компании не менялась. The Herald Business поясняет, что новые правила призваны закрыть эту лазейку: например, если компания с ценой акции 300 вон с помощью консолидации акций поднимет цену до 1200 вон, но скорректированная стоимость акции останется низкой, она все равно может быть включена в список кандидатов на делистинг. Кроме того, компаниям, которые уже проводили консолидацию или сокращение капитала в течение последнего года, не разрешается использовать этот прием снова, если они попадают в список наблюдения. Даже если им это разрешено, коэффициент консолидации не может превышать 10 к 1.

Другие требования также ужесточены: момент проверки на полную потерю капитала (capital erosion) расширен с рассмотрения только годовых отчетов до включения полугодовых отчетов; порог баллов для делистинга из-за неверной финансовой отчетности или нарушений раскрытия информации снижен с 15 до 10 баллов, причем одно серьезное или преднамеренное нарушение уже может запустить проверку; максимальный период для исправления ситуации после включения в список проверки на делистинг сокращен с 18 месяцев до 1 года.

Слабость самого KOSDAQ в сочетании с падением крипторынка

Согласно The Chosun Ilbo, риск делистинга уже не гипотетический. В настоящее время многие компании находятся в состоянии временного "соответствия, но небезопасности": рыночная капитализация Parataxis Ethereum составляет около 268 миллиардов вон, а BitPlanet — около 331 миллиарда вон. Обе компании находятся выше порога в 200 миллиардов вон, действующего во второй половине года. Однако Parataxis Ethereum потенциально рискует не соответствовать стандарту в 300 миллиардов вон, который вступит в силу в январе следующего года. Худшая ситуация у Parataxis Korea, которая еще в апреле была включена в проверку на соответствие листингу из-за потери капитала, и ее акции уже были приостановлены. The Chosun Ilbo отмечает, что если тенденция к снижению рыночной капитализации сохранится, эти DAT-компании могут столкнуться с процедурой делистинга, начиная с BitMax в начале следующего года.

Оглядываясь назад, непосредственной причиной этого кризиса стало ослабление цен на криптовалюты. По данным Bloomingbit, биткоин в июле прошлого года на фоне прихода к власти в США второго правительства Трампа и провозглашения дружественной к криптовалютам политики ненадолго превысил отметку в 120 000 долларов; однако с октября прошлого года, когда точкой перелома стали торговые трения между США и Китаем, он начал снижаться, и в этом месяце упал до уровня чуть выше 50 000 долларов. Поскольку в первом и втором кварталах этого года цены на криптовалюты падали, DAT-компании должны признавать в своих балансах значительные убытки от переоценки активов, и влияние на их акции в сезон отчетности может быть еще сильнее.

Ситуацию усугубляет слабость самого KOSDAQ. В то время как KOSPI почти удвоился с начала года (рост примерно на 95%), KOSDAQ, наоборот, упал примерно на 10%. Капитал хлынул в такие лидеры KOSPI, как Samsung Electronics и SK Hynix, что привело к маргинализации KOSDAQ и его DAT-компаний. Эти компании пытались заполнить пробел в финансировании, выпуская конвертируемые облигации (CB) и привилегированные акции, но не смогли противостоять общему падению цен на криптоактивы.

Общая слабость KOSDAQ очевидна в цифрах. По данным The Herald Business, индекс KOSDAQ упал с 945,57 в начале января до 851,37 в прошлую пятницу — снижение почти на 10%, что также потянуло вниз рыночную капитализацию составляющих его компаний. По состоянию на прошлую неделю, за исключением компаний SPAC и особых акций, количество компаний на KOSDAQ с рыночной капитализацией менее 200 миллиардов вон достигло 178, что составляет около одной десятой от общего числа в 1748 компаний, и почти в три раза больше, чем 66 в начале года. Количество "копеечных акций" (акций ниже 1000 вон) также достигло 180, а их совокупная рыночная капитализация составила 6,14 триллиона вон.

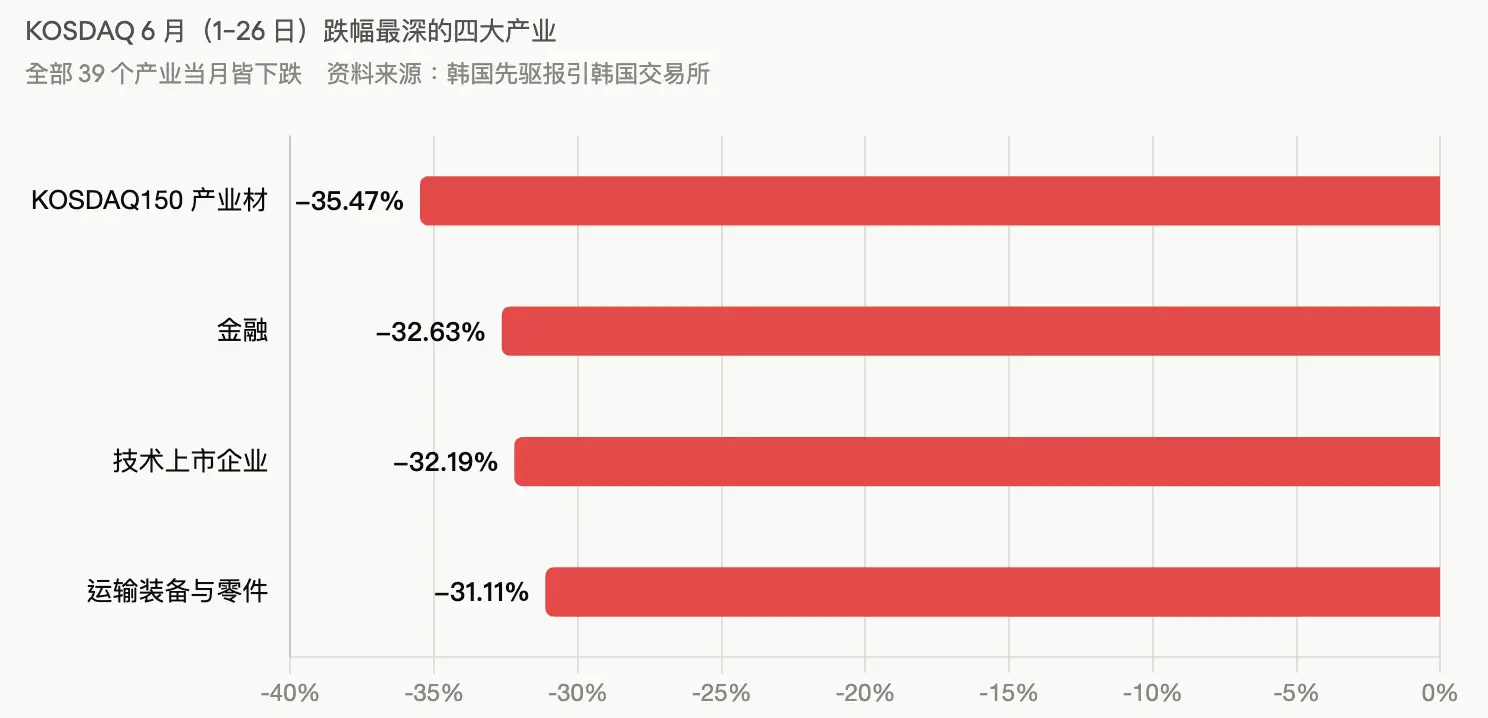

The Herald Business также ссылается на данные Корейской биржи, указывая, что в июне (с 1 по 26 число) все 39 отраслей KOSDAQ показали отрицательную динамику, при этом сектор KOSDAQ150 «Материалы» лидировал со снижением на -35,47%, за ним следовали финансы (-32,63%), технологические компании (-32,19%), транспортное оборудование и комплектующие (-31,11%) и другие секторы с падением более чем на 30%.

Заключение

Для этих сверхмалых компаний пространство для самоспасения за счет финансовых инженерных уловок сокращается. The Herald Business цитирует мнения отрасли о том, что по новым правилам требование к "рыночной капитализации" будет труднее выполнить, чем требование к "цене акции". Один из представителей компании, зарегистрированной на KOSDAQ, признался, что копеечные акции, по крайней мере, можно поддержать за счет сокращения капитала или консолидации акций, но повысить рыночную капитализацию без реального роста цены акций гораздо сложнее. В краткосрочной перспективе спастись за счет слияний и поглощений тоже непросто, и, пока сохраняется слабость KOSDAQ, компаний, не достигающих порога капитализации, будет становиться все больше.

Показательным примером является Hyungji I&C, которая в марте провела безвозмездную консолидацию акций в соотношении 10 к 1, подняв цену акций до почти 4000 вон, но ее рыночная капитализация все еще остается на уровне около 106 миллиардов вон, что значительно ниже нового порога. Это показывает, что даже если цена акций временно соответствует стандарту, требование к рыночной капитализации все равно не выполняется. The Chosun Ilbo также подчеркивает, что пересмотренные правила листинга содержат положение, "ограничивающее сокращение капитала и консолидацию акций после обозначения предупредительной акцией", что затрудняет компаниям, не демонстрирующим реального восстановления цен на акции, дальнейшее пребывание на бирже.

Представитель Корейской биржи, в свою очередь, преуменьшает влияние, заявляя, что в июле волны делистинга не произойдет сразу, поскольку у компаний, включенных в список предупредительных, все еще будет период для исправления ситуации, прежде чем они перейдут к следующему этапу. Но аналитики брокерских компаний настроены более пессимистично. Ли Дже Вон, аналитик Yuanta Securities Korea, заявил, что с точки зрения трех факторов — предложения и спроса на капитал, прибыли и процентных ставок — текущая среда полностью благоприятствует KOSPI; относительная слабость KOSDAQ, вероятно, сохранится до тех пор, пока не подтвердится возврат средств частных инвесторов и восстановление прогнозов по прибыли.

Другими словами, в то время как южнокорейский фондовый рынок в целом демонстрирует впечатляющий рост, эта группа крипто-акций под лозунгом "корейская версия Strategy" оказалась на перепутье между выживанием и исчезновением под тройным давлением: падения цен на криптовалюты, оттока рыночного капитала и новых регуляторных правил.