Автор: Chloe, ChainCatcher

Индекс KOSPI с начала года вырос примерно на 95%, почти удвоившись. В то время как корейский фондовый рынок демонстрирует бурный рост, другая группа корейских публичных компаний постепенно выдавливается с биржи.

Согласно Chosun Ilbo, пересмотренные правила листинга, ужесточающие пороги для сохранения места на бирже, вступили в силу в Южной Корее 1 июля. Некоторые компании, котирующиеся на KOSDAQ и получавшие прибыль от инвестиций в криптоактивы (DAT), столкнулись с риском делистинга. С одной стороны, они сталкиваются с падением цен на криптовалюты, с другой — страдают от оттока капитала с рынка KOSDAQ, их рыночная капитализация последовательно падает ниже новых пороговых значений, и в любой момент их могут исключить с биржи.

Корейское правительство ужесточает политику, статус листинга будет трудно сохранить

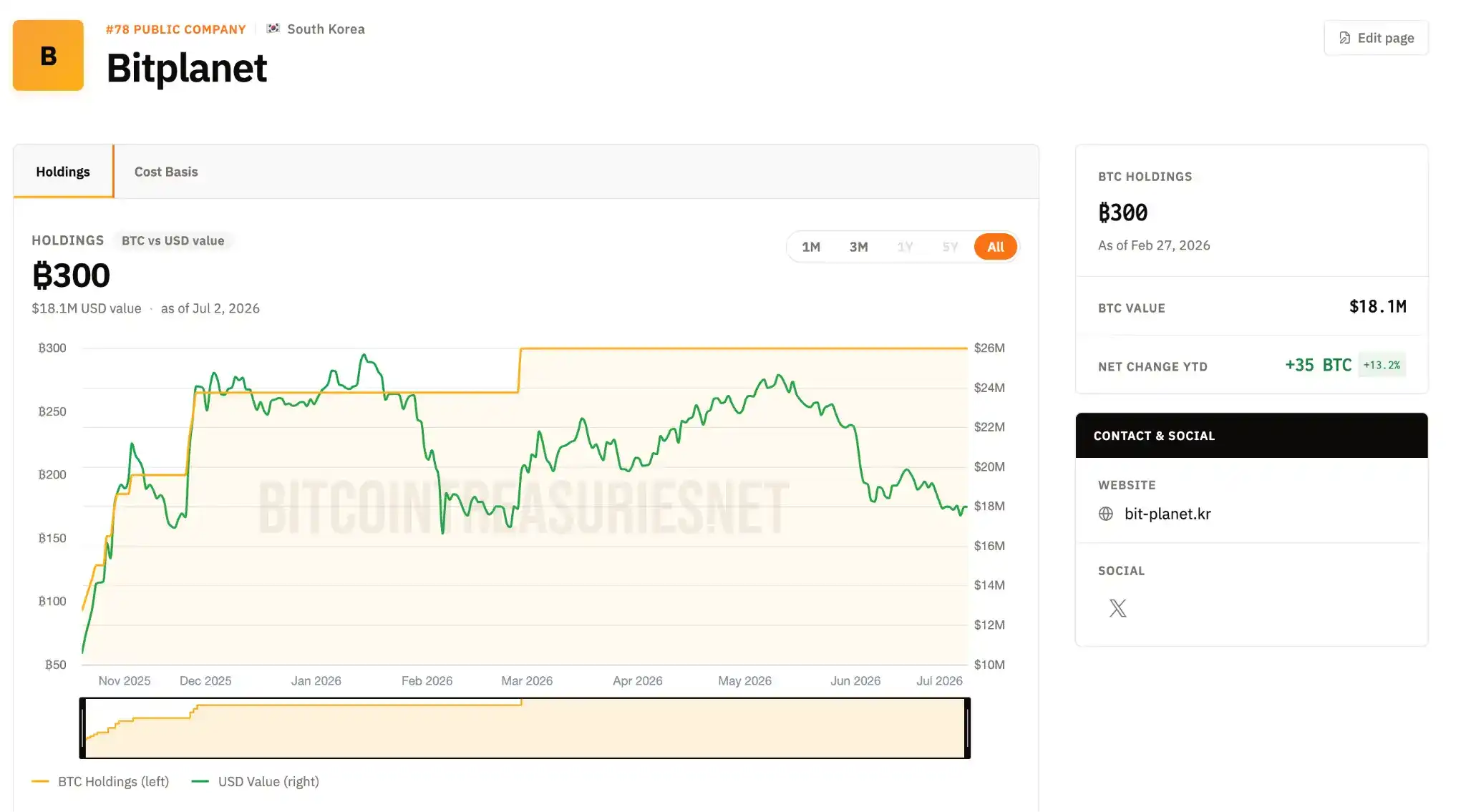

Начало DAT положила компания Strategy, за которой на рынке капитала последовала японская Metaplanet. Корейские DAT-компании просто скопировали тот же сценарий. Например, BitPlanet была создана в июле 2025 года в результате приобретения консорциумом во главе с Asia Strategy и Sora Ventures котирующейся на KOSDAQ компании SGA. В настоящее время она владеет 300 биткоинами, долгосрочная цель — накопить 10 000; её генеральный директор Ли Сон Хун публично заявил, что вдохновением для бизнес-модели компании послужили именно Strategy и Metaplanet.

Проблема в том, что этот «маховик» — «привлечь капитал через выпуск акций, купить криптовалюту, рост цены акций» — сильно зависит от роста цен на криптовалюты; как только цены разворачиваются вниз, этим в основном небольшим корейским DAT-компаниям приходится сначала преодолевать не барьер финансирования, а барьер «сохранения листинга на бирже».

Согласно материалам The Herald Business, эта реформа ужесточает четыре ключевых критерия делистинга, и самым болезненным для DAT-компаний является порог рыночной капитализации. Стандарт рыночной капитализации для сохранения листинга на KOSDAQ повысился с действующих 150 млрд вон до 200 млрд вон (более 1,3 млн долларов США), а в январе следующего года снова подскочит до 300 млрд вон.

Механизм оценки по новым правилам довольно жёсткий: если цена акции в течение 30 торговых дней подряд опускается ниже 1000 вон, или рыночная капитализация в течение 30 торговых дней подряд опускается ниже 200 млрд вон, акция обозначается как «акция под наблюдением (Caution)»; после обозначения есть 90-дневный восстановительный период, если в течение этого периода не удаётся в течение 45 торговых дней подряд вернуться к стандарту, начинается официальная процедура делистинга. Ключевым моментом является то, что два критерия — цена акции и рыночная капитализация — должны быть выполнены «одновременно», достаточно несоответствия одному из них, чтобы стать основанием для делистинга.

При этом закрываются лазейки для «финансовых уловок», которые компании часто использовали для искусственного завышения цены акций. Раньше, когда цена акции падала слишком низко и приближалась к черте делистинга, компании могли объединять несколько акций в одну, что мгновенно увеличивало цену за акцию, хотя реальная стоимость компании не менялась. The Herald Business поясняет, что новые правила призваны закрыть эту лазейку: например, если компания с акцией в 300 вон с помощью консолидации поднимет цену до 1200 вон, но пересчитанная стоимость акции останется низкой, она всё равно попадёт в список кандидатов на делистинг. Кроме того, компании, которые уже проводили консолидацию или уменьшение капитала в течение последнего года, после включения в список наблюдения не могут использовать тот же трюк повторно; даже если это разрешено, коэффициент консолидации не должен превышать 10 к 1.

Другие критерии также ужесточаются: момент оценки полного обесценения капитала компании расширяется с просмотра только годовой финансовой отчётности до проверки и полугодовых отчётов; порог штрафных баллов за делистинг, накапливаемых из-за неточностей в отчётности или нарушений раскрытия информации, снижается с 15 до 10, причём одного серьёзного или умышленного нарушения достаточно для запуска проверки; максимальный период улучшения для компаний, включённых в проверку на делистинг, также сокращается с 18 месяцев до 1 года.

Слабость самого KOSDAQ в сочетании с ослаблением крипторынка

Согласно сообщению Chosun Ilbo, риск делистинга уже не гипотетический. В настоящее время многие компании находятся в состоянии временного «соответствия критериям, но небезопасности»: рыночная капитализация Parataxis Ethereum составляет около 268 млрд вон, BitPlanet — около 331 млрд вон, обе превышают порог в 200 млрд вон для второй половины года, но Parataxis Ethereum, если сравнивать с повышающимся в январе стандартом в 300 млрд вон, имеет потенциальный риск. Худшая ситуация у Parataxis Korea, которая ещё в апреле была включена в проверку пригодности для листинга из-за обесценения капитала, и её акции были приостановлены. Chosun Ilbo отмечает, что если тенденция снижения рыночной капитализации сохранится, эти DAT-компании, начиная с BitMax в начале следующего года, могут столкнуться с процедурой делистинга одна за другой.

Оглядываясь назад, непосредственным спусковым крючком этого кризиса стало ослабление цен на криптовалюты. Согласно отчету Bloomingbit, биткоин под влиянием прихода к власти второго правительства Трампа в США и прокриптовалютной политики в июле прошлого года в какой-то момент превысил 120 000 долларов; но с октября прошлого года, ставшего переломным моментом из-за торговых трений между США и Китаем, он откатился, и в этом месяце упал до уровня ниже 50 000 долларов. Поскольку цены на криптовалюты падали в первом и втором кварталах этого года, DAT-компании должны признать крупные убытки от переоценки в своих балансах, и влияние на их акции в сезон отчётности может быть ещё больше.

Усугубляет ситуацию слабость самого KOSDAQ. В то время как KOSPI почти удвоился с начала года (рост около 95%), KOSDAQ, напротив, откатился примерно на 10%, капитал хлынул в голубые фишки KOSPI, такие как Samsung Electronics и SK Hynix, что маргинализировало KOSDAQ и DAT-компании на нём. Эти компании пытались восполнить нехватку капитала путём выпуска конвертируемых облигаций (CB) и привилегированных акций, но не смогли противостоять общему падению цен на криптоактивы.

Общая слабость KOSDAQ очевидна в цифрах. Согласно статистике The Herald Business, индекс KOSDAQ упал с 945,57 в начале января до 851,37 в прошлую пятницу, снизившись почти на 10%, что, в свою очередь, потянуло вниз рыночную капитализацию составляющих его компаний. По состоянию на прошлую неделю, после исключения SPAC и специальных акций, количество компаний KOSDAQ с рыночной капитализацией менее 200 млрд вон достигло 178, что составляет около одной десятой от общего числа 1748, что почти в три раза больше, чем 66 в начале года; также насчитывается 180 компаний с ценой акций ниже 1000 вон («акции-грошики»), их совокупная рыночная капитализация составляет 6,14 трлн вон.

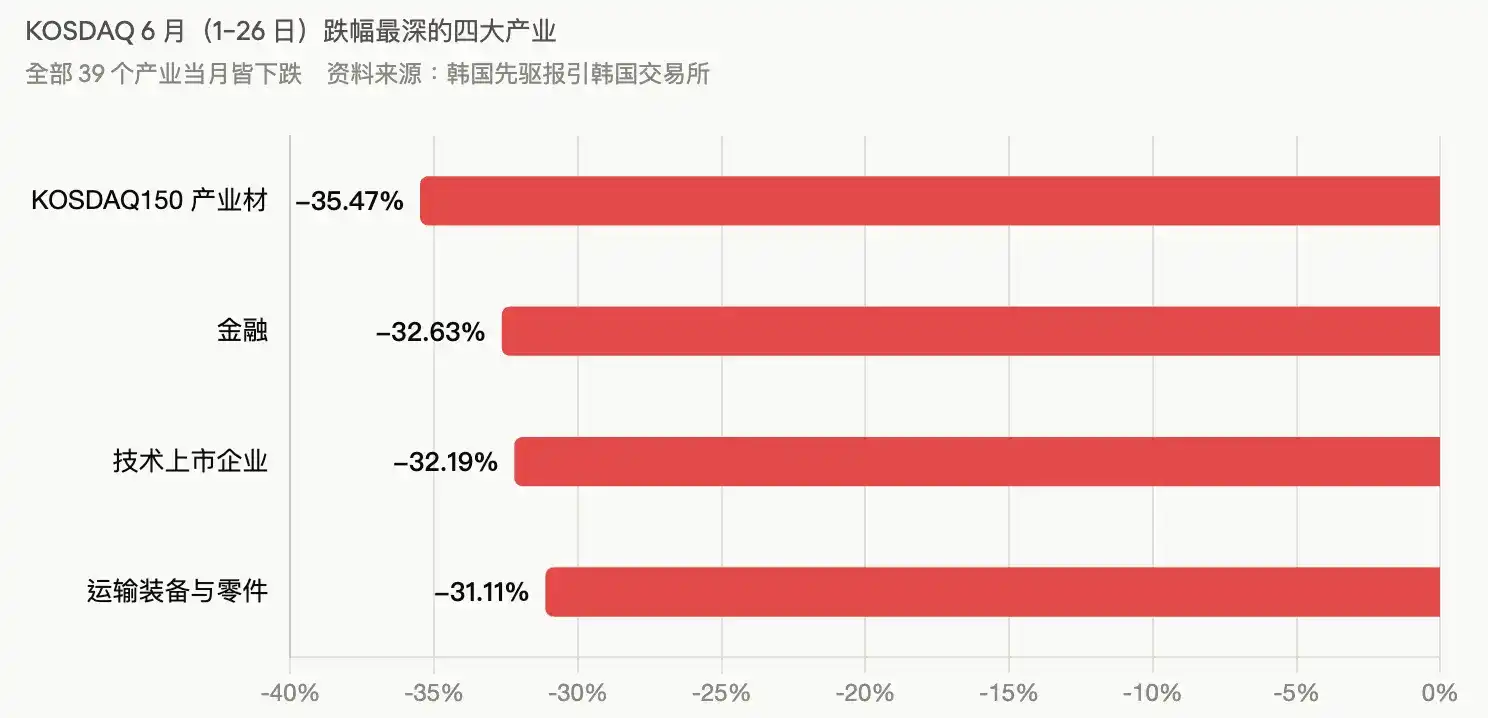

The Herald Business также ссылается на данные Корейской биржи, указывая, что в июне (с 1 по 26 число) все 39 отраслей KOSDAQ закрылись в минусе, при этом KOSDAQ150 Industrials возглавил падение с -35,47%, за ними следуют финансы (-32,63%), листинговые технологические компании (-32,19%), транспортное оборудование и комплектующие (-31,11%) и другие, упавшие более чем на 30%.

Заключение

Для этих сверхмалых компаний пространство для финансовых инженерных уловок для самоспасения сокращается. The Herald Business, ссылаясь на мнения отрасли, считает, что критерий «рыночной капитализации» по новым правилам будет труднее выполнить, чем критерий «цены акции». Представитель одной из компаний, котирующихся на KOSDAQ, признался, что акции-грошики хотя бы можно поддержать путём бесплатного сокращения капитала или консолидации акций, но достичь порога по рыночной капитализации без реального роста цены акций сложно; в краткосрочной перспективе слияния и поглощения также не станут лёгким выходом. Пока сохраняется слабость KOSDAQ, компаний, не соответствующих порогу рыночной капитализации, будет только больше.

Показательным примером является Hyungji I&C (형지I&C), которая в марте провела бесплатную консолидацию акций и сокращение капитала в соотношении 10:1, подняв цену акции почти до 4000 вон, но её рыночная капитализация осталась на уровне около 106 млрд вон, что значительно ниже нового порога. Это показывает, что даже если цена акции временно соответствует критерию, барьер по рыночной капитализации по-прежнему не преодолён. Chosun Ilbo также подчёркивает, что пересмотренные правила листинга содержат пункт «ограничение на сокращение капитала и консолидацию акций после обозначения как акции под наблюдением», что делает более трудным для компаний без реального восстановления цены акций продолжать задерживаться на бирже.

Чиновники Корейской биржи преуменьшают влияние, заявляя, что в июле не сразу начнётся волна делистинга, потому что у компаний, включённых в список наблюдения, всё ещё есть период для улучшения, прежде чем они перейдут к следующему шагу. Но аналитики брокерских компаний настроены более пессимистично. Исследователь Yuanta Securities (Korea) Ли Чжэ Вон заявил, что с точки зрения спроса и предложения капитала, прибыльности и процентных ставок текущая среда полностью благоприятна для KOSPI; относительная слабость KOSDAQ, вероятно, сохранится до тех пор, пока не подтвердится возврат средств частных лиц и восстановление прогнозов прибыли.

Другими словами, в то время как корейский фондовый рынок в целом демонстрирует бурный рост, эти криптовалютные концептуальные акции, рекламируемые как «корейская версия Strategy», оказались на перепутье между жизнью и смертью под тройным давлением цен на криптовалюты, оттока рыночного капитала и новых регуляторных правил.