Автор: Four Pillars

Компиляция:白话区块链

Ключевые моменты

-

HIP-3 устраняет технические барьеры для запуска новых рынков перпетуальных контрактов и реализует модель создания рынка, управляемую спросом. Это превращает децентрализованные биржи (DEX) из динамики игры с нулевой суммой (PvP) с централизованными биржами (CEX) в путь PvE-экспансии, расширяющийся на некриптоактивы и данные реального мира.

-

Рынок переходит от роста, движимого нарративами, к системе оценки, ориентированной на денежные потоки и устойчивость. Лишь несколько проектов с реальным доходом, поступающим в токен (такие как Hyperliquid и Pump.fun), могут доминировать в следующем цикле.

-

Предиктивные рынки превращают когда-то частную или незаконную игровую активность в публичные ончейн-данные и сериализованные данные коллективных ожиданий. Это создает сигналы вероятности в реальном времени и альтернативные данные, которые финансовые институты, поставщики данных и AI-модели могут использовать в качестве экономического механизма агрегации информации и оценки вероятностей.

-

Регулирование создает расколотую систему: предиктивные рынки на Западе движутся к институционализации, в то время как в Азии они подавляются. Это представляет собой основное краткосрочное ограничение, но также прокладывает путь для эволюции предиктивных рынков в «инфраструктуру, преобразующую коллективные убеждения в информацию и рынки».

1. Как HIP-3 открывает новую парадигму роста в стиле PvE

Бизнес-модель торговых платформ претерпевает изменения.

Централизованные биржи (CEX) сохраняют свои позиции благодаря структурным преимуществам, основанным на институциональном доверии (фиатные шлюзы, кастодиальные услуги и регуляторный доступ). Это делает их естественным входом для институционального капитала и обеспечивает стабильность в виде ликвидности и операционной надежности. Но те же регуляторные обязательства, внутренний контроль и кастодиальная инфраструктура порождают высокие постоянные издержки. Следовательно, CEX медленнее экспериментируют и принимают решения, что ограничивает их темпы инноваций.

Для сравнения, децентрализованные биржи (DEX) растут через структуры стимулирования. Они изначально координируют вознаграждения между LP, трейдерами и разработчиками прямо в блокчейне. Но ранее запуск новой торговой площадки или рынка требовал от команды построения с нуля движка сопоставления, системы маржи и ликвидаций, а также оракула. Это создавало чрезвычайно высокий технический порог входа.

HIP-3 устраняет это препятствие.

Hyperliquid теперь позволяет любому, кто стейкает 500,000 HYPE, развернуть собственный рынок перпетуальных контрактов, используя тот же движок CLOB, логику маржи и систему ликвидаций, что и основная площадка. Техническая нагрузка по построению биржи исчезает. Создание рынка превратилось в стандартизированный процесс ончейн-развертывания, для которого требуется капитал и надежный оракул, а не целая инженерная команда. Порог сместился с технических возможностей на капитал и дизайн оракула.

Это изменение — не просто повышение эффективности, оно меняет место, где происходят инновации.

Разработчики теперь могут экспериментировать с различными структурами ликвидности, дизайном комиссий, определением оракулов и лимитов плеча, не перестраивая бэкенд. Задача превращается в идентификацию «поверхности спроса» (т.е. сколько людей хотят спекулировать на чем-либо) и привязку ее к надежному оракулу. Фактически, рынок теперь может состоять из трех компонентов: рынок + оракул + спрос.

Это расширяет диапазон активов, которые можно вывести на торги.

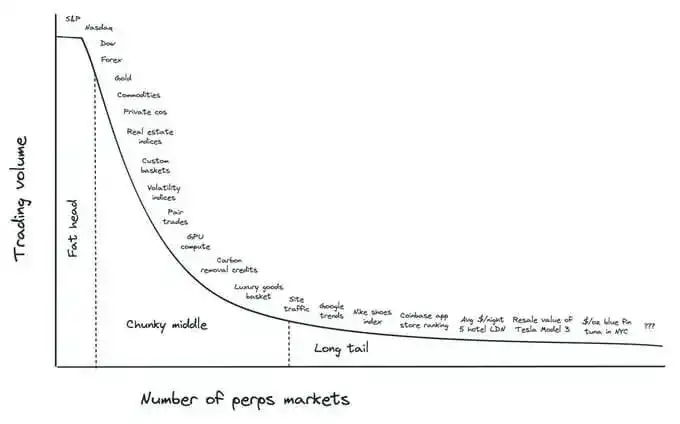

Как описал основатель Ventuals Alvin Hsia, «Толстая голова (Fat Head)» состоит из классов активов, уже охваченных традиционными финансами (индексные продукты, форекс, товары); «Упитанная середина (Chunky Middle)» включает акции частных компаний, наборы данных реального мира и товарные индексы; а «Длинный хвост (Long Tail)» простирается до нишевых сигналов, таких как локальные цены на недвижимость, премии на продукты или индексы культурных трендов. Традиционные финансы не могут легко коммодитизировать эти точки данных, но ончейн-расчетная система может. HIP-3, по сути, открывает управляемую спросом модель создания рынков.

Источник: X (@alvinhsia)

Это превращает DEX из конкурента CEX в структурно совершенно иную сущность.

HIP-3 позволяет DEX расширяться на некриптоактивы и данные реального мира, вместо того чтобы бороться за фиксированную крипто-нативную ликвидность (динамика PvP). Это приносит новый трафик, новых пользователей и новые формы спроса — динамику PvE, где размер рынка увеличивается, а не перераспределяется. Это также углубляет доход на уровне протокола.

Яркий пример — рынок XYZ100 на Hyperliquid, который за три недели с момента запуска накопил объем торгов более 13 миллиардов долларов, демонстрируя, как быстро могут масштабироваться новые классы активов, когда инфраструктура стандартизирована.

Короче говоря, CEX продолжают обеспечивать стабильность и регуляторный доступ, но DEX на основе HIP-3 для перпетуальных контрактов получают преимущество в скорости, экспериментальности и расширении активов. Они не заменяют друг друга, а представляют собой совершенно разные пути роста. Конкурентное преимущество торговых площадок сместится с бэкенд-инжиниринга на дизайн рынка и пользовательский опыт, а лидерство будет зависеть от того, какой протокол сможет превратить это в устойчивую ценность.

2. От оценки на основе нарративов к оценке на основе денежных потоков

Рынок 2025 года фундаментально отличается от предыдущих циклов.

Среда избыточной ликвидности, которая когда-то поднимала все активы, исчезла. Капитал теперь течет избирательно. Цены в большей степени отражают фактические результаты, а не нарративы, и проекты, не способные генерировать доход, естественным образом вымываются. Большинство альткойнов так и не восстановили максимумы 2021 года, в то время как протоколы с четким доходом демонстрируют относительную силу даже во время рыночных коррекций.

Приход институционального капитала закрепил этот сдвиг.

Фреймворки традиционных финансов (TradFi) теперь напрямую применяются к криптопространству. Доход, чистая прибыль, генерация комиссий, активность пользователей и распределение прибыли становятся основными показателями для оценки проектов. Рынок отходит от оценки, основанной на «красивых историях» или ожидаемом росте. Только те проекты, у которых есть реальный доход, возвращающийся в токен, получают более высокую рыночную оценку.

В этом контексте символично недавнее предложение о активации «Fee Switch» (переключателя комиссий) в Uniswap. Флагманский DeFi-протокол явно выбирает привязку денежных потоков к стоимости токена, сигнализируя, что в основе рыночного ценообразования теперь лежат фундаментальные показатели, а не нарративы.

Появилась группа явных лидеров.

Hyperliquid (HYPE) и Pump.fun (PUMP) являются классическими примерами:

-

Hyperliquid — это крупнейшая по объему торгов, открытому интересу (OI) и количеству трейдеров перпетуальная DEX. По состоянию на ноябрь 2025 года совокупный объем торгов составил 3,1 трлн долларов, а открытый интерес достиг 9 млрд долларов. Примечательно, что Hyperliquid направляет 99% комиссий от перпетуальных контрактов на выкуп HYPE, напрямую связывая cash flow протокола со стоимостью токена. Общий объем выкупа достиг 34,4 млн HYPE (около 1,3 млрд долларов), что составляет примерно 10% от circulating supply.

-

Pump.fun — ведущая платформа для торговли мемкойнами, которая принесла около 1,1 млрд долларов совокупных комиссий. Ее программа выкупа приобрела около 830 000 SOL (примерно 165 млн долларов), что эквивалентно 10,3% от ее (предполагаемой) рыночной стоимости.

Другие проекты также демонстрируют сильную динамику доходов:

-

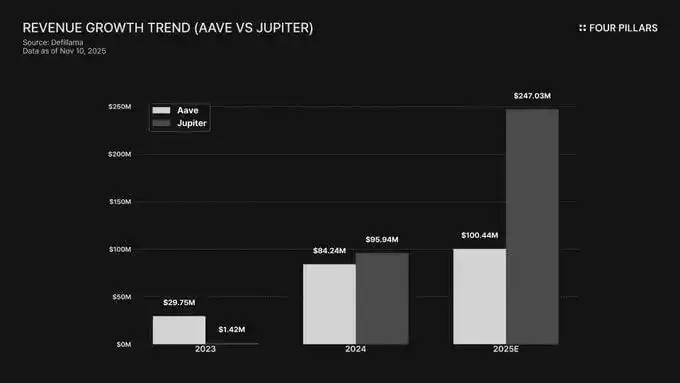

Aave (AAVE) и Jupiter (JUP) продолжают показывать стабильный и растущий cash flow. Годовой доход Aave вырос с 29,75 млн долларов в 2023 году до 99,39 млн долларов в 2025 году. Рост дохода Jupiter еще более впечатляющий: с 1,42 млн долларов в 2023 году до 246 млн долларов в 2025 году.

-

Coinbase (COIN), хотя и является публичной акцией, также выигрывает от все более четкого пути выпуска токена для Base chain. Coinbase диверсифицировала структуру доходов: в третьем квартале 2025 года доход от подписок и услуг достиг 746,7 млн долларов (рост на 13,9% кв/кв).

Этот переход распространяется с отдельных dApp на экосистемы L1 и L2. Одних только технических заслуг или поддержки инвесторов уже недостаточно. Блокчейны с реальными пользователями, реальными транзакциями и доходами на уровне протокола получают большее признание на рынке. Ключевым показателем оценки становится устойчивость экономической активности.

Короче говоря, рынок переживает структурную трансформацию. Рынок 2026 года, вероятно, реорганизуется вокруг этих подкрепленных результатами участников.

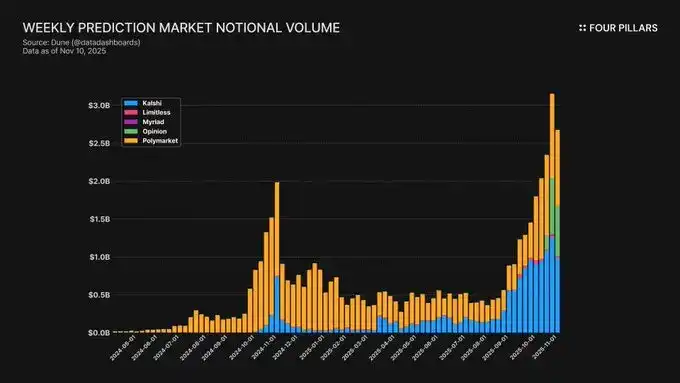

3. Количественная оценка рыночных ожиданий через предиктивные рынки

Предиктивные рынки — это эксперимент по превращению когда-то частной или незаконной игровой активности в публичные ончейн-данные. Суть в том, что они количественно определяют вероятность, которую люди приписывают будущим событиям, заставляя их ставить реальные деньги на свои убеждения. Это делает их не только спекулятивными площадками, но и экономическими механизмами агрегации информации и оценки вероятностей.

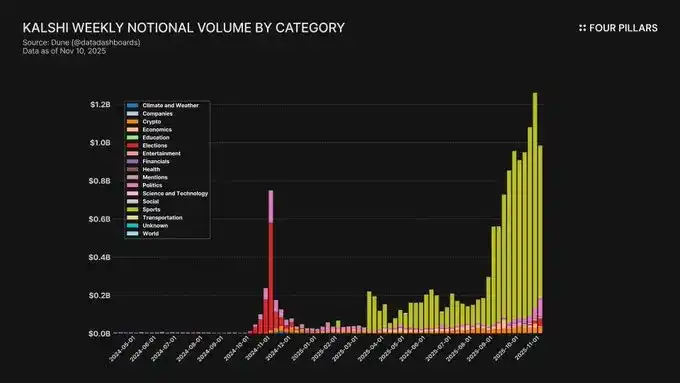

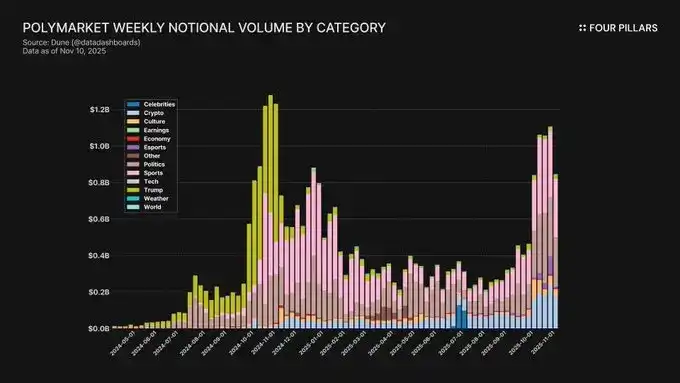

Предиктивные рынки быстро росли с 2024 года: по состоянию на октябрь 2025 года недельный номинальный объем составлял около 2,5 млрд долларов, а количество недельных сделок превышало 8 миллионов. Polymarket занимает 70–75% доли активности, в то время как доля Kalshi, получившего одобрение CFTC и расширившегося на спортивные и политические рынки, выросла до примерно 20%.

Уникальность данных предиктивных рынков заключается в следующем: опросы, настроения в соцсетях и институциональные исследования часто запаздывают и дороги. Предиктивные рынки оценивают ожидания в реальном времени. Например, рост вероятности победы Дональда Трампа на выборах 2024 года, отраженный на Polymarket, произошел значительно раньше, чем в традиционных опросах.

Фактически, предиктивные рынки создают сериализованные данные коллективных ожиданий. Эти кривые могут служить сигналами вероятности в реальном времени для политических, экономических, спортивных и технологических событий. Финансовые институты и AI-модели все чаще рассматривают эти рынки как альтернативный источник данных (Alt-data) для количественной оценки ожиданий.

Источник: Grayscale Research

С институциональной точки зрения, предиктивные рынки представляют собой не «азартные игры в данных», а «финансиализацию неопределенности». Поскольку цена отражает консенсусную вероятность, макротрейдеры могут использовать это для управления рисками. Kalshi уже предлагает рынки, привязанные к инфляции, данным о занятости и решениям по процентным ставкам, привлекая значительный хеджирующий интерес.

По мере созревания предиктивных рынков создается новая цепочка создания стоимости: рынок (генерирует сигналы) → оракул (разрешает исход) → данные (стандартизированные наборы данных) → приложения (потребление финансами, медиа, ИИ).

Основным препятствием в настоящее время является регулирование:

-

Азия: такие регионы, как Корея, Сингапур и Таиланд, в основном занимают запретительную позицию, классифицируя их как незаконные азартные игры и наказывая пользователей.

-

Запад: в США предиктивные рынки регулируются CFTC как «event contracts». Kalshi имеет лицензию DCM для законной работы, а Polymarket планирует в 2025 году вернуться на американский рынок через поглощение QCX.

Это регуляторное различие создает раскол: Запад движется к институционализации, Азия подавляет. Хотя это краткосрочное ограничение, в долгосрочной перспективе предиктивные рынки эволюционируют в инфраструктуру, преобразующую коллективные убеждения в информацию. Они превратятся из «рынков, интерпретирующих информацию», в «рынки, производящие информацию», усиливая мир, в котором «цена становится основным выражением коллективных ожиданий».