Dalam enam pekan terakhir, dua sekuritas inti Strategy mengalami krisis kepercayaan yang cukup signifikan. Harga saham MSTR jatuh di bawah $87, mencapai titik terendah sejak Februari 2024, turun lebih dari 50% dari titik tertinggi. STRC turun dari sekitar nilai nominal hingga mencapai titik terendah sejarah $74 pada Kamis lalu, diskon 26% dari nilai nominal $100.

Narasi seputar pemegang Bitcoin perusahaan terbesar di dunia ini juga telah bergeser dari narasi jangka panjang sebelumnya menjadi pertanyaan luas tentang keberlanjutan model pembiayaannya.

Tepat ketika kekhawatiran pasar terus berkembang, Strategy kemarin meluncurkan kerangka modal Digital Credit, mengubah tindakan darurat jual koin satu kali sebelumnya menjadi alat manajemen modal yang terlembagakan.

Bagaimana Tekanan Perlahan-lahan Terbentuk

Runtuhan awal krisis ini dapat ditelusuri kembali ke 15 Mei. Strategy membeli kembali obligasi konversi jatuh tempo 2029 senilai $1,5 miliar dengan diskon sekitar 8%. Transaksi ini menggunakan cadangan dolar yang seharusnya dialokasikan khusus untuk dividen saham preferen dan pembayaran bunga utang. Kemampuan cakupan kas perusahaan turun drastis dari yang semula dijanjikan 24 bulan menjadi hanya sekitar 6 bulan.

Pada minggu terakhir Mei, Strategy menjual Bitcoin untuk pertama kalinya sejak 2022, menjual 32 BTC dengan maksud menunjukkan kemampuan perusahaan untuk mendukung dividen melalui likuidasi aset. Namun sinyal ini dibaca terbalik oleh pasar, perusahaan yang selama ini memiliki narasi inti "tidak pernah jual koin" tiba-tiba menjual, sekalipun skalanya kecil, pesan implisit yang disampaikan adalah rantai pasokan dana mulai ketat.

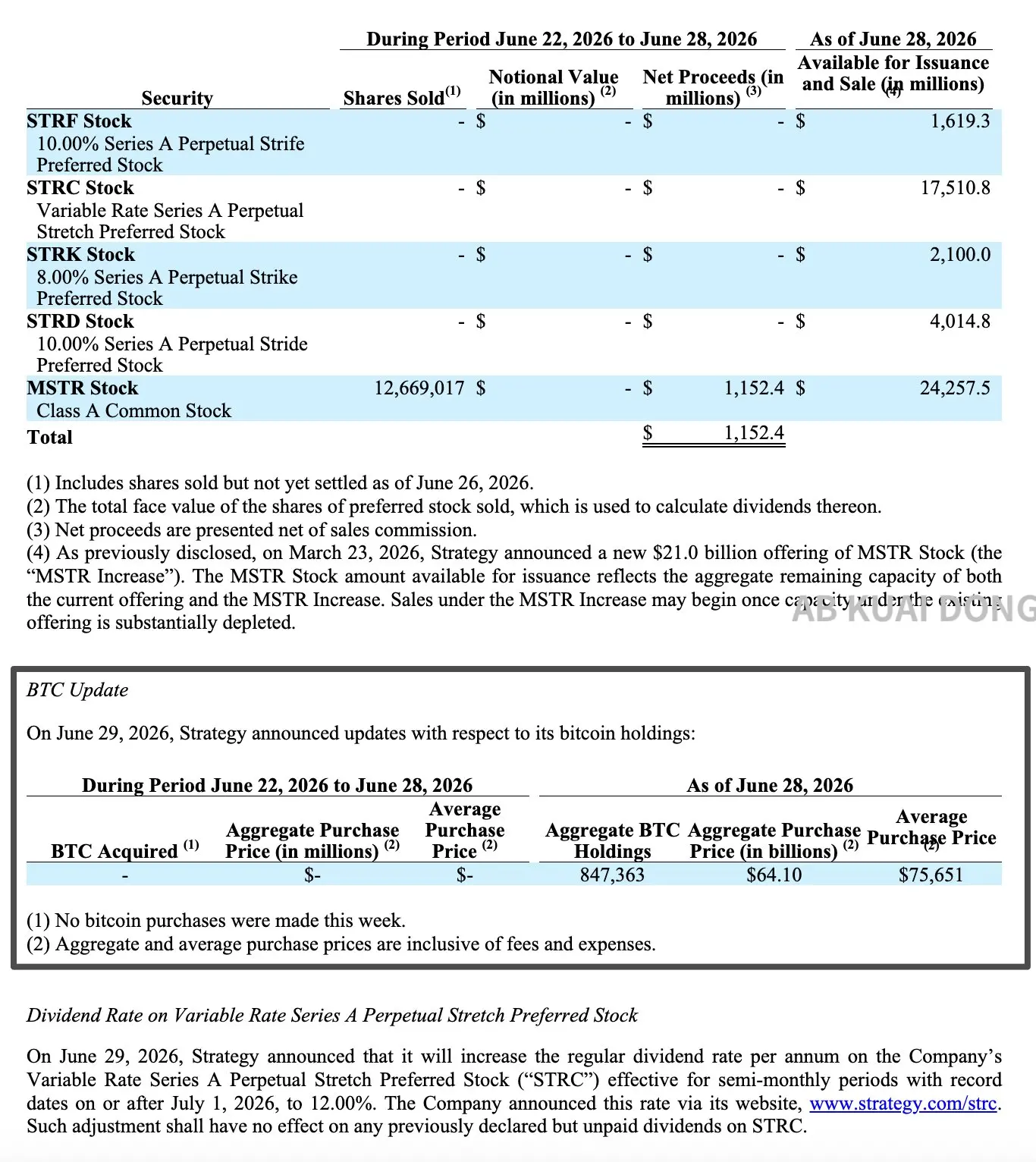

Kemudian, rapat umum pemegang saham perusahaan menyetujui perubahan pembagian dividen STRC menjadi dua kali sebulan, dan cadangan dolar juga pulih di atas $1 miliar. Pekan lalu, Strategy menjual lebih dari 12,66 juta saham MSTR melalui ATM saham biasa, mengumpulkan dana bersih sekitar $1,15 miliar, dan pasar sekunder masih mencerna saham baru tersebut.

Pada saat yang sama, perusahaan melambatkan ritme pembelian koin. Dalam dua pekan penggalangan dana sebelumnya, sekitar setengahnya digunakan untuk membeli Bitcoin. Di pekan ketiga, skala pembelian koin turun drastis, sebagian besar dana disimpan untuk membayar dividen STRC.

Pada 26 Juni, STRC mencapai titik terendah sejarah $74. Data periode yang sama menunjukkan, koefisien korelasi 90 hari antara STRC dan Bitcoin naik menjadi hampir 0,70, tingkat tertinggi sejak produk ini diluncurkan pada Juli 2025.

Kerangka Meneruskan Biaya ke Bawah Struktur Modal

Strategy mengajukan dokumen 8-K pada 29 Juni, meluncurkan kerangka modal Digital Credit. Kerangka ini mencakup persyaratan cakupan ketat untuk cadangan dolar, mekanisme evaluasi dinamis untuk dividen STRC, otorisasi pembelian kembali total $2 miliar, serta rencana likuidasi BTC maksimum $1,25 miliar.

Kehadiran kerangka modal kredit digital pada dasarnya adalah meneruskan tekanan yang terakumulasi dalam enam pekan terakhir, secara berurutan ke bawah sepanjang struktur modal perusahaan.

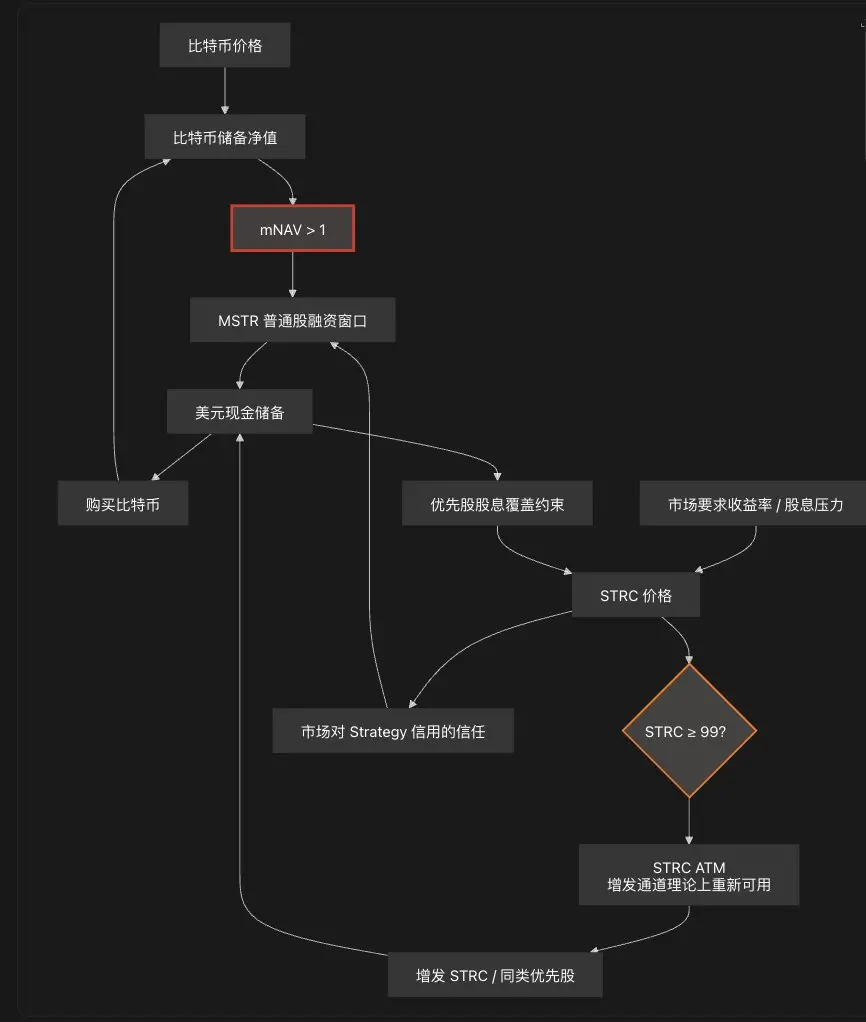

Delphi Digital dalam analisisnya menyebutkan, ketika Bitcoin terapresiasi, biaya ditanggung oleh pemegang saham biasa untuk membayar dividen saham preferen. Begitu mNAV jatuh di bawah 1x, saluran transmisi ini akan gagal, dan perusahaan hanya bisa beralih ke cadangan dan penjualan koin. Strategy saat ini sedang berada pada tahap ini.

Sumber Gambar: Pengguna X @bitfish

Gelombang biaya pertama ditanggung oleh pemegang saham biasa. Penggalangan dana ATM $1,15 miliar pekan lalu yang seluruhnya dialihkan ke cadangan, berarti pemegang saham biasa telah membayar kemampuan pembayaran saham preferen, dengan imbalan pengenceran kepemilikan saham.

Langkah kedua adalah menetapkan aturan ketat untuk cadangan dolar. Kerangka menetapkan bahwa cadangan kas ini hanya dapat digunakan untuk membayar dividen saham preferen dan bunga utang. Manajemen harus mempertahankan setidaknya ukuran yang mencakup pengeluaran yang diharapkan 12 bulan ke depan. Per 28 Juni, saldo cadangan perusahaan adalah $2,55 miliar. Dengan pengeluaran dividen dan bunga tahunan sekitar $1,76 miliar, periode cakupannya adalah sekitar 17,4 bulan.

Langkah ketiga adalah menaikkan tingkat dividen tahunan STRC dari 11,5% menjadi 12%, berlaku mulai 1 Juli. Perusahaan juga menyatakan akan mengevaluasi tingkat dividen secara komprehensif setiap bulan di masa depan, dan tidak akan menaikkannya hanya karena harga perdagangan STRC di bawah nilai nominal. Pengaturan ini mencoba mempertahankan daya tarik saham preferen, sekaligus berusaha menghindari akumulasi tekanan arus kas yang berlebihan di masa depan.

Langkah keempat, dan langkah yang mendapat reaksi paling keras dari pasar, adalah Bitcoin itu sendiri secara resmi dimasukkan ke dalam kotak alat manajemen modal. Dewan Direksi memberikan otorisasi atas rencana likuidasi BTC, mengizinkan penjualan Bitcoin untuk mengumpulkan maksimum $1,25 miliar, untuk melengkapi cadangan dolar, membayar dividen saham preferen dan beban bunga, atau menyediakan dana untuk program pembelian kembali. Jika pembayaran dividen bunga, pembelian kembali saham preferen, dan saham biasa semuanya dihitung, secara teori skala likuidasi mungkin melebihi $1,25 miliar, dan bagian yang melebihi itu memerlukan persetujuan lebih lanjut dari dewan direksi.

Perlu diperhatikan, Kepala Penelitian Grayscale Research, Zach Pandl, baru-baru ini menyatakan, daripada menaikkan tingkat dividen STRC sebesar 50 basis poin, lebih baik langsung menjual Bitcoin senilai lebih dari $3 miliar untuk memenuhi kewajiban pembayaran tunai dengan lebih tuntas dan memulihkan kepercayaan pasar. Pandangan ini selaras dengan kerangka baru perusahaan, menunjukkan bahwa pasar sebenarnya sudah lama melihat pilihan yang tersedia bagi perusahaan tidak banyak lagi.

Menghadapi tiga pilihan: pembelian kembali STRC, penjualan Bitcoin, dan pemotongan dividen, Strategy menolak yang terakhir. Dua otorisasi pembelian kembali masing-masing $1 miliar dan rencana jual koin diaktifkan bersamaan. Dividen tidak hanya tidak diturunkan, malah dinaikkan 50 basis poin.

Dalam jangka pendek, kenaikan suku bunga membantu menarik STRC kembali ke sekitar nilai nominal dari diskon dalam. Namun dalam jangka panjang, tingkat dividen yang lebih tinggi berarti tekanan arus kas masa depan tidak benar-benar berkurang. Bitcoin juga secara resmi berubah dari aset jangka panjang yang hanya dibeli tidak dijual, menjadi alat manajemen modal yang dapat dilikuidasi dalam kondisi tertentu.

Sikap Pasar Masih Setengah Percaya Setengah Ragu

Pada hari kerangka diumumkan, MSTR naik 12,6% pada penutupan, STRC naik 12,2%, harga pulih ke $83,67, keduanya mencetak kenaikan harian terbesar baru-baru ini. Namun, harga STRC saat ini masih mengalami diskon sekitar 16%, masih cukup jauh dari rentang target $99 hingga $100 yang ditetapkan perusahaan.

Sebagian suara yang mendukung Strategy berpendapat bahwa ini adalah manajemen krisis yang relatif pragmatis. Kemampuan cakupan cadangan dolar meningkat pesat dari kondisi ketat sebelumnya, pengenalan alat pembelian kembali memberikan ekspektasi penyangga harga untuk saham preferen. Benchmark Equity Research menegaskan kembali rating beli, mempertahankan target harga $570. Menurut harga penutupan MSTR Senin sebesar $92,68, harga target ini menyiratkan ruang naik sekitar 515%.

Analis Mark Palmer dalam laporannya mencatat bahwa kerangka secara resmi memberikan wewenang kepada manajemen untuk menjalankan mesin modal secara terbalik ketika kondisi pasar memerlukan, termasuk pembelian kembali saham biasa dan saham preferen abadi, likuidasi Bitcoin untuk memenuhi kewajiban, dan penangguhan penerbitan saham biasa ketika harga saham tidak lagi berada pada premi relatif terhadap nilai aset bersih. Ia berpendapat bahwa ini berarti Strategy telah menjadi pengelola aktif di kedua ujung struktur modal, yang merupakan manfaat signifikan bagi pemegang saham.

Namun, suara yang meragukan juga sama jelasnya. KOL kripto @MengLayer mencatat, mengubah penjualan koin dari tindakan darurat satu kali menjadi pengaturan yang terlembagakan tidak hanya melemahkan ketegangan narasi, masalah yang lebih langsung adalah bahwa harga Bitcoin saat ini sudah di bawah biaya rata-rata kepemilikan perusahaan sekitar $75.700. Menjual aset pada rentang ini untuk memelihara struktur kredit pada dasarnya adalah operasi menjual aset di bawah biaya untuk menambah likuiditas, sulit dikatakan mudah.

CEO Ripple, Brad Garlinghouse, sebelumnya menyatakan, rekayasa keuangan itu sendiri tidak menciptakan nilai jangka panjang. Nilai jangka panjang aset pada akhirnya berasal dari utilitas aktual. Ia berpendapat bahwa pola pembiayaan saham preferen yang diandalkan Strategy dalam setahun terakhir untuk membeli koin telah berdampak negatif pada pasar kripto secara keseluruhan.

Yang lebih perlu diperhatikan adalah, diskusi ini telah melompat keluar dari tingkat perusahaan. CEO Galaxy Digital, Mike Novogratz, menyatakan bahwa inti penurunan harga Bitcoin baru-baru ini adalah runtuhnya kepercayaan yang dipicu oleh Strategy. Sebagai pemegang Bitcoin perusahaan terbesar di dunia, pergerakan saham dan sekuritas preferen Strategy telah menjadi indikator kunci bagi pedagang untuk mengukur risiko keseluruhan pasar Bitcoin.

Terakhir

Setelah kerangka dirilis, pasar mengalami rebound jangka pendek, tetapi Bitcoin yang secara resmi dimasukkan ke dalam pilihan manajemen modal telah menempatkan ketegangan yang sebelumnya tersirat ke atas meja.

Sisi lain dari sentimen pasar juga patut dijadikan referensi. Hingga minggu 26 Juni, ETF Bitcoin spot AS mengalami arus keluar bersih $1,79 miliar, mencatat rekor arus keluar bersih mingguan terbesar kedua dalam sejarah. Jumlah minggu arus keluar bersih telah berlanjut selama tujuh minggu berturut-turut. Pembelian bersih perusahaan publik non-tambang global untuk mengalokasikan Bitcoin minggu lalu hanya $14,65 juta, turun 83% dibandingkan bulan sebelumnya.

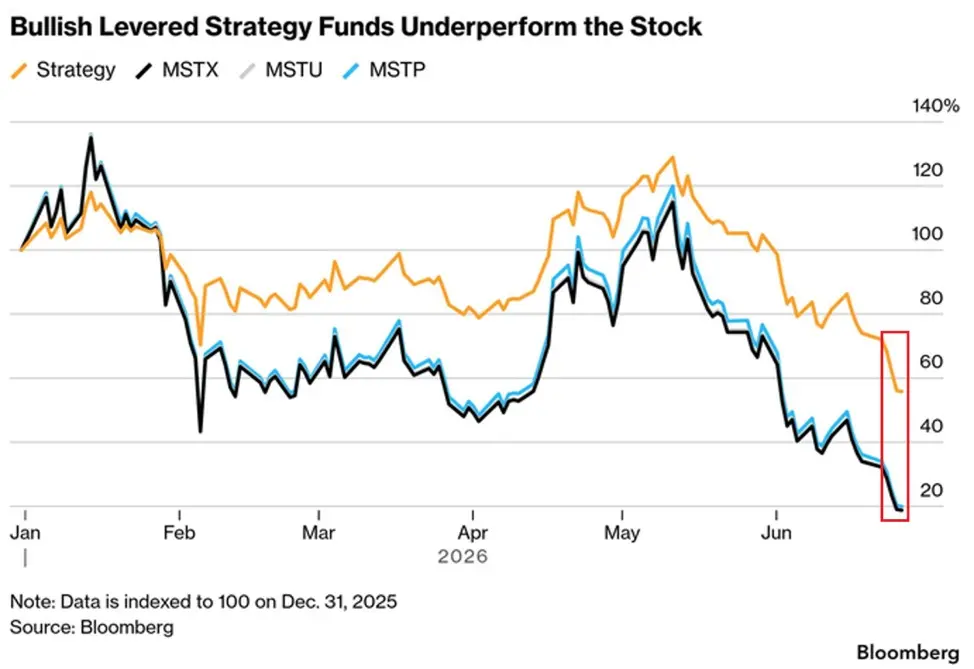

Pada saat yang sama, ETF MicroStrategy leverage (baik long maupun short) yang diluncurkan pada 2024, sejak peluncurannya telah turun lebih dari 90%, meskipun sebelumnya ada arus masuk dana miliaran dolar, tetapi efek leverage sedang memperbesar kerugian secara signifikan.

Di satu sisi, arus pembeli tambahan di sisi institusional seperti ETF dan perusahaan publik jelas mengering. Di sisi lain, eksposur leverage di sisi ritel dihantam berulang kali.

Kerangka baru ini mungkin dapat meredakan masalah likuiditas dan kredit sampai batas tertentu, memberi Strategy lebih banyak ruang putar selama periode lesu Bitcoin. Namun apakah STRC benar-benar dapat kembali ke sekitar nilai nominal, pada akhirnya tergantung pada apakah pasar percaya bahwa perusahaan memiliki kemampuan untuk terus menutup dividen ini tanpa pengenceran atau likuidasi Bitcoin lebih lanjut. Dan kenaikan harga Bitcoin akan membuat soal ini menjadi lebih mudah.