Selama ini, distribusi kekuatan penetapan harga dalam rantai pasokan semikonduktor menunjukkan pola piramida yang jelas. Berdiri di puncak piramida adalah raksasa-raksasa seperti Apple, NVIDIA, Microsoft, Google, Amazon yang menguasai permintaan akhir, pesanan daya komputasi cloud, dan hak definisi sistem; di bawahnya adalah raksasa manufaktur seperti TSMC, Samsung, SK Hynix, Micron yang menguasai manufaktur canggih, penyimpanan canggih, dan kapasitas produksi kunci. Sebaliknya, meskipun pemasok peralatan berada di hulu sistem manufaktur dan memiliki hambatan teknologi yang sangat tinggi di beberapa bagian, dalam sistem pengadaan pelanggan besar, mereka masih sering menghadapi tekanan seperti pengurangan biaya tahunan, penekanan harga pembelian berulang, serta penyesuaian ritme dan siklus inspeksi serta pembatalan pesanan.

Industri peralatan semikonduktor juga telah membentuk aturan tidak tertulis: pengenalan peralatan baru (Design-in) seringkali mengharuskan pemasok peralatan membuat konsesi harga yang besar; sedangkan pada tahap pembelian berulang (Repeat Order), pabrik wafer biasanya akan meminta pemasok untuk terus menurunkan harga berdasarkan praktik manajemen rantai pasokan. Terutama dalam periode penurunan siklus penyimpanan dan kontraksi pengeluaran modal pabrik wafer, tidak jarang pemasok peralatan menerima tekanan penurunan harga sekitar 10% untuk mendapatkan pesanan, mempertahankan pangsa pasar, dan menjaga utilisasi lini produksi.

Tetapi sekarang, "hukum besi" pasar pembeli yang telah berlangsung bertahun-tahun ini mulai goyah.

Belakangan ini, beberapa pemasok peralatan tingkat satu SK Hynix secara terbalik mengajukan permintaan kenaikan harga pasokan sebesar 3%-4%. Media Korea melaporkan bahwa SK Hynix telah meminta pemasok terkait untuk mengajukan materi dasar penyesuaian harga dan sedang mengevaluasinya. Hal ini hampir tidak terbayangkan di lingkaran peralatan semikonduktor yang sebelumnya sangat ketat dan didominasi mutlak oleh pembeli.

Di balik fenomena anomali ini adalah ketidakseimbangan pasokan dan permintaan peralatan yang dipicu oleh lonjakan daya komputasi AI—ketika kecepatan ekspansi pabrik wafer secara langsung menentukan apakah mereka dapat menangani pesanan chip AI besar dari perusahaan chip, "mendapatkan peralatan" menjadi perlombaan senjata yang paling mendesak.

Peralatan TCB Laris Manis

Satu kasus yang jelas adalah: baru-baru ini, peralatan TCB (Thermo-Compression Bonding) akan laris manis. Karena SK Hynix sedang memperluas produksi HBM4, dua produsen peralatan TCB Korea, Hanmi Semiconductor dan Hanwha Semitech, baru-baru ini masing-masing memperoleh pesanan TC Bonder dengan skala yang serupa. Dalam struktur kompleks chip AI, peralatan TCB memainkan peran kunci sebagai "penghubung".

Di pasar peralatan TCB, Hanmi Semiconductor Korea, Hanwha Semitech, dan ASMPT adalah tiga pemain utama.

Di antara mereka, Hanmi Semiconductor adalah pemimpin pasar TC Bonder HBM saat ini. Laporan TechInsights menunjukkan, hingga kuartal ketiga 2025, Hanmi menguasai 71,2% pasar TC Bonder HBM berdasarkan pendapatan, mengungguli SEMES, ASMPT, Yamaha Robotics, dan Hanwha Semitech. Keunggulan Hanmi terletak pada keterikatan awal dengan SK hynix dan cakupan kedua jalur produksi HBM, yaitu NCF dan MR-MUF.

Menurut laporan The Elec 10 Juni, pada 8 Juni, Hanmi Semiconductor mengungkapkan menerima pesanan TC Bonder senilai 442 miliar won dari SK hynix, untuk produksi HBM4, dengan model peralatan TC Bonder 4.5 Griffin, dan siklus pengiriman hingga awal September. Diperkirakan sekitar 30 miliar won per unit, pasar percaya pesanan ini kira-kira setara dengan 15 unit peralatan.

Tetapi risiko Hanmi Semiconductor juga jelas, basis kliennya sedang melakukan diversifikasi pemasok, SK hynix telah memperkenalkan ASMPT, Hanwha, dan Micron juga mungkin memperkenalkan lebih banyak pemasok alternatif.

Hanwha Semitech sedang berubah dari penantang menjadi pemasok utama cadangan SK hynix. Baru-baru ini, Hanwha Semitech juga menerima pesanan dari SK hynix. Mereka tidak hanya memasok sistem kluster hybrid bonding D2W ke SK hynix, tetapi juga memperoleh pesanan tambahan TC Bonder HBM4 dari SK hynix. Jadi, Hanwha memiliki dua jalur yang bersaing dengan Hanmi: pertama, TC Bonder merebut pesanan HBM4 SK hynix; kedua, merambah ke hybrid bonding. The Elec menyebutkan sistem kluster hybrid bonding SHB2 Nano-nya telah memasuki lini produksi SK hynix pada April untuk evaluasi dan optimasi kualitas.

TrendForce menyatakan, pesanan ini dipandang dapat meredakan kekhawatiran pasar tentang pengeluaran modal yang hati-hati dan penundaan ramp-up kapasitas selama transisi dari HBM3E ke HBM4. SK hynix memesan ke beberapa produsen peralatan TCB sekaligus, jelas menerapkan strategi multi-pemasok: Hanmi, Hanwha, dan ASMPT semuanya memasuki rantai pasokan TCB-nya. Sejak 2025, The Elec melaporkan SK hynix berencana membeli maksimal 80 unit TC Bonder tahun itu, lebih tinggi dari rencana awal 50 unit; sementara itu, Hanmi juga memperoleh pesanan sekitar 50 unit TC Bonder dari Micron.

Berbeda dengan pasar yang dituju Hanmi dan Hanwha. Pangsa pasar ASMPT di HBM tidak terlalu tinggi, tetapi sangat kuat di C2S/C2W. Pesanan yang diungkapkan secara terbuka terutama terkonsentrasi pada chip AI C2S dan chip logika C2W, dan mereka mengklaim instalasi TCB global melebihi 500 unit, serta memperkirakan TAM TCB melebihi $1 miliar pada 2027, dengan target meraih pangsa 35% hingga 40%. ASMPT lebih mirip pemain platform pengemasan canggih, bukan produsen peralatan HBM tunggal.

ASMPT pada Desember 2025 secara berurutan menerima pesanan 19 unit dan 15 unit peralatan TCB C2S, kliennya adalah mitra OSAT utama yang melayani bisnis chip AI pabrik wafer terkemuka. ASMPT menyatakan diri sebagai satu-satunya pemasok dan POR untuk solusi TCB C2S klien tersebut.

Pada 8 Juni 2026, ASMPT kembali mengumumkan menerima pesanan berulang dari IDM terkemuka global, menyediakan 8 unit peralatan TCB C2W, untuk produksi CPU klien dan pusat data canggih. ASMPT khususnya menekankan, arsitektur Chiplet sedang memasuki prosesor klien dan pusat data, mendorong permintaan TCB C2W.

Jadi secara keseluruhan, gelombang pesanan TCB ini, pada dasarnya adalah resonansi tiga jalur: penumpukan HBM + chip AI C2S + Chiplet logika C2W.

Hybrid Bonding Belum Datang?

Pasar pernah beranggapan bahwa dengan semakin mengecilnya lebar garis dan jarak pin (Pitch), hybrid bonding yang lebih canggih akan menggantikan TCB. Tetapi sekarang, ritme penggantian ini diperpanjang.

Pertama, pada tahap HBM4, TCB masih menjadi jalur produksi massal yang lebih realistis.

HBM4 membutuhkan penumpukan yang lebih tinggi, bandwidth yang lebih tinggi, dan pendinginan yang lebih baik, tetapi hybrid bonding memiliki persyaratan yang lebih tinggi untuk rata permukaan, kontrol partikel, kebersihan, dan ramp-up yield. Oleh karena itu, pabrik wafer memori dan logika di satu sisi terus menggunakan bonding TCB, di sisi lain juga mempersiapkan lini produksi hybrid bonding.

Meskipun pada April tahun ini, SK hynix telah membeli sistem hybrid bonding online gabungan Applied Materials dan BESI (Applied Materials membeli 9% saham Besi pada 2025, keduanya bekerja sama mengembangkan sistem hybrid bonding berbasis die). Namun, menurut laporan The Elec, pesanan peralatan sekitar 200 miliar won ini terutama ditujukan untuk persiapan R&D HBM generasi berikutnya, bukan untuk segera menggantikan produksi massal TCB secara menyeluruh. Peralatan online ini mengintegrasikan peralatan Chemical Mechanical Polishing (CMP) dan pemrosesan plasma Applied Materials serta mesin hybrid chip bonder BESI, dan diperkirakan akan segera dipasang di lini produksi R&D untuk digunakan. Sistem ini juga telah diproduksi massal di TSMC.

Sistem Kinex milik Applied Materials sendiri juga menekankan, hybrid bonding memerlukan integrasi modul seperti pembersihan basah, aktivasi plasma, pengukuran in-situ, kontrol waktu antrian, yang menunjukkan bahwa ini bukan sekadar mesin penempatan, tetapi lebih mendekati sistem kompleks yang menyatukan proses depan dan belakang.

Sistem Kinex (Sumber: Applied Materials)

Taruhan pabrik wafer pada hybrid bonding juga mendorong perkembangan cepat BESI. Pesanan BESI kuartal pertama 2026 tumbuh 104,5% YoY menjadi 2,697 miliar euro, Reuters menyebutkan pertumbuhan terutama didorong oleh permintaan hybrid bonding, dan pasar memori telah memiliki klien kedua yang memasuki kualifikasi terkait HBM.

Kedua, pelonggaran standar juga memperpanjang umur TCB.

Menurut laporan TrendForce bulan April, JEDEC dikabarkan sedang mendiskusikan pelonggaran spesifikasi ketinggian HBM generasi berikutnya dari 775 mikrometer menjadi sekitar 900 mikrometer, ini dapat memperlambat kecepatan adopsi hybrid bonding. Karena begitu batasan ketinggian penumpukan dilonggarkan, produsen dapat terus menggunakan jalur TCB yang matang untuk mendukung lebih banyak lapisan penumpukan, tanpa harus segera menanggung risiko yield hybrid bonding.

Terakhir, peralatan TCB juga sedang ditingkatkan, tidak stagnan.

Misalnya, ASMPT baru-baru ini meluncurkan teknologi TCB AOR, dengan fokus pada tanpa fluks, penghilangan oksida aktif, pengurangan residu kontaminasi, peningkatan keseragaman bonding, tujuannya adalah mengatasi tantangan HBM generasi berikutnya dalam hal ketinggian penumpukan, presisi, dan yield.

Jadi dari saat ini, penilaian industri yang lebih masuk akal adalah: pada tahap HBM4/HBM4E, TCB dan hybrid bonding akan hidup berdampingan; ketika memasuki era HBM5 dan lapisan yang lebih tinggi, porsi hybrid bonding mungkin baru akan meningkat secara signifikan.

Secara keseluruhan, TCB bukan angin kecil, tetapi perubahan struktural peralatan proses belakang. Laporan terkait Yole menunjukkan, peralatan proses belakang sedang berubah dari bagian pendukung pengemasan tradisional menjadi pasar peralatan strategis untuk pengemasan canggih; di antaranya TCB dan hybrid bonding adalah dua arah pertumbuhan tercepat. Yole memperkirakan pasar TCB mencapai $936 juta pada 2030, dengan CAGR sekitar 11,6% selama 2025-2030; pasar peralatan hybrid bonding mencapai $397 juta pada 2030, dengan CAGR sekitar 21,1%.

Data terkait Counterpoint juga menunjukkan, GPU AI dan ASIC AI kustom mendorong pertumbuhan manufaktur canggih dan pengemasan canggih; mereka memperkirakan kapasitas pengemasan canggih industri pada 2026 mungkin mengembang sekitar 80% YoY, dan menyatakan bahwa pengemasan canggih telah menjadi "faktor pembatas" (gating factor) untuk penyebaran AI.

Karena AI, Peralatan Pengujian Juga Terjepit

Gelombang ekspansi AI tidak hanya membuat pabrik wafer berebut peralatan, rantai pasokan produsen peralatan sendiri juga sedang terjepit oleh komponen kunci seperti FPGA, CPU, Driver IC.

The Elec 29 Mei melaporkan, produsen peralatan pengujian semikonduktor Korea mengalami kekurangan komponen "terparah sepanjang sejarah", bahkan muncul ucapan yang ironis di industri: "Tanpa semikonduktor, peralatan pengujian semikonduktor tidak bisa dibuat." Laporan menyebutkan, waktu tunggu FPGA yang digunakan untuk menjalankan peralatan pengujian telah memanjang dari sekitar 8-10 minggu menjadi paling lama 52 minggu; Driver IC yang sebelumnya bisa dibeli langsung dari saluran distribusi, sekarang setidaknya harus menunggu 10 minggu; CPU dan GPU x86 juga mengalami kekurangan, harga beberapa produk naik dari sekitar 1 juta won menjadi 3 juta won, kenaikan tertinggi mencapai tiga kali lipat.

Karena pusat data AI menyedot kapasitas chip high-end, prioritas alokasi, dan buffer inventaris, produsen peralatan pengujian justru menjadi "hilir dari hilir", tertekan dalam alokasi komponen kunci. Misalnya, menurut Sourceability baru-baru ini, perpanjangan waktu tunggu FPGA menjadi lebih dari 52 minggu, penyebab utamanya adalah permintaan pusat data, penyedia cloud hyperscale dan perusahaan infrastruktur AI dengan pesanan yang lebih besar dan kekuatan tawar yang lebih kuat, mendapatkan alokasi pasokan dengan prioritas lebih tinggi, industri lain yang bergantung pada perangkat sejenis dipinggirkan. CPU dan GPU juga demikian, meskipun produsen peralatan pengujian penting secara teknologi, skala pembelian sulit dibandingkan dengan penyedia cloud dan produsen server AI.

Logika kekurangan Driver IC berbeda dengan FPGA, CPU, GPU, kekurangan mereka pada dasarnya adalah perangkat analog/sinyal campuran kinerja tinggi yang niche, bertemu dengan permintaan peralatan pengujian yang meningkat, yang menyebabkan elastisitas pasokan sangat buruk. Situs web ADI mencantumkan Automatic Test Equipment sebagai arah produk khusus, menunjukkan bahwa chip semacam ini sendiri adalah komponen kunci khusus dalam rantai industri peralatan pengujian.

Kekurangan komponen kunci ini telah memengaruhi pengiriman peralatan. The Elec menyebutkan, seorang produsen peralatan inspeksi semikonduktor baru-baru ini menandatangani kontrak pasokan senilai lebih dari 100 miliar won dengan Samsung Electronics, tetapi karena kekurangan komponen, terpaksa menunda waktu pengiriman tiga bulan. Laporan juga menyebutkan, produsen peralatan telah mulai mendiskusikan jumlah dan waktu pengiriman peralatan beberapa bulan sebelum klien secara resmi mengeluarkan PO, untuk mengunci komponen terlebih dahulu.

Jadi di era AI muncul rantai yang paradoks: Chip AI kekurangan → Pabrik wafer berekspansi → Membutuhkan lebih banyak peralatan pengujian → Peralatan pengujian membutuhkan FPGA/CPU/Driver IC → Chip-chip ini diprioritaskan dan direbut oleh pusat data AI → Pengiriman peralatan pengujian tertunda.

Di Balik Ekspansi Gila-Gilaan, Peralatan Masuki Siklus Naik Baru

Jika kekurangan TCB dan peralatan pengujian adalah ledakan di titik-titik tertentu, maka dengan memperluas perspektif, kita akan menemukan bahwa seluruh industri peralatan semikonduktor telah memasuki siklus besar naik menyeluruh yang didorong oleh kekuatan keras AI dan sangat luas

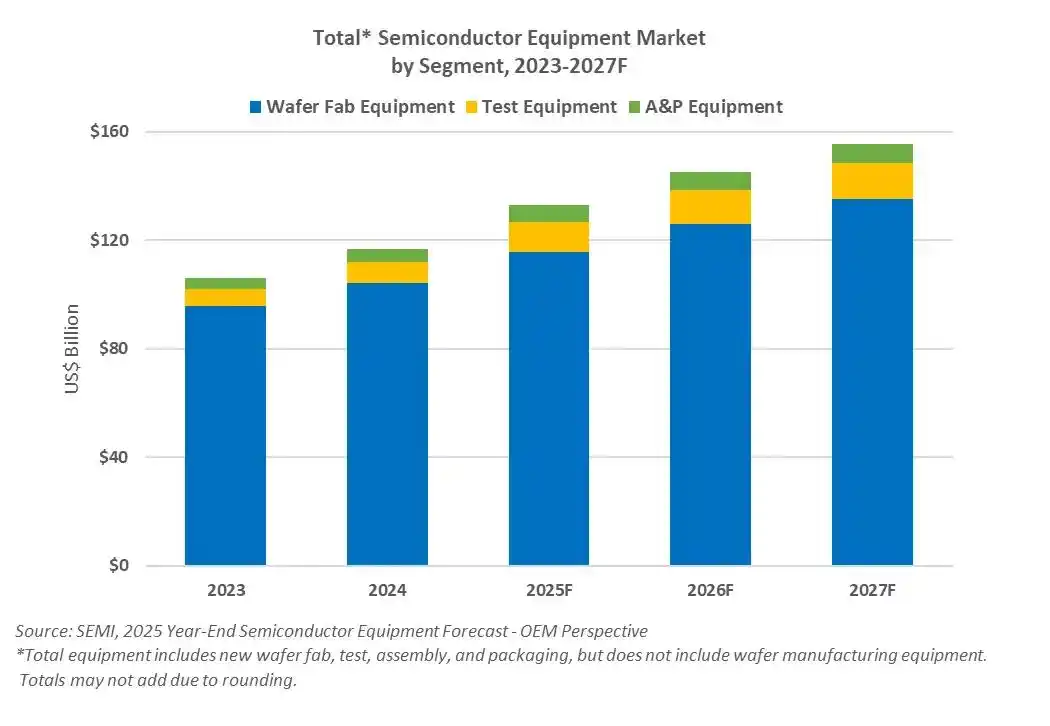

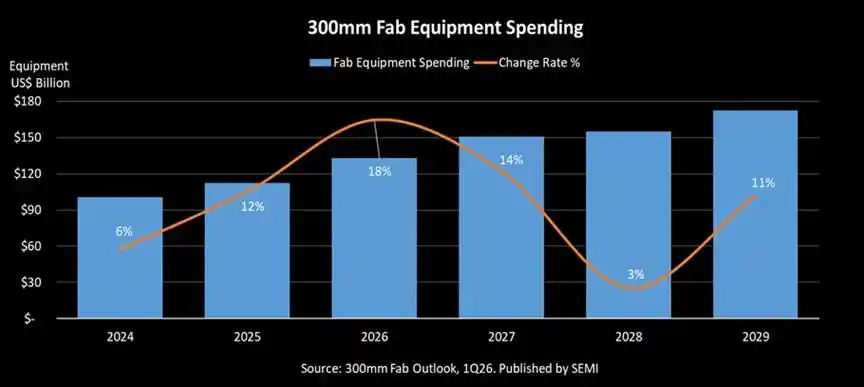

SEMI memperkirakan, penjualan peralatan manufaktur semikonduktor global akan tumbuh dari $133 miliar pada 2025 menjadi $145 miliar pada 2026, dan mencapai rekor tertinggi baru $156 miliar pada 2027. SEMI khususnya menekankan, pertumbuhan ini terutama berasal dari investasi terkait AI, terutama logika canggih, memori, serta pengemasan canggih.

Dan SEMI juga memperkirakan, pengeluaran peralatan pabrik wafer 300mm global akan tumbuh 18% menjadi $133 miliar pada 2026, tumbuh lagi 14% menjadi $151 miliar pada 2027, dan menyatakan AI sedang mengatur ulang skala investasi manufaktur semikonduktor.

Peluang peralatan dalam siklus ini terutama datang dari tiga garis ekspansi utama:

Pertama, produsen logika canggih TSMC, Intel, Samsung semua sedang berekspansi untuk akselerator AI; TSMC memperkirakan pasar semikonduktor global akan melebihi $1,5 triliun pada 2030, di mana AI dan HPC menyumbang 55%; sekaligus, TSMC berencana membangun sembilan tahap pabrik wafer dan fasilitas pengemasan canggih pada 2026, kapasitas 2nm dan A16 diperkirakan meningkat dengan laju pertumbuhan gabungan (CAGR) 70% selama 2026-2028.

Kedua, di bidang memori, HBM menyalakan kembali siklus ekspansi DRAM; Ketua SK Hynix Choi Tae-won pada Juni di Taipei menyatakan, SK Hynix berencana menggandakan kapasitas wafer keseluruhan dalam lima tahun ke depan, dan percaya bahwa kemacetan pasokan memori global mungkin berlanjut hingga 2030. Menurut data Counterpoint, pangsa pasar HBM global SK Hynix mencapai 58% pada kuartal pertama 2026. Laba SK Hynix kuartal pertama 2026 tumbuh pesat, dan menyatakan permintaan klien atas pasokan HBM dalam tiga tahun ke depan sudah jauh melampaui kapasitasnya; perusahaan juga mengatakan akan meningkatkan investasi secara signifikan, dengan fokus termasuk ekspansi M15X, pembangunan kluster Yongin, serta peralatan kunci.

Maret tahun ini, SK Hynix mengungkapkan akan membeli peralatan EUV senilai sekitar 11,95 triliun won dari ASML, transaksi diselesaikan hingga akhir 2027, untuk produksi massal produk baru; analis mengatakan peralatan ini akan digunakan untuk pabrik Yongin dan pabrik M15X Cheongju, mencakup produksi HBM dan DRAM canggih.

Micron dalam materi laporan keuangan menyatakan, akan menaikkan rencana pengeluaran modal tahun fiskal 2026 dari $18 miliar menjadi sekitar $20 miliar, terutama untuk mendukung kemampuan pasokan HBM dan pasokan DRAM 1-gamma, dan sedang memesan peralatan lebih awal, mempercepat ritme instalasi.

Ketiga, pengemasan canggih: CoWoS, C2S, C2W sedang menjadi hambatan pengiriman chip AI; Di era AI, peralatan pengemasan canggih sedang menjadi salah satu bagian dengan elastisitas tertinggi dalam siklus ini. TSMC mengungkapkan, kapasitas CoWoS diperkirakan tumbuh dengan CAGR lebih dari 80% selama 2022-2027, permintaan wafer akselerator AI diperkirakan tumbuh 11 kali lipat selama 2022-2026.

Oleh karena itu, di bidang peralatan semikonduktor, permintaan daya komputasi AI sedang membuka kembali siklus besar peralatan yang mencakup proses depan + proses belakang + pengujian + fasilitas pabrik.

Kesimpulan

Hari ini, produsen peralatan semikonduktor terkemuka tidak hanya menjual mesin yang dingin, lensa yang presisi, dan algoritma yang kompleks, pada dasarnya mereka menjual sumber daya paling langka bagi pabrik wafer dan raksasa teknologi—kemampuan realisasi kapasitas di era AI.

Dalam permainan negosiasi kekuatan penetapan harga yang diatur ulang ini, tidak semua produsen peralatan dapat berbagi secara merata. Pemenang sejati adalah pemain kepala mutlak yang berdiri kokoh pada node proses kunci seperti proses logika canggih, penumpukan HBM, pengemasan canggih (seperti CoWoS), pengujian chip high-end. Mereka memegang hambatan teknologi yang tidak tergantikan dan kunci kapasitas, dengan sikap yang belum pernah terjadi sebelumnya, menulis ulang pola distribusi kepentingan seluruh industri semikonduktor.

Artikel ini dari WeChat Official Account "Pengamatan Industri Semikonduktor" (ID:icbank), penulis: Du Qin DQ