Penulis:Bull Theory

Kompilasi:Yuliya,PANews

Apakah siklus 4 tahun Bitcoin masih berlaku? Ini adalah keruntuhan paling terprediksi dalam sejarah kripto, namun tidak ada seorang pun yang bersiap.

Di puncak pasar bull 2025, salah satu narasi paling umum di ruang kripto adalah: siklus 4 tahun telah mati, masuknya lembaga mengubah segalanya, aturan lama tidak berlaku lagi. Namun, Bitcoin hampir tepat waktu menyentuh puncak, lalu turun 50%, dan sekarang berada di posisi yang diprediksikan oleh kerangka siklus. Jadi, mari bicara jujur tentang apa yang sebenarnya terjadi.

Siklus Empat Tahun Tidak Mati, Hanya Pembelinya yang Berbeda

Sepanjang 2024 dan awal 2025, di pasar kripto dipenuhi narasi: Bitcoin ETF mengubah segalanya, lembaga sedang membeli, siklus 4 tahun tradisional yang didorong oleh pemotongan separuh (halving) dan FOMO investor ritel tidak lagi berlaku. Ini adalah siklus super, pasar bear tidak akan datang lagi.

Alasan ini terdengar meyakinkan. Bitcoin mencetak rekor tertinggi sepanjang masa sebelum halving terjadi, ini belum pernah terjadi sebelumnya. Aliran dana ETF memecahkan rekor. Michael Saylor membeli Bitcoin miliaran dolar setiap minggunya. Media keuangan arus utama juga untuk pertama kalinya melaporkan Bitcoin sebagai aset kelas teratur. Atmosfer seluruh pasar membuat orang merasa aturan lama sudah tidak berlaku lagi.

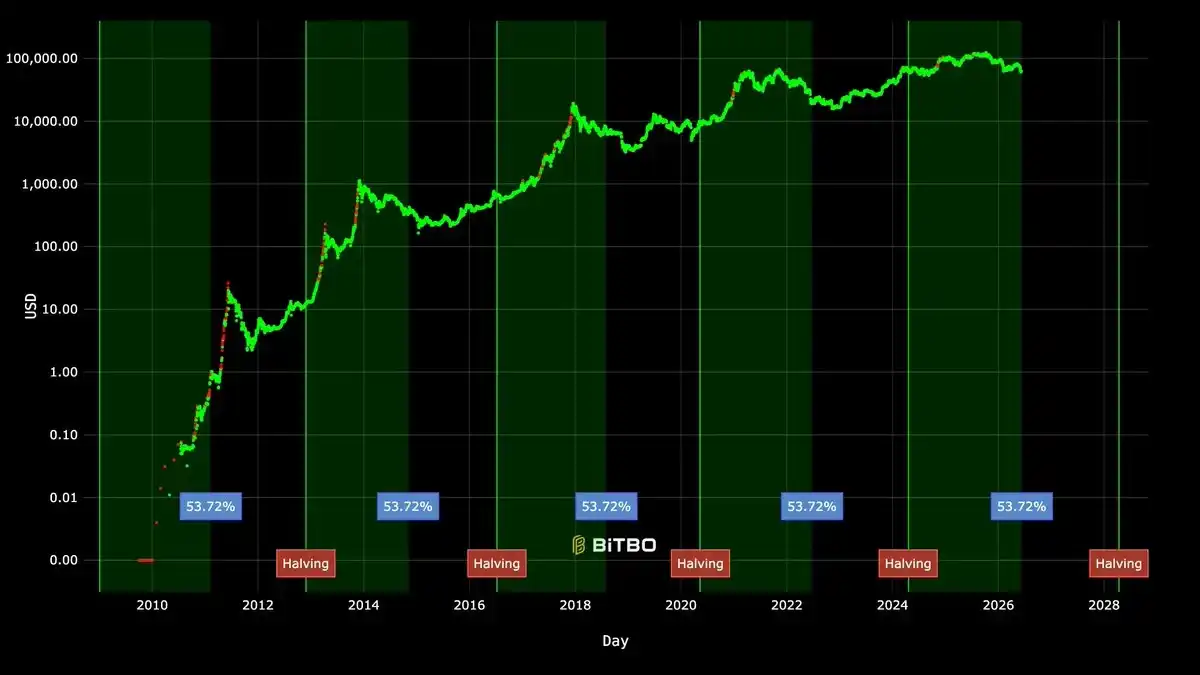

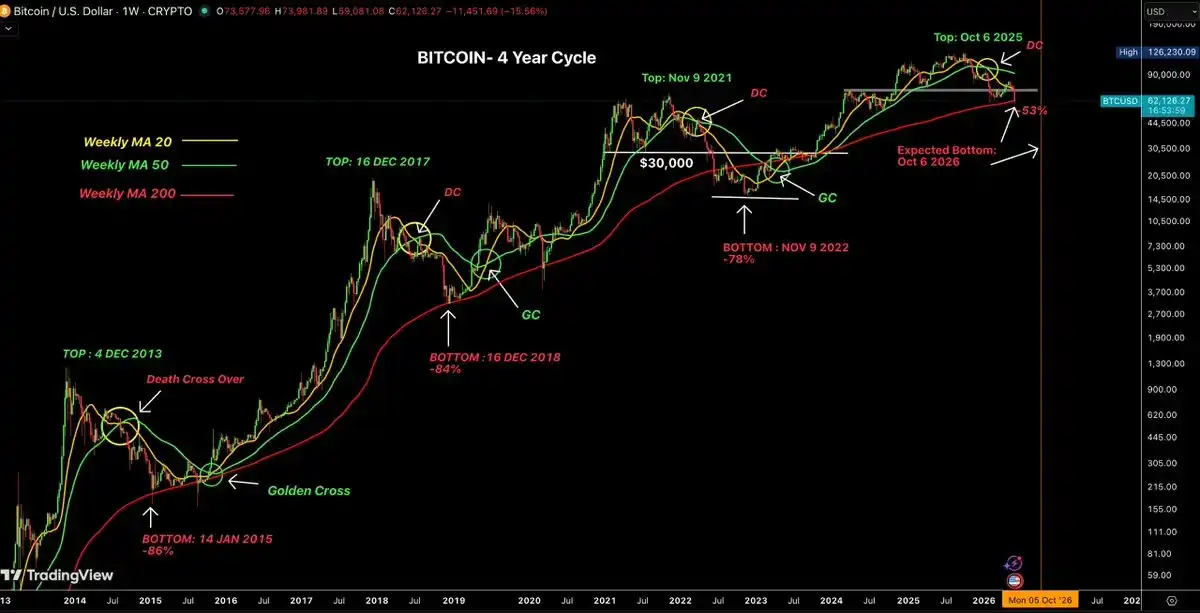

Namun, Bitcoin mencapai puncak pada 6 Oktober 2025 di $126.296, kemudian mulai turun. Saat ini harganya telah turun sekitar 50% dari titik tertinggi, Indeks Ketakutan dan Keserakahan berada dalam kondisi ketakutan ekstrem, dan bagan juga menunjukkan death cross. Siklus yang dikira sudah mati itu, sedang berlangsung dengan tepat seperti pada 2013, 2017, dan 2021.

Siklus 4 tahun tidak mati, ia hanya menjadi lebih tersembunyi. Alasan mengapa ia tersembunyi, alasan mengapa tidak ada yang memperkirakan puncak, alasan mengapa tidak ada satu pun indikator puncak yang memberikan peringatan, inilah poin terpenting untuk memahami posisi kita saat ini dan arah ke depan.

Tetapi sebelum menyelami hal ini, kita perlu memahami apa itu siklus, dan mengapa ia bertahan lebih dari sepuluh tahun. Karena mereka yang menyangkal siklus juga tidak sepenuhnya salah. Pasar memang berubah, hanya saja siklus tidak rusak, melainkan berubah seiring dengan pasar.

Setiap empat tahun, peristiwa halving memotong jumlah Bitcoin baru yang dihasilkan menjadi 50%. Penambang adalah penjual Bitcoin terbesar dan paling konsisten, mereka menambang Bitcoin dan menjualnya untuk menutup biaya operasional. Ketika halving memotong produksi mereka separuh, jumlah Bitcoin yang dilempar ke pasar setiap hari turun drastis. Jika permintaan tetap atau meningkat, harga pada akhirnya harus naik. Inilah mekanisme mendasar fluktuasi harga Bitcoin, itu bukan teori, melainkan hubungan penawaran dan permintaan.

Melihat kembali semua halving sejak 2012, transisi bull-bear harga Bitcoin tanpa terkecuali berulang.

Empat siklus, empat halving. Struktur dasar setiap kali persis sama. Dan inilah yang dilupakan oleh mereka yang menyatakan siklus telah mati: siklus tidak peduli dengan narasi apa pun. Ia berjalan di atas mekanisme penawaran dan permintaan, dan mekanisme ini tidak akan berubah hanya karena lembaga mulai membeli melalui ETF. Halving April 2024 datang tepat waktu. Bitcoin mencapai puncak pada 6 Oktober 2025, 535 hari kemudian. Ini tepat jatuh dalam jendela historis 480 hingga 550 hari setelah halving untuk setiap siklus sebelumnya.

Siklus tidak pernah mati. Ia hanya terlihat berbeda di permukaan, karena pembelinya berbeda. Dan perbedaan ini: permintaan institusional menggantikan permintaan ritel, adalah alasan mengapa tidak ada indikator puncak yang terpicu, dan mengapa kebanyakan orang yang memperhatikan sinyal puncak benar-benar melewatkan puncak.

Melacak empat siklus Bitcoin ini, catat puncak, dasar, death cross, golden cross, serta moving average 200 minggu

Ada juga pola stabil dalam siklus-siklus ini yang kurang mendapat perhatian: dasar selalu muncul sekitar satu tahun setelah puncak. Meski tidak persis satu tahun, rentang ini sangat kompak. Setelah puncak 2013, dasar datang 410 hari kemudian. Setelah 2017 adalah 363 hari. Setelah 2021 adalah 376 hari. Jika pola ini masih berlaku, maka dasar siklus saat ini akan jatuh antara akhir September hingga pertengahan November 2026.

Data penurunan juga menunjukkan tren yang jelas: 86%, 84%, 78%, dan sekarang mungkin 50% hingga 65%. Setiap pasar bear lebih dangkal dari sebelumnya. Ini bukan kebetulan. Ini mencerminkan aset yang sedang matang: sekarang ia memiliki pembeli institusional yang tidak panik jual, pasar ETF teregulasi yang menciptakan permintaan struktural, dan perusahaan yang memegang Bitcoin sebagai cadangan dana di neraca. Seiring dengan matangnya basis pembeli, volatilitas sedang ditekan.

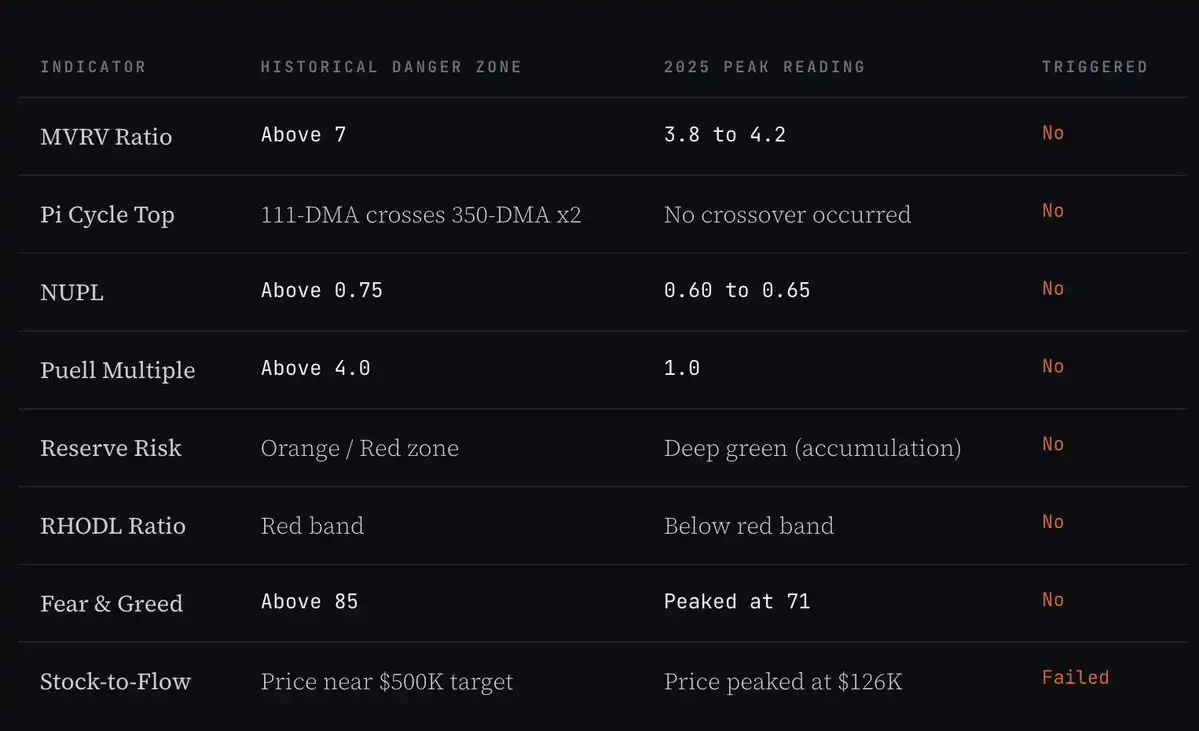

Hal lain yang belum pernah terjadi dalam siklus ini: Bitcoin mencetak rekor tertinggi baru sebelum halving. Maret 2024, tepat satu bulan sebelum halving 20 April, Bitcoin mencapai $73.581, memecahkan rekor tertinggi $69.000 yang dibuat pada 2021. Ini adalah titik tertinggi baru, tetapi bukan puncak siklus. Setiap siklus sebelumnya akhirnya mencapai puncak beberapa bulan setelah halving, kali ini tidak terkecuali – puncak siklus sebenarnya muncul pada $126.296 pada 6 Oktober 2025, jauh setelah halving April 2024. Yang berbeda adalah, rekor tertinggi sebelum halving belum pernah terjadi. Penyebabnya adalah persetujuan ETF Bitcoin spot pada Januari 2024, yang menarik permintaan institusional ke pasar sebelum halving, membuat siklus dimajukan waktunya, membingungkan banyak orang yang melacak titik waktu biasanya pasca-halving.

Apa yang Terjadi dengan Investor Ritel dalam Siklus Ini?

Untuk memahami mengapa Bitcoin mencapai puncak tanpa sinyal umum apa pun, Anda harus memahami apa yang terjadi pada dana ritel dalam 18 bulan sebelum puncak. Singkatnya: sebagian besar dana ritel telah habis sebelum Bitcoin mencapai $126.000.

Dalam semua pasar bull Bitcoin sebelumnya, investor ritel memainkan peran spesifik. Mereka menyediakan bahan bakar terakhir, menciptakan pesta pora terakhir dan lonjakan parabola. FOMO investor ritel itulah yang mendorong Bitcoin dari harga wajar ke harga ekstrem di tahap akhir setiap siklus. Inilah yang memicu indikator puncak – alat-alat itu awalnya dirancang khusus untuk mengukur perilaku ritel, bukan perilaku institusional. Tanpa kegilaan ritel, tidak ada pemicu indikator.

Dalam siklus ini, investor ritel tidak pernah muncul dalam skala besar di Bitcoin. Ini bukan karena mereka tidak berpartisipasi di pasar kripto, mereka berpartisipasi, hanya saja mereka 'dibersihkan' di tempat lain terlebih dahulu.

Perangkap Likuiditas Memecoin

Faktor terbesar yang menghancurkan likuiditas ritel dalam siklus ini, adalah pembuatan dan penerbitan Memecoin menjadi sangat mudah. Platform penerbitan token (terutama di Solana) memungkinkan siapa pun menerbitkan token dalam beberapa menit dengan biaya hampir nol. Pada pertengahan 2025, jumlah total token telah melonjak dari sekitar 10.000 hingga 20.000 pada puncak 2021, menjadi lebih dari 10 juta.

Bayangkan apa artinya ini bagi investor ritel yang mencoba menavigasi pasar ini. Pada 2021, Anda memiliki sekitar 200 token yang layak dipertimbangkan secara serius – mereka adalah proyek nyata dengan pengguna, pendapatan, atau setidaknya tim dan roadmap yang dapat diandalkan. Jalur dari "Saya ingin berinvestasi kripto" ke "Saya membeli ETH dan SOL" sangat singkat dan jelas. Di sanalah dana ritel terkonsentrasi, dan mengapa ETH bisa naik ke $4.800, SOL ke $260.

Tapi di 2025, Anda harus memilih dari 10 juta opsi. Mayoritas besar token ini dirancang dengan satu tujuan: mengekstrak dana dari pembeli ritel secepat mungkin dan mentransfernya ke pihak dalam. Caranya tidak rumit: buat token, buat hype buatan, jual saat investor ritel membeli, lalu cairkan dan pergi. Praktik ini diulang ribuan kali setiap hari di seluruh ekosistem.

Investor ritel 2021 menghadapi pilihan dalam jumlah terkendali, dan sebagian besar adalah proyek sah. Investor ritel 2025 menghadapi jutaan pilihan, di mana sebagian besar strukturnya dirancang untuk memanen dana mereka. Hasilnya dapat ditebak: dana ritel masuk ke pasar kripto pada 2025, tetapi sebagian besar tidak pernah mengalir ke Bitcoin atau altcoin berkualitas, melainkan dihisap habis oleh sindikat Memecoin terlebih dahulu.

Campur tangan tokoh publik berpengaruh semakin memperbesar masalah ini. Banyak tokoh terkenal di bidang politik, hiburan, dan media sosial meluncurkan Memecoin mereka sendiri dalam siklus ini. Polanya selalu sama: token dengan nama selebriti diluncurkan dengan hype besar, investor ritel membeli berharap mendapatkan keuntungan dari efek nama, harga melonjak, pihak dalam dan pemegang awal menjual saat harga tinggi. Token itu jatuh 80% hingga 95% dalam beberapa hari atau minggu. Investor ritel hanya menyisakan token yang tidak berharga, nilainya hanya sebagian kecil dari saat mereka membeli.

Ini terjadi berulang-ulang sepanjang 2024 dan 2025. Setiap kali terjadi, sepotong besar likuiditas ritel di ekosistem terhapus secara permanen. Orang yang kehilangan uang di proyek-proyek ini tidak menggunakan sisa uangnya untuk membeli Bitcoin, mereka keluar dari pasar sepenuhnya atau tidak punya dana lagi untuk diinvestasikan.

FDV Tinggi dan Likuidasi Rendah dari Token VC

Faktor utama kedua yang menghancurkan dana ritel adalah struktur penerbitan token baru dalam siklus ini. Ini kurang dibahas, tetapi daya rusaknya sama besarnya.

Pada 2021, proyek kripto baru biasanya meluncur dengan valuasi terdilusi penuh (FDV) $100 juta hingga $1 miliar. Ini memberikan ruang naik nyata bagi pembeli pasar publik. Proyek yang diluncurkan dengan FDV $200 juta dan tumbuh menjadi $2 miliar dapat memberikan pengembalian 10x bagi investor ritel. Inilah ingatan orang tentang 2021 – cerita "Saya membeli token ini lebih awal dan mengubah $5.000 menjadi $50.000".

Dalam siklus ini, struktur berubah total. Dana ventura mengumpulkan miliaran dolar pada 2021 dan 2022 untuk berinvestasi di infrastruktur kripto. Pada 2024 dan 2025, perusahaan portofolio mereka siap meluncurkan token, dan VC perlu menunjukkan pengembalian kepada mitra terbatas (LP) mereka. Jadi, proyek mulai meluncur dengan FDV $5 miliar, $10 miliar, bahkan $20 miliar, dengan persediaan yang benar-benar beredar hanya 5% hingga 15% pada hari pertama.

Apa artinya ini dalam kenyataan: investor ritel melihat token diperdagangkan dengan kapitalisasi pasar seolah-olah $500 juta, berpikir masih ada ruang naik. Tapi FDV nyata pada harga itu adalah $10 miliar, dan 85% token berada di dompet VC, menunggu untuk dilepas dalam dua hingga empat tahun ke depan. Setiap bulan lebih banyak token dilepas dan dijual. Harga menghadapi plafon struktural, karena tekanan pasokan tidak pernah berhenti. Pembeli ritel pada dasarnya membeli penjualan berkelanjutan yang tidak mereka ketahui.

Penelitian independen terhadap 118 token yang diterbitkan pada 2025 menemukan, 84.7% token diperdagangkan di bawah valuasi peluncurannya, dengan penurunan harga median mencapai 71%. Ini bukan proyek tidak jelas, banyak yang terdaftar di bursa besar, memiliki anggaran pemasaran besar dan paparan media. Tapi mereka masih kehilangan sebagian besar nilainya, karena ekonomi tokennya dimaksudkan untuk menguntungkan pihak dalam dengan mengorbankan pembeli publik.

Konsekuensi gabungan dari penerbitan Memecoin dan proyek VC ber-FDV tinggi adalah: dana kripto ritel dihancurkan dalam skala besar sebelum Bitcoin mendekati puncak siklusnya. Pada Oktober 2025, sebagian besar peserta ritel yang masuk pasar pada 2024 sudah kehilangan banyak atau benar-benar keluar. Tidak ada lagi likuiditas yang tersisa untuk dirotasi ke Bitcoin. Juga tidak ada gelombang FOMO. Bahan bakar yang mendorong puncak parabola terakhir sudah tidak ada.

Ke Mana Seharusnya Uang Ritel Mengalir?

Siklus 2021 berhasil karena ada jalur jelas untuk dana ritel: beli Bitcoin → Bitcoin naik besar → rotasi ke altcoin besar → altcoin besar naik → rotasi ke altcoin menengah → altcoin menengah naik → rotasi ke altcoin kecil. Dana mengalir turun dalam rantai kapitalisasi pasar yang dapat diprediksi, setiap lapisan menghasilkan pengembalian.

Tapi di 2025, efek air terjun ini tidak pernah dimulai. Pembelian Bitcoin besar-besaran oleh ritel tidak pernah terjadi, dana mereka sudah habis. Selama hampir seluruh pasar bull, dominasi kapitalisasi pasar Bitcoin tetap di atas 60%. Indeks Altseason mencapai puncak sekitar 78% selama sekitar tiga minggu pada September 2025, kemudian langsung jatuh. Hanya ada jendela singkat di mana altcoin berkinerja lebih baik dari Bitcoin, kemudian dominasi Bitcoin cepat naik lagi di atas 60%.

Altseason yang dinanti-nantikan tidak datang bukan karena pasar salah menilai, tetapi karena mekanisme yang menghasilkan altseason: rotasi dana ritel turun sepanjang rantai kapitalisasi sudah gagal. Dana sudah dikeringkan sebelumnya.

Bagaimana Lembaga Mengubah Struktur Seluruh Siklus?

Sementara investor ritel kehilangan uang di Memecoin dan penerbitan token VC, sesuatu yang benar-benar baru sedang terjadi pada Bitcoin. Untuk pertama kalinya dalam sejarah aset ini, ada produk institusional teregulasi yang menyuntikkan miliaran dolar ke Bitcoin sesuai jadwal terstruktur dan berkelanjutan.

Persetujuan ETF Bitcoin spot pada Januari 2024 bukan hanya berita utama. Ini secara fundamental mengubah basis pembeli marjinal Bitcoin, dan perubahan ini menciptakan serangkaian efek riak yang menyebabkan segalanya dalam siklus ini berbeda dari sebelumnya.

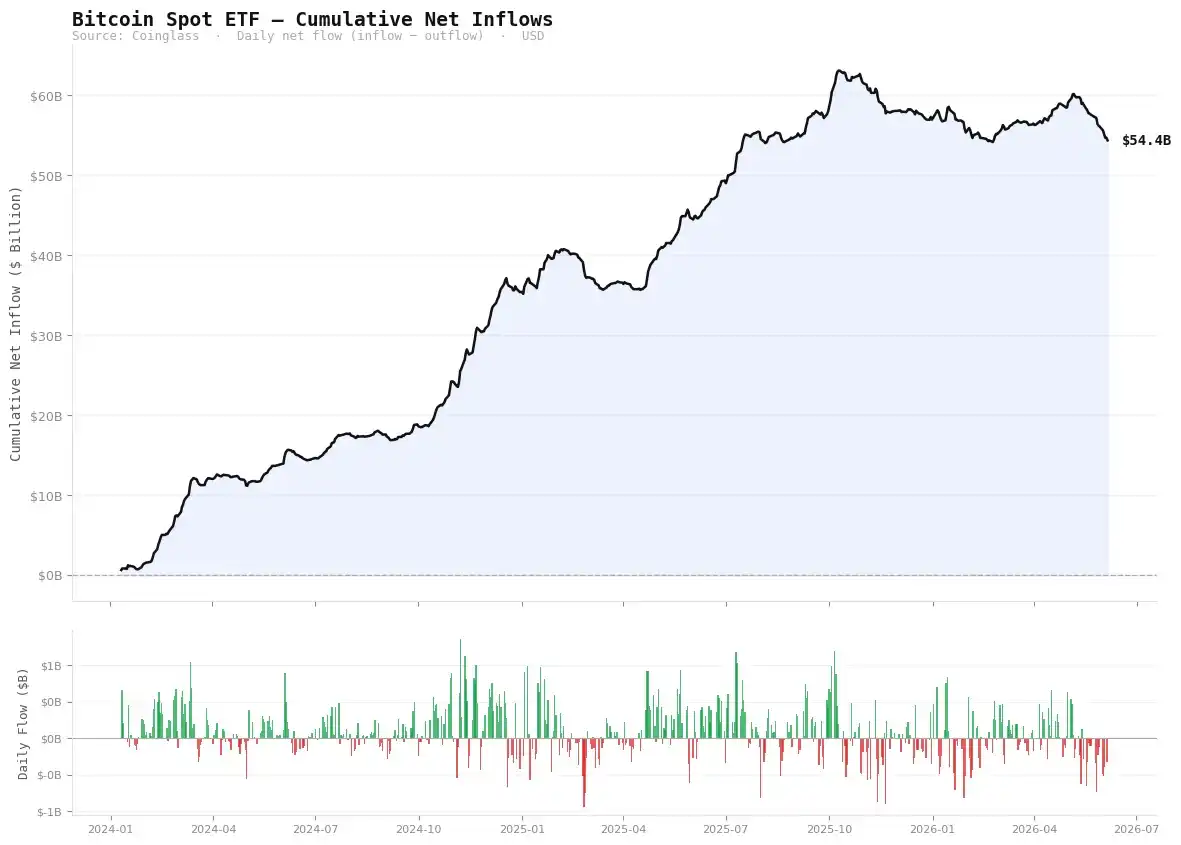

Aliran masuk bersih kumulatif ETF Bitcoin spot mencapai puncak $63.1 miliar pada Oktober 2025, saat ini tertahan di $54.4 miliar (Sumber: Coinglass).

Dari Januari 2024 hingga Oktober 2025, ETF Bitcoin spot secara kumulatif mendapatkan aliran masuk bersih $63 miliar. Pada puncaknya, aliran masuk harian melebihi $350 juta, 8 hingga 9 kali nilai Bitcoin baru yang dihasilkan penambang setiap hari. Pada hari aliran masuk tertinggi, lebih dari $1 miliar masuk dalam satu hari perdagangan.

Ini bukan investor ritel. Mereka adalah dana pensiun, penasihat investasi terdaftar, kantor keluarga, dana abadi, dan hedge fund, yang membuat keputusan alokasi aset sesuai ritme kuartal. Mereka tidak memeriksa harga Bitcoin di tengah malam. Mereka tidak mengalami FOMO karena candlestick hijau di X (Twitter). Mereka menerima tugas alokasi aset, dan melaksanakannya secara sistematis dalam hitungan minggu hingga bulan.

Ketika pembeli tipe ini menjadi kekuatan dominan pasar, pergerakan harga terlihat sangat berbeda dari pasar yang didominasi ritel. Anda tidak lagi melihat konsolidasi panjang diikuti lonjakan vertikal eksplosif, melainkan pendakian yang lambat dan berkelanjutan. Tidak ada lagi candlestick mingguan parabola, melainkan tren naik stabil yang tidak tampak menarik, tetapi dalam akumulasi waktu bisa mencapai kenaikan besar.

Bitcoin naik dari $40.000 pada Januari 2024 ke $126.000 pada Oktober 2025, mencapai kenaikan 215%. Jika dalam siklus mana pun sebelumnya, kenaikan sebesar ini pasti mencakup minggu-minggu dengan kenaikan mingguan setinggi 30% atau 40%. Tapi dalam siklus ini, menurut standar sejarah, kenaikan mingguan terasa sangat moderat. Total kenaikannya memang besar, tetapi datang dengan cara yang terasa bertahap, bahkan membosankan, bukan eksplosif.

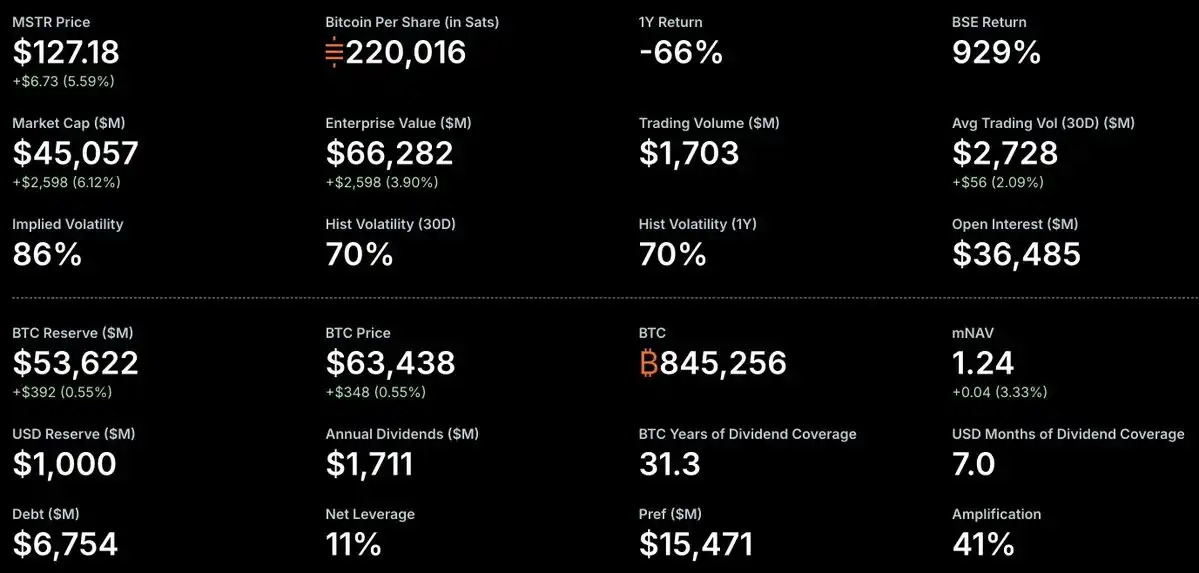

Perusahaan MicroStrategy memegang 845.256 BTC, 4.02% dari total pasokan Bitcoin, semua terkumpul melalui pembelian dana perusahaan yang berkelanjutan.

Lalu ada perusahaan MicroStrategy. Model mereka adalah versi paling ekstrem dari pembelian institusional yang mendefinisikan siklus ini. Mereka mengubah seluruh strategi manajemen dana perusahaan menjadi mesin penimbunan Bitcoin, mengumpulkan dana dengan menerbitkan saham dan produk saham preferen, lalu langsung digunakan untuk membeli Bitcoin. Hingga Juni 2026, mereka memegang 843.706 Bitcoin, 4.02% dari total pasokan masa depan.

Hanya pada 2025 saja, mereka mengumpulkan $25.3 miliar melalui pasar modal untuk membeli Bitcoin. Mereka tidak menjual, juga tidak lindung nilai. Terlepas dari harganya, mereka terus mengakumulasi setiap minggu. Ini adalah pembelian struktural yang sama sekali tidak ada dalam siklus sebelumnya.

Kunci yang perlu Anda pahami tentang struktur institusional ini adalah bagaimana ia mempengaruhi data on-chain. Ketika BlackRock membeli Bitcoin untuk IBIT, token-token itu dipindahkan ke Coinbase Prime untuk di-custody, mereka menjadi hampir tak terlihat dalam analisis on-chain, tidak dapat dilacak seperti aktivitas ritel. Pembelian ETF tidak muncul di on-chain sebagai pertukaran token seperti perdagangan ritel. Bitcoin yang diakumulasi MicroStrategy melalui penerbitan saham tercermin dalam dokumen SEC, bukan on-chain. Dibandingkan dengan siklus mana pun sebelumnya, setiap dolar permintaan menciptakan lebih sedikit aktivitas di blockchain.

Inilah alasan teknis inti mengapa setiap indikator puncak gagal. Indikator-indikator ini mengukur aktivitas di blockchain, pergerakan token, dan perilaku keuntungan yang terealisasi – keefektifan mereka mengasumsikan investor ritel adalah pembeli dominan. Ketika pembeli dominan beroperasi melalui custodian off-chain dan produk keuangan terdaftar, indikator-indikator ini tetap tenang meski ada miliaran dolar mengalir ke aset. Matematika indikator tidak salah, yang salah adalah mereka mengukur objek yang salah.

Mengapa Delapan Indikator Puncak Gagal Satu per Satu?

Indikator-indikator ini dulu memiliki catatan hampir sempurna. Pada 2013, 2017, dan 2021, mereka bisa memberikan sinyal puncak hanya dalam hitungan hari atau minggu dari puncak sebenarnya. Analis terobsesi menatapnya sepanjang 2025, menunggu sinyal. Bitcoin menembus $126.000, lalu mulai turun. Namun semua indikator ini tetap tenang di zona netral atau akumulasi.

Ini bukan karena indikator rusak. Tapi karena bentuk pasar yang mereka rancang untuk ukur sudah tidak ada lagi. Mengetahui mengapa setiap indikator gagal, memberi Anda pemahaman yang lebih dalam tentang struktur pasar saat ini daripada bagan harga apa pun.

Rasio MVRV Bitcoin: Pada puncak 2025 mencapai sekitar 3.8, sedangkan puncak siklus sebelumnya antara 7 hingga 10 (Sumber: Coinglass)

Rasio MVRV dihitung dengan membagi kapitalisasi pasar Bitcoin dengan realisasi kapitalisasinya (jumlah semua token terakhir kali berpindah di on-chain). Ketika rasio ini sangat tinggi, berarti pemegang rata-rata duduk di atas keuntungan belum terealisasi yang sangat tinggi, secara historis sering bertepatan dengan puncak spekulasi. Pada puncak 2013, rasio melebihi 10; pada 2017 mendekati 8; pada 2021 mencapai 7. Ambang batas bahaya yang diakui adalah lebih besar dari 7.

Pada puncak Oktober 2025, MVRV hanya mencapai sekitar 3.8 hingga 4.2. Saat mencapai rekor tertinggi baru, indikator itu bahkan kurang dari setengah garis peringatan sejarah. Penyebabnya adalah struktur pasar: pembeli ETF dan akumulasi MicroStrategy tercermin sebagai permintaan dalam harga Bitcoin, tetapi tidak memindahkan token dengan cara on-chain yang diperlukan untuk perhitungan MVRV. Bitcoin senilai miliaran dolar duduk di dompet custody Coinbase Prime mewakili klien institusional, dan secara on-chain tidak pernah "berpindah" sejak dibeli. Realisasi kapitalisasi ditekan secara artifisial, karena pembeli terbesar siklus ini beroperasi melalui custodian yang sebagian besar tidak terlihat bagi pengukuran on-chain. Jadi, saat harga di puncak, MVRV menunjukkan pasar seolah-olah masih di tahap tengah siklus.

Indikator Puncak Siklus Pi: Moving Average 111 hari (111 DMA) tidak pernah menembus dua kali lipat Moving Average 350 hari (350-DMA×2). Pada puncak sebelumnya, persilangan sering terjadi dalam hitungan hari dari puncak sebenarnya (Sumber: Coinglass)

Indikator Siklus Pi terpicu ketika moving average 111 hari (111 DMA) naik dan menyilang di atas dua kali lipat moving average 350 hari (350 DMA×2). Ini adalah salah satu sinyal puncak paling akurat dalam sejarah Bitcoin, mengenai jendela waktu dalam hitungan hari dari puncak sebenarnya pada 2013, 2017, dan 2021. Banyak analis memperkirakan persilangan akan terjadi pada September 2025.

Tapi ini tidak terjadi. Kedua garis mendekat lalu menyimpang lagi, tanpa bersilangan. Alasan ini terkait langsung dengan logika permintaan institusional: persilangan Siklus Pi membutuhkan kenaikan harga yang tajam dan berakselerasi, mendorong MA jangka pendek menembus MA jangka panjang. Pembeli institusional yang beroperasi sesuai jadwal alokasi kuartal tidak menciptakan akselerasi ini. Mereka membawa kenaikan yang stabil dan berkelanjutan. Naik dari $40.000 ke $126.000 dalam 20 bulan, meski total kenaikan mungkin sama besarnya dengan lonjakan parabola yang didorong ritel, sudut pendakiannya sangat berbeda, dan sudut inilah yang diukur oleh indikator Siklus Pi. Karena sudut menuju puncak tidak memenuhi syarat pemicu, meski akhirnya mencapai rekor tertinggi baru, indikator itu diam saja.

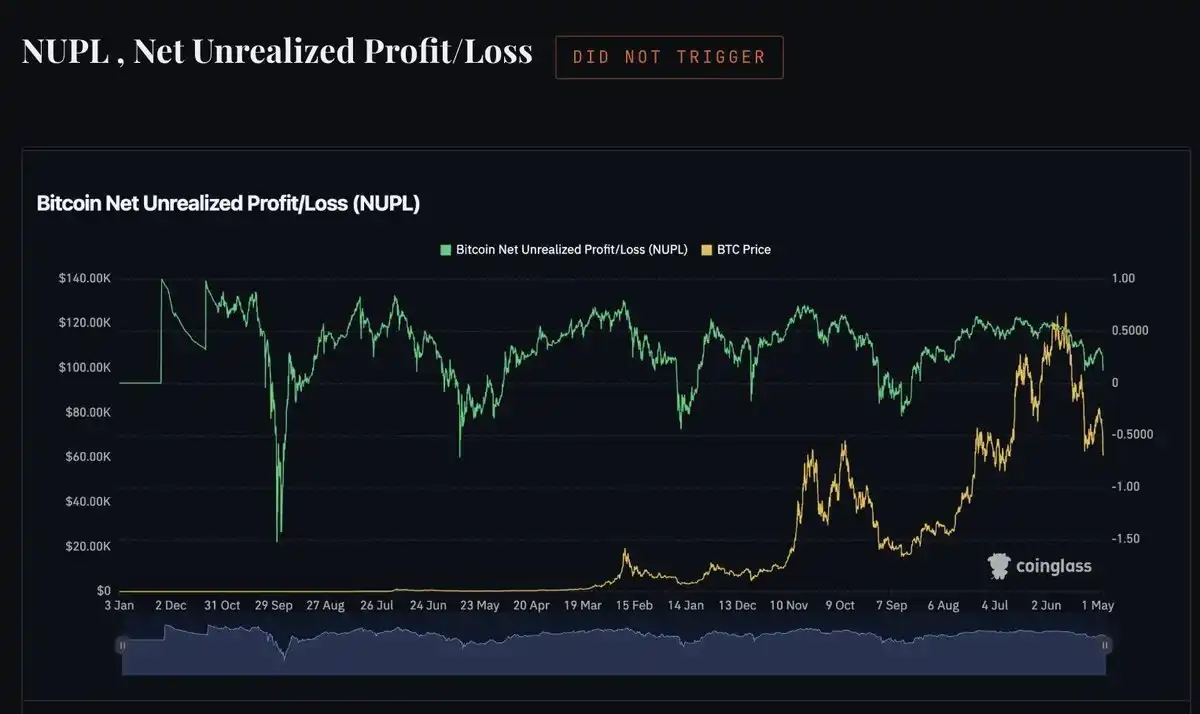

NUPL Bitcoin: Pada puncak 2025 tidak pernah menembus 0.75 (zona euphoria). Puncak siklus sebelumnya jauh di atas ambang ini (Sumber: Coinglass)

NUPL mengukur rasio keuntungan belum terealisasi terhadap kerugian belum terealisasi di seluruh jaringan Bitcoin. Ketika nilai ini melebihi 0.75, pasar dikategorikan dalam keadaan euphoria. Dalam keadaan ini, sebagian besar pemegang duduk di atas keuntungan besar, kemungkinan penjualan besar sangat tinggi. Pada puncak siklus sebelumnya, NUPL masuk jauh ke zona euphoria, dalam beberapa kasus bahkan mendekati 1.0.

Pada puncak Oktober 2025, puncak NUPL hanya sekitar 0.60 hingga 0.65. Indikator menunjukkan pasar dalam tahap belief, penuh kepercayaan tetapi tidak euforia, dan untuk pemegang yang dapat dipantaunya, pembacaan ini akurat. Pemegang jangka panjang Bitcoin yang mengakumulasi pada 2022 dan 2023 sangat disiplin. Mereka bukan jenis pengambil keuntungan panik yang diperlukan pembacaan euforia. Dan peserta ritel yang seharusnya mendorong NUPL ke zona bahaya tidak membeli Bitcoin, mereka pergi ke Memecoin. NUPL menggambarkan secara akurat keadaan pemegang on-chain yang dapat diukurnya, hanya saja tidak dapat melihat $63 miliar yang duduk di custodian ETF.

Puell Multiple: Sepanjang pasar bull 2025 tetap bertahan di sekitar 1.0. Pembacaan puncak historis masing-masing 3.4, 6.6, dan 10.48 (Sumber: Coinglass)

Puell Multiple Bitcoin membandingkan pendapatan penambang hari itu dengan rata-rata 365 hari mereka. Ketika pendapatan penambang jauh melebihi tingkat tahunan rata-rata mereka (biasanya karena harga melonjak), mereka aktif menjual untuk mengunci keuntungan, menciptakan tekanan pasokan, yang secara historis sering menandai puncak siklus. Pembacaan puncak sebelumnya: 10.48 pada 2013, 6.6 pada 2017, 3.4 pada 2021. Tren ini sendiri telah menurun di setiap siklus.

Pada 2025, karena halving April 2024 memotong hadiah blok dari 6.25 BTC menjadi 3.125 BTC, pendapatan penambang di tingkat per blok sudah secara struktural lebih rendah dari siklus sebelumnya. Meski harga Bitcoin naik dua kali lipat, halving memotong jumlah token yang diterima penambang. Jadi, Puell Multiple hampir tidak melebihi 1.0. Selain logika matematika halving, sifat penambangan modern sudah sangat berbeda dari 2013 atau 2017. Penambang publik besar melakukan lindung nilai risiko, memiliki sistem manajemen dana tingkat institusional, mereka tidak perlu membuang token di puncak harga seperti penambang awal. Indikator ini dibuat khusus untuk industri pertambangan yang tidak lagi ada dalam bentuk yang sama, dan dengan setiap halving, penggunaannya semakin berkurang.

Reserve Risk Bitcoin: Sepanjang pasar bull 2025 tetap berada di zona akumulasi yang dalam. Tidak pernah mendekati zona oranye atau merah (Sumber: Coinglass)

Reserve Risk mengukur kepercayaan pemegang jangka panjang relatif terhadap harga saat ini. Ketika pemegang jangka panjang memutuskan untuk menjual setelah memegang untuk waktu tertentu, biaya peluang memegang (yaitu HODL bank) dilepaskan. Ketika banyak pemegang jangka panjang menjual bersamaan di harga tinggi, reserve risk melonjak ke zona bahaya. Pada puncak siklus sebelumnya, indikator ini masuk ke zona oranye dan merah saat pemegang jangka panjang akhirnya menyerah pada pengambilan keuntungan.

Pada 2025, reserve risk sepanjang pasar bull tetap berada jauh di zona akumulasi. Pemegang jangka panjang sama sekali tidak melakukan penjualan besar-besaran yang cukup untuk menggerakkan indikator ini. Inilah sidik jari paling langsung dari era institusional: pemegang terbesar dari custodian ETF, MicroStrategy, dan investor ritel jangka panjang yang bertahan dari pasar bear 2022, terus memegang dengan teguh sepanjang kenaikan. Mereka bukan penjual impulsif, jadi tidak mendorong reserve risk ke zona merah. Indikator secara akurat mengukur perilaku mereka. Hanya saja perilaku mereka, pada rentang harga yang menurut pengalaman sejarah seharusnya memicu penjualan besar-besaran, sangat rasional dan disiplin.

Rasio RHODL Bitcoin: Naik dari titik terendah, tetapi tidak pernah masuk ke pita merah historis yang biasanya dikaitkan dengan puncak siklus (Sumber: Coinglass)

Rasio RHODL membandingkan kekayaan terealisasi token yang berpindah dalam seminggu terakhir dengan token yang belum berpindah selama 1 hingga 2 tahun. Rasio tinggi berarti pasar didominasi modal segar, pembeli baru yang baru masuk di level tinggi. Ini ciri khas puncak parabola: dana ritel tahap akhir membanjiri di titik tertinggi. Pada setiap puncak siklus sebelumnya, indikator ini masuk ke zona merah saat pendatang baru membanjiri pasar dalam beberapa minggu terakhir.

Pada 2025, RHODL naik dari titik terendah pasar bear, tetapi tidak pernah masuk pita merah. Modal segar yang bisa mendorong indikator ini ke ekstrem tidak ada di Bitcoin, melainkan di Memecoin. FOMO ritel yang diukur RHODL berpindah ke bagian pasar kripto yang sama sekali berbeda, dan hancur di sana, bukan di Bitcoin. RHODL secara akurat menggambarkan situasi saat ini: pada puncak, modal ritel baru tidak mendominasi pasar Bitcoin. Hanya saja indikator tidak tahu ini, karena tidak ada alat setara untuk mengukur ke mana dana ritel benar-benar mengalir.

Melihat kinerja delapan indikator ini di satu puncak siklus, kesimpulannya bukan indikator yang rusak. Melainkan mereka secara benar mengukur pasar yang tidak lagi memiliki struktur didominasi ritel yang mereka terapkan. Semua alat ini dirancang di era ketika harga Bitcoin hampir seluruhnya didorong oleh spekulasi ritel. Mereka dikalibrasi untuk mendeteksi euforia ritel. Dan dalam siklus ini, euforia ritel tidak terjadi di Bitcoin. Alat-alat ini secara akurat melaporkan fakta ini. Satu-satunya kesalahan adalah orang menganggap lonjakan euforia ritel tipikal sebagai satu-satunya cara siklus mencapai puncak.

Siklus akhirnya mencapai puncak. Hanya saja mencapai puncak dengan cara institusional, lambat, tanpa kembang api, dan tanpa memicu alarm apa pun.

Selain Siklus itu Sendiri, Tidak Ada yang Berfungsi

Mengamati semua indikator yang tersedia dalam siklus ini, kita sampai pada kesimpulan jujur: hampir tidak ada indikator yang memberikan sinyal puncak yang dapat diandalkan.

Indikator on-chain kolektif gagal: MVRV, Siklus Pi, NUPL, Puell, Reserve Risk, dan RHODL gagal masuk zona bahaya pada titik tertinggi. Indikator makro yang banyak diandalkan analis: pasokan uang global M2 dan Indeks Dolar AS (DXY), juga gagal dengan cara yang membuatnya terasa tidak dapat diandalkan. M2 global terus naik setelah Bitcoin mencapai puncak pada Oktober 2025, berarti korelasi ini justru gagal saat seharusnya paling berfungsi. Bagaimana dengan korelasi DXY? Meski DXY mencatat salah satu kinerja tahunan terburuk dalam beberapa dekade pada 2025 (turun sekitar 11% hingga 12%), yang seharusnya menjadi angin positif, bukan angin negatif, Bitcoin tetap menutup 2025 dengan pengembalian negatif. Korelasi ini gagal di kedua arah.

Lalu apa yang memicu? Waktu siklus 4 tahun itu sendiri. Jika Anda hanya melingkari Oktober 2025 di kalender (yaitu satu tahun setelah halving, sesuai pola waktu puncak 2013, 2017, dan 2021), Anda sudah benar. Ini bukan berdasarkan analisis kompleks data on-chain atau korelasi makro, hanya karena jam siklus berdentang tepat waktu.

Ini adalah kesimpulan tidak nyaman yang dipaksa siklus ini hadapi. Alat yang kami bangun untuk mengidentifikasi puncak, korelasi makro yang kami anggap dapat diandalkan, indikator sentimen yang kami pantau dengan obsesi, tidak satu pun terpicu. Satu-satunya yang berfungsi adalah hal paling sederhana: waktu siklus halving 4 tahun yang tetap tidak berubah dalam setiap siklus sejak 2012.

Apa yang akan dibawa siklus berikutnya? Tidak ada yang bisa yakin. Pada 2020, orang mengharapkan pembelian institusional atau halving itu sendiri akan mendorong kenaikan. Tapi yang terjadi adalah pandemi global, pencetakan triliunan dolar, dan pesta aset berisiko yang tidak terduga siapa pun. Katalis spesifik yang mendorong siklus 2028-2029 bisa berupa apa saja: misalnya gelembung AI pecah sehingga likuiditas mengalir kembali ke pasar kripto, regulasi kripto baru AS membuka kunci modal institusional, pivot Fed karena resesi, atau sesuatu yang belum terpikirkan siapa pun saat ini. Mencoba memprediksi penyebab spesifik mungkin sia-sia. Sejarah memberitahu kita siklus akan terus ada. Hanya mekanisme spesifiknya yang akan mengejutkan semua orang.

Saat Ini Berada di Tengah Pasar Bear, Belum Mencapai Dasar

Bitcoin saat ini diperdagangkan di sekitar $62.000 hingga $63.000. Ini sekitar 50% lebih rendah dari rekor tertinggi baru $126.296 pada Oktober 2025. Struktur pasar saat ini sesuai dengan karakteristik tengah pasar bear, belum mencapai dasar, tetapi juga tidak dalam kondisi jatuh bebas.

Posisi paling penting secara struktural saat ini adalah moving average 200 minggu (EMA 200), di bagan mingguan sekitar $68.832. Dalam setiap pasar bear sebelumnya, Bitcoin menemukan support dasar pada level ini atau di dekatnya. Pasar bear 2015 dan 2022 melihat Bitcoin terkonsolidasi di sekitar EMA 200 mingguan, kemudian baru memulai pasar bull berikutnya. MA 200 minggu bukan sinyal dasar yang tepat, ini adalah sebuah wilayah. Secara historis, Bitcoin pernah sedikit menembus garis itu sebelum berbalik, menguji tekad pasar sebelum tahap akumulasi berikutnya dimulai.

Bagan mingguan Bitcoin dengan EMA 200: Setiap siklus pasar bear menemukan support pada level ini atau di dekatnya sebelum memulai pasar bull berikutnya (Sumber: Bitstamp).

Pada 7 Maret 2026, bagan 3-hari Bitcoin membentuk death cross. Ini sama dengan sinyal yang muncul sebelum penurunan besar 2014, 2018, dan 2022. Melihat kembali penurunan Bitcoin setelah setiap death cross 3-hari sebelumnya:

Bagan 3-hari Bitcoin: Pada 7 Maret 2026, EMA 50 menembus di bawah EMA 200 (death cross). Death cross sebelumnya masing-masing menyebabkan penurunan 27%, 43%, dan 53% dari titik persilangan (Sumber: Bitstamp).

Prediksi pesimis adalah, jika MA 200 minggu gagal bertahan, dan rata-rata penurunan death cross historis berlaku, maka harga mungkin mengarah ke $33.000 hingga $35.000. Ini adalah angka yang perlu Anda ingat dalam skenario turun.

Skenario dasar adalah, mengingat tren penurunan yang semakin dangkal antar siklus, dan adanya pembelian institusional penyangga yang belum ada di pasar bear sebelumnya, dasar mungkin berada di antara $45.000 hingga $55.000. Dalam hal waktu, menerapkan ritme historis dari puncak ke dasar, dasar mengarah ke kuartal ketiga hingga keempat 2026, khususnya Oktober hingga November 2026, yaitu sekitar satu tahun dari puncak.

Seperti apa dasar yang dikonfirmasi: Bitcoin mempertahankan MA 200 minggu dalam penutupan mingguan selama tiga minggu berturut-turut atau lebih. Aliran keluar ETF stabil setelah mengalami penarikan berkelanjutan. Indeks Ketakutan dan Keserakahan bangkit dari di bawah 15 dan bertahan di atas 25 setidaknya dua minggu. Ketika kondisi ini hadir bersama, bukan hanya level harga tunggal, itu menandai tahap akumulasi telah dimulai.

Dasar 2026, Puncak 2029?

Setelah tahap pasar bear saat ini berakhir, kerangka siklus akan mengarah ke urutan berikut:

Kuartal ketiga hingga keempat 2026: Bitcoin mencapai dasar. MA 200 minggu dan harga terealisasi sekitar $54.000 membentuk pita support. Secara historis, ini adalah zona akumulasi terbaik dalam siklus mana pun – periode pesimisme ekstrem sebelum ekspansi berikutnya dimulai. Ini juga periode ketika sebagian besar investor ritel yang masuk di dekat puncak menyerah dan menjual, mentransfer token mereka ke pemegang jangka panjang dengan harga diskon.

2026 hingga 2027: Tahap akumulasi. Pergerakan harga sideways, membosankan, dan berombak keras. Tidak ada berita besar, juga tidak ada momentum. Tahap ini terasa seperti tidak ada yang terjadi, inilah mengapa kebanyakan orang melewatkannya. Setiap siklus sebelumnya memiliki tahap yang persis sama ini antara dasar pasar bear dan dimulainya pasar bull berikutnya.

April 2028: Halving berikutnya. Hadiah blok turun dari 3.125 BTC menjadi 1.5625 BTC. Tekanan penjualan penambang kembali turun separuh. Permintaan institusional dari kompleks ETF (sekarang jauh lebih besar dari saat ini) mulai mencerna guncangan pasokan. Bitcoin mulai membangun momentum.

2028 hingga 2029: Ekspansi pasca-halving. Jika siklus 4 tahun masih berlaku, inilah pasar bull utama berikutnya. Berdasarkan konsistensi pola waktu, puncak 2029 kemungkinan besar muncul pada kuartal ketiga atau keempat tahun itu.

Penting untuk dicatat: siklus 2025 menunjukkan bahwa jenis puncak parabola yang mendorong puncak siklus sebelumnya mungkin tidak akan terjadi lagi dengan cara yang sama. Seiring dengan bagian Bitcoin yang dimiliki institusi terus tumbuh, dan partisipasi ritel menjadi proporsi yang semakin kecil dalam total permintaan, puncak mungkin masih datang tanpa pembacaan indikator ekstrem, tanpa pergerakan harga parabola, dan tanpa sinyal puncak siklus jelas yang mudah diidentifikasi dengan kaca spion. Untuk mengambil keuntungan di puncak berikutnya, Anda perlu mengandalkan alat yang berbeda dari yang berfungsi pada 2021.

Kesimpulan

Siklus 4 tahun Bitcoin tidak rusak. Puncak datang tepat waktu, terjadi pada titik waktu siklus halving yang benar, harga melebihi tinggi sebelumnya dan mencetak rekor tertinggi baru. Siklus beroperasi sepenuhnya sesuai harapan.

Yang gagal adalah alat yang digunakan orang untuk mengidentifikasi puncak. Setiap indikator on-chain klasik gagal, karena setiap indikator on-chain klasik mengukur perilaku investor ritel, dan investor ritel tidak ada di Bitcoin. Sebelum modal ritel mencapai Bitcoin, mereka sudah dikeringkan secara sistematis melalui Memecoin, token selebriti, dan struktur token VC ber-FDV tinggi. Pada Oktober 2025, bahan bakar ritel yang bisa mendorong puncak parabola dan memicu indikator euforia sudah habis.

Pembeli institusional yang menggantikan ritel: ETF, MicroStrategy, pengalokasi aset profesional, menciptakan kenaikan 215% dari titik terendah 2024 ke puncak, tetapi operasi mereka tidak menghasilkan candlestick parabola, juga tidak memicu alarm apa pun. Indikator menunjukkan semuanya tenang, tetapi pasar tetap mencapai puncak.

Satu-satunya yang benar-benar berfungsi adalah pola waktu siklus itu sendiri. Oktober 2025, sekitar 535 hari dari halving April 2024, sekitar satu tahun dari pola dasar siklus yang diisyaratkan, hampir sepenuhnya sesuai dengan pola waktu sejarah. Bukan karena analisis indikator kompleks, tetapi karena struktur empat tahun yang sama yang tetap tidak berubah sejak 2012 kembali terbukti.

Bitcoin saat ini berada di tahap pasar bear yang konsisten dengan semua siklus pasca-puncak sebelumnya. EMA 200 minggu adalah level acuan struktural yang mendukung dasar semua pasar bear sebelumnya. Pergerakan selanjutnya akan mengikuti jadwal siklus. Katalis spesifik, karakteristik spesifik rally, dan apakah indikator lama akhirnya akan terpicu – semua ini tidak dapat diprediksi. Pola waktu, adalah satu-satunya sinyal yang tidak pernah meleset.