Penulis: Ray Wang, Myron Xie, Dylan Patel, dkk

Kompilasi: Deep Tide TechFlow

Panduan Deep Tide: ChangXin Memory Technologies (CXMT) akan segera melantai di Papan STAR, berpotensi menjadi IPO semikonduktor terbesar dalam sejarah Tiongkok. Perusahaan yang baru didirikan pada 2016 ini memulai usahanya dengan membeli paten dan merekrut talenta dari produsen DRAM Jerman yang bangkrut, Qimonda. Didukung suntikan modal pemerintah Hefei yang toleran terhadap kerugian selama hampir sepuluh tahun, CXMT pertama kali meraih laba pada 2025, dan pendapatan kuartal pertama 2026 saja mencapai Rp 1,14 kuadriliun. Laporan penelitian 10 ribu kata dari SemiAnalysis ini menguraikan jalur teknologi, data keuangan, dilema HBM, dan struktur IPO CXMT. Bacaan wajib untuk memahami posisi industri chip memori Tiongkok.

Tim SemiAnalysis telah menggambarkan permintaan besar AI inference dan workflow agen untuk memori dalam newsletter mereka pada akhir 2024, kemudian merilis beberapa laporan mendalam tentang memori, serta terus melacak ekosistem komputasi CXMT dan Tiongkok. Seiring dengan rencana CXMT untuk IPO dalam beberapa bulan ke depan, penelitian mendalam khusus ini menjadi penting. CXMT kemungkinan besar akan menjadi IPO semikonduktor terbesar Tiongkok, dan juga tonggak sejarah bagi produsen memori terkemuka Tiongkok ini. Dari sini, persaingan CXMT dengan Samsung, SK Hynix, dan Micron hanya akan semakin sengit.

Kembalinya Perantau dari Lembah Silikon

Pendiri CXMT, Zhu Yiming, lulus S1 Fisika dari Universitas Tsinghua pada 1994, kemudian melanjutkan studi Teknik Elektro di Stony Brook University, New York. Ia bekerja bertahun-tahun di Silicon Valley, dan sekitar tahun 2001 menjadi manajer proyek di MoSys (Monolithic System Technology). Pada 2005, Zhu Yiming kembali ke Tiongkok membawa satu set paten SRAM dan modal awal Rp 1,6 miliar, mendirikan GigaDevice, yang kemudian menjadi salah satu pemasok NOR Flash terkemuka dunia. Namun, pasar NOR Flash global jauh lebih kecil dibandingkan DRAM atau NAND Flash. Ambisi Zhu Yiming lebih besar, ia memilih jalur DRAM.

DRAM bukan permainan untuk fabless. DRAM melahap modal, memiliki tembok paten yang kokoh, dan sangat bergantung pada kemampuan manufaktur. Hingga 2016, industri ini hanya tersisa tiga pemain: Samsung, SK Hynix, dan Micron. Parit pertahanan yang dibangun dari akumulasi paten dan modal selama empat puluh tahun membuat tidak ada pemain baru yang bisa menembusnya. Paten SRAM Zhu Yiming dan bisnis NOR Flash GigaDevice tidak dapat menyediakan desain sel memori DRAM, proses DRAM, apalagi menghindari blokade paten raksasa. Oleh karena itu, ketika Zhu Yiming dan pemerintah Kota Hefei memulai proyek DRAM "Project 506" (yang kemudian menjadi CXMT) pada 2016, teknologi inti harus diperoleh dari luar.

Sumbernya adalah sebuah perusahaan Jerman yang telah mati.

Fondasi DRAM: Warisan Qimonda

Perusahaan yang telah mati itu adalah Qimonda. Qimonda bangkrut pada Januari 2009 karena krisis keuangan global dan penurunan harga memori yang menyertainya, tetapi saat itu ia adalah produsen DRAM terkemuka Eropa. Sebagai anak perusahaan Infineon, yang berasal dari Siemens, Qimonda menawarkan pilihan alternatif yang langka: portofolio paten DRAM yang dalam dan arsitektur sel memori, keduanya berasal dari luar segitiga Samsung-Hynix-Micron.

Pada Juni 2015, Polaris Innovations, anak perusahaan perusahaan pengelola paten Kanada WiLAN, membeli sekitar 7.000 paten dan aplikasi paten Qimonda dari Infineon dengan harga sekitar Rp 52 miliar. Pada Desember 2019, Polaris menandatangani perjanjian dengan CXMT, memberikan lisensi sejumlah besar paten DRAM. Eksekutif CXMT pernah menyatakan secara terbuka bahwa mereka memperoleh sekitar 2,8 TB dokumen teknis Qimonda, yang menjadi fondasi bisnis DRAM CXMT.

Salah satu teknologi kunci yang diwarisi dan dikembangkan CXMT dari Qimonda adalah sel memori BWL (Buried Wordline) tingkat 46nm, yang kemudian dikembangkan ke tingkat 10nm. BWL adalah inovasi arsitektur inti. Skema tradisional merutekan gerbang transistor akses di sepanjang permukaan wafer, sementara BWL menempatkan gerbang dalam parit di bawah bitline. Ini memberikan tiga keuntungan: memperkecil sel memori ke tata letak 6F2 (tradisional 8F2), memperpanjang panjang saluran tanpa mengorbankan luas permukaan untuk menekan kebocoran saluran pendek (mempengaruhi retensi data), dan mengurangi kapasitansi parasit gerbang-bitline. Wordline yang tertanam ditambah kapasitor bertumpuk, itulah arsitektur yang digunakan oleh tiga raksasa memori saat ini. Qimonda yang bertahan pada skema parit, kebetulan menyimpan cadangan teknologi stacking/BWL—dan CXMT mendapatkannya.

Talent: Dari Cetak Biru Beku ke Kemampuan R&D yang Hidup

Selain paten, aset yang lebih langgeng diperoleh CXMT dari kejatuhan Qimonda adalah para insinyur. Qimonda membangun pusat R&D dengan 400-500 insinyur di Xi'an, salah satu pangkalan R&D terbesar Qimonda di luar Jerman. Setelah Qimonda bangkrut, meskipun seluruh pusat R&D Xi'an dibeli oleh grup Unigroup, penyebaran talenta yang lebih luas menguntungkan CXMT.

CXMT juga berhasil menarik insinyur senior dari kantor pusat Qimonda di Jerman, Karl-Heinz Kuesters. Kuesters menjabat sebagai Wakil Presiden Teknologi dan Pra-Riset di Siemens, Infineon, dan Qimonda selama 24 tahun. Lini pra-riset yang ia pimpin adalah skema kapasitor bertumpuk—tepatnya arsitektur yang diadopsi CXMT. Ia bergabung dengan CXMT sebagai penasihat teknis. EE Times menyebut Kuesters sebagai "trump card" CXMT. Yang dibawa Kuesters adalah pengetahuan tacit (tacit know-how) yang tidak tercatat dalam paten atau dokumen 2,8 TB: pengalaman memimpin pengembangan DRAM selama dua dekade, yang memungkinkannya memberi tahu para insinyur CXMT desain Qimonda mana yang harus dipertahankan, mana yang harus dibuang, dan bagaimana membawa sel memori yang berhasil di laboratorium ke produksi massal. Pengetahuan integrasi dan penilaian yield ini tidak ada dalam literatur paten mana pun.

Pola yang sama terjadi di sisi AS. Wakil Presiden CXMT yang bertanggung jawab atas evaluasi teknologi masa depan, Ping Er-xuan (yang menguraikan peta jalan "46nm hingga tingkat 10nm" secara terbuka), tidak berasal dari Qimonda, tetapi dari karier AS-nya di Micron, SanDisk, dan Applied Materials, dengan akumulasi mendalam di bidang teknologi memori dan material.

CXMT juga merekrut banyak talenta dari Korea dan Taiwan. Kejaksaan Korea pernah menuntut mantan karyawan Samsung atas tuduhan pembocoran teknologi, dilaporkan puluhan insinyur Korea pernah bekerja di CXMT. Situasi di Taiwan serupa, CXMT terus membajak insinyur peralatan dan proses terbaik dengan gaji yang menarik.

Inilah kunci untuk memahami kemajuan CXMT. Paten Qimonda adalah aset terbatas yang akan kadaluarsa. Yang memungkinkan CXMT maju dari G4 ke G5 hingga HBM adalah kemampuan talenta yang terkumpul—talent yang dibina lokal, insinyur Tiongkok yang kembali setelah bekerja di perusahaan asing, dan sedikit ahli asing—bukan dokumen. Warisan hanyalah awal, talenta mengubah warisan asing menjadi mesin R&D mandiri. Tetapi mesin ini membakar modal hampir satu dekade sebelum menjadi menguntungkan. Pertanyaannya, siapa yang memiliki kesabaran untuk terus menyuntikkan darah segar?

Kesabaran Venture Capital Milik Negara

Kesuksesan CXMT sulit dilepaskan dari dukungan kuat pemerintah daerah dan pusat Tiongkok. Pemerintah Kota Hefei adalah contoh klasik. Hefei adalah pusat inovasi teknologi Tiongkok, dan selama dua dekade terakhir telah menginkubasi sejumlah perusahaan sukses dengan model "patient state-owned venture capital": BOE (produsen panel display terkemuka dunia), NIO (produsen mobil listrik terkemuka), dan sekarang CXMT.

Pemerintah Kota Hefei melakukan dua hal kunci untuk CXMT.

Pertama, membantu CXMT membangun rantai pasok lokal di sekitar pabrik. Cara Hefei adalah: mengambil kepemilikan besar di perusahaan inti "pemimpin rantai", lalu menarik sisa mata rantai industri. Ini dilakukan di bidang panel display untuk BOE, di bidang kendaraan listrik untuk NIO, dan skenario yang sama direplikasi untuk CXMT mulai 2016. Di sekitar pabrik CXMT di Zona Ekonomi Pelabuhan Udara Hefei, pemerintah menciptakan kluster industri lokal yang padat. Pabrik pengujian dan perakitan PTI dan Xinfeng tepat di sebelah pabrik CXMT, lebih dari 99% pendapatan Xinfeng berasal dari CXMT. Pabrik gas curah di lokasi yang dioperasikan Guanggang memasok sebagian besar kebutuhan CXMT. Zhiwei Semiconductor, anak perusahaan Jingsheng, menyediakan kapasitas daur ulang wafer di Zona Pengembangan Xinzhan Hefei. Venture capital milik negara juga secara langsung mengendalikan produsen peralatan moulding chip hulu, Wenyi Technology.

Kedua, modal milik negara Hefei rela rugi untuk waktu yang lama. Berbeda dengan dana ekuitas swasta yang perlu memberikan pengembalian kepada LP sesuai jadwal, venture capital milik negara Hefei pada akhirnya didukung oleh entitas negara kota dan zona pengembangan, tanpa tekanan keluar. Mereka terus menyuntikkan modal ke perusahaan yang baru pertama kali menguntungkan secara tahunan pada 2025, dengan akumulasi kerugian sekitar Rp 62 triliun, rugi hampir satu dekade. "Project 506" yang dimulai 2016, sekitar 80% dana fase pertama (Rp 25 triliun / Rp 31,5 triliun) berasal dari modal milik negara Hefei. Dalam beberapa putaran pendanaan berikutnya, meskipun kepemilikan negara Hefei diencerkan, mereka tidak pernah mengurangi atau keluar. Saat IPO, pemegang saham terbesar, Hefei Qinghui Jidian, memegang 21,67%, dan kepemilikan total modal ventura negara lebih dari 30%. Keinginan untuk memperlakukan pabrik wafer sebagai taruhan sepuluh tahun, bukan pengembalian periode dana—inilah katalis yang dibutuhkan teknologi dan talenta.

Dari Warisan Menuju Mandiri

Ketiga benang ini disatukan, satu dekade pertama CXMT menjadi jelas. Qimonda menyediakan fondasi: perpustakaan paten berlisensi dan arsitektur sel memori dari luar segitiga raksasa. Talent menyediakan penggerak: tokoh kunci seperti Kuesters dan Ping, ditambah perantau yang kembali dari raksasa AS, dan talenta kontroversial yang direkrut dari Korea, mengubah cetak biru beku menjadi proses yang dapat terus dikembangkan. Kemudian pemerintah Hefei menyediakan apa yang dibutuhkan keduanya tetapi tidak dapat dihasilkan sendiri: modal, kesabaran, dan rantai pasok lokal. Ketiganya tak terpisahkan.

Selanjutnya akan dibahas ekosistem keuangan, teknologi, dan peralatan CXMT.

Tahap Berikutnya Setelah Satu Dekade: IPO di Tengah Siklus Super

Kisah CXMT selama satu dekade terakhir meski mengesankan, mungkin hanya bab awal dari narasi yang lebih panjang. Perusahaan sedang mempersiapkan salah satu IPO semikonduktor terbesar Tiongkok dalam beberapa tahun terakhir, dan mungkin juga penawaran umum semikonduktor yang paling banyak diperhatikan secara global tahun ini. Pada Desember 2025, Bursa Saham Shanghai secara resmi menerima aplikasi listing CXMT di Papan STAR. Sebelumnya, pada 2024 dan 2025, terus ada rumor pasar bahwa perusahaan sedang mempersiapkan penawaran umum. Perkembangan terbaru adalah, CXMT mengajukan aplikasi registrasi ke CSRC pada 27 Mei, saat ini berada dalam tahap audit akhir.

Prospektus IPO CXMT mengungkapkan banyak informasi yang sebelumnya tidak tersedia. Digabungkan dengan Memory Model SemiAnalysis, posisi saat ini dan tren masa depan CXMT dapat dinilai dengan lebih akurat.

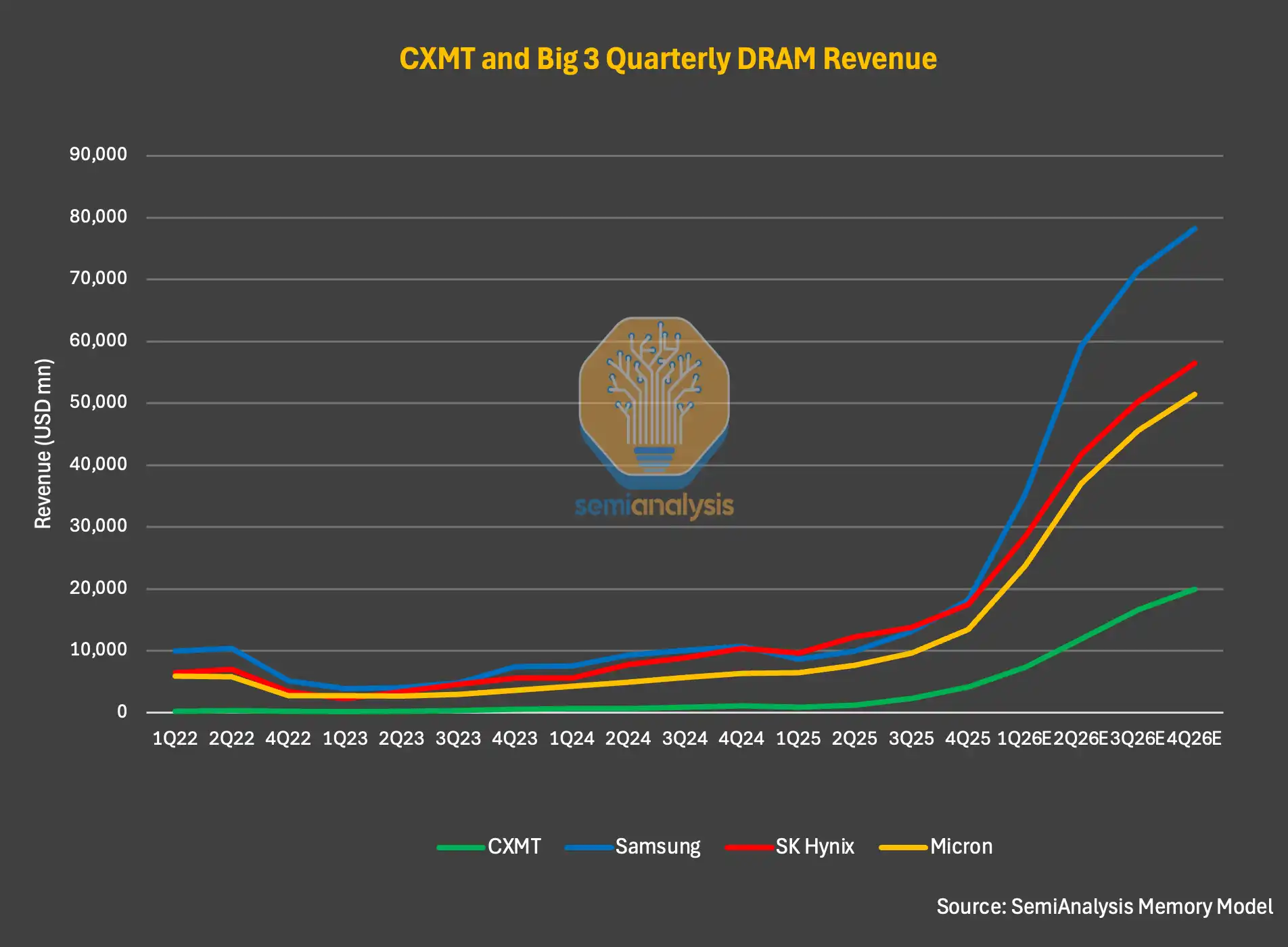

Dari tingkat tinggi, berdasarkan hampir semua metrik, CXMT adalah produsen DRAM terbesar keempat di dunia, dan sedang memperlebar keunggulannya atas produsen memori tingkat dua. Sepanjang tahun 2025, pendapatan CXMT tumbuh 156% YoY menjadi sekitar Rp 1,35 kuadriliun (2024 sekitar Rp 515 triliun, 2023 sekitar Rp 187 triliun). Laba bersih juga pertama kali positif, mencapai Rp 156 triliun. Meski begitu, pendapatan CXMT 2025 masih jauh di bawah pendapatan DRAM Samsung (sekitar Rp 11,3 kuadriliun), SK Hynix (sekitar Rp 8,1 kuadriliun), dan Micron (sekitar Rp 5,8 kuadriliun).

Keterangan Gambar: Perbandingan Pendapatan Produsen DRAM Global (Sumber: SemiAnalysis Memory Model)

Kuartal pertama 2026, CXMT melaporkan pendapatan Rp 1,14 kuadriliun, naik sekitar 700% YoY, pendapatan kuartalan tunggal sudah mendekati level seluruh tahun 2025. Margin operasi juga meluas tajam, mencapai sekitar 70%.

SemiAnalysis percaya ini baru permulaan. Hanya berdasarkan yang diungkapkan prospektus, pendapatan perusahaan semester pertama 2026 diperkirakan tumbuh 7 kali lipat YoY, melebihi Rp 2,5 kuadriliun. Untuk seluruh tahun 2026, SemiAnalysis memperkirakan pendapatan CXMT mungkin melebihi Rp 7,8 kuadriliun. Jika terealisasi, berarti pendapatan perusahaan telah berlipat ganda setiap tahun sejak 2023, dengan pertumbuhan YoY 2026 melebihi 6 kali lipat.

Pendorong pertumbuhan eksplosif ini, lebih karena siklus itu sendiri daripada teknologi atau pangsa pasar. Perhatikan datanya: kuartal pertama 2026, volume bit CXMT hanya tumbuh 11%, tetapi ASP (Harga Jual Rata-rata) naik sekitar 57%, setelah kenaikan QoQ ASP kuartal ketiga dan keempat 2025 masing-masing 63% dan 68%. Yang benar-benar mendongkrak kinerja adalah kenaikan harga yang eksplosif, bukan perebutan pangsa pasar signifikan dari pesaing. Berdasarkan volume bit, model SemiAnalysis menunjukkan pangsa pasar CXMT akan meningkat dari 9% pada 2025 menjadi 12% pada 2027. Kenaikan 3 poin persentase terlihat kecil, tetapi dalam pasar yang diprediksi SemiAnalysis mendekati Rp 156 kuadriliun pada 2027, ini sangat besar.

Keterangan Gambar: Tren Perubahan ASP dan Volume Bit CXMT (Sumber: SemiAnalysis Memory Model)

Kesalahan Narasi "Memori Tiongkok Mengguncang Pasar"

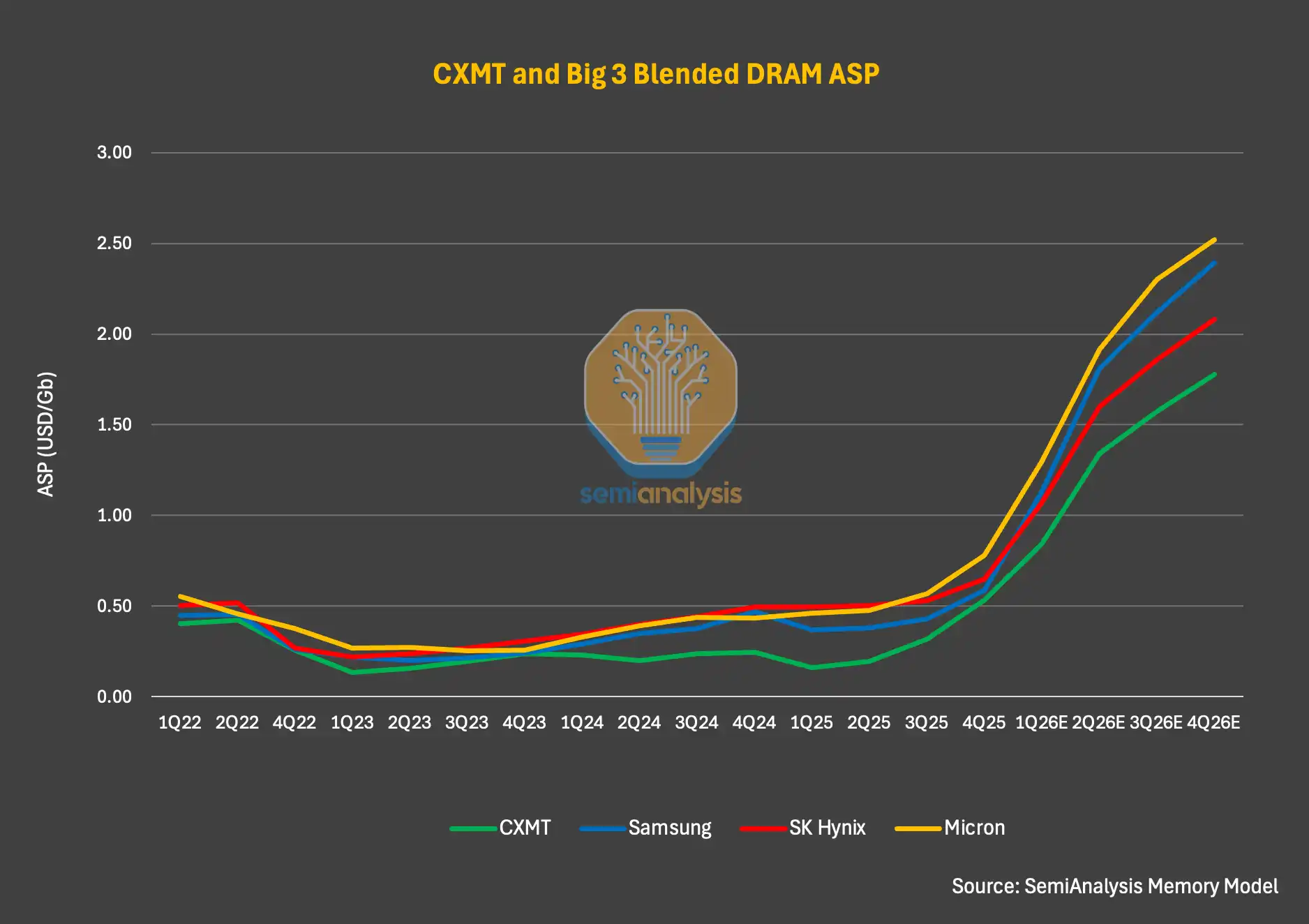

Bagi pembaca yang belum mendalam melacak CXMT atau pasar memori, temuan yang lebih menarik adalah perbandingan harga CXMT dengan pemimpin industri. Berdasarkan data Memory Model, ASP DRAM CXMT menantang kesalahpahaman umum: memori Tiongkok secara struktural lebih murah, akan mengguncang pasar, dan menekan harga global. Ini mungkin benar dalam situasi tertentu di masa lalu, tetapi tidak akurat dalam siklus ini.

Ambil contoh kuartal pertama 2026, ASP DRAM CXMT hanya sekitar 5-10% lebih rendah dari Samsung, SK Hynix, dan Micron. SemiAnalysis memperkirakan arah ini tidak akan berubah sepanjang 2026, tetapi kesenjangan akan melebar secara bertahap. Penyebab pelebaran bukan karena perbedaan harga intrinsik, tetapi perubahan struktur produk. Proporsi pengiriman DRAM server dan HBM vendor terkemuka lebih tinggi, dan prospek harga DRAM server lebih baik daripada DRAM konsumen.

Pada akhir 2027, SemiAnalysis memperkirakan DRAM server dan HBM akan menyumbang lebih dari 50% dari permintaan pasar akhir DRAM. Karena harga per GB DRAM server dan HBM lebih tinggi, vendor terkemuka akan semakin melebarkan kesenjangan ASP dengan CXMT, terutama mengingat harga HBM diperkirakan akan naik tajam pada 2027.

Keterangan Gambar: Perbandingan ASP Produsen DRAM (Sumber: SemiAnalysis Memory Model)

Margin Laba: Pemberian Siklus

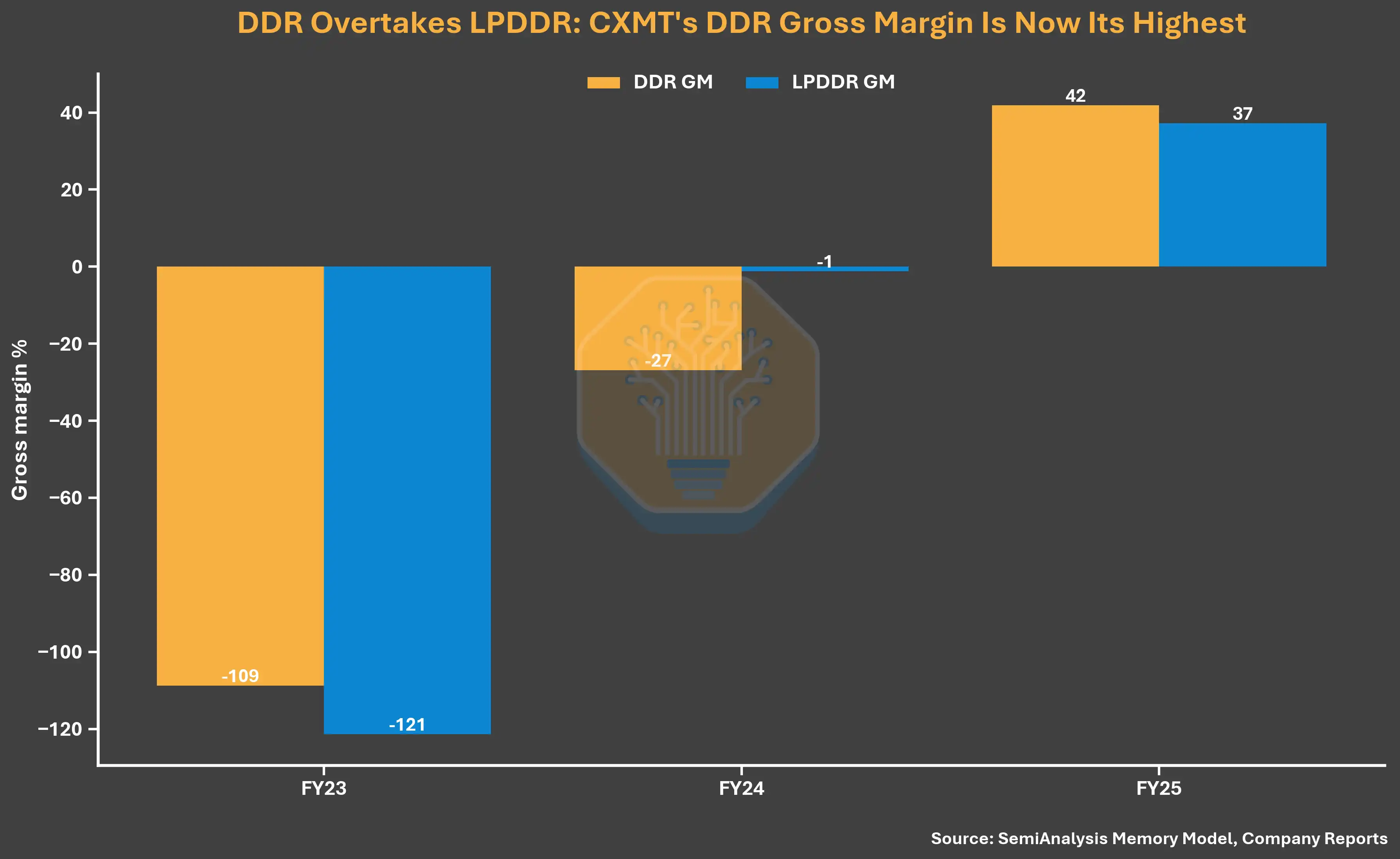

Angin searah ASP yang kuat secara signifikan meningkatkan margin laba CXMT. Margin kotor seluruh tahun 2025 mencapai 37,8%, mendekati 39,4% Samsung dan 39,8% Micron, tetapi jauh di bawah 60,4% SK Hynix (SK Hynix diuntungkan proporsi pengiriman HBM yang lebih tinggi). Margin kotor CXMT sekitar 38%, relatif terhadap -113% pada 2023 dan -4,7% pada 2024, adalah lompatan besar. Tahun 2025 bukan hanya rekor tertinggi margin kotor CXMT, tetapi juga pertama kalinya perusahaan mencapai laba kotor positif.

Keterangan Gambar: Perbandingan Margin Kotor Produsen DRAM (Sumber: SemiAnalysis Memory Model, Laporan Perusahaan)

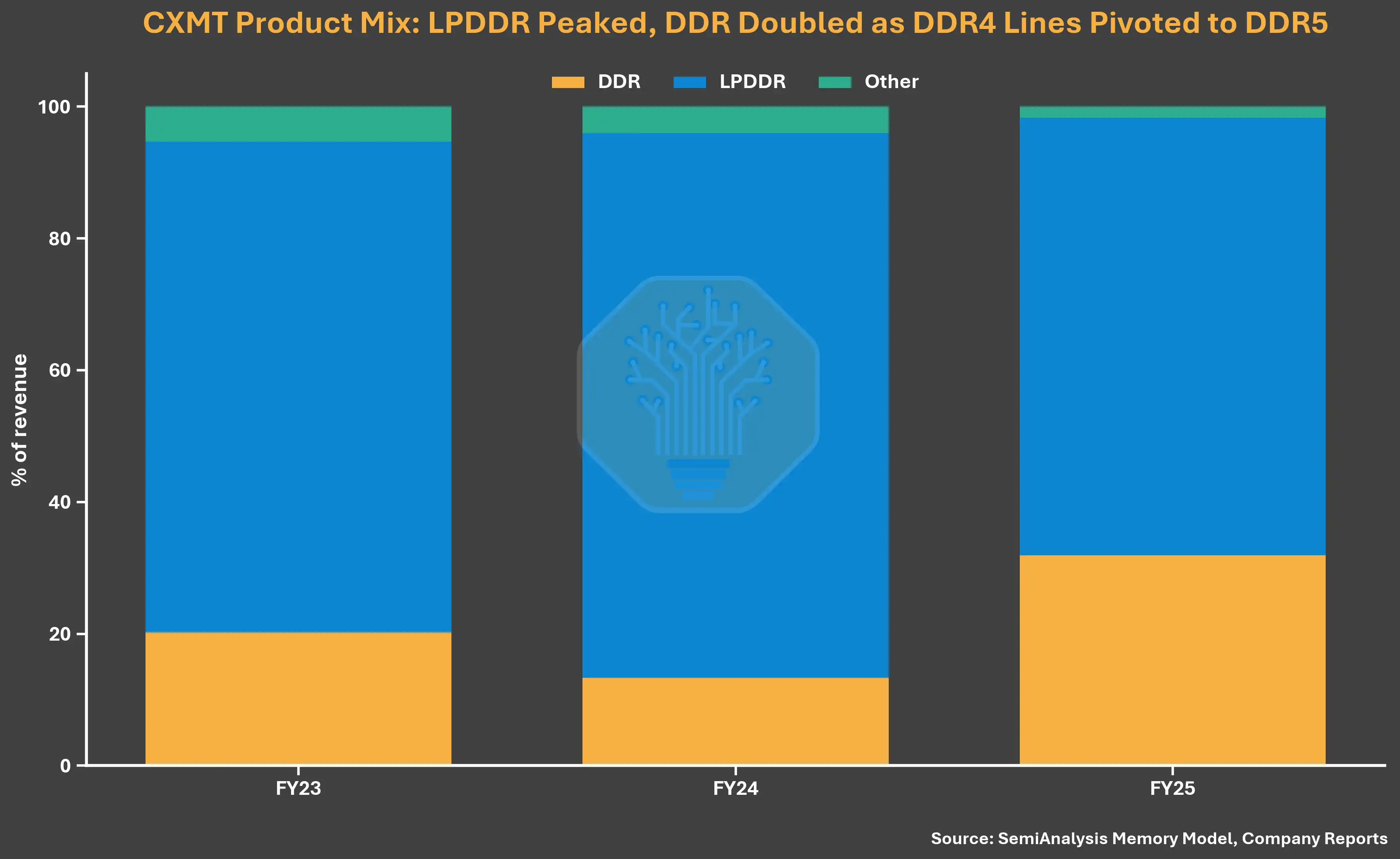

Memasuki 2026, margin laba semakin membaik. Margin operasi kuartal pertama mencapai 70%, sementara SK Hynix 73%, Samsung 81%, Micron 84%. Selain kenaikan ASP, peningkatan margin laba CXMT juga diuntungkan dari struktur produknya yang hampir sepenuhnya fokus pada DRAM komoditas (commodity DRAM)—dalam lingkungan saat ini, margin laba DRAM komoditas sebenarnya lebih tinggi daripada HBM. Menurut prospektus, sekitar 99% volume bit perusahaan pada 2025 adalah produk LPDDR dan DDR tradisional, kontribusi HBM terhadap pendapatan dan laba sangat kecil.

Keterangan Gambar: Perbandingan Margin Operasi Produsen DRAM (Sumber: SemiAnalysis Memory Model, Laporan Perusahaan)

Analisis biaya per unit DDR5 yang sederhana memperjelas gambaran. SemiAnalysis menemukan biaya per bit DDR5 CXMT masih 30% lebih tinggi dari tiga raksasa. Tetapi karena harga DDR5 kuartal pertama 2026 sudah sangat kuat, margin kotor CXMT tetap terdorong di atas 70%. Ini berarti peningkatan margin laba CXMT terutama didorong oleh harga, bukan peningkatan substansial daya saing produk atau struktur biaya.

Keterangan Gambar: Perbandingan Biaya per Bit DDR5 (Sumber: SemiAnalysis Memory Model)

Ekspansi Kapasitas: Mendekati Micron

Selain laba rekor, CXMT juga mengejar dalam hal kapasitas. Pada akhir 2026, SemiAnalysis memperkirakan CXMT akan mencapai kapasitas wafer sekitar 350.000 lembar/bulan, hanya sedikit di bawah Micron sekitar 385.000 lembar/bulan. Berdasarkan peringkat kapasitas wafer, CXMT berpotensi menjadi produsen memori terbesar ketiga di industri.

Keterangan Gambar: Perbandingan Kapasitas Bulanan Wafer Produsen DRAM Global (Sumber: SemiAnalysis Memory Model)

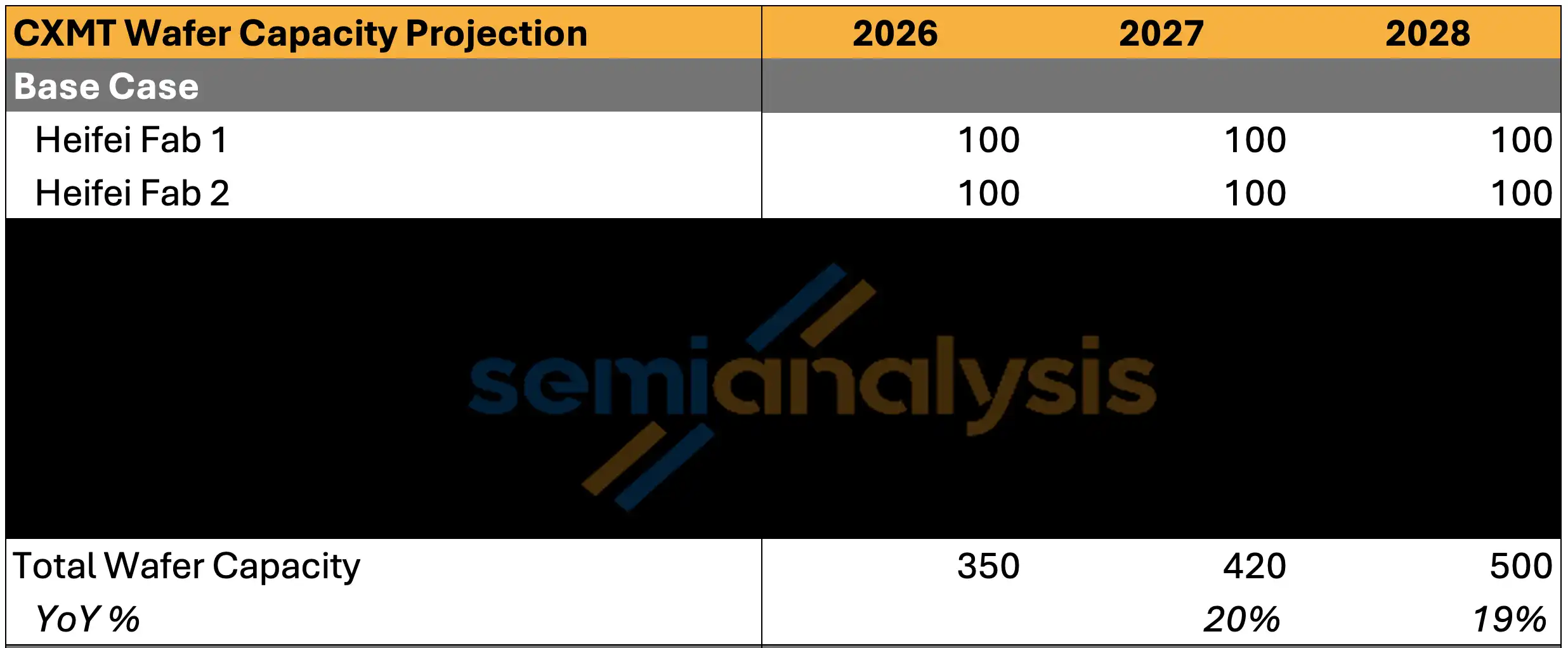

Tetapi CXMT masih memiliki kesenjangan signifikan dengan dua raksasa: Samsung sekitar 720.000 lembar/bulan, SK Hynix sekitar 595.000 lembar/bulan. Pada 2027, dengan ramp-up awal fase pertama Shanghai dan produksi penuh di Hefei dan Beijing, kapasitas CXMT dapat mencapai sekitar 420.000 lembar/bulan, menyumbang sekitar 17% kapasitas DRAM global, lebih tinggi dari sekitar 13% pada 2025. Berdasarkan volume bit, pangsa meningkat dari 9% pada 2025 menjadi 12% pada 2027.

Pada 2028, dengan produksi penuh Hefei dan ramp-up berkelanjutan dua fase Shanghai, SemiAnalysis memperkirakan CXMT akan mencapai 500.000 lembar/bulan, menyumbang sekitar 17% pasokan DRAM global.

Keterangan Gambar: Kapasitas Kawasan Pabrik Hefei CXMT (Sumber: SemiAnalysis Memory Model)

Kekhawatiran Kelebihan Pasokan: Tidak Perlu Takut Setidaknya Dua Tahun ke Depan

Mengingat peran CXMT yang semakin penting dalam kapasitas DRAM global, seperti setiap siklus sebelumnya, investor khawatir produsen Tiongkok dapat menyebabkan ketidakseimbangan pasokan dan permintaan. SemiAnalysis berpendapat, kekhawatiran ini setidaknya selama dua tahun ke depan terlalu dibesar-besarkan. Setelah memasukkan kapasitas tambahan dan volume bit CXMT dan produsen memori lainnya, dengan asumsi utilisasi di atas 90%, pasokan DRAM masih sangat ketat.

Keterangan Gambar: Keseimbangan Pasokan dan Permintaan DRAM (Sumber: SemiAnalysis Memory Model)

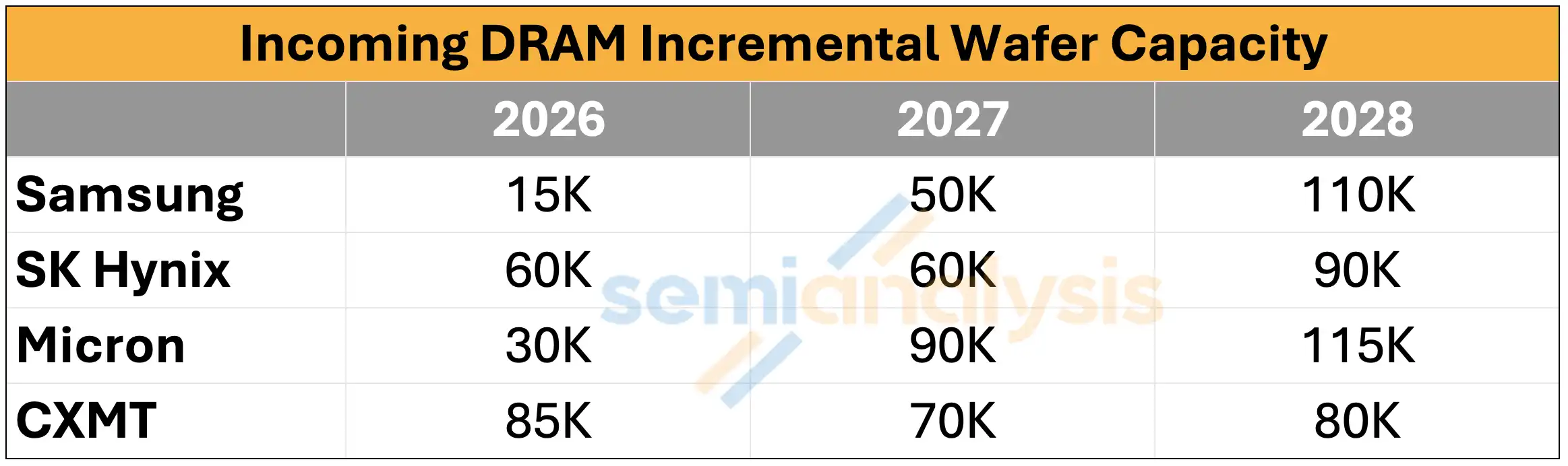

Hanya melihat irama ekspansi kapasitas CXMT: 2026-2028 masing-masing menambah sekitar 85.000, 70.000, dan 80.000 lembar/bulan per tahun, sedangkan Samsung 15.000/50.000/110.000, SK Hynix 60.000/60.000/90.000, Micron 30.000/90.000/115.000. Bahkan dengan memasukkan kapasitas tambahan ini, DRAM pada 2026 masih akan kekurangan persentase tinggi satu digit, dan defisit pada 2027 akan melebar menjadi persentase rendah hingga menengah dua digit. SemiAnalysis sebelumnya telah menjelaskan secara rinci mengapa DRAM mungkin terus kekurangan pasokan hingga 2028.

CXMT tidak memiliki kemampuan untuk mempercepat ekspansi kapasitas secara irasional melebihi irama saat ini untuk mengganggu pasar, karena siklus pembangunan pabrik wafer terlalu panjang. Lingkungan harga yang sangat menguntungkan saat ini justru menjadi pendorong utama kinerja eksplosif CXMT—tentu saja CXMT ingin lingkungan ini bertahan. Kemajuan pembangunan pabrik yang dilacak SemiAnalysis juga tidak menunjukkan kemungkinan ini, tetapi perlu ditekankan, total kapasitas wafer di kawasan pabrik Shanghai dalam kondisi produksi penuh dapat melebihi 400.000 lembar/bulan.

HBM: Dilema CXMT

Dalam hal HBM, alokasi wafer CXMT sangat terbatas. Hingga akhir 2025, dari total kapasitas CXMT sekitar 2,65 juta lembar/bulan, hanya sekitar 5.000 lembar yang dialokasikan untuk HBM. SemiAnalysis memperkirakan angka ini meningkat menjadi sekitar 30.000 lembar pada akhir 2026, dan sekitar 55.000 lembar pada akhir 2027. Ini konsisten dengan data yang diungkapkan prospektus bahwa sekitar 99% pendapatan 2025 berasal dari DDR dan LPDDR.

Keterangan Gambar: Alokasi Kapasitas Wafer HBM CXMT (Sumber: SemiAnalysis Memory Model)

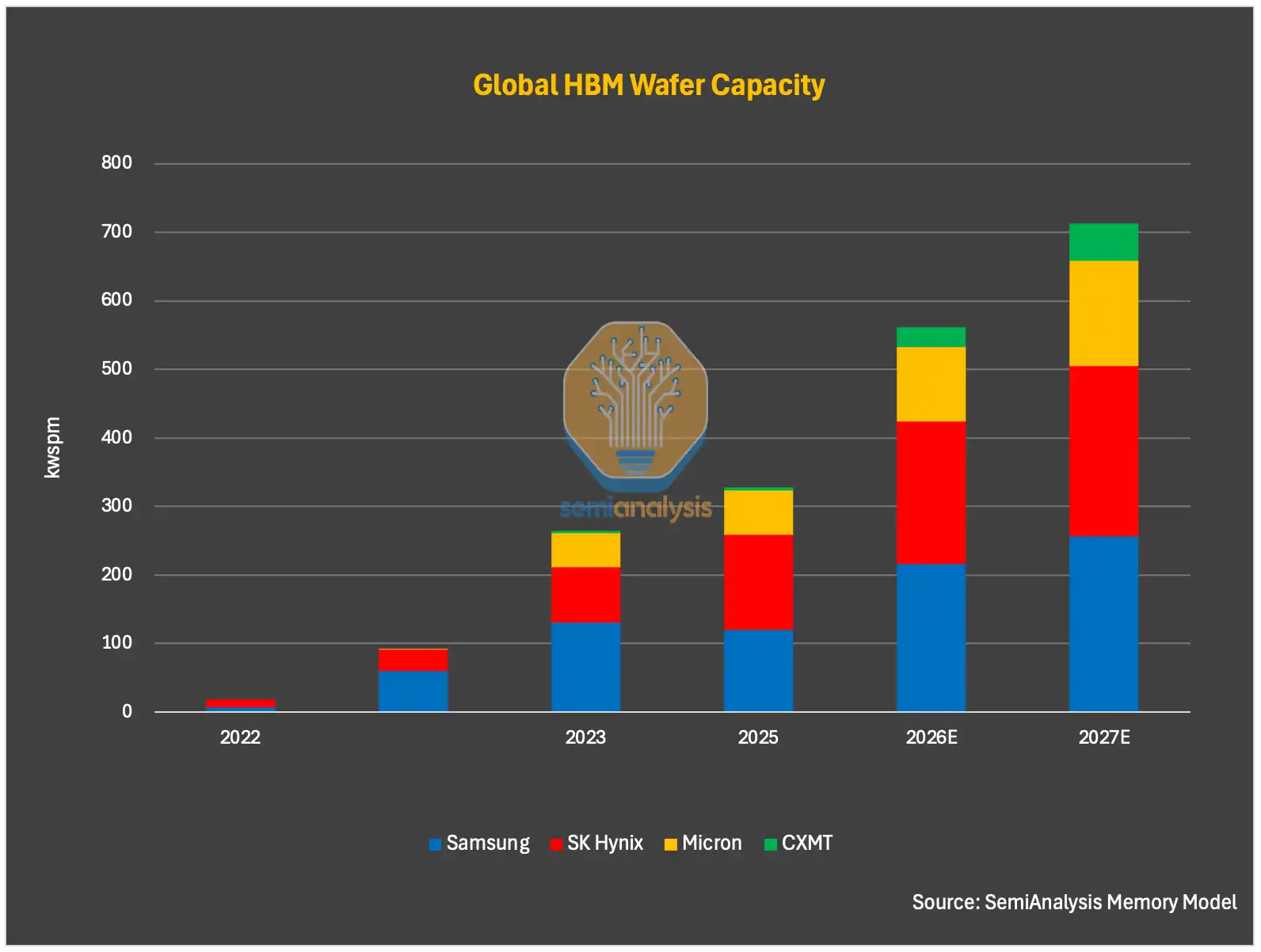

Namun pola alokasi ini dapat berubah. Dorongan Tiongkok untuk otonomi daya komputasi AI dapat berbenturan dengan prioritas komersial perusahaan, dan dorongan ini diperkirakan akan menguat seiring waktu. SemiAnalysis memasukkan faktor panduan pemerintah bagi CXMT untuk memiringkan kapasitas ke HBM dalam prediksinya, memperkirakan kapasitas HBM akan mempercepat ekspansi pada 2027 dan 2028. Diperkirakan kapasitas HBM CXMT mencapai 55.000 lembar/bulan pada 2027, dan 100.000 lembar/bulan pada 2028, dengan pangsa dari pasokan wafer HBM global meningkat dari 1% pada 2025 menjadi 12% pada 2028.

Harus diingat, CXMT berbeda dari produsen memori lainnya, ia tidak hanya perusahaan yang penting secara ekonomi dan teknologi, tetapi juga aset strategis yang dapat digunakan negara untuk memajukan tujuan prioritas kebijakan.

Dari logika komersial jangka pendek, masuk akal bagi CXMT untuk memprioritaskan alokasi kapasitas ke DRAM komoditas daripada HBM. Margin laba DRAM komoditas saat ini secara signifikan lebih tinggi daripada produk HBM CXMT, dan output bit per area wafer yang sama lebih dari 3 kali lipat HBM. Pada tahap teknologi HBM yang belum matang, mengalokasikan banyak kapasitas untuk HBM akan mengkonsumsi kapasitas wafer langka yang dapat digunakan untuk DRAM komoditas dengan margin laba lebih tinggi dan volume pengiriman lebih besar. Tetapi Tiongkok harus memajukan tata letak HBM, karena penjualan HBM ke Tiongkok dibatasi ketat oleh kontrol ekspor AS, pengiriman vendor Korea ke Tiongkok hanya bertahan dengan beberapa celah.

Kesenjangan Teknologi HBM

Dalam hal kesiapan teknologi, SemiAnalysis berpendapat CXMT masih berjuang untuk stabilitas produksi massal HBM3 8-hi, dan 12-hi menghadapi tantangan lebih besar.

Di sisi depan, CXMT telah membuat kemajuan dalam stabilitas produksi G4-nya (setara dengan node 1z), sebagian besar output DRAM 2026 akan berbasis proses G4. Tetapi chip inti DRAM untuk HBM karena area die yang lebih besar dan persyaratan kinerja yang lebih ketat, yield pemilahan wafer depan (wafer-sort yield) seharusnya jauh lebih rendah daripada DRAM komoditas. SemiAnalysis berpendapat yield depan masih menjadi tantangan besar CXMT, kesenjangan dengan pesaing masih besar. Meski yield G4 meningkat, tetapi dari margin laba yang rendah pada 2024 dan 2025 dapat disimpulkan, mungkin masih di bawah tingkat yield matang standar industri node 1z 85-90%. Ini mengisyaratkan pembatasan peralatan dan pengalaman manufaktur masih menjadi hambatan berkelanjutan yang harus diatasi CXMT.

Keterangan Gambar: Peta Jalan Node Proses DRAM CXMT dan Yield (Sumber: SemiAnalysis Memory Model)

Node proses generasi berikutnya G5 (setara node 1a), secara teori dapat dilanjutkan tanpa bergantung pada mesin lithografi EUV seperti 1a Micron, tetapi akan menghadapi tantangan manufaktur dan desain yang semakin besar. Tantangan ini akan semakin parah ketika node diterapkan pada die DRAM untuk HBM.

Penumpukan die (die stacking) adalah hambatan terbesar HBM CXMT. Penumpukan HBM biasanya membawa masalah teknis serius: stres termal, retak die, warp, cacat bonding, dan hilangnya yield karena penumpukan multi-layer. Masalah ini lebih parah saat maju dari HBM3 8-hi ke HBM3 12-hi bahkan HBM3E, karena pengalaman manufaktur CXMT dalam HBM 12-hi ke atas masih kurang.

Masalah penumpukan bukan hanya milik CXMT. Vendor terkemuka juga menghadapi masalah retak die, manajemen termal, dan hilangnya yield pada HBM4 12-hi. 16-hi bahkan 20-hi lebih sulit—salah satu al Rubin Ultra menggunakan HBM4E 12-hi bukan 16-hi adalah pasokan: 16-hi membutuhkan lebih banyak wafer DRAM, manufaktur lebih sulit, pemborosan wafer lebih besar, pasokan bit efektif lebih sedikit.

SemiAnalysis berpendapat CXMT semakin mungkin melewati HBM3, langsung fokus pada HBM3E 8-hi dan 12-hi. Ada dua alasan: pertama, pelanggan dalam jendela waktu 2027 membutuhkan produk HBM yang lebih kompetitif; kedua, akselerator mainstream pada saat itu akan membawa HBM3E, HBM4, dan HBM4E.

Keterangan Gambar: Perbandingan Peta Jalan HBM Global (Sumber: SemiAnalysis Memory Model)

Di sisi belakang (packaging), meskipun masih ada perdebatan apakah CXMT menggunakan MR-MUF atau TC-NCF, tantangan packaging relatif lebih terkendali, karena perusahaan dan mitra pengujian/rakitannya memiliki pembatasan yang lebih sedikit di bawah kontrol ekspor. CXMT telah bekerja sama erat dengan OSAT terkemuka seperti Tongfu Microelectronics, kemampuan belakang seharusnya secara bertahap membaik, tetapi masih ada kesenjangan dengan vendor memori terkemuka.

Berdasarkan tantangan manufaktur yang ada, SemiAnalysis memodelkan yield depan dan belakang HBM3 8-hi CXMT masing-masing sekitar 35% dan 70%, yield gabungan hanya sekitar 25%. HBM3 12-hi atau HBM3E 12-hi karena kesulitan penumpukan dan bonding yang lebih tinggi, yield gabungan seharusnya lebih rendah. Pada tingkat yield ini, output HBM CXMT jauh lebih rendah daripada vendor terkemuka dengan kapasitas wafer yang sama. Yang lebih kritis, HBM yang dihasilkan memiliki margin laba sangat rendah, terutama dibandingkan dengan DRAM komoditas dalam lingkungan harga saat ini.

Dilema HBM CXMT juga tercermin dalam penetrasi produknya. SemiAnalysis berpendapat, hanya Huawei, Cambricon, dan beberapa startup chip AI Tiongkok baru yang mungkin akan mengadopsi HBM CXMT, meskipun proporsi adopsinya mungkin cukup tinggi. Vendor akselerator AI domestik masih cenderung menggunakan HBM3 asing bahkan HBM3E jika memungkinkan, baik melalui saluran yang tersedia maupun stok sebelum kontrol ekspor Desember 2024. Seiring dengan pertumbuhan cepat pengeluaran modal vendor cloud domestik dan pembangunan daya komputasi, permintaan HBM domestik juga tumbuh pesat.

Pengecualian yang perlu diperhatikan: Huawei dan CXMT akan mengembangkan HBM kustom yang tidak berbasis standar JEDEC dan PHY, ini akan membantu menutupi kelemahan bandwidth.

Kendala pasokan HBM yang dihadapi Tiongkok mungkin lebih parah daripada yang disarankan oleh perkembangan HBM domestik yang lambat itu sendiri. Pasokan tiga pemasok HBM utama sudah ketat, dan menurut kontrol ekspor AS Desember 2024, mereka telah dibatasi untuk menjual HBM2E dan HBM yang lebih canggih ke Tiongkok. Dalam lingkungan pasokan ketat, keinginan vendor ini untuk mengambil risiko melanggar aturan menjual ke Tiongkok lebih rendah.

Tetapi penyelundupan dan pengalihan HBM memperumit situasi. SemiAnalysis mengetahui, beberapa perusahaan Tiongkok masih memperoleh HBM3 melalui berbagai saluran. Pengalihan melalui kantor luar negeri atau mitra negara ketiga masih menjadi jalur; beberapa OSAT atau perantara negara ketiga juga memfasilitasi sirkulasi ini. Beberapa entitas mengekspor dalam bentuk sistem atau modul yang belum sepenuhnya terakit (tidak dianggap sebagai GPU atau ASIC jadi, sehingga masih diizinkan diekspor ke Tiongkok), HBM kemudian dibongkar dan dirakit ulang ke GPU atau ASIC domestik.

Apa yang Diungkapkan Struktur IPO

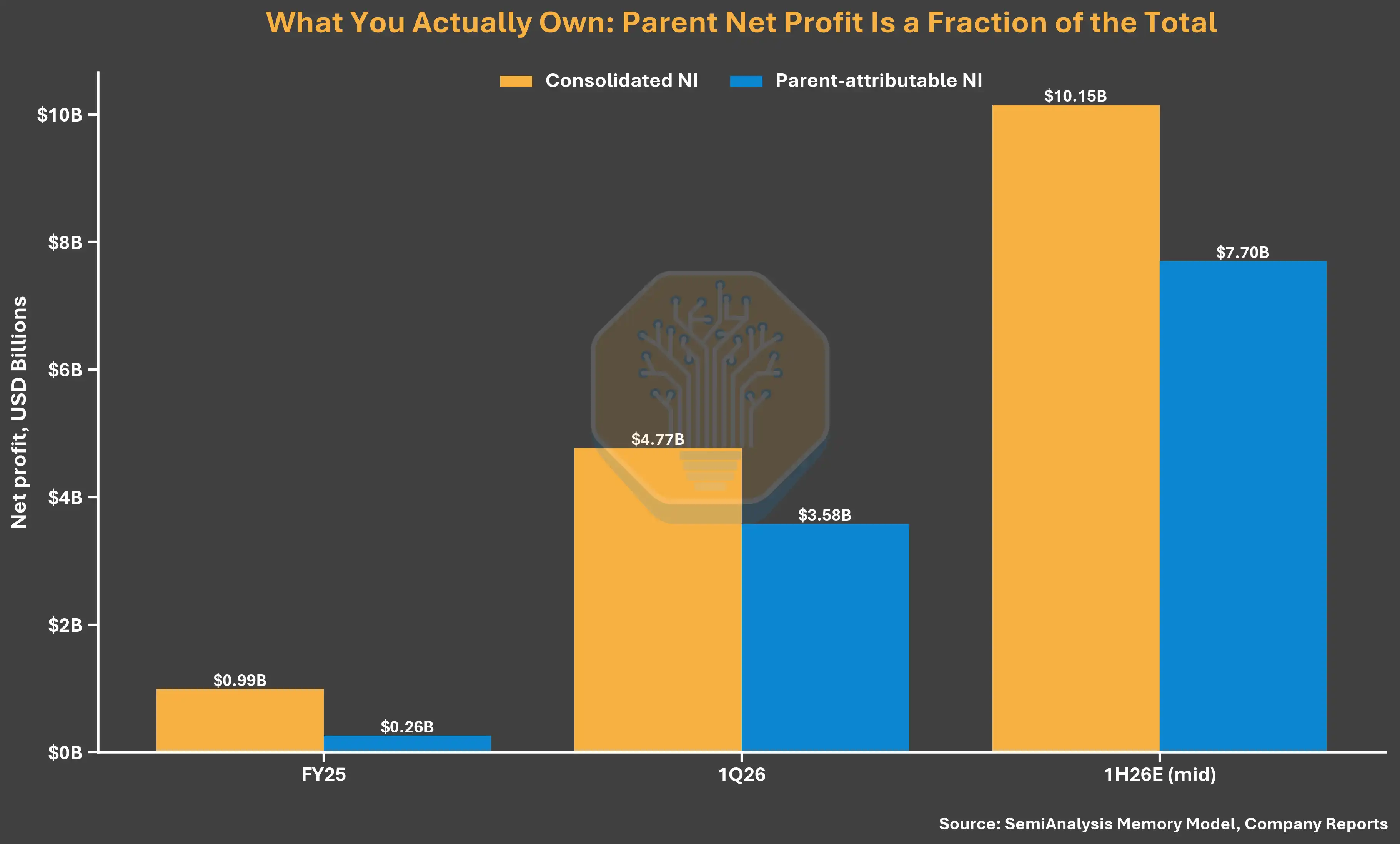

CXMT mungkin menjadi salah satu IPO semikonduktor terbesar Tiongkok, dan struktur kepemilikannya lebih layak diperhatikan daripada data keuangan di atas kertas. CXMT melaporkan laba bersih konsolidasian 2025 sebesar Rp 11,1 triliun, tetapi laba yang diatribusikan kepada pemegang saham perusahaan induk hanya Rp 2,9 triliun, 74% diatribusikan kepada kepentingan non-pengendali.

Penyebabnya adalah struktur kepemilikan. CXMT hanya memegang 30,68% kepentingan ekonomi di ChangXin Xinqiao dan 31,72% di ChangXin Jidian Beijing, tetapi mengendalikan masing-masing 73,01% dan 75,32% hak suara melalui pengaturan pihak bertindak bersama jangka panjang. Ini memungkinkan perusahaan mengkonsolidasikan pabrik wafer yang sebenarnya sebagian besar tidak dimilikinya, sehingga data konsolidasi melebih-lebihkan laba yang sebenarnya dapat diperoleh pemegang saham publik sekitar empat kali lipat.

Keterangan Gambar: Laba Konsolidasian vs Laba yang Diatribusikan kepada Induk CXMT (Sumber: SemiAnalysis Memory Model, Laporan Perusahaan)

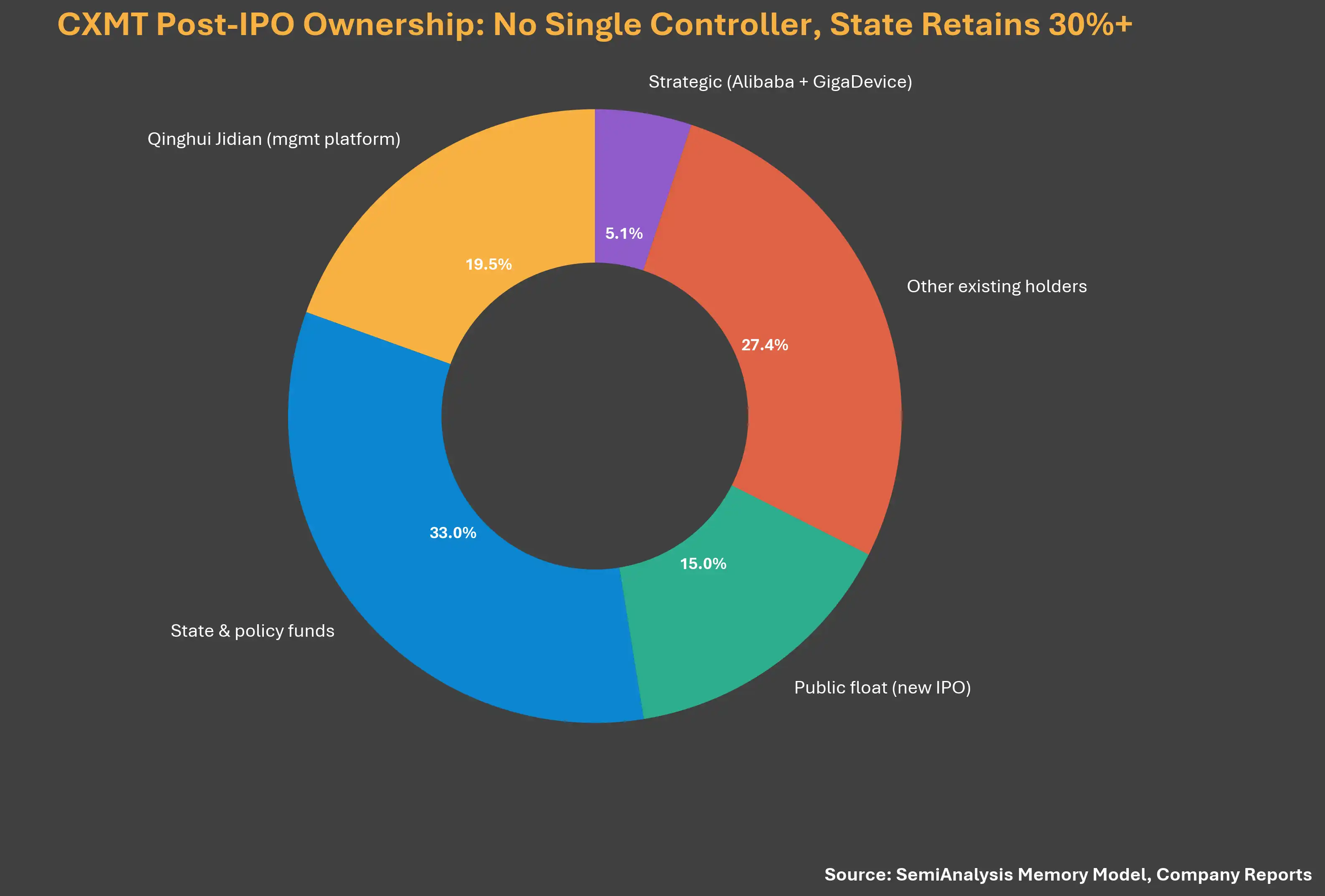

Struktur suara yang sama juga membuat pernyataan perusahaan "tidak ada pemegang saham pengendali, tidak ada pengendali sebenarnya" kurang meyakinkan (prospektus mencantumkannya sebagai risiko tata kelola formal). CXMT menjalankan kontrol suara mayoritas atas pabrik wafer melalui perjanjian pihak bertindak bersama, dan Dana Investasi Industri Sirkuit Terintegrasi Nasional Tahap II, serta entitas milik negara Hefei dan Anhui, secara kolektif memegang lebih dari 30% saham setelah listing. Pengaturan ini tampaknya dirancang untuk mengelola kontrol ekspor dan persepsi investor asing, di saat hubungan CXMT dengan pemerintah Tiongkok mendapat pengawasan paling ketat.

Keterangan Gambar: Diagram Struktur Kepemilikan CXMT (Sumber: SemiAnalysis Memory Model, Laporan Perusahaan)

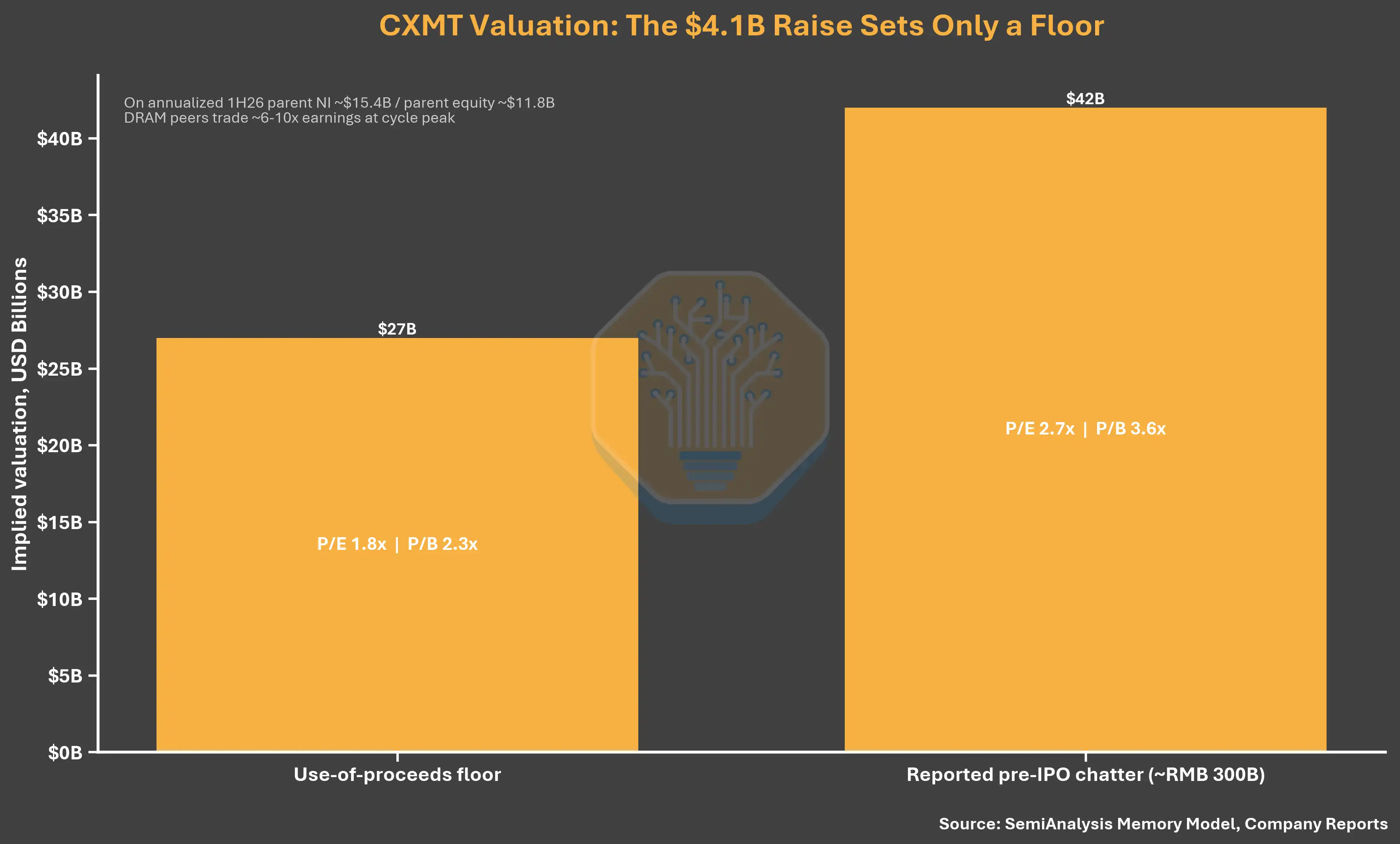

Valuasi: Harga Dasar yang Terlalu Rendah

CXMT berencana mengumpulkan Rp 46 triliun (sekitar Rp 64 triliun), menerbitkan 10-15% dari total saham setelah IPO. Pendanaan sepenuhnya melalui IPO berarti: dengan pengenceran 10% sekitar Rp 690 per saham, dengan pengenceran 15% sekitar Rp 435 (harga pendanaan Juni 2025 adalah Rp 411). Harga ujung bawah relatif tidak memiliki premium hampir sama sekali dari putaran sebelumnya, meskipun kuartal pertama 2026 telah mencapai pendapatan Rp 1,14 kuadriliun dan laba bersih Rp 750 triliun. Rp 435 setara dengan valuasi sekitar Rp 308 triliun (sekitar Rp 422 triliun), hanya setara dengan 1,8 kali lipat laba yang diatribusikan kepada induk semester pertama 2026 yang di-tahunan-kan. SemiAnalysis berpendapat, harga dasar valuasi ini terlalu rendah, harga aktual seharusnya jauh lebih tinggi.

Keterangan Gambar: Analisis Valuasi IPO CXMT (Sumber: SemiAnalysis Memory Model, Laporan Perusahaan)

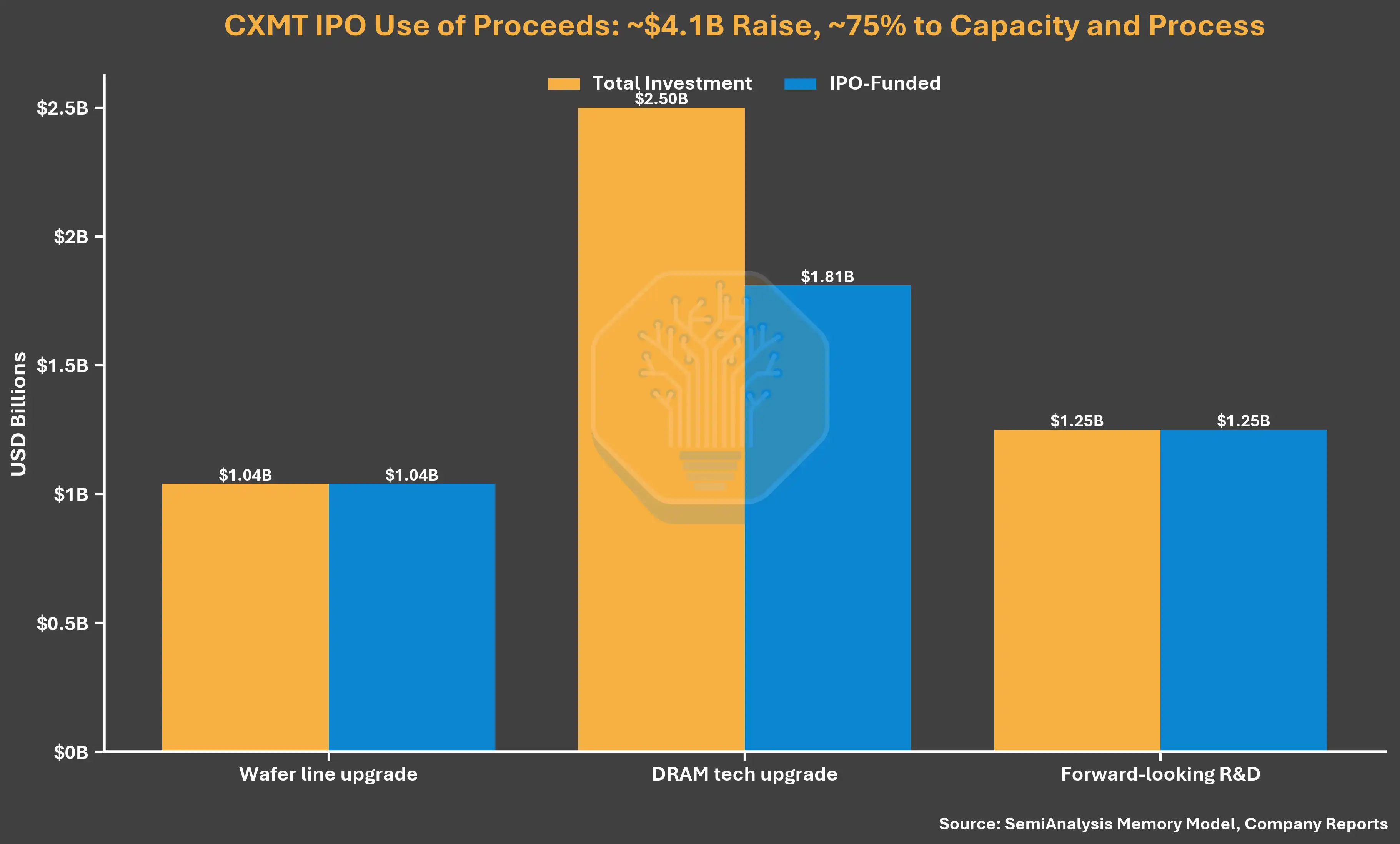

Penggunaan Dana Hasil IPO: Fokus pada DRAM Komoditas, Tidak Menyebut HBM

Penggunaan dana Rp 46 triliun memperkuat prioritas CXMT saat ini. Dari jumlah tersebut, Rp 32 triliun (69,5%) untuk lini produksi wafer dan peningkatan teknologi DRAM, Rp 14 triliun (30,5%) untuk penelitian DRAM prospektif. Prospektus tidak mengungkapkan proyek khusus HBM, bahkan tidak menyebut HBM. Deskripsi proyek berfokus pada platform proses yang lebih baru, iterasi produk, dan migrasi lini produksi yang ada ke DRAM menengah-tinggi. Inti dari IPO adalah memperkuat dasar manufaktur dan teknologi DRAM CXMT, tidak ada komitmen dana publik untuk ekspansi HBM jangka dekat.

Keterangan Gambar: Alokasi Penggunaan Dana Hasil IPO CXMT (Sumber: SemiAnalysis Memory Model, Laporan Perusahaan)

Peringatan tentang Waktu Siklus

Besarnya perubahan laba memerlukan peringatan tentang waktu siklus. CXMT dalam prospektus Desember 2025 memperkirakan kerugian yang diatribusikan kepada induk sepanjang tahun 2025 sebesar Rp 0,9 - 2,5 triliun. Lima bulan kemudian, prospektus yang diperbarui melaporkan laba Rp 2,9 triliun, laba konsolidasian lebih dari dua kali lipat estimasi tertinggi sebelumnya. Ini juga menunjukkan seberapa cepat harga puncak DRAM dapat mengubah penyebut valuasi—ke dua arah.

Peran Ganda Alibaba

Satu detail terakhir: peran Alibaba dalam daftar pemegang saham CXMT mengubah cara menafsirkan sisi permintaan CXMT. Alibaba Cloud adalah pelanggan hyperscaler inti, sekaligus pemegang saham dan pendukung dengan kepemilikan mendekati 4%, sejajar dengan GigaDevice Zhu Yiming (memegang sekitar 1,8%). Besaran permintaan domestik dijamin sampai tingkat tertentu, ini adalah keunggulan yang tidak dimiliki raksasa Korea di pasar domestik mereka sendiri. Persentasenya kecil, tetapi maknanya jauh lebih besar.

Catatan: Bagian kedua artikel ini tentang analisis mendalam ekosistem peralatan CXMT, dampak kontrol ekspor, ambisi memori dan komputasi Tiongkok adalah konten berbayar SemiAnalysis, tidak termasuk dalam kompilasi ini.