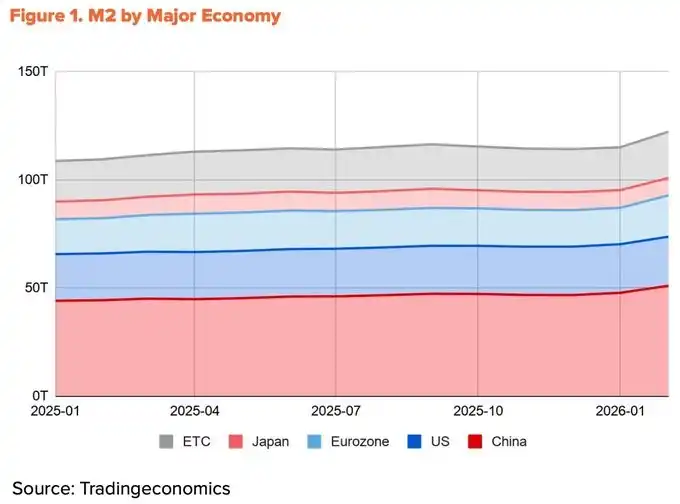

Lingkungan makro masih mendukung meskipun tempo melambat: M2 global mencapai rekor tertinggi baru sebesar $13,44 triliun, aliran dana ETF Bitcoin berubah menjadi arus masuk bersih untuk pertama kalinya dalam 14 bulan. Namun guncangan minyak akibat konflik Iran mendorong CPI Maret menjadi 3,3%, mempersempit jalur penurunan suku bunga The Fed.

Indikator on-chain Bitcoin sedang bergerak dari undervalued menuju ekuilibrium awal: Indikator on-chain kunci telah keluar dari zona panik kuartal pertama. Harga saat ini $70.500, sekitar 13% lebih rendah dari biaya masuk rata-rata pemegang jangka panjang sebesar $78.000. Menembus level ini akan menjadi sinyal utama pembalikan tren jangka pendek.

Target harga $143.000 dan potensi kenaikan 2x lipat masih berlaku: Berdasarkan baseline netral $132.500, ditambah penyesuaian fundamental -10% dan makro +20%.

Target diturunkan dari $185.500 di kuartal pertama, tetapi koreksi tajam harga spot justru memperluas potensi kenaikan aktual dari level harga saat ini.

Angin Makro Masih Berhembus, Tapi Momentum Melambat

Sejak laporan kuartal pertama dirilis, Bitcoin telah turun sekitar 27%, dengan harga rata-rata awal April berkisar di sekitar $70.500.

Konflik Iran memperkenalkan variabel baru, tetapi lingkungan makro keseluruhan tetap kondusif. Yang berubah bukanlah arah, tetapi kecepatannya.

Likuiditas berada di rekor tertinggi, tetapi gagal tersalurkan efektif ke Bitcoin

Hingga Februari 2026, M2 global terus berkembang mendekati rekor tertinggi sebesar $13,44 triliun. Namun, Bitcoin justru turun 27% dibandingkan kuartal pertama. Likuiditas dan harga sedang bergerak berlawanan.

Sumber likuiditas menjelaskan divergensi ini. Dari pertumbuhan M2 empat ekonomi terbesar (Tiongkok, AS, zona euro, Jepang) dalam setahun terakhir, lebih dari 60% berasal dari Tiongkok, didorong oleh penurunan rasio cadangan wajib Bank Sentral Tiongkok dan peralihan resmi ke sikap akomodatif pada kuartal pertama.

Kontribusi AS hanya 10%. Masalahnya, saluran untuk likuiditas asal Tiongkok masuk ke pasar Bitcoin terbatas.

Pembatasan perdagangan kripto domestik masih berlaku, sedangkan jalur tidak langsung melalui Hong Kong Tiongkok dan Singapura terutama melayani dana institusional. Likuiditas global berada di puncak sejarah, tetapi porsi yang benar-benar dapat mencapai pasar Bitcoin justru menyusut.

Konflik Iran Memperlambat Langkah Penurunan Suku Bunga The Fed

Karena transmisi likuiditas dari Tiongkok terhambat, likuiditas dolar tetap menjadi penggerak utama Bitcoin. Namun bahkan bagian ini pun tertunda oleh konflik Iran.

Setelah serangan AS-Israel terhadap Iran pada 28 Februar, Selat Hormuz diblokir. Brent crude melonjak menjadi $118/barel pada pertengahan Maret, dan Dubai crude mencapai rekor tertinggi baru sebesar $166/barel. Guncangan ini langsung mendorong inflasi. CPI AS bulan Maret naik dari 2,4% di Februari menjadi 3,3%, tertinggi dalam dua tahun. Ruang untuk The Fed menurunkan suku bunga menyusut. Dot plot Maret memangkas ekspektasi penurunan suku bunga 2026 menjadi hanya satu kali.

Meski demikian, arah kebijakan akomodatif tidak berubah. Pertengahan April, Selat Hormuz sebagian dibuka kembali, harga minyak turun signifikan ke level sekitar $90. Inti CPI stabil di 2,6%, menunjukkan guncangan belum menyebar luas ke seluruh ekonomi.

Presiden Trump secara resmi mencalonkan Kevin Warsh sebagai ketua The Fed berikutnya pada akhir Januari, dan dengar pendapat konfirmasi Senat sedang berlangsung. Masa jabatan Powell berakhir pada 15 Mei, dan kecenderungan akomodatif kemungkinan besar akan berlanjut. Jumlah pemotongan suku bunga mungkin berkurang, tetapi arahnya tetap tidak berubah.

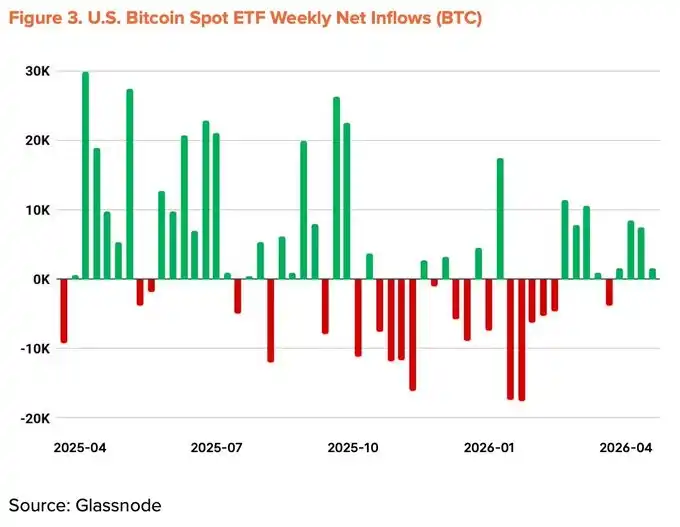

Aliran dana institusional mulai berbalik

Arus keluar institusional yang mendorong penurunan kuartal pertama telah mulai berbalik. ETF spot Bitcoin mencatat arus keluar bulanan terburuk sejak diluncurkan pada November 2025 dan berada dalam kondisi arus keluar bersih selama lima bulan berturut-turut. Namun sejak Maret, arus masuk bersih bulanan berubah menjadi positif. Hingga pertengahan April, akumulasi arus dana tahunan berubah menjadi positif, dengan total aset under management rebound menjadi $96,5 miliar.

Aksi penimbunan oleh perusahaan juga semakin cepat. Strategy membeli 34.164 Bitcoin senilai $2,54 miliar dalam satu minggu (13-19 April), meningkatkan total kepemilikan menjadi 815.061 BTC. Namun, jumlah perusahaan yang berpartisipasi dalam tren ini tidak meningkat signifikan.

Indikator makro diturunkan menjadi +20%

Angin struktural tetap utuh: Ekspansi likuiditas, kecenderungan kebijakan akomodatif, aliran dana institusional kembali ke jalurnya, dan kemajuan undang-undang CLARITY AS. Angin penahan baru-baru ini — guncangan minyak akibat Iran dan perlambatan penurunan suku bunga The Fed — sebagian mengimbangi manfaat ini. Indikator makro kuartal kedua diturunkan 5 poin persentase dari kuartal pertama, disesuaikan menjadi +20%.

Dari Undervalued Menuju Ekuilibrium Awal

Indikator on-chain telah keluar dari zona panik ekstrem dan sedang bertransisi menuju batas undervalued dan ekuilibrium. Indikator kunci seperti MVRV-Z, NUPL, dan aSOPR telah keluar dari zona panik kuartal pertama dan memasuki tahap perbaikan awal.

Meski kemungkinan besar tidak akan terjadi rally tajam seperti saat rebound dari zona panik, data historis menunjukkan bahwa rata-rata imbal hasil satu tahun dari area ini tetap konsisten di dua digit. Rasio risk-reward pada titik ini masih berada di posisi yang paling menguntungkan.

Perlu dicatat, bahwa basis biaya rata-rata pemegang jangka pendek (STH) secara bertahap menurun.

Ini menunjukkan bahwa dana spekulatif sedang keluar, sementara pembeli baru mengakumulasi di level harga yang lebih rendah. Waktunya konsisten dengan dimulainya kembali arus masuk bersih ETF dan pembelian besar-besaran oleh Strategy, mendukung penilaian bahwa investor institusional terus mengakumulasi pada interval diskon, sehingga menurunkan biaya masuk rata-rata.

Level risiko kunci adalah $54.000, yaitu basis biaya rata-rata seluruh jaringan. Jika tembus di bawah level ini, akan membuat seluruh jaringan masuk ke kondisi rugi belum direalisasi, menjadi dasar dalam skenario terburuk. Level resistance terkuat berada di $78.000, bertepatan dengan biaya masuk rata-rata pemegang jangka panjang.

Harga saat ini $70.500 sekitar 13% lebih rendah dari resistance tersebut, dengan banyak dana jangka pendek yang masuk baru-baru ini berada dalam kondisi rugi belum direalisasi. Tembusan tegas di atas $78.000 dalam waktu dekat patut diperhatikan.

Pertumbuhan Permukaan, Stagnasi Dasar

Volume transaksi harian Bitcoin pada paruh pertama April mencapai 564.000 transaksi, naik 37,9% year-on-year. Data permukaan terlihat bagus, tetapi detailnya menceritakan kisah lain.

Jumlah alamat aktif turun menjadi 428.000 pada periode yang sama, turun 13,2% year-on-year dan turun 4,2% month-on-month. Rata-rata ukuran transfer per transaksi turun menjadi 1,19 BTC, turun 34,1% dari 1,80 BTC kuartal sebelumnya. Jumlah transaksi naik, tetapi partisipan dan nilai per transaksi keduanya menurun.

Pola ini mencerminkan sejumlah kecil pengguna yang berulang kali melakukan transfer kecil, bukan pemanfaatan ekonomi jaringan yang luas. Sebagian besar pertumbuhan volume mungkin berasal dari aliran mekanis seperti pengisian ulang ke exchange, tidak terkait dengan pertumbuhan nyata.

Laporan kuartal pertama mempertahankan indikator fundamental di 0%, berdasarkan ekspektasi ekspansi ekosistem BTCFi. Memasuki kuartal kedua, tesis ini jelas melemah.

Menurut The Block '2026 Digital Asset Outlook', TVL Bitcoin L2 turun 74% year-to-date, TVL total BTCFi turun 10%, hanya menyumbang 0,46% dari total suplai Bitcoin (91.332 BTC). Meskipun protokol individu seperti Babylon dan Lombard mengalami pertumbuhan, seluruh ekosistem telah mengalami kontraksi.

Indikator fundamental diturunkan menjadi -10%

Pertumbuhan permukaan gagal diterjemahkan menjadi ekspansi jaringan nyata, dan data dasar yang mendukung tesis BTCFi telah melemah. Keseimbangan di kuartal pertama dimana sinyal positif dan negatif saling meniadakan telah terganggu. Indikator fundamental kuartal kedua diturunkan dari 0% menjadi batas bawah -10%.

Target Harga $143.000, Masih Ada Potensi Kenaikan 2x Lipat

Menggunakan metode TVM, baseline netral yang dihitung berdasarkan harga rata-rata awal April 2026 adalah $132.500. Setelah menambahkan penyesuaian fundamental -10% dan makro +20%, target harga 12 bulan ditetapkan pada $143.000.

Angka ini sekitar 23% lebih rendah dari target $185.500 kuartal pertama. Namun, potensi kenaikan aktual justru meluas. Dihitung berdasarkan harga rata-rata, ruang naik (upside) mengembang dari +93% di kuartal pertama menjadi +103% di kuartal kedua.

Penurunan target harga tidak mewakili pesimisme. Arah makro dan struktur on-chain masih mendukung logika bull market jangka menengah-panjang.

Tiga titik observasi jangka pendek:

· Tembusan tegas di atas level ekuilibrium menengah seluruh jaringan $78.000;

· Arus masuk bersih ETF yang berkelanjutan;

· Peralihan kebijakan The Fed setelah risiko geopolitik mereda.

Jika ketiga kondisi ini terwujud bersamaan, target $143.000 masih dapat dicapai.