Ditulis oleh: Vaidik Mandloi

Disusun oleh: Block unicorn

Pada tahun 1970-an, Bruce Bent dan Henry Brown menciptakan reksa dana pasar uang pertama di dunia. Ide ini sangat sederhana. Karena peraturan dari era Depresi Hebat, suku bunga tabungan bank AS dibatasi hingga 4,5%. Meskipun imbal hasil obligasi pemerintah AS saat itu melebihi 9%, investasi minimum untuk membeli obligasi tersebut mencapai $10.000. Oleh karena itu, Bent dan Brown memutuskan untuk menggabungkan deposito kecil dan membeli obligasi pemerintah dalam skala besar, kemudian mengembalikan keuntungannya kepada investor. Saat ini, ukuran reksa dana pasar uang telah mencapai sekitar $8 triliun.

Stablecoin telah melakukan operasi serupa, hanya saja kali ini asetnya adalah kredit swasta, pasar dengan ukuran $2 triliun di mana Anda memerlukan setidaknya $1 juta untuk masuk. Stablecoin yang menghasilkan imbal hasil digunakan untuk menggabungkan deposito kecil dan mengarahkannya ke bidang kredit.

Hari ini, saya akan membahas secara mendalam bagaimana hal ini terjadi, serta bagaimana Goldfinch (upaya pertama yang pernah dilakukan untuk melakukan operasi semacam ini dengan uang sungguhan) mengalami kegagalan, mengakibatkan $56 juta dana nasabah terjebak dalam pinjaman sepeda motor di Kenya.

Bagaimana Stablecoin Menjadi Reksa Dana Pasar Uang untuk Kredit Swasta

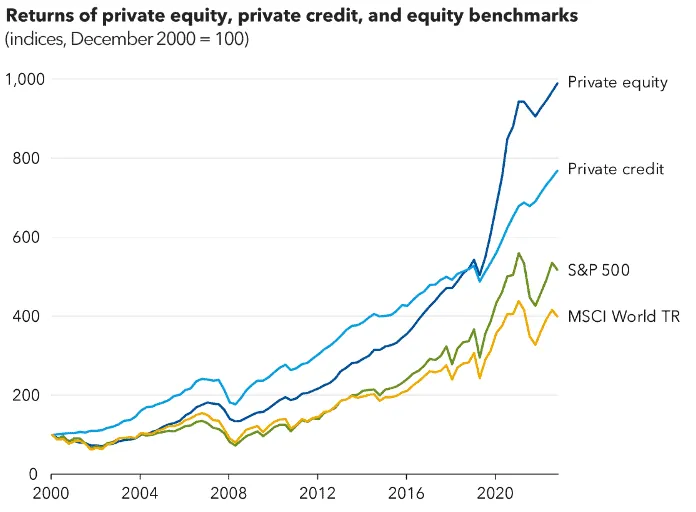

Pada tahun 1990-an, bank-bank Amerika pernah menyediakan sekitar setengah dari modal utang kepada perusahaan dan konsumen, tetapi saat ini proporsinya sekitar 20%. Hal ini terjadi karena setelah tahun 2008, aturan modal baru berlaku, membuat biaya bagi bank untuk menahan pinjaman leverage menjadi terlalu tinggi. Akibatnya, bank keluar sepenuhnya dari bisnis pinjaman pasar menengah, dan dana kredit swasta mengambil alih posisinya.

Apollo, Blackstone, dan KKR mengumpulkan dana dari dana pensiun dan perusahaan asuransi, mulai meminjamkan kepada perusahaan yang ditinggalkan oleh bank, dan mengenakan premi tinggi karena para peminjam ini tidak memiliki pilihan lain.

Ukuran pasar ini telah tumbuh dari kurang dari $200 miliar pada tahun 2008 menjadi lebih dari $2 triliun saat ini, dan hampir semua dana ini berasal dari investor institusi yang menulis cek sebesar $5 juta atau lebih.

Salah satu alasan utama mengapa pinjaman kredit swasta memiliki batasan minimum jutaan dolar adalah karena sulitnya dikelola. Setiap transaksi memerlukan due diligence, restrukturisasi, dan pemantauan selama bertahun-tahun. Mengelola dana dengan sepuluh mitra terbatas (LP) institusi yang masing-masing menyetor $50 juta jauh lebih mudah daripada mengelola dana dengan ribuan investor ritel yang masing-masing menyetor $500, dan bahkan investasi skala besar seringkali tidak menguntungkan. Itulah sebabnya, selama satu dekade terakhir, hanya dana pensiun dan perusahaan asuransi yang dapat memperoleh imbal hasil ini, yang biasanya berkisar antara 8% hingga 12%.

Pada saat inilah stablecoin yang menghasilkan imbal hasil mengubah permainan, seperti yang dilakukan Bent dan Brown pada tahun 1970-an dalam membuka akses ke obligasi pemerintah. Meskipun proses terkait masih dilakukan oleh institusi, dengan dana seperti Apollo yang bertanggung jawab untuk underwriting dan mengelola risiko, sekarang sub-dana yang ditokenisasi dapat menerima deposito dengan ukuran berapa pun dan mengalokasikannya ke strategi institusi, tanpa perlu mengelola ribuan investor individu.

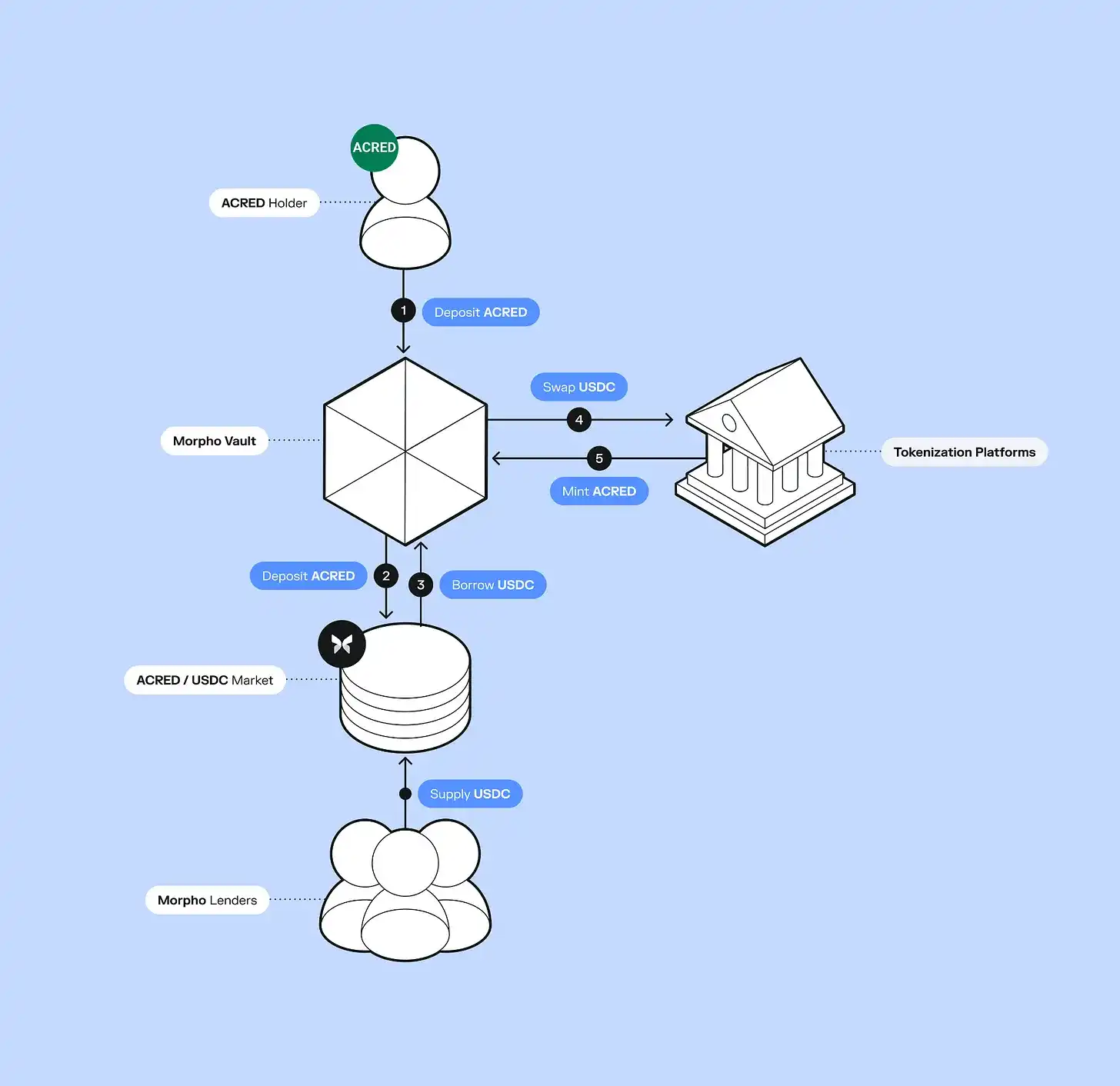

Apollo baru-baru ini meluncurkan dana yang ditokenisasi bernama ACRED, dengan dana kredit terdiversifikasinya telah menarik arus masuk dana sebesar $109 juta. Investor bahkan dapat menyimpannya sebagai jaminan di platform Morpho, untuk melakukan pinjaman beragunkan jaminan dan berinvestasi kembali, sehingga memperoleh imbal hasil yang diperkuat dengan leverage.

Figure membangun seluruh sistem pinjaman on-chain, telah memberikan pinjaman sebesar $21 miliar, berhasil terdaftar di Nasdaq, dan meluncurkan YLDS—stablecoin yang menghasilkan imbal hasil dengan peredaran $376 juta. Protokol lain, seperti Pyse dan Glow, melangkah lebih jauh dengan menokenisasi proyek tenaga surya, memungkinkan investor menginvestasikan beberapa ratus dolar untuk membiayai instalasi tenaga surya di negara berkembang dan memperoleh imbal hasil tahunan (APY) dari tagihan listrik bulanan.

Ini tidak berarti batasan investasi minimum dari dana itu sendiri hilang. Dana ACRED masih memerlukan investasi langsung sebesar $5 juta. Namun, begitu dana ditokenisasi, tokennya dapat diperdagangkan di pasar sekunder tanpa batasan investasi minimum, dan dapat beroperasi bersama sistem DeFi (keuangan terdesentralisasi) dengan cara yang tidak dapat dicapai oleh saham dana tradisional.

Dalam kredit swasta tradisional, dana Anda terkunci selama bertahun-tahun, dengan batasan penarikan 5% per kuartal. Tetapi on-chain, dana dapat digabungkan dengan fleksibel dan memiliki likuiditas 24/7. Bagi perusahaan seperti Apollo dan Figure, ini memungkinkan mereka mengakses $315 miliar dana stablecoin yang aktif mencari imbal hasil. Dengan menokenisasi dana mereka, mereka dapat langsung masuk ke kumpulan dana ini, membuka saluran distribusi baru tanpa harus membangun infrastruktur ritel dari nol.

Setahun yang lalu, total kredit swasta on-chain hanya $400 juta; saat ini mencapai $5,87 miliar, tumbuh 15 kali lipat dalam 12 bulan, tetapi ini masih hanya 0,30% dari pasar kredit swasta global sebesar $2 triliun. Separuh dari semua pasokan stablecoin baru pada kuartal pertama 2026 berasal dari stablecoin yang menghasilkan imbal hasil, yang berarti sebagian besar dana stablecoin baru sekarang mengejar imbal hasil aktif, bukan hanya dipatok ke dolar.

Dan, karena setiap dolar kredit on-chain dapat digunakan sebagai jaminan dan digunakan kembali melalui protokol DeFi, aktivitas keuangan aktual yang dihasilkannya adalah beberapa kali lipat dari jumlah dolar.

Ambil contoh ACRED. Seorang investor menyetor $10.000 di Morpho, meminjam $7.000 USDC dengan jaminan setoran ini, kemudian menggunakan USDC ini untuk membeli lebih banyak ACRED, dan menyimpannya lagi sebagai jaminan. Dengan cara ini, setoran tunggal ini dapat menghasilkan eksposur risiko kredit lebih dari $17.000. Sebaliknya, dalam kredit swasta tradisional: $10.000 yang sama akan menganggur di dana selama 5 tahun tanpa imbal hasil apa pun. Tetapi on-chain, efek peracikan ini terjadi secara bersamaan di banyak lapisan, itulah sebabnya pasar ACRED tumbuh jauh lebih cepat daripada yang ditunjukkan oleh ukuran dolar aslinya. Namun, ini juga berarti bahwa begitu pinjaman dasar mengalami gagal bayar, kerugian akan merambat ke setiap lapisan siklus ini.

Tokenisasi tidak berarti risiko mendasar juga berkurang. Seringkali, karena aliran dana yang terus-menerus masuk, risiko ini diabaikan, karena dana baru yang masuk cukup untuk membayar penarikan. Tetapi ketika aliran masuk dana melambat, kesenjangan antara komitmen token dan nilai pinjaman aktual mulai terlihat. Investor mencoba keluar, tetapi likuiditas tidak mencukupi, atau harga token terputus dari nilai intrinsiknya.

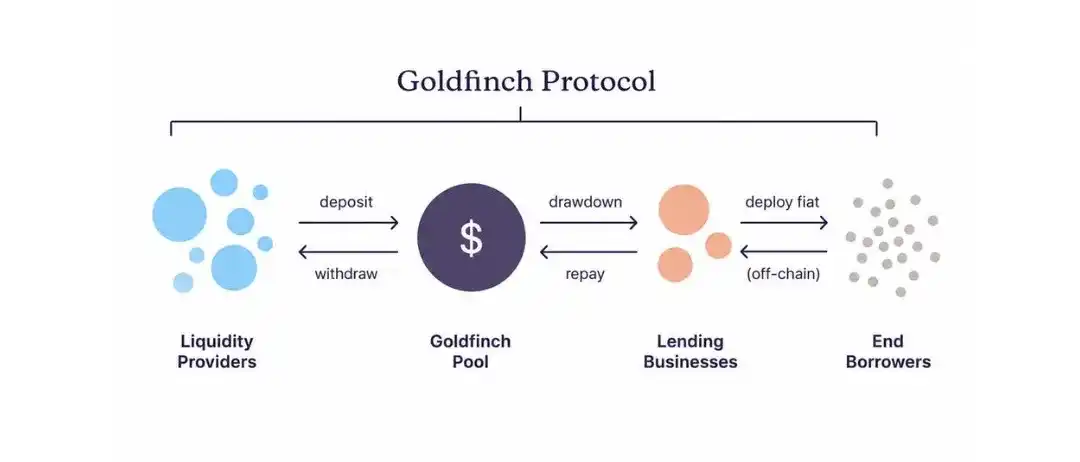

Hal serupa terjadi pada Goldfinch; itu adalah salah satu protokol pertama yang meluncurkan kredit swasta on-chain pada tahun 2021, tetapi baru-baru ini terpaksa ditutup setelah $56 juta dana nasabah terjebak di Kenya dan Nigeria.

Apa yang Salah dengan Goldfinch?

Goldfinch mengumpulkan $25 juta dari a16z pada tahun 2021, untuk mengalirkan dana kripto yang saat itu hanya menghasilkan imbal hasil 2% hingga 3% di kolam pinjaman DeFi ke bisnis di seluruh Afrika dan Asia Tenggara. Peminjam bisnis ini harus membayar suku bunga pinjaman 15% hingga 25% karena bank lokal enggan melayani mereka.

Idenya adalah agar siapa pun yang memegang USDC dapat menyetorkan ke kolam Goldfinch, dan kontrak pintar akan mengalokasikan dana ke akun peminjam yang sesuai dalam hitungan detik. Tetapi untuk underwriting pinjaman bagi perusahaan pembiayaan sepeda motor di Nairobi, itu berarti seseorang harus memahami ekonomi transportasi Kenya dan memverifikasi pembukuan peminjam secara langsung. Jika pembayaran terputus, mereka mungkin perlu pergi ke kantor peminjam secara pribadi.

Tetapi di blockchain, hal-hal ini tidak dapat dilakukan. Begitu USDC ditukar menjadi shilling Kenya dan dimasukkan ke dalam buku pinjaman, deposan tidak tahu lagi bagaimana dana mereka digunakan, bagaimana kondisi keuangan peminjam, atau bahkan apakah syarat pinjaman dipenuhi. Semua informasi kunci terkait kinerja pinjaman telah meninggalkan blockchain, berada di tangan peminjam di negara-negara yang sebagian besar deposan tidak pernah kunjungi.

Karena itu, butuh beberapa bulan sebelum ada yang memperhatikan bahwa Tugende Kenya, tanpa otorisasi, mentransfer $1,9 juta dari fasilitas pinjamannya sebesar $5 juta pada tahun 2022 ke Tugende Uganda. Hampir 40% pinjaman dialihkan ke entitas hukum lain di negara lain. Sementara itu, deposan terus menerima bunga yang mereka pikir sebesar 10% hingga 12%, sama sekali tidak menyadari bahwa modal yang mendukung imbal hasil mereka telah mengalir ke tempat yang tidak pernah disebutkan dalam perjanjian pinjaman.

Jika lembaga kredit swasta tradisional menemukan pelanggaran serius seperti itu, mereka akan mengambil alih pinjaman dan memaksa restrukturisasi dalam beberapa hari, tetapi deposan Goldfinch mengetahui hal ini melalui posting di forum tata kelola perusahaan, dan satu-satunya pilihan mereka adalah memilih proposal yang tidak memiliki otorisasi hukum untuk menyita aset atau mengaudit aset yang tersisa.

Pada tahun 2023, Tugende benar-benar gagal bayar dan menghilang sepenuhnya. Goldfinch memberikan total 24 kumpulan aset selama masa hidupnya sebesar $113,3 juta, dan hanya 13 yang akhirnya dilunasi sepenuhnya. Delapan kumpulan aset yang tersisa memiliki $53,82 juta pinjaman yang belum dibayar, dan tidak satu pun yang memenuhi syarat aslinya. Sebagian besar kumpulan aset sedang dalam restrukturisasi, dengan pembayaran kurang dari $51.000 per bulan per kumpulan, yang berarti akan membutuhkan 8 hingga 15 tahun untuk mendapatkan kembali seluruh $53,82 juta pada tingkat ini.

Goldfinch mengambil semua risiko dari fluktuasi mata uang pasar berkembang dan catatan kredit yang terbatas, dengan hampir tidak ada infrastruktur yang dibangun dan dikelola selama beberapa dekade oleh pemberi pinjaman tradisional untuk mengurangi risiko ini. Misalnya, bank yang memberikan pinjaman di Kenya memiliki kantor lokal dan hubungan regulator, yang memberikan daya tawar lebih besar ketika transaksi bermasalah.

Tetapi Goldfinch mengalirkan dana dari dompet anonim global ke peminjam sejenis tanpa struktur pendukung seperti itu, membuat kesenjangan informasi antara pemberi pinjaman dan peminjam lebih besar daripada transaksi tradisional, dan membuat deposan hampir tidak memiliki kemampuan untuk campur tangan ketika sesuatu rusak.

Transfer dana on-chain hanya mencakup sekitar 10% dari proses yang dibutuhkan untuk meminjamkan. 90% sisanya adalah underwriting dan pemulihan dana, yang sangat lokal dan mahal. Underwriter semacam ini perlu membangun garis kredibilitas untuk seluruh kelas aset yang masih berjuang untuk hak untuk eksis. Setiap dolar yang hilang dalam underwriting membuat mitra institusional berikutnya lebih sulit untuk on-chain dan menurunkan kredibilitas seluruh kelas aset. Bagian yang sulit dari kredit tidak ada hubungannya dengan operasi on-chain, dan siapa pun yang membangun di ruang ini tanpa memahami hal ini tidak lebih dari membangun 'Goldfinch' berikutnya.