Ditulis oleh:CryptoVizArt、Frederik Theissen、Glassnode

Diterjemahkan oleh:Luffy,Foresight News

Harga Bitcoin telah berada di bawah rata-rata pasar riil dan patokan biaya pemegang jangka pendek selama lima bulan berturut-turut, berada di zona undervalued yang dalam.

Proporsi realisasi kerugian oleh pemegang jangka panjang terhadap total kerugian realisasi on-chain saat ini naik menjadi 43%, dengan puncak realisasi kerugian harian mencapai 280 juta USD, level tertinggi sejak Desember 2022. Arus keluar dana ETF spot menunjukkan pelambatan, tetapi masih mempertahankan status arus keluar bersih bulanan; volume transaksi harian rata-rata ETF bertahan di kisaran 650 juta hingga 950 juta USD, menyusut sekitar 80% dibandingkan puncak pasar Oktober 2025, menunjukkan permintaan beli dari institusi belum stabil.

Struktur posisi derivatif berubah menjadi hati-hati condong bullish, rasio opsi put/call turun ke titik terendah tahun 2026; namun, permukaan volatilitas opsi masih mempertahankan premi defensif, dengan harga spot jauh di bawah harga 'maximum pain'. Pasar telah memasuki tahap akhir pembentukan dasar, dan tekanan jual dari pemegang jangka panjang terus menyempit, yang merupakan prasyarat penting untuk pembalikan dan pemulihan tren pasar.

Perspektif Makro

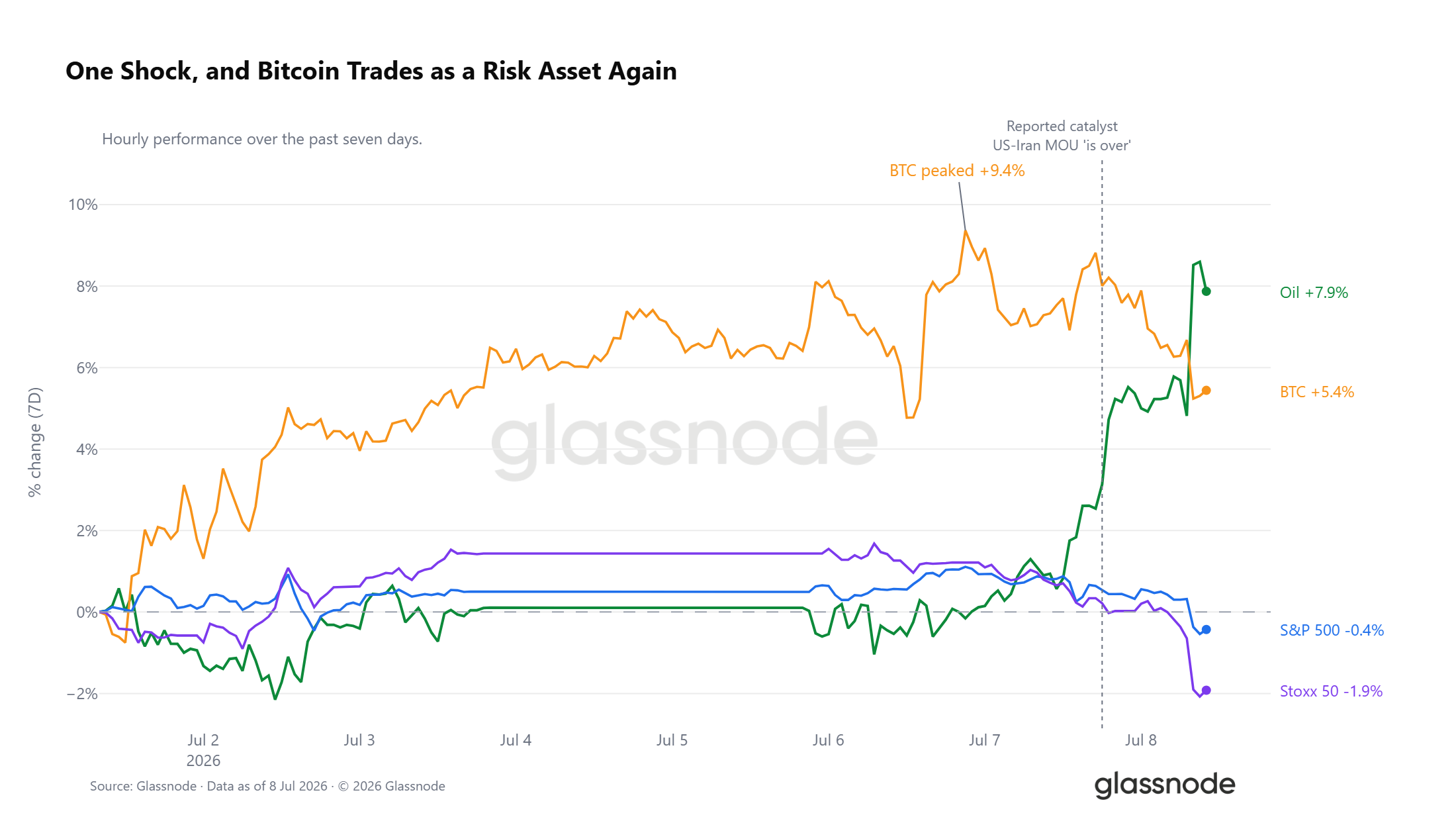

Minyak Melonjak, Aset Risiko Tertekan Kolektif

Dalam 7 sesi perdagangan terakhir, WTI crude oil telah naik kumulatif 7.9%, dengan sebagian besar kenaikan terkonsentrasi baru-baru ini. Pasar diramaikan oleh berita bahwa Memorandum of Understanding AS-Iran telah kedaluwarsa, dampaknya menyebar ke semua pasar aset. Bitcoin sempat naik tertinggi 9.4% pekan ini, kini surut ke kenaikan mingguan 5%; S&P 500 dan indeks Stoxx Europe semuanya berbalik turun, dengan saham Eropa memimpin penurunan aset risiko global. Pada tahap ini, pergerakan Bitcoin sangat sinkron dengan aset risiko.

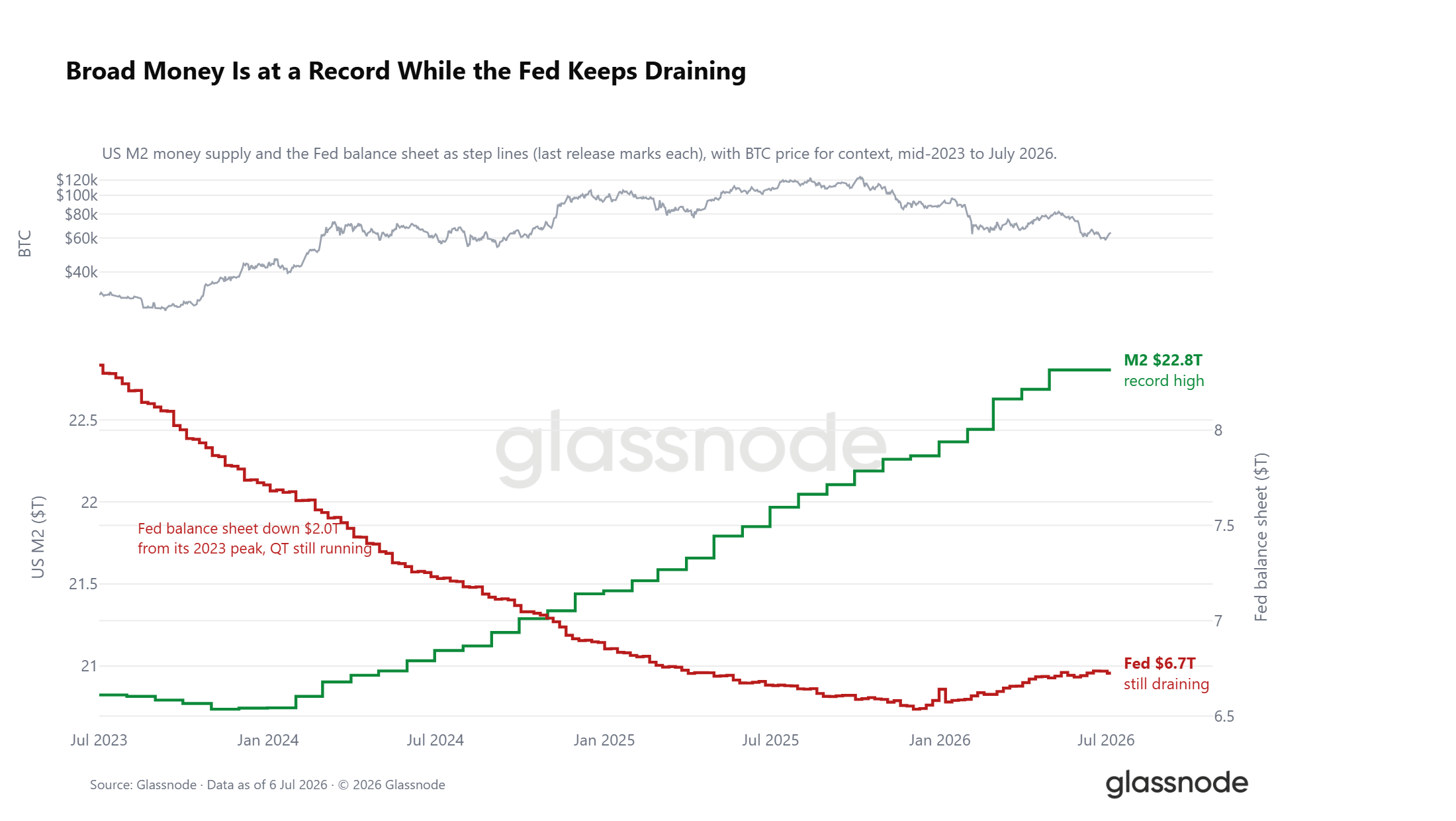

Lingkungan Likuiditas: Kontradiksi Bull-Bear Meningkat

Di bawah guncangan eksternal dari minyak, lingkungan likuiditas pasar menampilkan pola yang terbelah. Total uang beredar luas AS M2 naik ke rekor tertinggi baru sebesar 22.8 triliun USD, dalam sejarah, siklus ekspansi uang beredar luas cenderung meningkatkan selera risiko pasar; namun, neraca Federal Reserve terus menyusut, dengan ukuran saat ini menyusut 2 triliun USD dari puncak 2023. Dua sinyal likuiditas ini membentuk lindung nilai yang kuat: total uang beredar luas terus meningkat, sementara proses quantitative tightening tidak berhenti, suku bunga riil bertahan di sekitar 1%, sehingga biaya peluang memegang aset digital tanpa hasil tetap tinggi. Jendela peluang positif di tingkat makro belum sepenuhnya tertutup, tetapi juga belum membentuk dukungan pelonggaran yang jelas.

Data On-Chain

Zona Undervalued Dalam yang Berlangsung Lima Bulan

Pekan lalu, Bitcoin rebound dari 58,300 USD ke 64,400 USD, menunjukkan perbaikan tren jangka pendek, tetapi harga masih jauh di bawah rata-rata pasar riil 76,600 USD dan garis biaya pemegang jangka pendek 72,200 USD. Hanya ketika harga berhasil naik kembali di atas dua level kunci tersebut, pasar dapat keluar dari zona undervalued yang dalam; jika tidak, pasar masih rentan terhadap katalis negatif eksternal yang menyebabkan penurunan.

Durasi periode harga diskon kali ini patut mendapat perhatian khusus. Sejak awal Februari 2026 hingga saat ini, harga koin terus berjalan di bawah garis biaya investor aktif dan garis impas investor yang baru masuk, durasinya mendekati lima bulan, termasuk dalam siklus diskon dalam yang berlangsung relatif lama dalam sejarah Bitcoin.

Penyelesaian pertukaran kepemilikan (churn) secara berkelanjutan dalam periode diskon jangka panjang, dengan penempatan modal baru terus dilakukan di bawah garis biaya pembeli sebelumnya dan seluruh kepemilikan aktif pasar, secara historis merupakan dasar pembentukan dasar siklus besar, dan menarik bagi investor tipe nilai untuk alokasi jangka panjang. Berbagai indikator menunjukkan proses pembentukan dasar memasuki tahap akhir, tetapi kemungkinan harga mundur ke 53,000 USD belum sepenuhnya dapat dikesampingkan.

Stop-Loss Terkonsentrasi oleh Pemegang Jangka Panjang dengan Kepemilikan di Level Tinggi

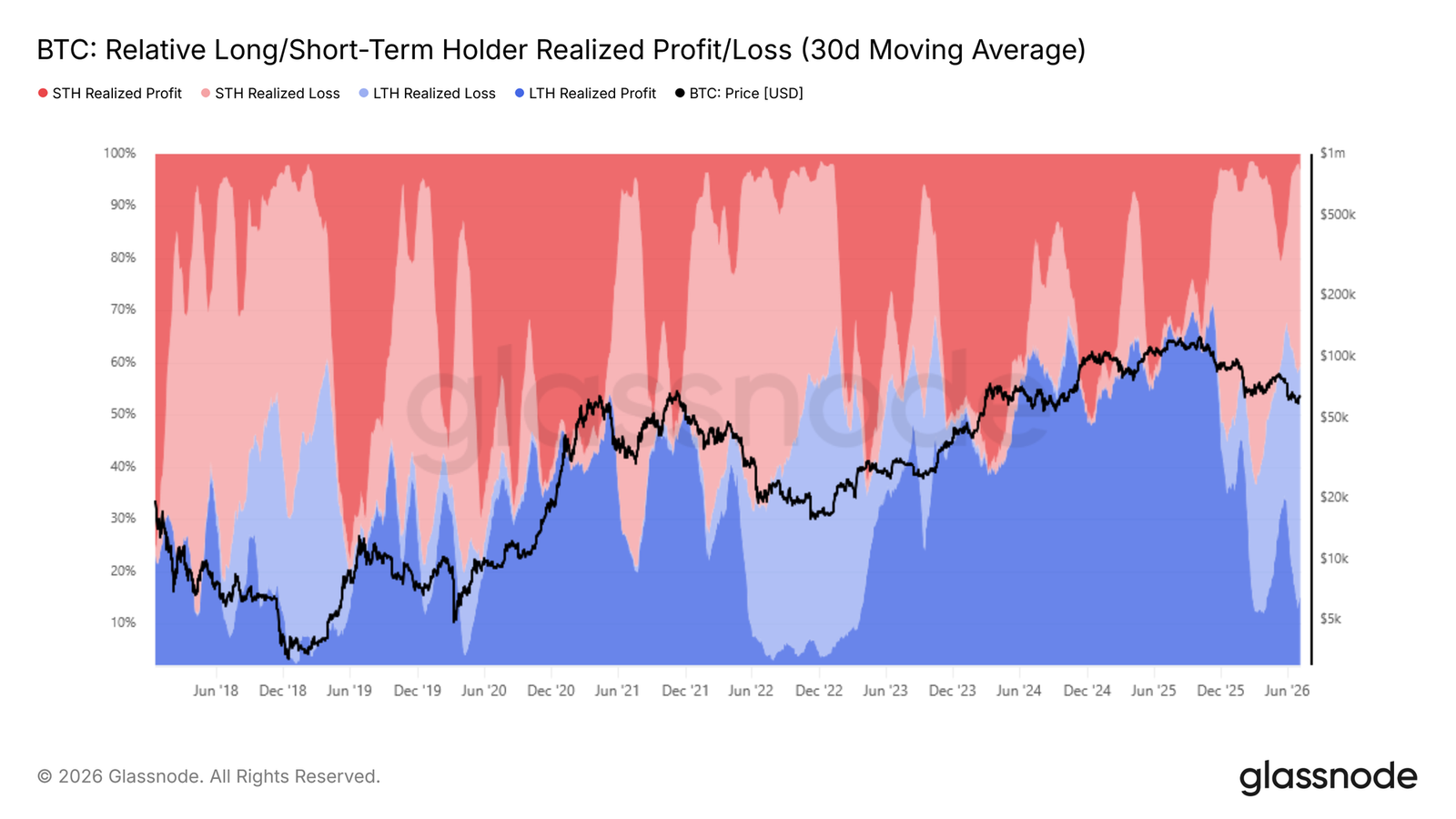

Pasar sedang membentuk dasar siklus, masalah inti saat ini adalah mencari sumber utama tekanan jual penurunan. Indikator relatif realisasi laba/rugi pemegang jangka panjang vs. pendek menghitung proporsi distribusi laba/rugi terealisasi on-chain di seluruh pasar antara kelompok kepemilikan jangka panjang dan pendek, secara langsung mencerminkan proporsi skala realisasi laba/rugi dari kedua jenis kepemilikan tersebut.

Ketika harga koin jatuh di bawah rata-rata pasar riil, proporsi rata-rata bergerak 30 hari dari jumlah kerugian terealisasi oleh pemegang jangka panjang, naik dari 15% pada awal Februari 2026 menjadi 43% saat ini. Tekanan jual stop-loss yang dihasilkan oleh kerugian mengambang dari kelompok ini telah menjadi kekuatan bearish utama yang menekan harga koin.

Investor ini sebagian besar masuk di sekitar puncak siklus, setelah mengalami penurunan mendalam selama berbulan-bulan, kepercayaan kepemilikan mereka secara bertahap habis, dan memilih untuk keluar secara terkonsentrasi. Struktur kepemilikan ini secara langsung menjelaskan mengapa setiap gelombang pemulihan harga menghadapi penjualan terkonsentrasi dari pemegang yang terperangkap dalam, sehingga harga koin selalu sulit bertahan di tepi atas kisaran saat ini.

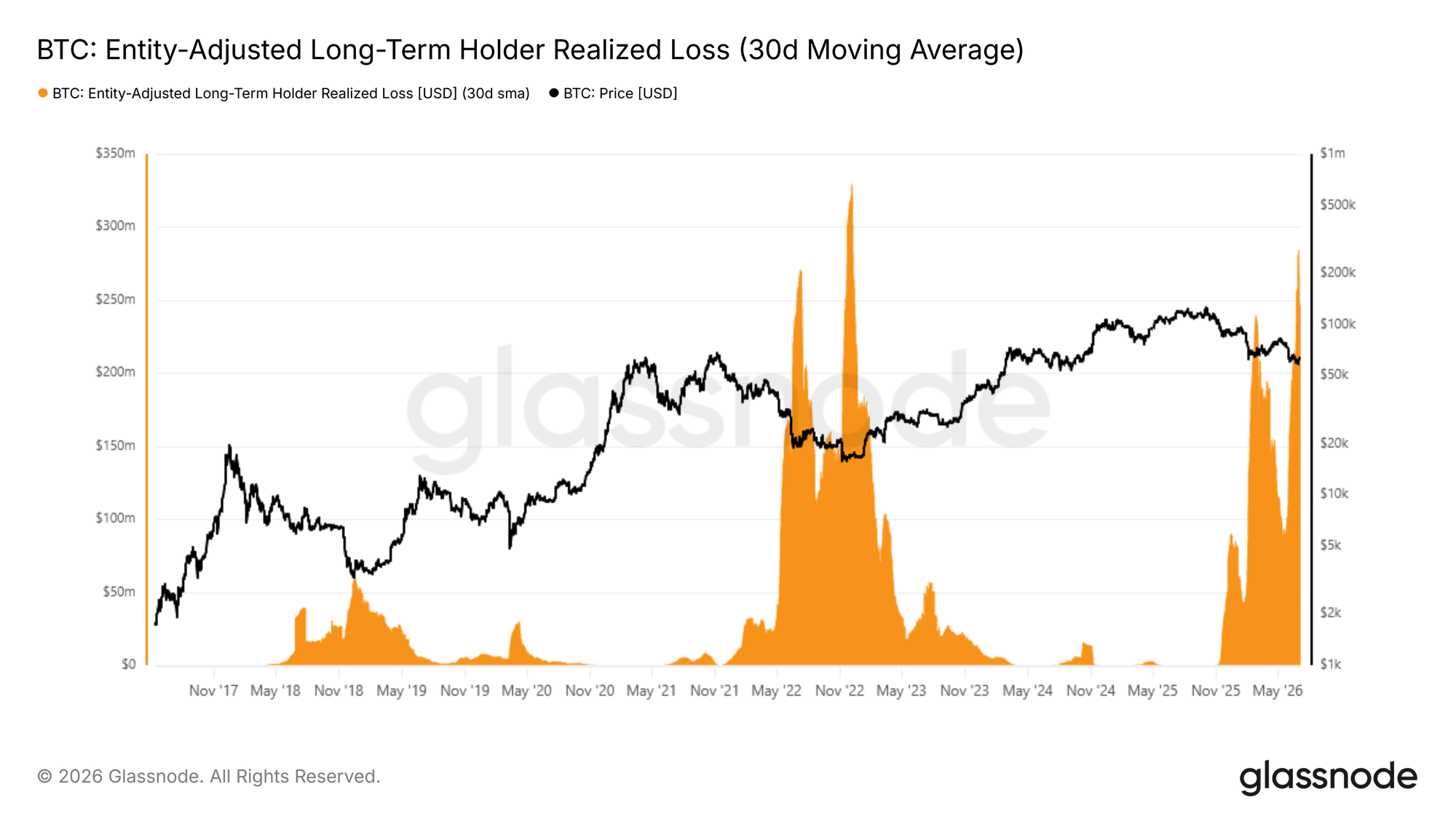

Sinyat Pelemahan Tekanan Jual Stop-Loss Belum Muncul

Realisasi kerugian oleh pemegang jangka panjang telah menjadi tekanan penurunan utama pasar, langkah observasi kunci berikutnya adalah apakah tekanan jual ini mulai mereda.

Indikator kerugian terealisasi pemegang jangka panjang yang disesuaikan dengan entitas (rata-rata bergerak 30 hari yang dihaluskan) menghitung jumlah kerugian yang dihasilkan dari penjualan oleh pengguna yang memegang lebih dari 155 hari, menghilangkan transfer internal alamat, secara akurat mencerminkan perilaku keluar stop-loss yang sebenarnya. Indikator ini baru-baru ini menyentuh puncak harian baru, dengan skala realisasi kerugian harian sekitar 280 juta USD, tertinggi sejak Desember 2022, dan juga gelombang stop-loss besar kedua pemegang jangka panjang dalam bear market kali ini.

Perbedaan kuncinya adalah, setelah puncak stop-loss pertama, tekanan jual menunjukkan penurunan sementara, sementara gelombang penjualan kali ini belum menunjukkan kontraksi skala. Hanya ketika indikator ini menunjukkan penurunan yang jelas, pasar memiliki kondisi dasar untuk beralih ke tren bull. Dalam beberapa minggu hingga bulan ke depan, pergerakan indikator ini akan menjadi sinyal inti untuk menilai apakah pasar telah benar-benar menyelesaikan pembersihan tekanan jual.

Pasar Off-Chain

Arus Keluar ETF Melambat, Tetapi Tren Keluar Belum Berbalik

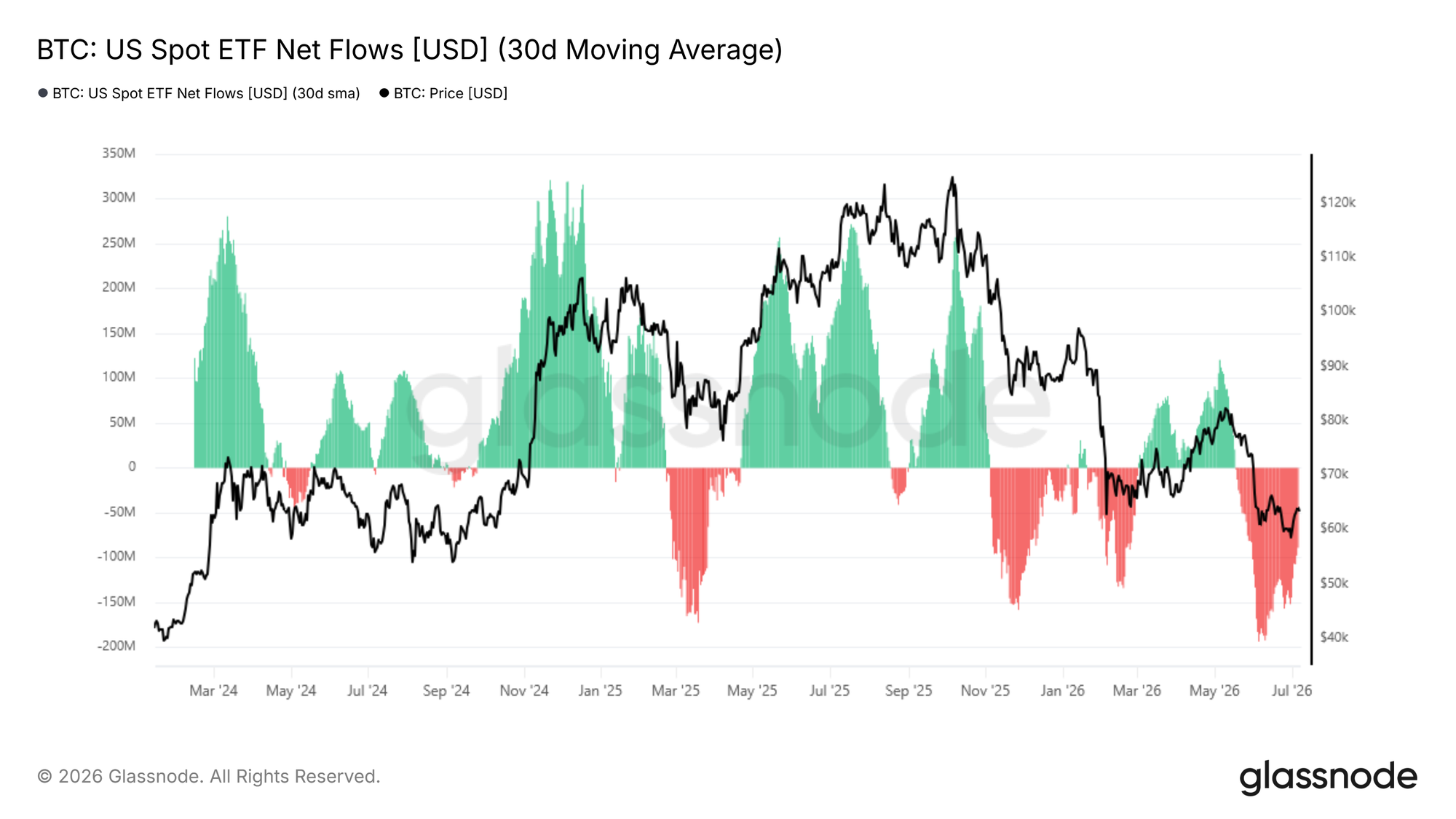

Beralih dari on-chain ke pasar off-chain, aliran dana ETF spot dapat secara langsung mencerminkan perilaku dana institusional. Rata-rata bergerak 30 hari dari arus bersih ETF mencerminkan situasi arus dana bersih harian yang masuk atau keluar dari ETF Bitcoin spot AS, menghilangkan fluktuasi harian, sehingga mengungkapkan tren potensial kepemilikan institusional.

Sejak pertengahan Mei 2026, indikator ini masuk ke zona arus keluar bersih bulanan, dengan puncak arus keluar harian mencapai 193 juta USD awal Juni, kini turun menjadi arus keluar bersih harian 88.9 juta USD. Pelambatan skala arus keluar merupakan sinyal positif yang lemah, tetapi dana pasar bulanan masih terus kehilangan darah, permintaan beli institusional belum stabil. Hanya ketika aliran dana terus menyempit ke zona keseimbangan, barulah ada dasar untuk memprediksi ekspansi kenaikan jangka pendek.

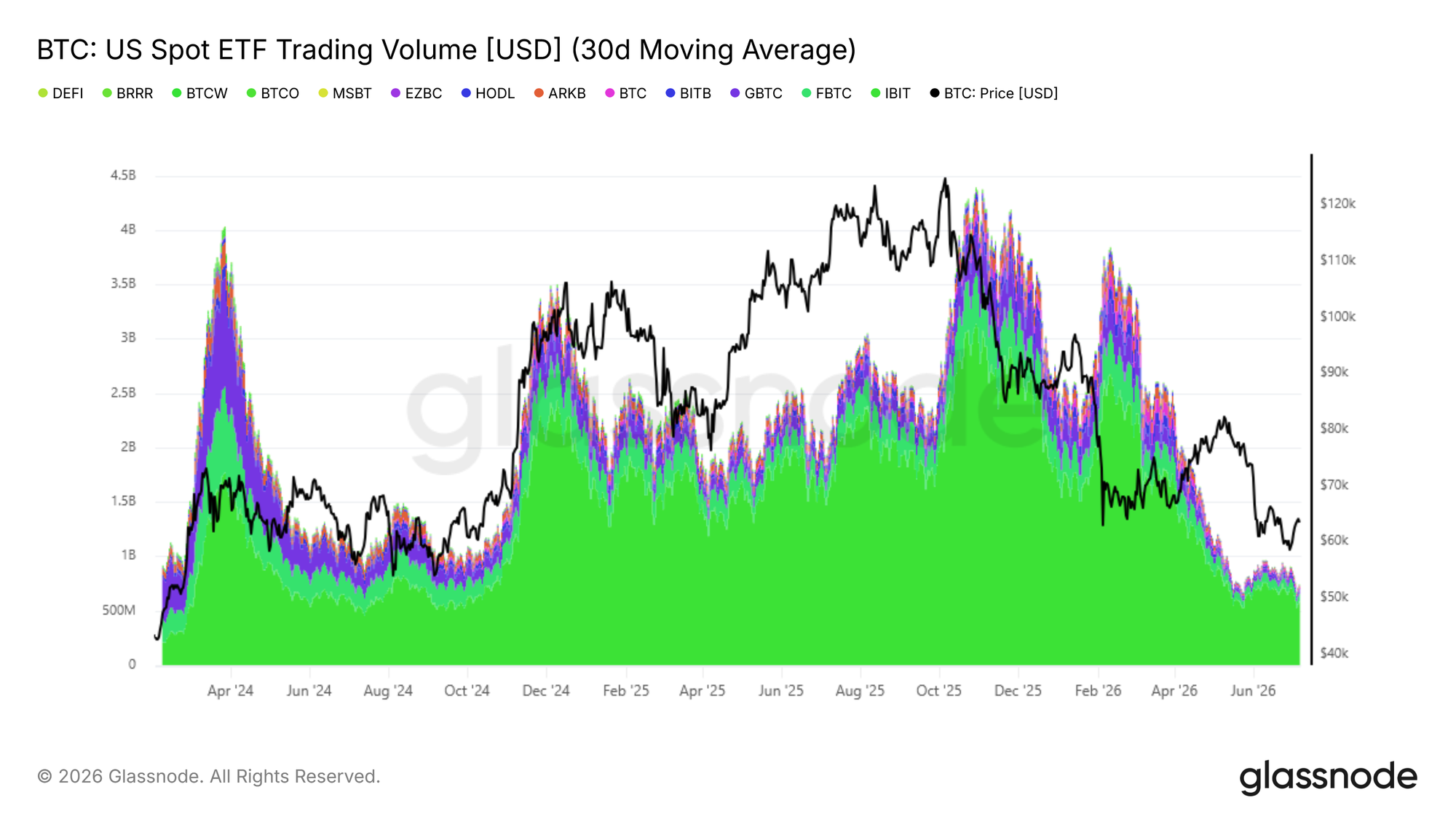

Volume Perdagangan Institusional Masih Lesu

Selain data arus masuk bersih dana, volume perdagangan ETF spot AS dapat membantu menilai tingkat pemulihan kepercayaan institusional. Rata-rata bergerak 30 hari dari volume perdagangan harian ETF saat ini berfluktuasi antara 650 juta USD hingga 950 juta USD, level ini setara dengan situasi kuartal keempat 2024, tetapi sekaligus sekitar 80% lebih rendah dari puncak harian 4.4 miliar USD yang dicapai pada Oktober 2025.

Skala volume saat ini hanya mewakili tingkat partisipasi dasar institusional, dibandingkan dengan puncak bull market masih sangat lesu, menunjukkan bahwa kepercayaan bullish jangka menengah-panjang investor ETF belum kembali secara substansial. Hanya ketika volume perdagangan harian rata-rata terus meningkat, sementara skala arus keluar bersih dana terus menyempit, dan kedua sinyal ini muncul bersamaan, barulah permintaan institusional dipastikan pulih. Sebelum kedua indikator membaik secara bersamaan, data off-chain dan indikator on-chain saling mengonfirmasi, pasar secara keseluruhan masih didominasi oleh pola bearish.

Pasar Derivatif

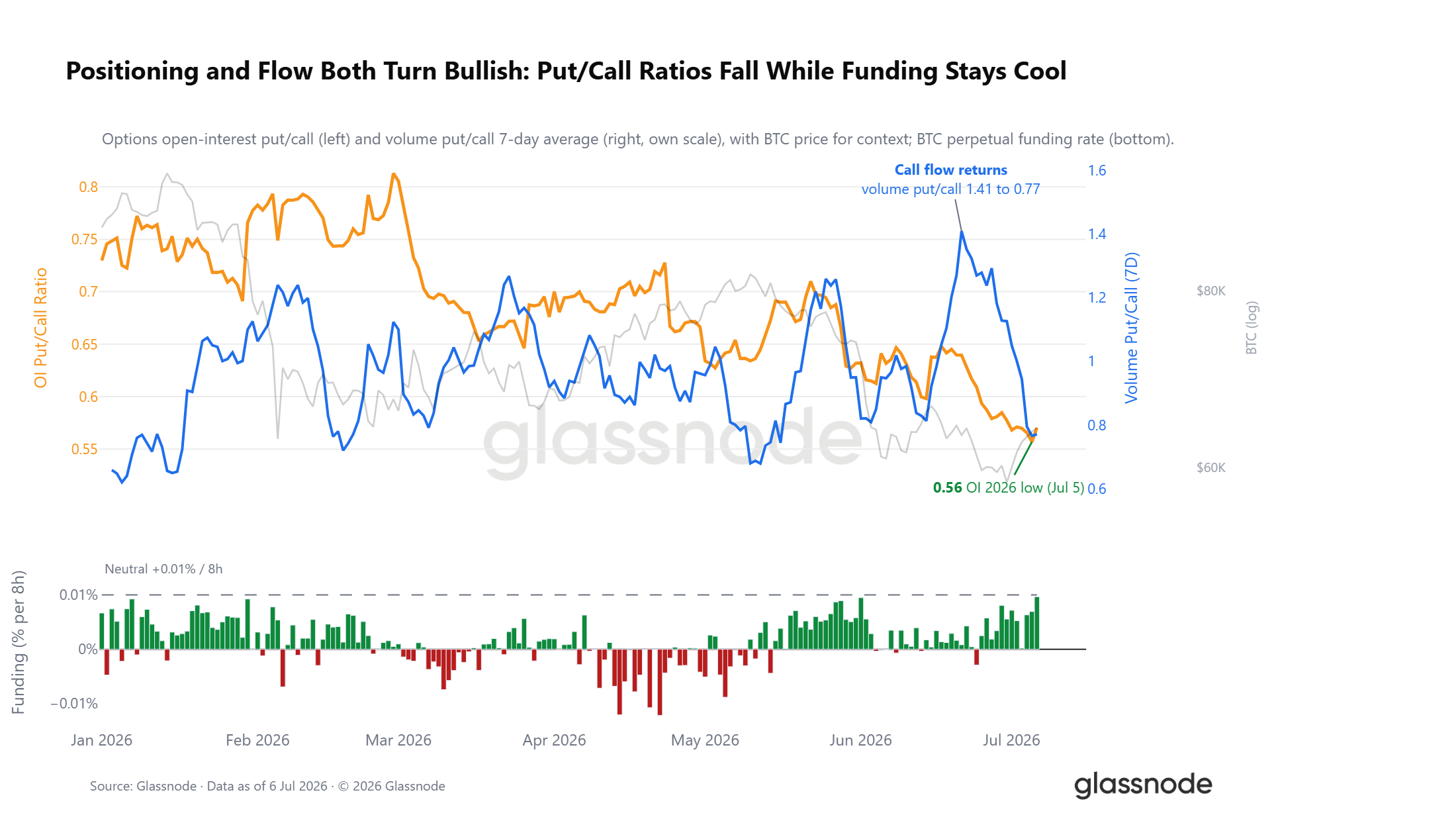

Penutupan Posisi Short, Posisi Berubah Menjadi Hati-Hati Condong Bullish

Di bawah tampilan pasar yang melemahnya sentimen risiko, struktur posisi derivatif telah menunjukkan perubahan sebaliknya. Rasio open interest opsi put/call turun ke 0.56, level terendah tahun 2026, saat ini setiap dua kontrak opsi call di pasar berbanding satu opsi put. Aliran perdagangan opsi juga mengonfirmasi tren ini: dua minggu lalu saat Bitcoin menyentuh rendah untuk kedua kalinya, pasar gila-gilaan membeli lindung nilai put, rasio volume perdagangan put/call melonjak drastis; seiring dengan kembalinya pesanan call secara berkelanjutan, rasio ini turun dengan cepat, meskipun harga spot hanya merebut kembali sebagian kerugian.

Funding rate kontrak perpetual juga mengonfirmasi pergeseran posisi. Rata-rata funding rate kontrak perpetual dalam waktu lama berada di bawah garis keseimbangan bull-bear 0.01%, jauh dari level crowding posisi long. Pasar derivatif telah menyelesaikan pembersihan risiko posisi short, secara keseluruhan berubah menjadi hati-hati bullish di bawah dampak negatif eksternal, berlawanan sama sekali dengan struktur posisi yang crowded short sebelum penurunan besar sebelumnya.

Permukaan Opsi Masih Terus Memberi Harga Risiko Turun

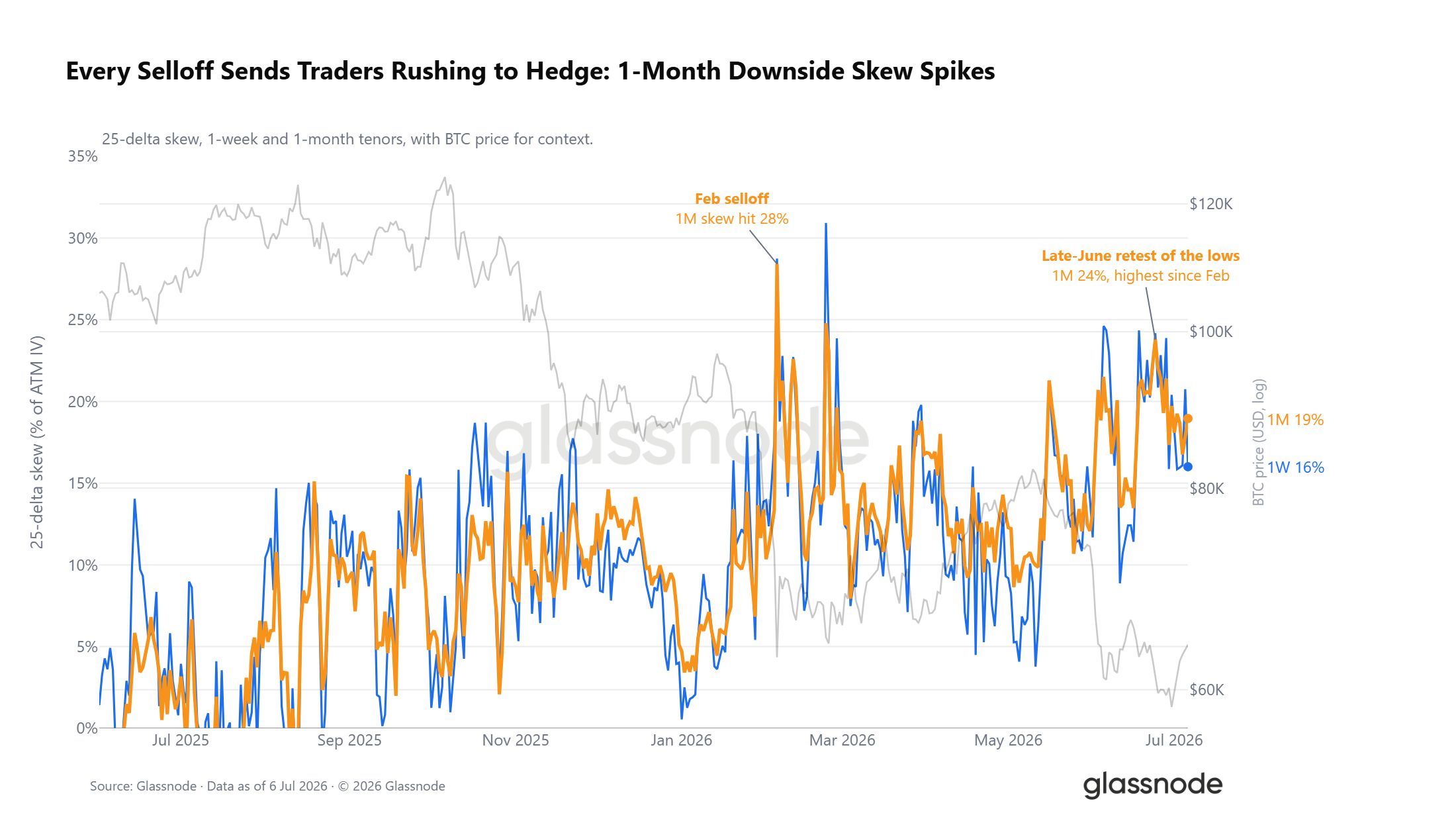

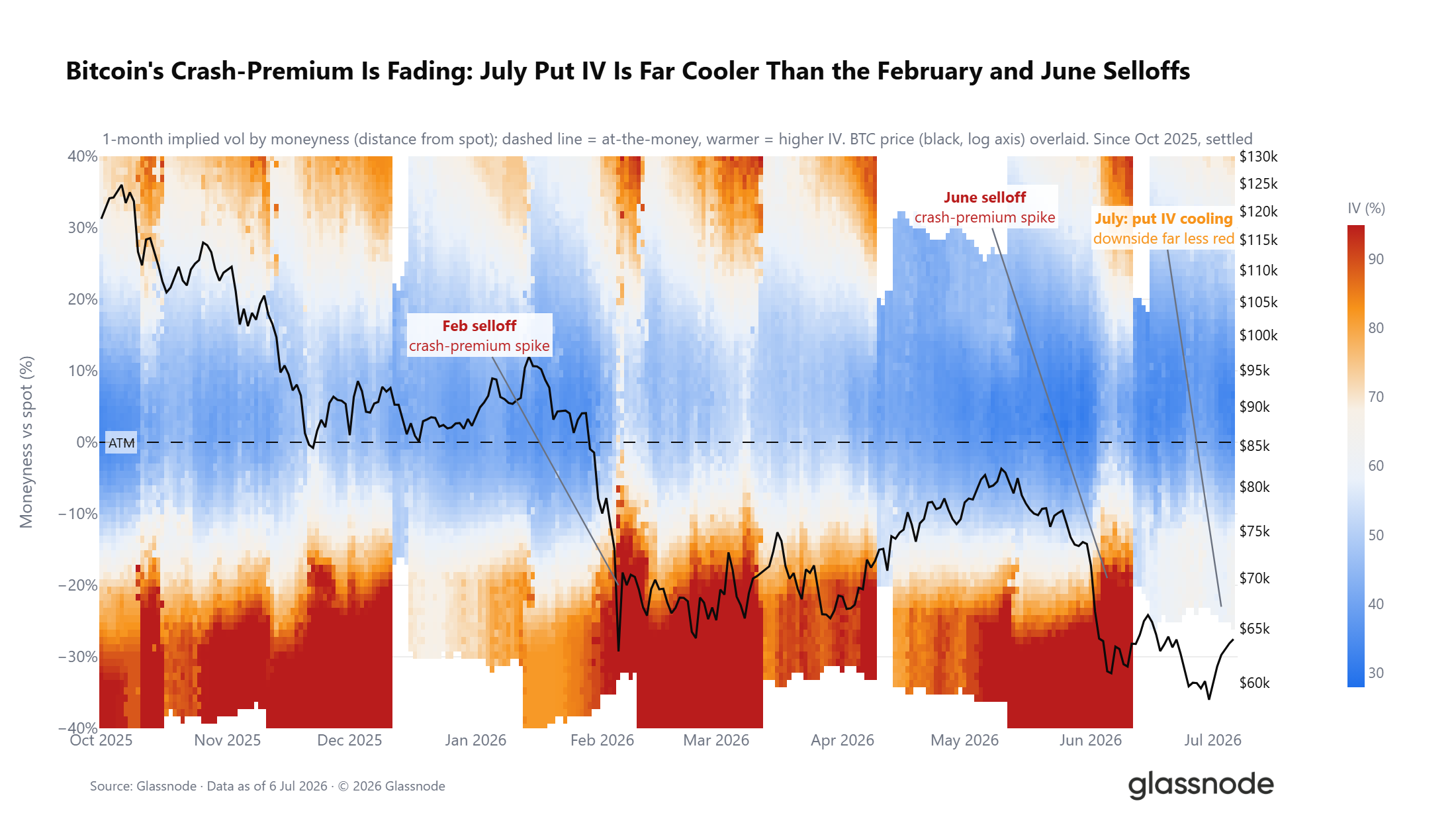

Secara keseluruhan posisi condong bullish, tetapi permukaan volatilitas opsi memberikan sinyal sebaliknya. Indikator 25-delta volatility skew (premi perlindungan turun relatif terhadap potensi naik) mempertahankan status premi di semua kontrak berjangka. Setiap gelombang penurunan tahun ini akan mendorong premi ini naik, akhir Juni indikator ini melonjak hingga 24%, tahap dengan sentimen defensif kontrak near-term terkuat sejak penurunan besar Februari. Meskipun pasar secara keseluruhan condong ke posisi long, trader masih bersedia membayar premi untuk membeli instrumen lindung nilai penurunan.

Harga Spot Menyimpang dari Harga Maximum Pain

Selain struktur posisi dan volatility skew, posisi relatif harga spot terhadap struktur pasar opsi memberikan petunjuk lebih lanjut tentang tren. Harga spot Bitcoin saat ini sekitar 6% lebih rendah dari harga maximum pain gabungan seluruh pasar sebesar 66,000 USD; harga maximum pain mengacu pada harga strike di mana jumlah maksimum kontrak open interest akan hangus pada saat kedaluwarsa opsi, harga cenderung mendekati level ini sebelum kedaluwarsa.

Penurunan pekan ini semakin memperlebar selisih antara spot dan harga maximum pain, tetapi besarnya penyimpangan jauh tidak seekstrem saat penurunan besar Februari, hanya berada di tengah kisaran fluktuasi pasar tahun 2026. Sepanjang tahun, harga maximum pain terus bertindak sebagai pusat gravitasi tren, harga spot berosilasi di sekitar level ini, jarang terjadi penyimpangan besar jangka panjang. Jika harga terus bertahan di atas 66,000 USD, sinyal pasar jangka pendek berubah menjadi optimis; jika selisih semakin melebar, akan memperkuat sentimen trading defensif secara keseluruhan dari tampilan opsi.

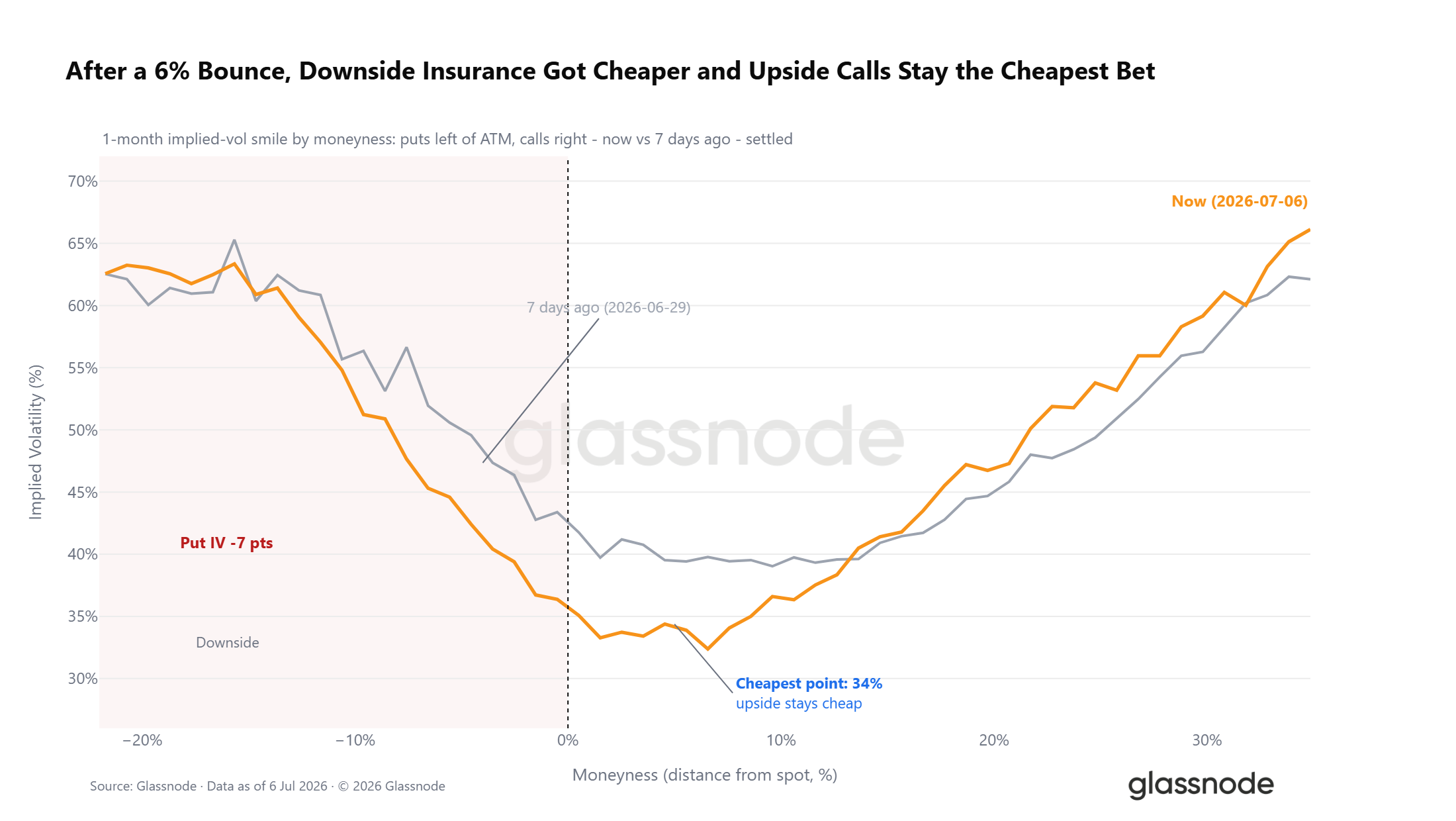

Biaya Lindung Nilai Jatuh Bebas Terus Turun

Ada perbedaan sinyal antara volatility skew dan struktur posisi, tetapi tren biaya absolut untuk melindungi risiko turun jelas. Seiring dengan rebound kecil pasar, sisi put dari kurva volatilitas satu bulan secara keseluruhan turun harganya, implied volatility opsi put di level 5% di bawah harga spot turun drastis; titik harga volatilitas terendah terkonsentrasi pada opsi call jangka jauh.

Sentimen defensif secara keseluruhan masih ada di pasar, tetapi biaya absolut yang dibayar trader untuk melindungi penurunan telah menurun jelas. Memperpanjang dimensi waktu membuat tren ini lebih jelas: premi volatilitas yang dibawa oleh permintaan lindung nilai put ekstrem selama penurunan besar Februari dan Juni, secara bertahap mereda setelah masuk Juli. Indeks volatilitas DVOL turun ke level terendah 12 bulan, pasar masuk ke zona volatilitas rendah, meskipun sentimen hati-hati masih mendominasi tampilan, permintaan lindung nilai secara bertahap berkurang.

Kesimpulan

Analisis komprehensif data dari tiga dimensi on-chain, off-chain, dan derivatif menunjukkan dengan jelas karakteristik akhir fase bear market.

Data on-chain menunjukkan, siklus undervalued dalam yang berlangsung lima bulan terus berlanjut, skala realisasi stop-loss harian oleh pemegang jangka panjang naik ke 280 juta USD, pertukaran kepemilikan skala besar sedang berlangsung; tetapi penurunan berkelanjutan dari indikator stop-loss ini adalah prasyarat yang diperlukan untuk pembalikan tren yang efektif.

Di sisi data off-chain, skala arus keluar dana ETF menyempit dari puncak Juni, tetapi masih mengalami arus keluar bersih bulanan secara berkelanjutan; volume perdagangan harian rata-rata menyusut 80% dibandingkan puncak Oktober 2025, kepercayaan bullish institusional lesu.

Di dimensi derivatif, posisi pasar berubah menjadi hati-hati condong bullish, rasio put/call mencapai terendah tahun baru; tetapi volatility skew dan permukaan opsi masih terus memberi harga risiko turun.

Berdasarkan keseluruhan indikator, kondisi dasar yang diperlukan untuk pembentukan dasar pasar telah terpenuhi semua, tetapi sinyal inti konfirmasi dasar belum muncul. Tren selanjutnya perlu memenuhi tiga kondisi: tekanan jual stop-loss pemegang jangka panjang terus mendingin, aliran dana institusional stabil, harga secara efektif bertahan di atas rata-rata pasar riil. Atas dasar ini, probabilitas pasar beralih ke siklus bull akan meningkat signifikan.