Penulis Asli: @BlazingKevin_, Peneliti Blockbooster

14 Mei 2026, Komite Perbankan Senat AS mengesahkan Undang-Undang CLARITY dengan suara bipartai 15-9.

Bagian terpenting dalam 'kemajuan legislatif' ini adalah teks Bagian 404 Undang-Undang. Bagian ini direvisi ulang dalam teks kompromi yang dirilis oleh Senator Thom Tillis dan Angela Alsobrooks pada 1 Mei, melakukan dua hal yang tidak dilakukan oleh GENIUS Act:

Pertama, memperluas larangan pendapatan stablecoin ke semua Penyedia Layanan Aset Digital (DASPs) dan pihak terkait—termasuk bursa terpusat, broker, dealer, dan penyedia penitipan aset. GENIUS Act ketika ditandatangani pada Juli 2025, hanya mengikat 'penerbit stablecoin' (PPSI/FPSI). Jalan kompensasi yang digunakan Coinbase, Anchorage Digital Neo Ltd. dll. untuk terus menawarkan pendapatan 3.5%-5% kepada pengguna melalui jalur 'pembayaran bukan oleh penerbit', semuanya ditutup oleh Bagian 404.

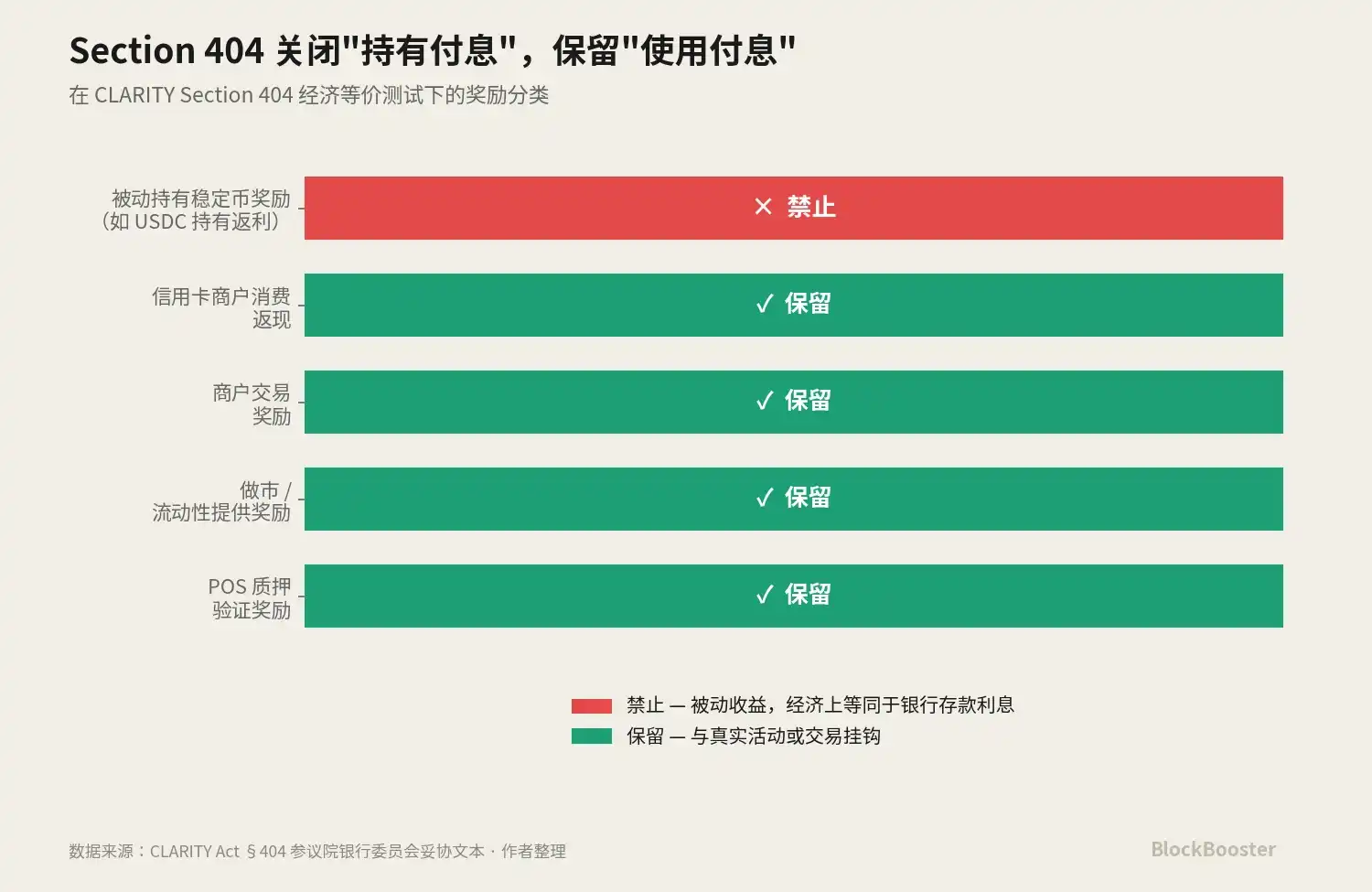

Kedua, memperkenalkan dengan jelas dikotomi hukum 'pendapatan pasif vs imbalan aktivitas'. Bagian 404 melarang imbalan yang 'secara fungsional atau ekonomi setara dengan bunga deposito bank'—yaitu pendapatan yang dihasilkan secara otomatis hanya berdasarkan kepemilikan—tetapi mempertahankan imbalan 'berdasarkan aktivitas atau transaksi nyata', seperti staking, market making, cashback kartu kredit, imbalan transaksi pedagang.

Kedua perubahan ini, jika digabungkan, membentuk sebuah pergeseran paradigma. Industri stablecoin sedang beralih dari pasar 'hold-to-earn' (pegang untuk dapat pendapatan), ke pasar 'use-to-earn' (gunakan untuk dapat pendapatan).

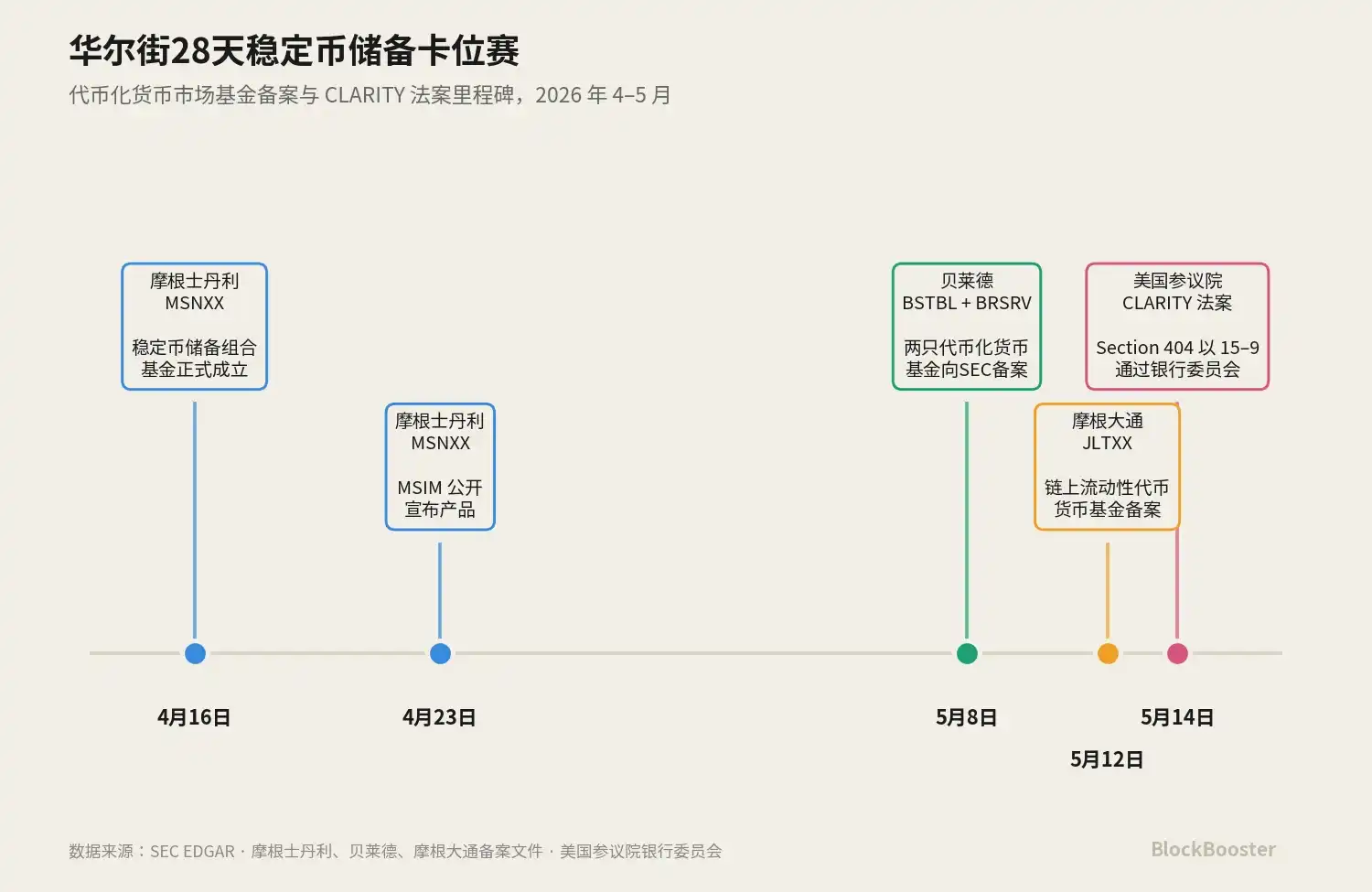

Sementara itu, dalam sebulan terakhir, tiga lembaga manajer aset terbesar di Wall Street (Morgan Stanley, BlackRock, JPMorgan) hampir bersamaan meluncurkan produk reksa dana pasar uang yang dirancang khusus untuk kebutuhan cadangan stablecoin. MSNXX milik Morgan Stanley didirikan 16 April, diumumkan secara publik 23 April; BlackRock pada 8 Mei mengajukan dua dana tokenisasi sekaligus, BSTBL dan BRSRV; JPMorgan mengajukan JLTXX pada 12 Mei. Ketiganya hampir bersamaan meluncurkan produk dengan posisi fungsional yang sangat mirip dalam waktu 28 hari.

Waktu ini pasti bukan kebetulan. Kami berpendapat: Ekspektasi akan disahkannya CLARITY Bagian 404, sedang mendorong ekonomi pendapatan stablecoin ke paradigma baru—jalur hold-to-earn dipersempit, jalur use-to-earn dipertahankan, dan reksa dana pasar uang ter-tokenisasi sebagai alat pembayaran bunga yang sesuai aturan untuk cadangan stablecoin, menjadi lapisan pendapatan sesuai aturan yang paling stabil diuntungkan dalam paradigma baru ini.

Produk yang diajukan secara massal oleh raksasa manajer aset Wall Street pada April-Mei, adalah langkah strategis industri terhadap pergeseran paradigma ini. Perlu jelas: CLARITY saat ini baru disahkan oleh Komite Perbankan Senat, masih jauh dari penandatanganan oleh Presiden, tetapi ekspektasi pasar sudah mulai disusun ulang ke arah ini.

Artikel ini akan mulai dari urutan waktu, memecah struktur hukum berantai GENIUS dan CLARITY, menganalisis mengapa lapisan aset cadangan ter-tokenisasi menjadi saluran pendapatan sesuai aturan paling stabil dalam paradigma baru.

1. Langkah Strategis Industri dalam 30 Hari

1.1 16 April: Pembuka Morgan Stanley

Mari kita kembali ke peristiwa paling awal.

16 April 2026, Stablecoin Reserves Portfolio Morgan Stanley (ticker: MSNXX) resmi didirikan.

23 April, MSIM mengumumkan produk ini secara publik.

Posisi produk MSNXX sangat tepat. Pernyataan resmi menyatakan: 'Dana ini memberikan opsi reksa dana pasar uang yang memenuhi syarat bagi penerbit stablecoin yang sesuai aturan, agar mereka dapat berinvestasi dalam aset cadangan yang diperlukan untuk mendukung stablecoin yang beredar.'

MSNXX adalah produk yang dirancang khusus untuk persyaratan aset cadangan—berinvestasi dalam kas, surat utang AS yang jatuh tempo dalam 93 hari, dan repo semalam yang dijaminkan dengan surat utang.

Tetapi MSNXX bukan produk ter-tokenisasi, tidak diperdagangkan di rantai blok. Strategi produk Morgan Stanley konservatif—hanya menyediakan kemasan MMF tradisional, memungkinkan penerbit stablecoin berinvestasi melalui saluran keuangan tradisional.

Ini adalah produk 'yang dirancang khusus untuk kebutuhan cadangan stablecoin' pertama yang diumumkan secara publik oleh raksasa manajer aset Wall Street. Produk ini sendiri tidak revolusioner, tetapi mengirimkan sinyal jelas: kebutuhan cadangan stablecoin sudah cukup besar hingga raksasa manajer aset bersedia mendirikan dana khusus untuknya.

1.2 8 Mei: 'Pengajuan Ganda' BlackRock

22 hari kemudian, BlackRock mengajukan dua pernyataan pendaftaran sekaligus ke SEC: versi ter-tokenisasi dari BlackRock Select Treasury Based Liquidity Fund (BSTBL) dan BlackRock Daily Reinvestment Stablecoin Reserve Vehicle (BRSRV).

Desain kedua produk ini sangat kontras dengan MSNXX. BSTBL adalah versi ter-tokenisasi dari dana likuiditas berbasis surat utang pilihan BlackRock yang sudah ada. Ini melayani manajer kas institusional tradisional—klien sudah pernah membeli dana ini, hanya sekarang mendapat saluran distribusi rantai tambahan.

BRSRV adalah reksa dana pasar uang ter-tokenisasi yang benar-benar baru, didistribusikan secara multi-rantai oleh Securitize, dengan target klien hanya satu: penerbit stablecoin.

Perbedaan kunci BlackRock dengan Morgan Stanley terletak pada tokenisasi. BlackRock memilih untuk mengeluarkan aset yang sama (surat utang jangka pendek + kas + repo semalam) melalui saham rantai kepada penerbit stablecoin, memungkinkan aset cadangan itu sendiri memiliki kemampuan gabungan rantai, kemampuan sirkulasi 24/7, dan potensi integrasi dengan protokol DeFi. Ini adalah bentuk produk yang dirancang khusus untuk klien asli crypto (seperti Ethena, Jupiter).

Pengajuan BSTBL + BRSRV adalah perluasan matriks produk BlackRock yang ada, memperluas infrastruktur tokenisasi dari kasus penggunaan 'jaminan DeFi' BUIDL, ke kasus penggunaan 'aset cadangan stablecoin' BRSRV.

1.3 12 Mei: Langkah Kedua JPMorgan

Empat hari kemudian, JPMorgan mengajukan JPMorgan OnChain Liquidity-Token Money Market Fund (JLTXX) ke SEC.

Dana itu sendiri berinvestasi dalam surat utang AS dan perjanjian repo semalam yang dijaminkan dengan surat utang atau kas, aset dasar sepenuhnya sama dengan BUIDL, BSTBL, BRSRV. Token Class Shares bertanggal 13 Mei.

JLTXX bukan MMF rantai pertama JPMorgan. Sejak 15 Desember 2025, JPMorgan Asset Management sudah meluncurkan My OnChain Net Yield Fund (MONY) di Ethereum. MONY adalah dana pribadi 506(c), hanya untuk investor yang memenuhi syarat.

Ini berarti JPMorgan sudah memiliki pengalaman operasional hampir 5 bulan dalam lomba MMF ter-tokenisasi. JLTXX bukan produk pengejar, melainkan langkah kedua strategi MMF rantai JPMorgan—memperluas produk yang awalnya terbatas pada investor yang memenuhi syarat 506(c) menjadi dana teregistrasi yang menjangkau lebih banyak klien, khususnya menargetkan kasus penggunaan cadangan stablecoin.

Di satu sisi, JPMorgan bersama Bank of America, Wells Fargo, Citigroup pada 2025 mengeksplorasi kemungkinan penerbitan stablecoin sindikasi gabungan, di sisi lain melalui matriks produk MONY → JLTXX berinvestasi mendalam di bidang aset cadangan ter-tokenisasi. Terlepas dari bagaimana OCC akhirnya memutuskan, JPMorgan sudah memiliki produk di tempat—'taruhan di kedua sisi' ini adalah ruang strategi unik JPMorgan sebagai bank GSIB sekaligus perusahaan manajer aset.

1.4 14 Mei: Undang-Undang CLARITY Memberi Cap untuk Seluruh Sektor

14 Mei, Komite Perbankan Senat mengesahkan Undang-Undang CLARITY dengan suara bipartai 15-9.

Patut dicermati: MSNXX Morgan Stanley, BSTBL/BRSRV BlackRock, JLTXX JPMorgan—produk-produk ini mulai disiapkan sebelum teks kompromi CLARITY Bagian 404 diumumkan secara publik.

Sebenarnya, sejak Januari 2026 ketika CLARITY pertama kali ditangguhkan, industri manajer aset sudah paham dua hal: Pertama, jalur imbalan stablecoin 'hold-to-earn' lambat laun pasti ditutup. Kedua, aset cadangan stablecoin harus ada, harus sesuai aturan, pasti membayar bunga.

Menggabungkan kedua hal ini: Ketika jalur hold-to-earn dipersempit, salah satu jalur 'pendapatan tidak langsung' paling stabil, adalah melalui lapisan aset cadangan—penerbit stablecoin sendiri tidak membayar bunga, tetapi reksa dana pasar uang ter-tokenisasi cadangannya membayar bunga kepada penerbit secara legal, penerbit memutuskan bagaimana meneruskan sebagian pendapatan ini kepada pengguna dalam kerangka peraturan yang sesuai.

Produk raksasa manajer aset adalah infrastruktur yang dipersiapkan untuk 'saluran pendapatan sesuai aturan paling stabil' ini.

2. Mengapa CLARITY Jauh Lebih Penting daripada GENIUS

2.1 Ruang Lingkup Terbatas GENIUS Act

Untuk memahami efek pergeseran paradigma Bagian 404, pertama-tama harus memahami secara tepat objek yang diperluasnya—GENIUS Act 4(a)(11).

GENIUS Act ditandatangani dan berlaku pada Juli 2025, pasalnya menyatakan: Penerbit stablecoin yang sesuai aturan atau penerbit stablecoin asing, dilarang membayar bunga atau pendapatan apa pun kepada pemegang stablecoin.

Artinya, GENIUS Act sendiri tidak membedakan 'pendapatan pasif' dan 'imbalan aktivitas', selama dibayarkan oleh penerbit kepada pemegang, semua bentuk bunga atau pendapatan dilarang.

Kedua, objek pengikatnya hanya penerbit itu sendiri, tidak termasuk bursa, dompet digital, penyedia penitipan, pihak terkait, dll. pihak ketiga.

Pembatasan kedua ini menciptakan celah regulasi—disebut 'pass-through evasion' oleh industri. Intinya industri stablecoin pada 2025-2026, beroperasi dalam celah ini mencari ruang inovasi sesuai aturan:

- Model Coinbase / Kraken: Bursa memberikan imbalan. USDC diterbitkan Circle, tetapi Coinbase melalui model berlangganan Coinbase One memberikan imbalan sekitar 4% kepada pemegang USDC.

- Model Kartu Kredit Gemini: Melalui transaksi pedagang eksternal memicu imbalan. GUSD diterbitkan Gemini Trust Company, tetapi pemegang kartu kredit Gemini mendapat cashback GUSD saat berbelanja di pedagang.

- Model Anchorage Digital Neo: Membayar melalui entitas hukum terkait yang independen. USDtb diterbitkan Anchorage Digital Bank, tetapi Anchorage Digital Neo Ltd. (entitas hukum independen) membayar imbalan.

Tiga model ini bersama-sama membentuk ekosistem 'pembayaran bunga tidak langsung' era GENIUS.

Tetapi dasar kepatuhan semua ini, adalah ruang lingkup terbatas GENIUS Act yang hanya mengikat penerbit.

2.2 Perluasan Substansial CLARITY Bagian 404

CLARITY Act Bagian 404 melakukan dua hal yang tidak dilakukan GENIUS Act.

Hal pertama: Memperluas ke DASPs dan pihak terkait

Objek pengikat Bagian 404 tidak lagi hanya terbatas pada penerbit stablecoin, tetapi diperluas ke 'Penyedia Layanan Aset Digital yang tercakup dan pihak terkaitnya'. Ruang lingkup ini jelas mencakup bursa terpusat, broker, dealer, penyedia penitipan.

Perluasan ini langsung menutup semua jalur kepatuhan 'pembayaran bunga oleh bukan penerbit' seperti Coinbase, Kraken, Gemini, Anchorage Digital Neo. Coinbase sebagai DASP tidak bisa lagi memberikan imbalan USDC hold-only; Anchorage Digital Neo tidak bisa lagi membayar imbalan USDtb.

Hal kedua: Memperkenalkan dikotomi 'pasif vs aktif'

Bagian 404 melarang DASPs menyediakan imbalan yang 'secara fungsional atau ekonomi setara dengan bunga deposito bank', tetapi mempertahankan imbalan 'berdasarkan aktivitas atau transaksi nyata'.

Artinya, semua imbalan yang terikat dengan 'konsumsi, transaksi, staking, transfer' bisa bertahan, semua imbalan yang tumbuh linier seiring saldo menganggur tidak bisa.

Kedua hal ini, jika digabungkan, membentuk pergeseran paradigma yang lengkap. Semua template 'pembayaran bunga tidak langsung' era GENIUS, di era CLARITY akan ditutup atau perlu didesain ulang.

Industri stablecoin sedang beralih dari pasar 'hold-to-earn', ke pasar 'use-to-earn'.

2.3 Jalur Pemenang dalam Pergeseran Paradigma

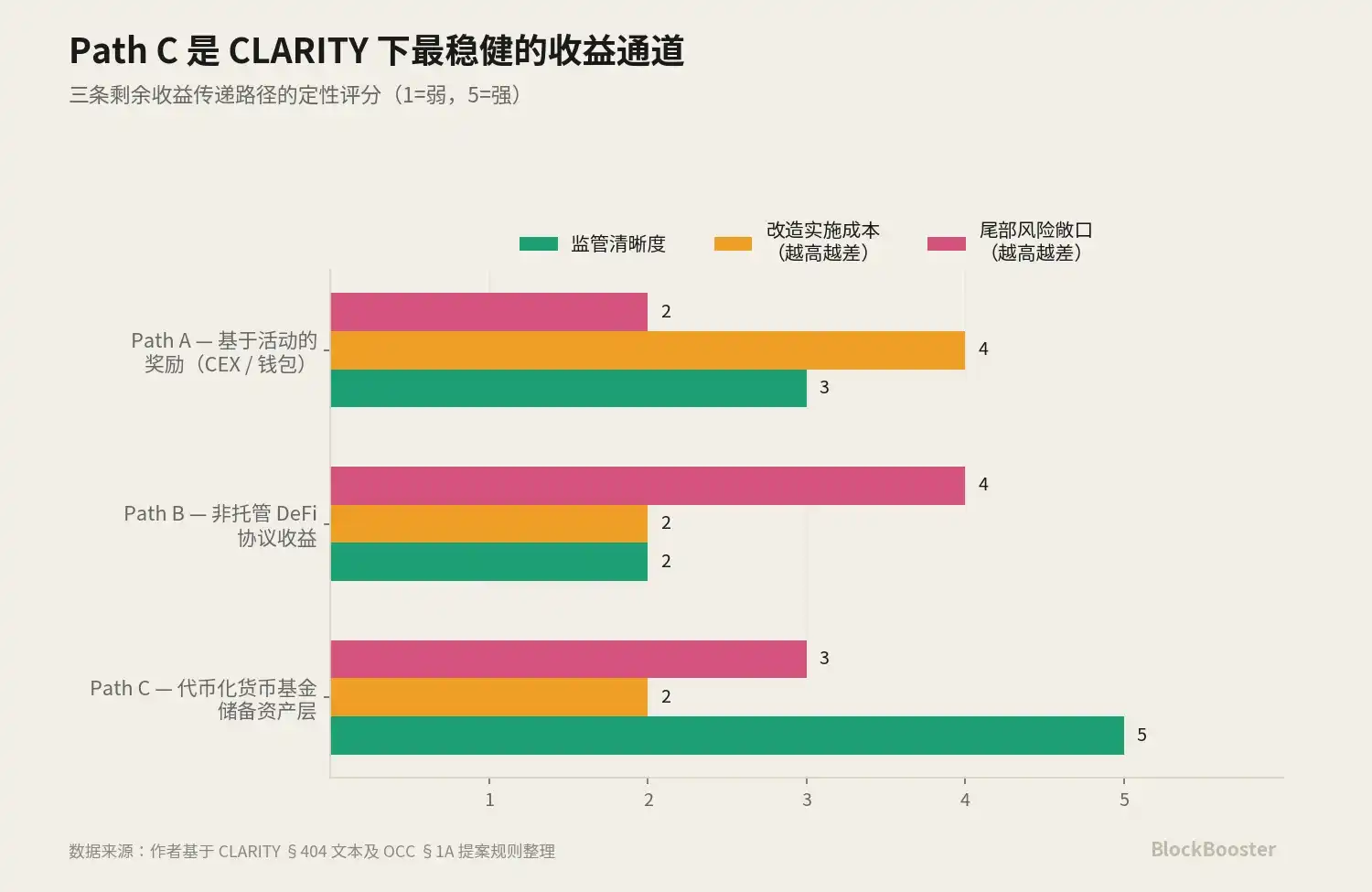

Dalam paradigma use-to-earn, ada tiga jalur mungkin untuk meneruskan pendapatan kepada pengguna.

Jalur A: Mendesain ulang imbalan menjadi imbalan berbasis aktivitas

Penerapan: Bursa, dompet, kartu kredit. Coinbase mungkin mengubah imbalan USDC dari 'punya saja' menjadi 'berdasarkan frekuensi transaksi/jumlah konsumsi'. Gemini sudah menggunakan model cashback kartu kredit.

Masalah kunci bukan apakah Path A bisa mempertahankan pengguna, tetapi biaya desainnya—Coinbase perlu membangun ulang seluruh kerangka hukum dan UI sistem imbalan, setiap desain 'aktif' harus melalui uji fakta SEC/CFTC. Pembangunan ulang ini butuh 6-12 bulan, dan hilangnya pengguna selama itu adalah risiko nyata. Tapi dalam jangka menengah, Path A sangat mungkin memulihkan bahkan melampaui daya tarik era hold-to-earn.

Jalur B: Menyimpan pendapatan di lapisan protokol, meneruskannya ke pengguna melalui operasi berbasis aktivitas

Penerapan: Protokol DeFi. Definisi 'Penyedia Layanan Aset Digital yang tercakup' Bagian 404 jelas dibangun di sekitar perantara terpusat—pendapatan yang dihasilkan oleh kontrak pintar non-penitipan—misalnya memasok USDC ke Aave untuk pinjaman suku bunga variabel—secara desain tidak termasuk dalam definisi itu.

Artinya, saat ini dalam banyak interpretasi ahli hukum, pengguna yang menyimpan USDC ke pool pinjaman Aave untuk mendapatkan suku bunga variabel adalah sesuai aturan—CLARITY secara tak terduga secara tidak langsung menyisakan saluran pendapatan untuk DeFi non-penitipan.

Tapi pengecualian ini memiliki ketidakpastian besar. Jika aturan akhir memperluas konsep 'setara ekonomi' ke DeFi non-penitipan, atau mendefinisikan front-end DeFi sebagai pihak terkait, pengecualian Path B bisa dipersempit secara substansial.

Jalur C: Membayar bunga melalui lapisan aset cadangan

Ini adalah jalur yang dipertaruhkan raksasa manajer aset Wall Street. Mekanisme spesifik: Penerbit stablecoin sendiri tidak membayar bunga, DASPs juga tidak, tetapi aset cadangan stablecoin adalah reksa dana pasar uang ter-tokenisasi, dana membayar bunga secara legal kepada pemegangnya (yaitu penerbit stablecoin). Penerbit stablecoin menerima pendapatan yang didistribusikan dana, kemudian menyimpannya sebagai keuntungan perusahaan—atau meneruskan sebagian kepada pengguna dengan cara merancang imbalan aktivitas.

Keunggulan kepatuhan kunci jalur ini: Lapisan pendapatannya tidak di lapisan stablecoin, juga tidak di lapisan DASP, melainkan di lapisan dana dasar—tidak terkait dengan kerangka regulasi stablecoin.

Tiga jalur ini tidak saling meniadakan, tetapi akan berkembang bersamaan.

Path A mungkin mendapat kehidupan baru di tangan pemain seperti Coinbase yang memiliki merek ritel dan saluran distribusi;

Path B mungkin mendapat keuntungan tak terduga di protokol seperti Aave, Pendle (tetapi dengan risiko ekor penyempitan regulasi dalam 12 bulan ke depan);

Path C adalah jalur yang paling sedikit langsung terancam oleh Bagian 404, tetapi membutuhkan batas 20% OCC tidak disahkan sebagai prasyarat.

Path C adalah lapisan pendapatan sesuai aturan yang 'paling stabil diuntungkan', tetapi bukan 'satu-satunya yang diuntungkan'.

Inilah alasan raksasa manajer aset Wall Street mengajukan reksa dana pasar uang ter-tokenisasi secara massal pada April-Mei. Mereka menyediakan infrastruktur pendapatan sesuai aturan untuk salah satu jalur dalam paradigma use-to-earn yang akan ditetapkan oleh CLARITY Bagian 404. Mempertimbangkan biaya implementasi dan ketidakpastian regulasi masing-masing Path A dan B, Path C memiliki daya tarik terkuat setelah penyesuaian risiko—ini adalah penilaian industri raksasa seperti BlackRock.

2.4 Hubungan Kolaborasi Path B dan Path C

Terdapat potensi kolaborasi antara Path B dan Path C. Sistem pendapatan rantai penuh dapat memanfaatkan kedua jalur sekaligus:

- Lapisan aset cadangan menggunakan BUIDL—menjamin sumber pendapatan sesuai aturan.

- Lapisan pengguna menggunakan pinjaman Aave atau pembagian pendapatan Pendle—memastikan 'pendapatan' yang dirasakan pengguna berasal dari operasi aktif.

Struktur ganda 'BUIDL di lapisan dasar, protokol DeFi di lapisan permukaan' ini, secara teori dapat membangun sistem use-to-earn yang ramah pengguna dan sesuai aturan. BlackRock jelas tidak secara spesifik mengantisipasi Bagian 404 saat meluncurkan BUIDL, tetapi produk ini kebetulan menjadi dasar terbaik untuk sistem use-to-earn dalam paradigma baru.

3. Matriks Produk Tiga Lapis BlackRock—Infrastruktur yang Dibangun untuk Paradigma Baru

3.1 Tiga Produk, Tiga Kelompok Klien

Untuk memahami strategi BlackRock, perlu membandingkan ketiga produk dana ter-tokenisasinya secara bersamaan:

BUIDL: Diluncurkan Maret 2024, dibangun asli di Ethereum. Struktur hukum dana BVI, penitipan disediakan Securitize.

Target klien: Protokol DeFi, institusi asli crypto, skenario rantai yang perlu menggunakan BUIDL sebagai jaminan. Sudah diterima sebagai jaminan memenuhi syarat di protokol pinjaman seperti Aave, investasi minimum $5 juta.

BSTBL: Diajukan 8 Mei 2026. Struktur hukum reksa dana pasar uang pemerintah teregistrasi SEC AS, BNY Mellon Investment Servicing sebagai agen transfer.

Target klien: Manajer kas institusional tradisional—klien yang sudah menggunakan dana BlackRock, sekarang dapat mendapatkan kemampuan perdagangan 24/7 melalui saham rantai.

BRSRV: Diajukan 8 Mei 2026. Struktur hukum reksa dana pasar uang yang baru dibuat, didistribusikan multi-rantai oleh Securitize.

Target klien: Penerbit stablecoin—dirancang khusus untuk kebutuhan cadangan sesuai aturan di bawah GENIUS Act.

Tiga produk ini ada bersamaan di pasar, tetapi kelompok kliennya tidak tumpang tindih sama sekali. Desain matriks produk berlapis ini: aset sasaran yang sama (surat utang jangka pendek + kas + repo semalam), melalui kemasan hukum berbeda, struktur penitipan berbeda, saluran distribusi berbeda, dijual ke tiga kelompok klien yang sangat berbeda.

Lebih penting lagi, ketiga produk ini bersama-sama membentuk ekosistem aset cadangan ter-tokenisasi yang lengkap, mencakup semua kebutuhan dalam paradigma use-to-earn: BUIDL sebagai jaminan dan aset gabungan di lapisan protokol DeFi; BSTBL sebagai alat manajemen kas rantai untuk institusi tradisional; BRSRV sebagai inti sasaran lapisan aset cadangan penerbit stablecoin. Terlepas dari desain spesifik sistem use-to-earn, aset cadangan ter-tokenisasi yang dibutuhkan, BlackRock sudah menyiapkan produk yang sesuai.

4. Konsentrasi 90%—Risiko Sistematis yang Diabaikan dalam Pergeseran Paradigma CLARITY

Selanjutnya, kami mengukur risiko konsentrasi BUIDL BlackRock saat ini.

Saat USDtb diluncurkan 16 Desember 2024, pengumuman kerja sama resmi Ethena dan BlackRock jelas menyatakan: 'BUIDL menyumbang lebih dari 90% cadangan USDtb. Ini adalah alokasi terbesar BUIDL oleh stablecoin mana pun.'

Setelah JupUSD diluncurkan 6 Januari 2026, struktur cadangannya adalah 90% USDtb + 10% penyangga likuiditas USDC.

Konsentrasi yang diperkirakan: Dana tunggal BUIDL menopang sekitar 90% cadangan USDtb, secara tidak langsung menopang sekitar 81% cadangan JupUSD (90% USDtb × 90% JupUSD).

Volume sirkulasi puncak historis USDtb sekitar $1,2 miliar (data Juni 2025), JupUSD tumbuh cepat sejak diluncurkan Januari 2026. Ini berarti kesehatan dana tunggal BUIDL, secara langsung menentukan kemampuan bayar setidaknya dua stablecoin penting. Jika BUIDL mengalami tekanan penarikan besar-besaran, aset cadangan USDtb dan JupUSD di hilir akan gagal bersamaan.

Pergeseran paradigma CLARITY memperbesar risiko konsentrasi ini lebih lanjut.

5. Permainan Batas Atas Cadangan 20% OCC—Menentukan Mana Path A, B, C yang Menang

5.1 Proposal dan Penentangan Batas Atas

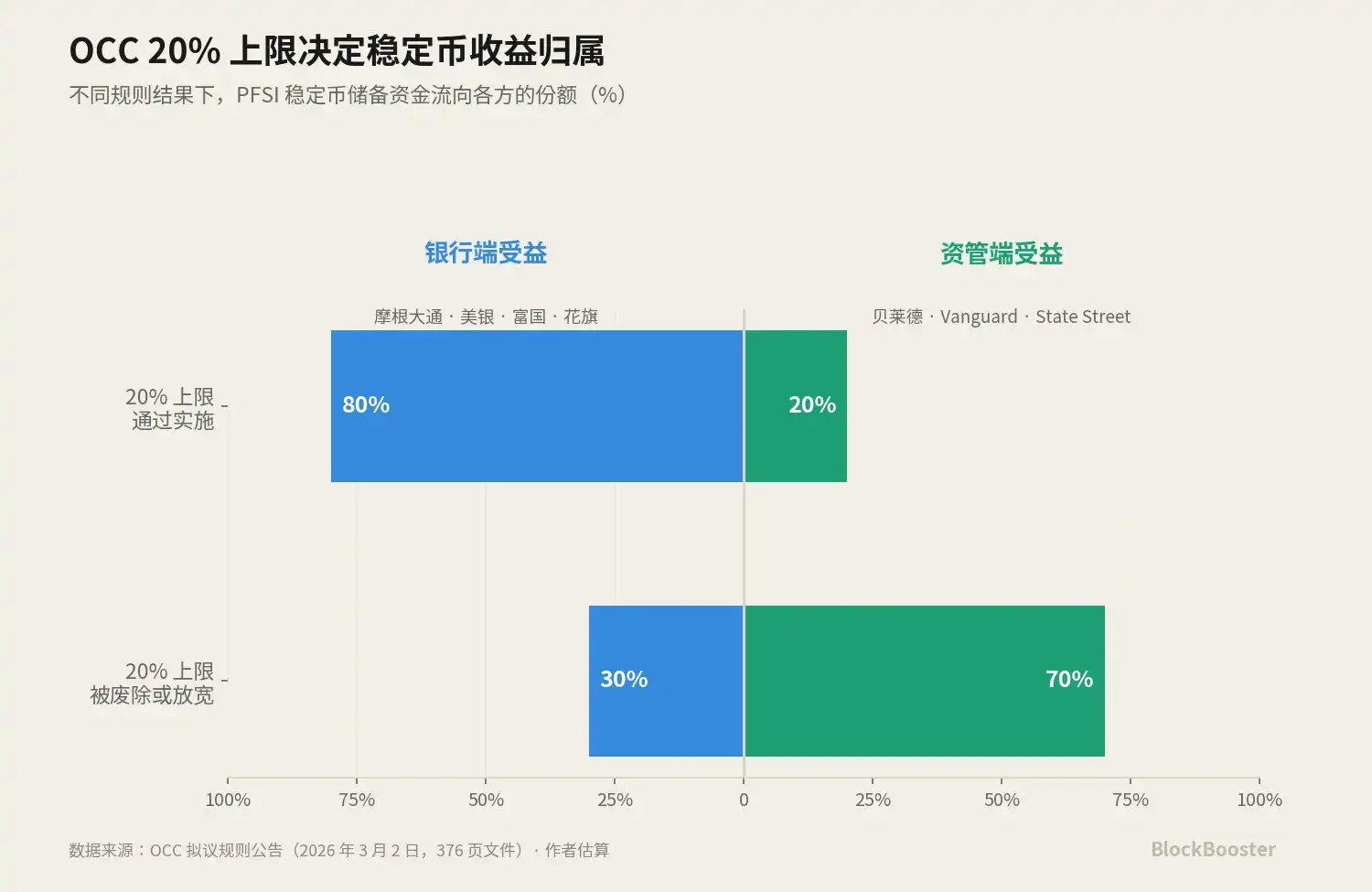

2 Maret, OCC AS menerbitkan proposal 376 halaman di Federal Register, sebagai bagian dari peraturan pelaksanaan GENIUS Act. Salah satu poin yang memicu diskusi seluruh industri: sebagai ambang batas alternatif yang mungkin, OCC mengeksplorasi apakah menetapkan batas atas 20% untuk proporsi 'aset ter-tokenisasi' dalam aset cadangan penerbit stablecoin berpiagam federal (PFSIs).

Meskipun ini hanya OCC mengajukan 20% sebagai salah satu skema yang mungkin dibahas dalam proses permintaan pendapat. Tetapi pelaku pasar sudah melihat ambang batas alternatif ini sebagai sinyal kuat niat regulasi.

Jika batas atas ini disahkan dan diterapkan, berarti: PPSI paling banyak hanya bisa menempatkan 20% aset cadangan di dana ter-tokenisasi (seperti BUIDL, JLTXX, BRSRV), sisanya 80% harus ditempatkan di aset non-ter-tokenisasi tradisional.

Batas atas 20% ini jika disahkan, akan langsung menghantam kemampuan skala lapisan aset cadangan ter-tokenisasi.

5.2 Ini adalah Permainan Zero-Sum yang Menentukan Pemenang Jalur

Makna sebenarnya batas atas 20% OCC adalah: Ini adalah variabel kunci dalam pergeseran paradigma CLARITY yang menentukan apakah Path C dapat berskala, di antara tiga saluran pendapatan Path A, B, C.

Pihak yang mendukung batas atas adalah JPMorgan, Bank of America, Wells Fargo, Citigroup—mereka pada 2025 mengumumkan eksplorasi kemungkinan penerbitan stablecoin sindikasi gabungan. Jika batas 20% disahkan, 80% aset cadangan PPSI harus ditempatkan di aset tradisional, artinya sebagian besar dana cadangan akan mengalir kembali ke sistem deposito bank, penerima manfaat terbesar adalah empat bank ini.

Pihak yang menentang batas atas adalah BlackRock, Vanguard, State Street, dll. raksasa manajer aset. Jika batas atas dibatalkan atau dilonggarkan signifikan, aset cadangan PPSI bisa 100% ditempatkan di reksa dana pasar uang ter-tokenisasi (termasuk BUIDL, BSTBL, BRSRV), penerima manfaat terbesar adalah perusahaan manajer aset ini. Path C terbuka sepenuhnya.

5.3 Perubahan Permainan Setelah CLARITY Disahkan

14 Mei, Undang-Undang CLARITY disahkan oleh Komite Perbankan Senat, menambah variabel kunci dalam permainan batas atas 20% OCC.

Undang-Undang CLARITY memberikan status hukum jelas untuk sekuritas ter-tokenisasi—ini secara tidak langsung melemahkan argumen OCC 'aset ter-tokenisasi berisiko khusus, perlu pembatasan tambahan'. Jika CLARITY memberi status legal dana ter-tokenisasi, OCC sulit menggunakan 'bentuk tokenisasi sendiri berisiko khusus' sebagai alasan pembatasan.

Setelah CLARITY + GENIUS membentuk kerangka lengkap, diperkirakan OCC harus menyesuaikan ambang batas alternatif 20%-nya. Hasil paling mungkin: ambang batas dihapuskan atau dilonggarkan signifikan. Ini adalah kemenangan sebagian jalur 'berbasis prinsip' yang disukai BlackRock.

Tapi di sini harus menghadapi masalah: Kemenangan skalabilitas Path C dan risiko sistematis konsentrasi yang dibahas Bagian 4 adalah dua sisi dari koin yang sama. Jika ambang 20% OCC dilonggarkan, dana seperti BUIDL akan cepat menyerap ratusan miliar hingga satu triliun dolar aset cadangan stablecoin, nilai industri yang dipertaruhkan raksasa seperti BlackRock terwujud. Tetapi bersamaan dengan itu, risiko kegagalan titik tunggal BUIDL, risiko kepanikan refleksif, risiko 'konsentrasi piramida' terhadap ekonomi dolar kripto akan diperbesar bersamaan.

Dengan kata lain, kemenangan Path C dalam arti industri adalah kemenangan BlackRock, tetapi dalam arti sistematis adalah kelahiran risiko konsentrasi tipe baru.

Keuangan tradisional menggunakan penentuan SIFMU, pengujian stres CCAR, mekanisme pemulihan bencana DTCC untuk mengelola konsentrasi skala seperti itu. Lapisan aset cadangan ter-tokenisasi rantai saat ini sama sekali tidak memiliki mekanisme setara, jadi jika kemenangan Path C datang, akan disertai jendela waktu—jendela waktu kerangka regulasi mengejar risiko konsentrasi. Apakah FSOC mulai turun tangan dalam masalah konsentrasi ini pada 2027-2028, adalah variabel kebijakan yang perlu dilacak.

Kesimpulan

Seluruh ekonomi pendapatan stablecoin dipaksa diatur ulang dari 'hold-to-earn' menjadi 'use-to-earn', dan reksa dana pasar uang ter-tokenisasi sebagai aset cadangan dasar, menjadi salah satu infrastruktur pendapatan sesuai aturan paling stabil yang diuntungkan dalam paradigma baru.

Langkah strategis produk raksasa manajer aset Wall Street—MSNXX MSIM, BSTBL/BRSRV BlackRock, JLTXX JPMorgan—adalah langkah strategis industri terhadap pergeseran paradigma ini.

Tokoh utama sebenarnya dari arah ini adalah penyedia reksa dana pasar uang ter-tokenisasi yang berdiri di lapisan paling dasar rantai industri. Visa dan Mastercard tidak langsung berhadapan dengan konsumen, tetapi mereka membangun model bisnis margin tinggi, pertumbuhan tinggi, parit pertahanan kuat dengan mengenakan biaya jaringan sekitar 0.1-0.3% per transaksi—kapitalisasi pasar gabungan melebihi $1 triliun, jauh melampaui sebagian besar bank penerbit kartu kredit.

Penyedia aset cadangan ter-tokenisasi (BlackRock, JPMorgan, Morgan Stanley) sedang memainkan peran serupa dalam ekonomi dolar kripto.

Apa yang kita saksikan, adalah pergantian lapisan infrastruktur keuangan yang digerakkan regulasi. CLARITY Act menutup jalur 'pembayaran bunga tidak langsung' era GENIUS, tetapi tidak menutup pendapatan itu sendiri—pendapatan dipaksa diposisikan ulang ke lapisan aset cadangan. Visa dan Mastercard dunia baru sudah siap.