Pengurangan Bitcoin [BTC] sering disalahtafsirkan sebagai katalis harga instan.

Pada kenyataannya, ini bekerja melalui efek pengurangan pasokan yang bertahap, didukung oleh setup teknis Bitcoin. Perlu dicatat, fase kenaikan besar telah terjadi dalam 12-18 bulan setelah pengurangan, bukan segera. Setelah pengurangan 2016, misalnya, Bitcoin mengalami ekspansi utama pada tahun 2017, naik lebih dari 1.000%. Demikian pula, setelah pengurangan 2020, kenaikan terkuat terjadi pada tahun 2020-2021, dengan reli siklus penuh sekitar 60%.

Sebaliknya, paruh kedua (H2) tahun 2018 dan 2022 secara luas dianggap sebagai penurunan akhir siklus. Pada 2018, Bitcoin turun 40%-45% di paruh kedua tahun. Pada 2022, turun 15%-20% sebelum mencapai titik terendah menjelang akhir tahun. Secara keseluruhan, tampaknya kelemahan H2 dalam siklus tersebut mencerminkan "fase pendinginan pasca-pengurangan".

Siklus Bitcoin Diuji Saat 2026 Masuk ke Fase H2

Pasar crypto secara resmi telah melangkah ke fase H2 dari siklus 2026.

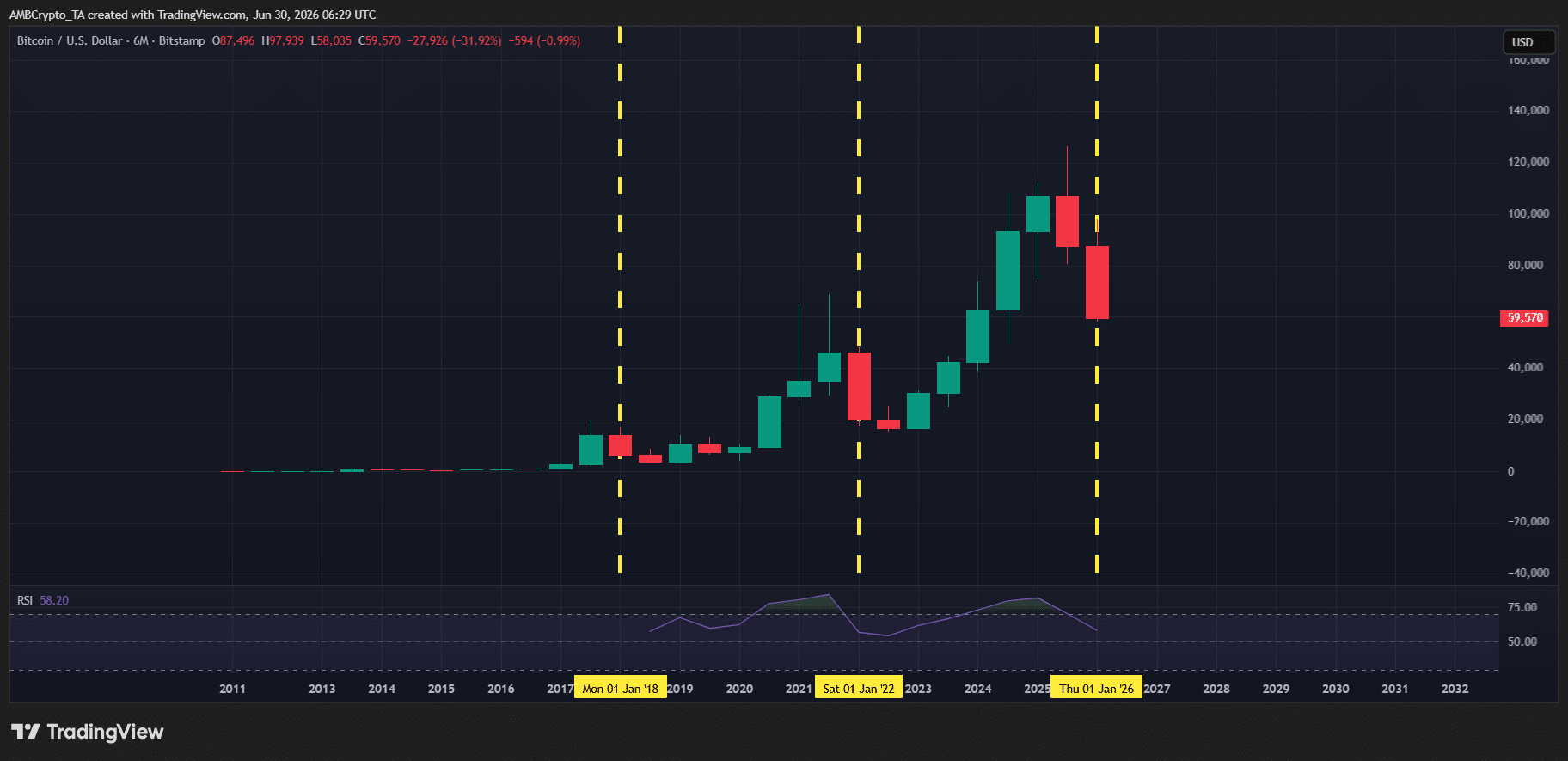

Sejauh ini, struktur siklus secara luas mengikuti perilaku Bitcoin pasca-pengurangan yang terlihat pada 2018 dan 2022. Bitcoin menutup H1 turun lebih dari 30%, yang serupa sifatnya dengan H1 2018 (turun hampir 54%) dan H1 2022 (turun lebih dari 56%). Dalam konteks ini, 2026 tampak konsisten dengan fase pendinginan pasca-pengurangan setelah pengurangan 2024, yang memotong subsidi blok Bitcoin dari 6.25 BTC menjadi 3.125 BTC per blok.

Jika pola yang sama berlaku, Bitcoin bisa saja berada di jalur untuk menutup H2 dengan angka merah. Ini juga didukung oleh Vetle Lunde, Analis Senior K33 Research, yang mencatat:

Penurunan Bitcoin 2022 berlangsung selama 286 hari. Di pasar bear 2014 dan 2018, titik terendah terjadi 12-13 bulan setelah pasar bear dimulai, dengan penurunan maksimal 84-85%. Jika sejarah berulang, titik terendah bisa diperkirakan terbentuk menjelang akhir tahun.

Dalam konteks ini, penurunan H1 sekitar 30% tahun ini masih dapat dilihat sebagai bagian dari fase pendinginan pasca-pengurangan yang lebih luas.

Namun, siklus 2025 menonjol sebagai pertama kalinya Bitcoin menutup H2 turun lebih dari 18%. Itu secara historis tidak biasa dan menimbulkan pertanyaan kunci: Apakah 2025 mematahkan pola pasca-pengurangan? Jika ya, apakah itu menyiratkan Bitcoin menyimpang dari penurunan H2 gaya 2018 dan 2022, berpotensi menyiapkan lintasan yang berbeda untuk 2026?

Dinamika Akhir Siklus Bergeser Menuju Tekanan Likuiditas

Untuk memahami apa yang diharapkan di H2 2026, ada baiknya mengambil langkah mundur.

Setelah fase ekspansi besar Bitcoin pada 2017 dan 2021, pasar bear berikutnya pada 2018 dan 2022 dapat dianggap sebagai bagian dari normalisasi pasca-pengurangan yang lebih luas. Selama periode ini, pasar mencerna keuntungan sebelumnya, mengunci keuntungan dari reli awal, dan pada akhirnya bertransisi ke distribusi dan deleveraging skala besar.

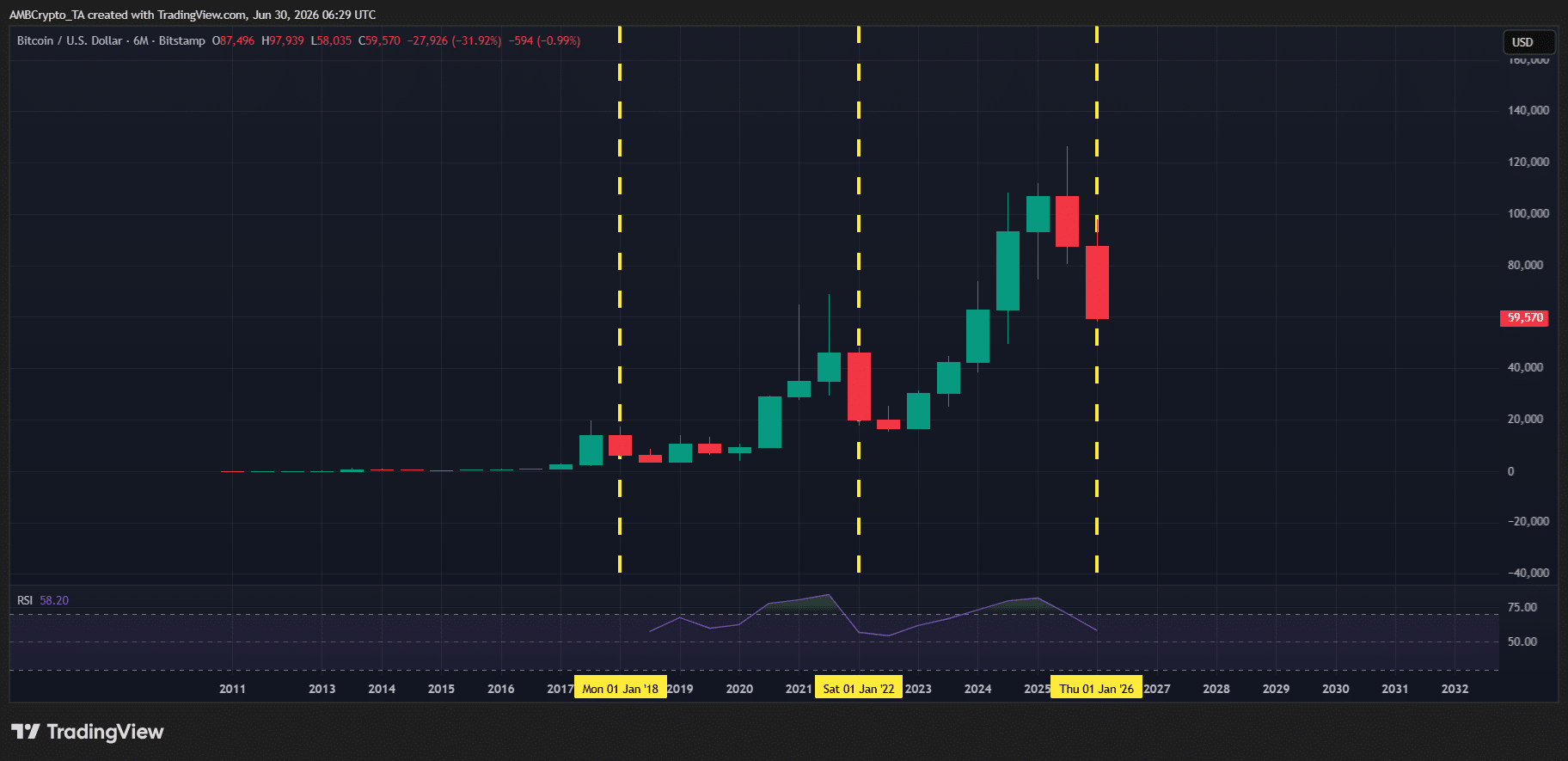

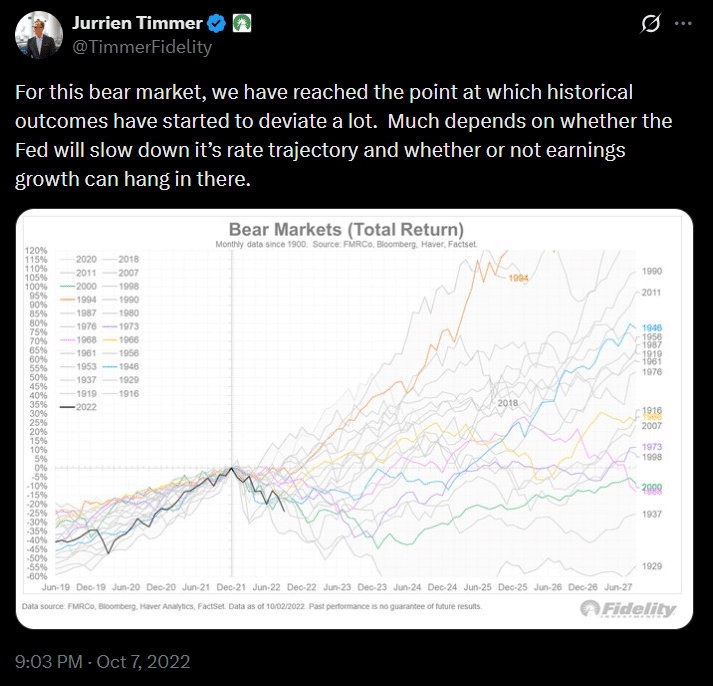

Namun, kesamaan antara paruh kedua tahun 2018 dan 2022 melampaui hanya setup struktural itu. Kedua periode berbagi latar belakang makro yang serupa. Pada 2018, Fed menaikkan suku bunga empat kali sepanjang tahun, mengencangkan kondisi likuiditas. Demikian pula, pasar bear 2022 sebagian besar didorong oleh keruntuhan Terra, di samping latar belakang likuiditas yang ketat, seperti yang disorot dalam postingan oleh Jurrien Timmer, Direktur Global Macro di Fidelity.

Terhadap latar belakang ini, menyebut pasar bear H2 2018 dan 2022 sebagai "fase pendinginan" mungkin masih terlalu dini.

Menurut AMBCrypto, di sinilah jalur Bitcoin menuju H2 2026 dapat dianalisis dengan lebih baik. Dan satu faktor yang mungkin berada di tengah diskusi ini bukan hanya struktur pengurangan, tetapi "likuiditas."

Sejarah Siklus Bertemu Struktur Pasar Baru dalam Outlook Bitcoin 2026

Latar belakang makro di 2026, sejauh ini, sangat menyerupai dua pasar bear pasca-pengurangan sebelumnya.

Dari perspektif makro, ketegangan geopolitik di Timur Tengah telah membuat Ketua Fed yang baru ditunjuk, Kevin Warsh, berhati-hati dalam pemotongan suku bunga, dengan pasar semakin menghargai lingkungan suku bunga yang lebih tinggi untuk jangka waktu yang lebih lama. Data ekonomi mendukung ini, dengan inflasi AS naik ke tertinggi dua tahun sebesar 4,2% pada Mei, menjaga kondisi likuiditas tetap ketat.

Terhadap latar belakang ini, H2 tampaknya akan menjadi periode yang menantang lagi untuk Bitcoin. Namun, di sinilah siklus saat ini mulai menyimpang. Tidak seperti dua siklus pasca-pengurangan sebelumnya, latar belakang likuiditas saat ini lebih kuat. Meskipun pasokan Bitcoin tetap tetap, likuiditas di seluruh pasar crypto yang lebih luas telah berkembang, sebuah tren yang juga disorot dalam laporan terbaru Fidelity:

Pasar bull crypto sering didorong oleh tren baru yang membawa uang segar ke pasar. Siklus 2020–2021, misalnya, didorong oleh kebangkitan NFT dan memecoin. Saat ini, area pertumbuhan baru seperti tokenisasi RWA, stablecoin, dan aplikasi crypto bertenaga AI sedang mendapatkan momentum. Jika sektor-sektor ini terus tumbuh, mereka dapat membawa modal baru ke dalam crypto.

Sekarang, fokus bergeser ke pertumbuhan on-chain di sektor-sektor ini. Pertanyaan kuncinya adalah apakah likuiditas yang mengalir ke proyek-proyek ini cukup besar untuk mendukung arus masuk modal berkelanjutan di seluruh pasar yang lebih luas. Jika ya, Bitcoin bisa mulai menyimpang dari pola pasca-pengurangan yang terlihat pada 2018 dan 2022.

Jika tidak, latar belakang makro saat ini, dikombinasikan dengan fase pendinginan pasca-pengurangan, dapat terus memberikan tekanan pada BTC melalui H2. Dalam hal itu, Bitcoin dapat menyelesaikan paruh kedua tahun dengan angka merah, berpotensi menarik pasar crypto yang lebih luas ke penurunan tahunan dua digit pertama sejak pasar bear 2022.

Lanskap Likuiditas Berubah, Tapi Dapatkah Bitcoin Memetik Manfaat?

Pertumbuhan di sektor-sektor ini semakin sulit diabaikan. Mencerminkan pergeseran ini, Presiden Stellar Denelle Dixon mengatakan di awal 2026:

Keuangan on-chain memasuki era pertumbuhan eksponensial, dan 2026 akan menjadi semua tentang akselerasi, bukan eksperimentasi. Mitra seperti PayPal dan MoneyGram telah membawa stablecoin ke arus utama, dan kita akan terus melihat integrasi yang lebih dalam dan terpercaya ke dalam sistem keuangan sehari-hari.

Data on-chain sebagian besar mendukung pandangan itu. Di sektor RWA, tokenisasi telah meningkat pesat tahun ini, dengan total nilai aset yang di-tokenisasi naik menjadi hampir $40 miliar, peningkatan 90% tahun-ke-tanggal. Namun, gambaran likuiditas lebih bervariasi. Pasar stablecoin (sumber likuiditas utama pasar crypto) telah berkontraksi sekitar $11 miliar dalam kapitalisasi pasar.

Intinya, likuiditas tidak menyebar merata tetapi tetap terkonsentrasi di beberapa sektor pertumbuhan. Meskipun tidak sepenuhnya selaras dengan pola pasca-pengurangan sebelumnya, outlook H2 2026 Bitcoin oleh karena itu masih lebih dibentuk oleh latar belakang makro yang bergejolak, yang menjaga likuiditas tetap ketat memasuki H2.

Akibatnya, arus modal yang tidak merata di seluruh crypto membatasi siklus bullish Bitcoin yang luas.