Dua jaringan perbankan terbesar di Jerman sedang mengalami perubahan besar dengan mengintegrasikan perdagangan cryptocurrency langsung ke dalam aplikasi perbankan mereka. Ini mencakup bank tabungan Sparkassen dan koperasi Volksbanken Raiffeisenbanken.

Melalui inisiatif ini, jaringan perbankan akan memungkinkan jutaan nasabah ritel biasa untuk membeli dan menjual aset digital tanpa memerlukan pertukaran cryptocurrency pihak ketiga.

Berita baik untuk ekosistem crypto Jerman?

Organisasi-organisasi ini secara kolektif melayani sekitar 80 juta klien di seluruh Jerman, menjadikannya salah satu integrasi crypto ke dalam perbankan tradisional terbesar di Eropa.

Di satu sisi, pergeseran ini patut diperhatikan karena, hanya empat tahun lalu, kedua kelompok perbankan tersebut telah mencoret cryptocurrency sebagai terlalu berisiko. Sekarang, mereka menciptakan infrastruktur cryptocurrency teregulasi mereka sendiri alih-alih berkolaborasi dengan bursa luar.

Namun, melalui DZ Bank, bank koperasi telah memperkenalkan platform meinKrypto. Bagi yang belum tahu, “meinKrypto” adalah platform yang memungkinkan Volksbanken dan Raiffeisenbanken lokal menyediakan Bitcoin [BTC] dan Ethereum [ETH] langsung kepada jutaan penabung ritel.

Disetujui oleh BaFin, regulator keuangan Jerman, pada Desember 2025, platform ini beroperasi di bawah kerangka Pasar dalam Aset Kripto (MiCA) Uni Eropa. Mengikuti pengumuman persetujuan pada tanggal 14 Januari, 'meinKrypto' secara resmi diluncurkan.

Pada saat yang sama, Boerse Stuttgart Digital menawarkan penyimpanan crypto, memastikan bahwa penyimpanan dan perdagangan aset tetap diatur oleh peraturan Jerman. Sementara itu, DekaBank sedang bersiap untuk meluncurkan layanan serupa untuk bank tabungan di negara tersebut.

Tantangan tetap ada!

Tak perlu dikatakan, inisiatif ini telah menarik kritik. Ini karena hanya beberapa persen warga Jerman yang memiliki cryptocurrency mempercayai bank utama mereka jauh lebih banyak daripada platform cryptocurrency independen.

Menurut Co-Pierre Georg, profesor di Frankfurt School of Finance & Management, klien pemula mungkin meremehkan volatilitas tinggi dan potensi kerugian total yang terkait dengan cryptocurrency karena legitimasi bank-bank terkenal.

Georg menambahkan,

Mengkhawatirkan bahwa pintu air ke pasar cryptocurrency sekarang dibuka oleh bank tabungan dan koperasi.

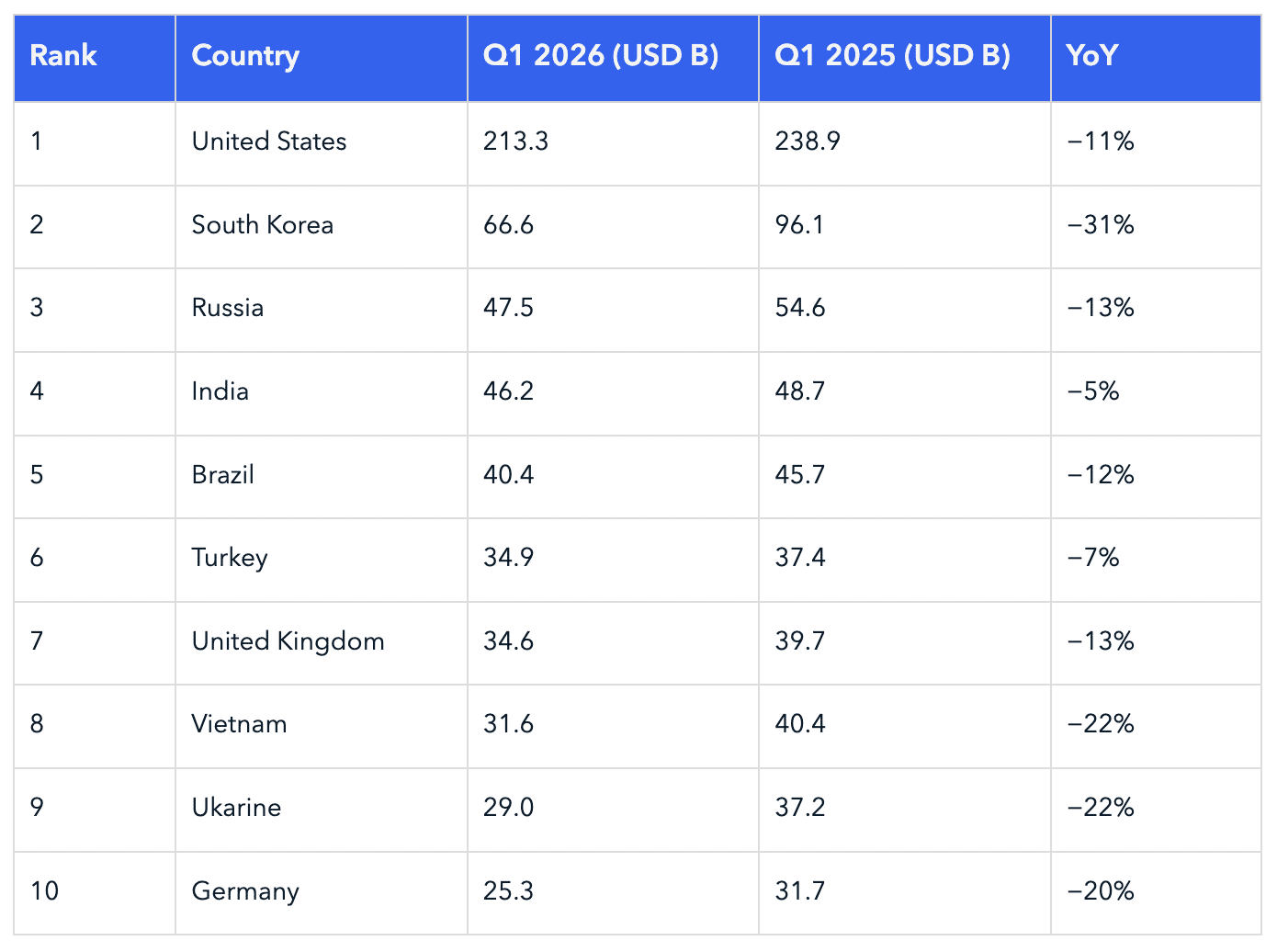

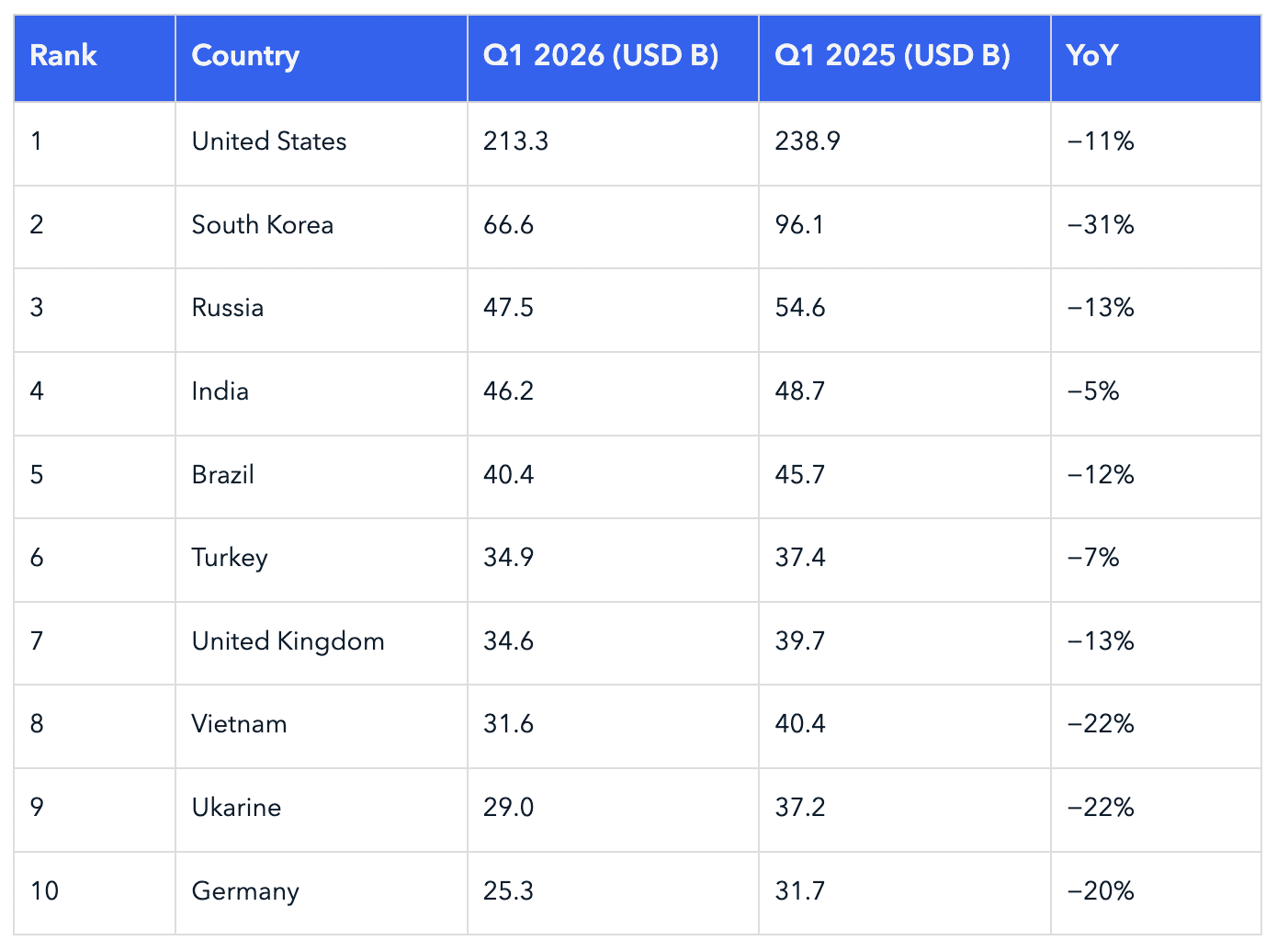

Namun terlepas dari ini, Jerman tetap menjadi salah satu dari sepuluh negara teratas dalam hal volume ritel pada Q1 2026. Perbandingan tahun ke tahun menunjukkan penurunan 20% dari Q1 2025, yaitu $31,7 miliar, ke Q1 2026, yaitu $25,3 miliar.

Ringkasan Akhir

- Dua jaringan perbankan terbesar Jerman mengintegrasikan perdagangan cryptocurrency langsung ke dalam aplikasi perbankan mereka.

- Sekitar 25% warga Jerman yang saat ini memiliki cryptocurrency lebih mempercayai bank utama mereka daripada platform cryptocurrency independen.